.svg - Wikipedia, la enciclopedia libre")

Actualizado a mayo 2026

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Resumen

Walmart era la empresa más grande del mundo por ingresos (ahora superada por Amazon). Con $713 mil millones de dólares en ventas en su año fiscal 2026 (cerrado en enero de 2026), 10.900 tiendas en 19 países y aproximadamente 280 millones de clientes visitando sus establecimientos cada semana, la escala de Walmart no tiene precedente en la historia del comercio global.

Pero la historia de Walmart en 2026 no es la de un gigante que sobrevive gracias a su tamaño. Es la de una empresa que está ejecutando una transformación profunda de su modelo de negocio: del retail de bajo costo al ecosistema de datos, publicidad, membresías y fulfillment. El eCommerce creció 24% globalmente en el último trimestre. Walmart Connect (su negocio de publicidad) creció 41% en EE.UU. en el mismo período. Los ingresos por membresías crecen a doble dígito de manera constante. Esas líneas (todas estructuralmente más rentables que la venta minorista tradicional) están cambiando el perfil de márgenes de una empresa que históricamente operaba con márgenes de un solo dígito bajo.

Por qué comprar

La transformación del modelo de negocio está en curso: Walmart está completando la transición de retailer de bajo costo a plataforma de datos y servicios. La publicidad, las membresías y el marketplace generan márgenes estructuralmente superiores al negocio de productos, y las tres líneas están creciendo a doble dígito. En entornos de incertidumbre económica, el retailer más barato del mercado es naturalmente el destino de consumidores que buscan valor.

Posicionamiento antifragil en entornos de incertidumbre: El 66% de lo que vende Walmart U.S. se produce en territorio americano. En un entorno de aranceles y guerra comercial, esa composición lo aísla mejor que cualquier competidor con mayor dependencia de importaciones. Cuando la macro se complica, la propuesta de valor de precios bajos se refuerza, no se debilita.

Infraestructura física como ventaja competitiva irreplicable en eCommerce: Con 10.900 tiendas capaces de actuar como centros de distribución y dark stores, Walmart puede entregar a más del 93% de EE.UU. en menos de tres horas. Esa densidad física es imposible de replicar por Amazon o cualquier pure player. Las entregas rápidas ya representan el 35% de todos los pedidos store-fulfilled y crecen al 70% interanual.

El negocio de alimentación como ancla defensiva: El retail de alimentación es el segmento menos cíclico del consumo. Walmart es el mayor supermercado de EE.UU. Eso genera un tráfico de clientes recurrente y predecible que ningún competidor puede capturar solo con una propuesta digital. Las familias van a Walmart a comprar comida: en ese viaje, también compran ropa, electrónica y servicios.

Captura de cuota de mercado estructural: Walmart está ganando cuota de mercado entre hogares de ingresos altos. Entre 2021 y 2024, Walmart capturó 0,75% de cuota adicional de mercado en EE.UU., el mayor avance de cualquier retailer. El cliente de renta alta que descubrió Walmart durante la inflación de 2022-2023 no ha vuelto al punto de partida.

Por qué no comprar

Valuación exigente sin margen de seguridad claro: Con un PER de ~48x y un EV/EBITDA de ~25x, Walmart cotiza muy por encima de su promedio histórico de 10 años (~30x PER). El mercado está descontando una transformación del modelo de negocio que todavía está en proceso, no completada. Si los márgenes no mejoran al ritmo esperado, la compresión de múltiplos puede ser significativa.

Aranceles como riesgo existencial para el modelo EDLP: Con aranceles de hasta 145% sobre productos chinos y una exposición histórica de China del 60-70% de las importaciones, Walmart enfrenta presión real sobre costos. El CEO McMillon fue explícito: “Es más de lo que cualquier proveedor puede absorber.” Los precios al consumidor tendrán que subir en algunas categorías, lo que pone en tensión el EDLP (Every Day Low Prices) que es la esencia de la propuesta de valor.

Margen de error muy estrecho en la estructura de costos: Con márgenes brutos del 24% y operativos del 4,3%, Walmart opera con muy poco colchón. Cualquier presión adicional de costos (laborales, de energía, arancelarios) puede comprimir el margen de forma desproporcionada respecto al impacto equivalente en una empresa con márgenes más altos.

Intensidad competitiva sin tregua: Target, Costco, Amazon, Kroger y Aldi compiten agresivamente en precio, conveniencia y calidad. La fidelidad del cliente de retail es estructuralmente baja, y la guerra de precios en alimentación no tiene pausa. Mantener el liderazgo en precio requiere inversión constante y comprime los márgenes de manera sistemática.

Mi valoración

Base case: $108

Best case: $140

Worst case: $82

Introducción

Walmart vende más en un día que muchas empresas del S&P 500 en un año entero. Vende más en una semana que el PIB anual de muchos países de tamaño mediano. Eso no es solo una estadística de marketing: es la fuente de una ventaja competitiva que se retroalimenta continuamente.

Walmart como inversión experimentó un re-rate en los últimos tres años. Durante décadas, el mercado trató a Walmart como lo que parecía ser: un retailer defensivo de bajo crecimiento con márgenes mínimos, apropiado para carteras conservadoras pero sin catalizadores de apreciación significativa. Esa percepción empezó a cambiar cuando quedó claro que la infraestructura física de Walmart (sus más de 4.600 tiendas en EE.UU.) podía funcionar como la red de fulfillment más densa del país. Y cuando el negocio de publicidad digital empezó a crecer al 27% anual y la compañía alcanzó el billón de dólares de capitalización bursátil, el mercado comenzó a pagar múltiplos que hasta hace cinco años habrían parecido imposibles para un retailer.

La pregunta es si los múltiplos actuales (~48x PER) incorporan ya toda esa transformación o si todavía queda upside en la tesis.

Historia

Los orígenes: Sam Walton y la revolución del descuento

El 2 de julio de 1962, Sam Walton abrió la primera tienda Wal-Mart Discount City en Rogers, Arkansas, con una inversión inicial de $95.000 más sus ahorros personales. No era la primera vez que Walton dirigía una tienda de descuento, había operado una franquicia Ben Franklin durante una década, pero sí era la primera vez que lo hacía con su propio concepto y su propia visión.

La intuición de Walton era contrarian para la época: mientras Kmart y Target se concentraban en mercados urbanos y suburbanos donde la competencia era feroz, Walton eligió los pueblos pequeños de Arkansas, Missouri y Oklahoma que los grandes retailers ignoraban por considerarlos demasiado pequeños. Esa decisión geográfica, que sus competidores interpretaron como una debilidad, resultó ser la ventaja más poderosa de los primeros años. Walton podía dominar mercados locales sin enfrentar competencia directa, construir operaciones rentables con menor volumen de ventas y replicar el modelo en pueblos adyacentes de manera sistemática.

La estrategia de saturación regional fue eficaz: Walton ubicaba tiendas en un radio de un día de camino desde un centro de distribución, creando una red que minimizaba los costos logísticos y permitía supervisión directa desde Bentonville. Cuando la competencia empezó a notar el éxito del modelo, Walmart ya había construido una posición dominante en cientos de mercados locales que eran difíciles de atacar rentablemente.

En 1970, Walmart salió a bolsa en el mercado OTC. En ese momento tenía 276 tiendas y $1.000 millones en ventas. En 1985, era el retailer número uno de EE.UU. En 1990, superaba los $25.000 millones en ventas.

El modelo EDLP y la ventaja logística

Lo que distinguía a Walmart de cualquier competidor no era solo el precio: era la comprensión de que el precio bajo sostenible requiere una estructura de costos inferior, no simplemente márgenes comprimidos. Sam Walton lo llamaba EDLC (Every Day Low Cost) antes de que el EDLP (Every Day Low Price) fuera el eslogan público. Si los costos internos son estructuralmente más bajos que los de cualquier competidor, los precios bajos son una consecuencia natural, no un esfuerzo permanente.

Para construir esa estructura de costos inferior, Walton invirtió en tecnología: Walmart fue una de las primeras empresas de retail en adoptar sistemas computarizados de punto de venta en los años 80, en construir su propia red de comunicaciones satelitales para gestionar el inventario en tiempo real en los 90, y en desarrollar EDI (Electronic Data Interchange) con sus proveedores para sincronizar la cadena de suministro de manera automática. Cuando sus competidores todavía procesaban órdenes de compra en papel, Walmart ya tenía visibilidad en tiempo real de cada SKU en cada tienda de su red.

La relación con proveedores fue otro vector de ventaja que Walmart construyó sistemáticamente. A diferencia del modelo tradicional donde el retailer era un cliente más o menos valioso, Walmart convertía a sus proveedores en socios interdependientes: acceso a datos de ventas en tiempo real, predicciones de demanda basadas en su sistema de información, condiciones de pago que reflejaban la velocidad de rotación real del inventario. A cambio, Walmart exigía precios que ningún otro comprador podía obtener. Procter & Gamble, considerada una de las empresas más poderosas del mundo en términos de negociación con retailers, describió su relación con Walmart como transformadora: el nivel de integración de datos que Walmart requería cambió permanentemente la manera en que P&G gestionaba su cadena de suministro global.

La expansión global y la llegada a internet

Walmart inició su internacionalización en 1991 con un Sam’s Club en México City a través de una joint venture con Cifra, la cadena mexicana de retail. La expansión global fue acelerada pero desigual: éxito en México y Canadá, tropiezos costosos en Alemania y Corea del Sur (mercados donde la cultura de compra y la estructura competitiva eran incompatibles con el modelo Walmart) y una posición dominante en México que hoy opera a través de Walmex (Walmart de México y Centroamérica), una subsidiaria cotizada por separado en la Bolsa Mexicana de Valores.

La apuesta más significativa de la expansión internacional fue la adquisición de Flipkart en India por $16.000 millones en 2018, la mayor inversión en eCommerce de la historia de la empresa. Flipkart es hoy la segunda plataforma de eCommerce más grande de India, y PhonePe, el sistema de pagos digitales derivado de esa inversión, está en proceso de preparación para una salida a bolsa potencial que daría visibilidad adicional al valor de esa apuesta. Con más de 500 millones de usuarios de internet añadiéndose al mercado digital indio en los próximos cinco años, la posición de Walmart en ese mercado es estratégicamente crítica.

En eCommerce, Walmart tardó más de lo óptimo en reaccionar al desafío de Amazon. Durante la primera década del siglo XXI, la dirección de Walmart subestimó la velocidad con que el comercio online capturaría volumen en categorías distintas a la electrónica. Fue la adquisición de Jet.com en 2016 por $3.300 millones, y sobre todo la incorporación de su cofundador Marc Lore al frente de la estrategia digital de Walmart U.S., lo que marcó el punto de inflexión. Desde entonces, el eCommerce de Walmart ha crecido de manera ininterrumpida, con 15 trimestres consecutivos de crecimiento por encima del 20%.

Modelo de negocio

Walmart opera en tres segmentos reportables: Walmart U.S., Walmart International y Sam’s Club U.S. Cada uno tiene un perfil de crecimiento, margen y dinámica competitiva diferente, pero los tres comparten la misma filosofía operativa: volumen máximo, costos mínimos, precios más bajos que la competencia.

Walmart U.S.: el motor principal

Walmart U.S. es el segmento más grande y el más relevante para entender la tesis de inversión. En el año fiscal 2025, generó $462.400 millones en ventas netas (el 68,6% del total) con un operating income de $23.900M y un margen operativo que pasó del 4,4% en 2020 al 5,2% en 2025. Es un margen todavía modesto en términos absolutos, pero la dirección, en constante expansión, es la señal que el mercado está valorando con múltiplos premium.

El negocio de Walmart U.S. gira en torno a cuatro pilares que se refuerzan mutuamente. El primero es la red de más de 4.600 tiendas en EE.UU., que cubre el 93% del país en radio de entrega de menos de tres horas. El segundo es el eCommerce, que en el cuarto trimestre del año fiscal 2026 representó el 23% de las ventas totales del segmento (el máximo histórico) con crecimiento del 27% interanual. El tercero es Walmart Connect, el negocio de publicidad digital que capitaliza los 150 millones de clientes únicos mensuales que visitan las propiedades digitales de Walmart. El cuarto es Walmart+, la membresía de suscripción que genera ingresos recurrentes y aumenta la frecuencia y el ticket de compra de sus miembros.

La dinámica de cuota de mercado es uno de los elementos más positivos del análisis. Walmart U.S. está ganando clientes en todos los segmentos de renta, pero el más significativo es el de ingresos altos: los hogares con rentas superiores a $100.000 anuales representan la categoría de crecimiento más rápido en la base de clientes de Walmart. Ese cliente, más digital, más exigente y con mayor ticket promedio, es el que está migrando a walmart.com o a los servicios de entrega a domicilio, y es precisamente el perfil que más contribuye al crecimiento de las líneas de mayor margen.

Sam’s Club U.S.: el diamante poco valorado

Sam’s Club es quizás el segmento más infravalorado. Con $90.200 millones en ventas en FY2025 y un crecimiento de ventas comparables del 5,9%, opera con una dinámica de negocio más parecida a Costco que al propio Walmart: membresías recurrentes, rotación de inventario muy alta, base de clientes leal y propuesta de valor centrada en el volumen y el precio por unidad.

El eCommerce de Sam’s Club es particularmente interesante. Las ventas digitales crecieron 27% en el Q4 del año fiscal 2026, con adopción masiva del servicio Scan & Go (que permite pagar sin pasar por caja) y de las opciones de entrega a domicilio. El modelo de membresía genera ingresos recurrentes con márgenes estructuralmente superiores a la venta de productos, y la tasa de renovación de membresías está en máximos históricos.

La comparación con Costco es inevitable y en gran medida favorable para Sam’s Club: con 600 clubes en EE.UU. y Puerto Rico frente a los más de 600 almacenes de Costco, la red es comparable en tamaño pero Sam’s Club opera con una penetración digital mucho mayor y una propuesta de valor que está convergiendo hacia el modelo de Costco en términos de calidad de producto y experiencia de compra. El segmento opera con un operating income de $2.400M en FY2025, un margen que tiene espacio claro de mejora a medida que la mezcla de membresías y servicios digitales aumenta.

Walmart International: la apuesta a largo plazo

Walmart International opera en 19 países fuera de EE.UU., con presencia dominante en México (Walmex), Canadá, Chile, Centroamérica, China y la participación en Flipkart en India. En el año fiscal 2025, el segmento generó aproximadamente $114.600M en ventas, con el mayor crecimiento relativo en India y China, donde el eCommerce representa ya el 27,4% de las ventas del segmento.

La gran apuesta de Walmart International es Flipkart en India. Con más de 500 millones de usuarios activos en su plataforma, Flipkart compite directamente con Amazon India y con JioMart (Reliance) por el consumidor digital indio de clase media que representa el mercado de mayor crecimiento del retail global en los próximos diez años. PhonePe, el brazo de pagos digitales derivado de Flipkart, tiene más de 500 millones de usuarios registrados en India y está en preparación para una salida a bolsa. Cuando eso ocurra, el mercado tendrá por primera vez una valoración pública de esa inversión, que actualmente no está reflejada transparentemente en los múltiplos de Walmart.

Los nuevos motores de margen: publicidad, membresías y marketplace

La transformación más relevante del modelo de negocio de Walmart en los últimos cinco años no es el eCommerce en sí, que Amazon ya tenía antes que Walmart. Es la monetización del tráfico de clientes a través de líneas de negocio más rentables que la venta de productos.

Walmart Connect es el negocio de publicidad digital de Walmart. Opera como una plataforma de retail media que conecta a anunciantes (fundamentalmente marcas de consumo que quieren llegar al consumidor en el momento de la decisión de compra) con el tráfico de 150 millones de clientes únicos mensuales de walmart.com y las propiedades físicas y digitales del grupo. En el año fiscal 2025, Walmart Connect generó $4.400 millones en ingresos globales (+27% YoY). En el Q4 del año fiscal 2026, creció un 41% solo en EE.UU., acelerado por la adquisición de VIZIO en diciembre de 2024 y el crecimiento de los anunciantes en el marketplace.

El negocio de publicidad tiene márgenes que se estiman en el rango del 70-80%, radicalmente superiores al margen bruto del 24% de la venta de productos. Cada dólar que Walmart desplaza de ingresos por venta de productos hacia ingresos publicitarios mejora el margen consolidado de manera desproporcionada. Y ese proceso de desplazamiento tiene todavía mucho recorrido: el retail media en EE.UU. es un mercado de $50.000M+ que Amazon actualmente domina, pero donde Walmart tiene ventajas únicas por su penetración en el consumidor de alimentación y consumo básico que Amazon no puede replicar de la misma manera.

El marketplace de Walmart (la plataforma de terceros vendedores en walmart.com) superó los 200.000 vendedores activos en 2025, el máximo histórico, con la tasa de incorporación de nuevos vendedores más alta de la historia de la plataforma. El marketplace genera ingresos por comisiones y servicios de fulfillment (Walmart Fulfillment Services) con márgenes superiores al negocio de venta directa, y aumenta el surtido disponible en walmart.com sin aumentar el riesgo de inventario de Walmart.

Calidad del negocio

Ventas

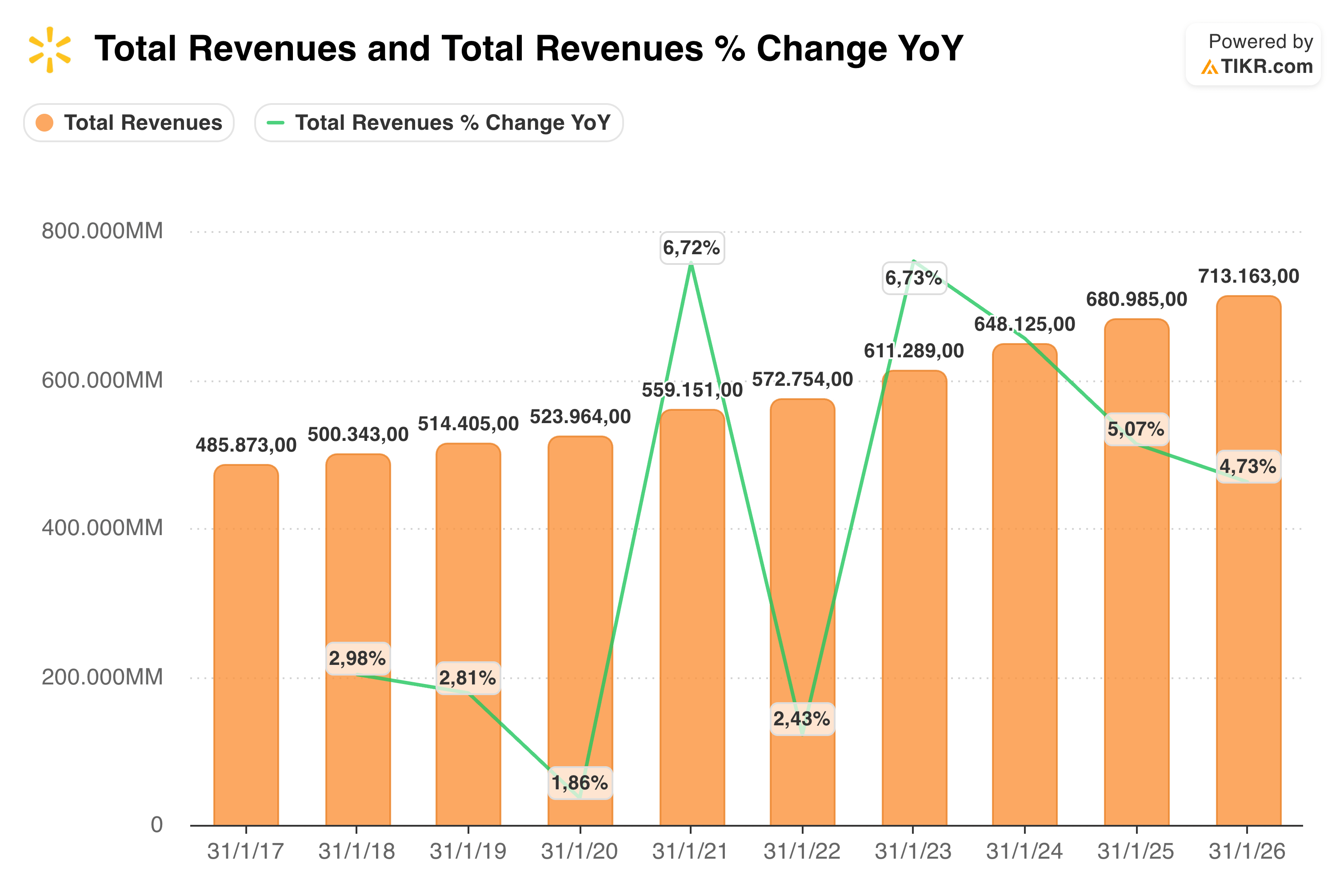

La trayectoria de ingresos de Walmart en los últimos años refleja una empresa con crecimiento orgánico consistente en el rango del 4-6% anual, con aceleración en los años de mayor presión inflacionaria (2021-2022) y estabilización posterior. Lo que distingue a Walmart de sus comparables no es la tasa de crecimiento en sí, modesta para una empresa de su tamaño, sino la calidad y la resiliencia de ese crecimiento.

En el año fiscal 2026 (cerrado en enero de 2026), Walmart superó los $700 mil millones en ventas totales. Ese hito no es solo simbólico: confirma que la empresa puede crecer en términos absolutos incluso desde una base de $681.000 millones, lo que requiere capturar $32.000 millones de ventas adicionales al año en un mercado maduro.

La dinámica de cuota de mercado es el indicador más relevante de la salud del negocio a largo plazo. Entre 2021 y 2024, Walmart ganó 0,75% de cuota en el mercado americano de retail, el avance más grande de cualquier jugador en ese período, superando a Amazon (+0,07%), Costco (+0,15%) y Target (-0,18%). Esa ganancia no fue accidental: fue el resultado de precios más bajos en alimentación, mayor conveniencia por la expansión del eCommerce y la migración de clientes de ingresos altos que descubrieron la propuesta de valor de Walmart durante el pico inflacionario de 2022-2023 y no volvieron a sus patrones anteriores.

Análisis vertical

Income Statement

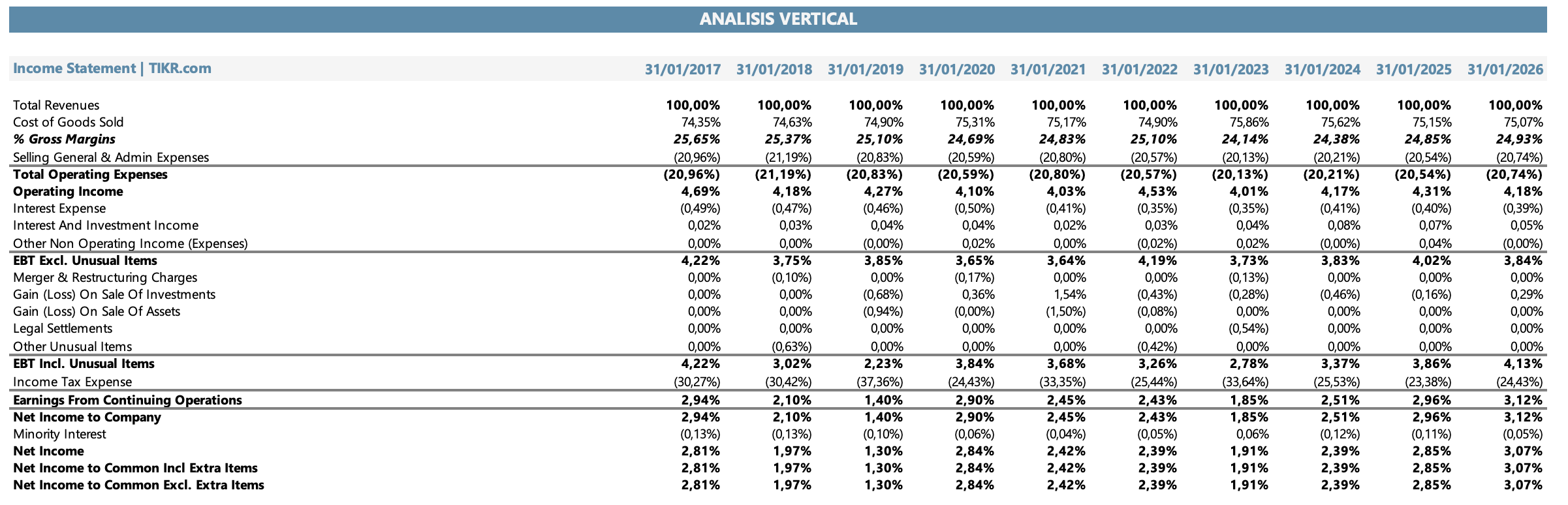

El análisis de la cuenta de resultados de Walmart revela una empresa que opera con márgenes estrechos pero que está ejecutando un plan sistemático para mejorarlos. El margen bruto del 24,1% en FY2025 es el más alto de los últimos cinco años, reflejo de tres dinámicas simultáneas: la mejora en la mezcla de productos hacia categorías de mayor margen, el crecimiento de los ingresos por publicidad y membresías dentro del total de ingresos, y la disciplina en la gestión de descuentos y devoluciones.

El margen operativo del 4,31% en en FY2025 (desde el 3,4% de FY2023) es quizás uno de los indicadores más relevantes para la tesis de inversión. La dirección de Walmart ha comprometido públicamente que los ingresos operativos crecerán más rápido que las ventas de manera sostenida, y los últimos ocho trimestres confirman ese compromiso: en todos ellos, el operating income creció más rápido que el revenue. Eso no es trivial para una empresa de $700.000M en ventas: cada punto de margen operativo equivale a $7.000M en beneficio adicional.

Los gastos operativos (SG&A) representan aproximadamente el 20% de los ingresos en FY2025, estables respecto al año anterior a pesar de la expansión de la red de entrega, el incremento de los salarios de los asociados y las inversiones en tecnología. Que Walmart pueda absorber esas inversiones sin deleverage de los costos operativos como porcentaje de las ventas es la evidencia de que el apalancamiento operativo del eCommerce (mayor densidad de pedidos por ruta de entrega = menor costo por envío) está empezando a materializarse en los números.

Balance Sheet

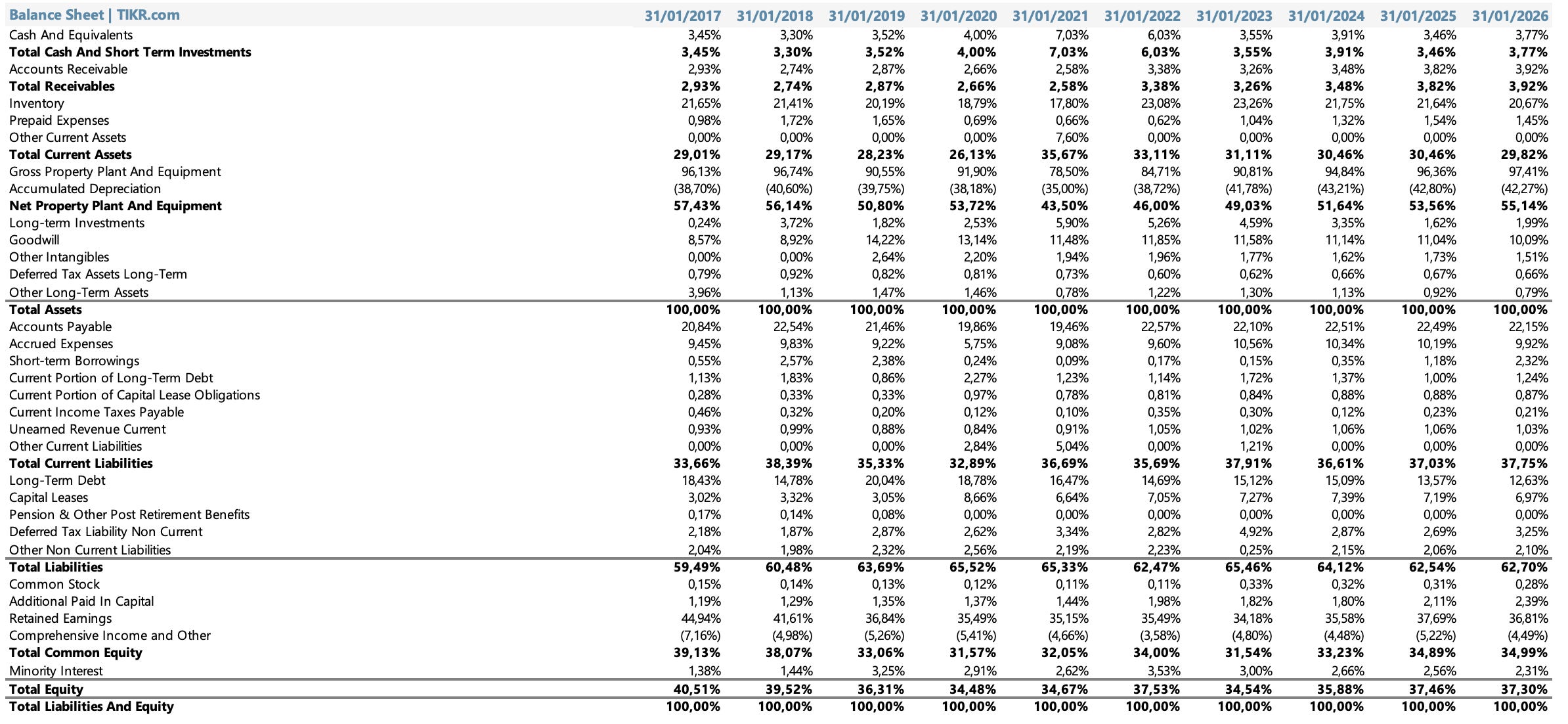

El balance de Walmart es el de una empresa que gestiona capital de manera eficiente pero con una estructura de deuda significativa. La deuda total incluyendo arrendamientos de capital supera los $68.000M, con una posición de caja de aproximadamente $10.730M, lo que resulta en una deuda neta de ~$57.700M. Para una empresa del tamaño de Walmart, ese nivel de apalancamiento es manejable: el ratio Deuda Neta/EBITDA se sitúa en torno a 1,3x, cómodo para el sector.

El current ratio de 0,79x es aparentemente bajo, por debajo de 1, pero es perfectamente normal para el modelo de negocio de retail: Walmart cobra al consumidor en efectivo o en plazos muy cortos, mientras que paga a sus proveedores en plazos de 30-60 días. Esa diferencia de timing crea un capital de trabajo negativo estructural que es en realidad una fuente de financiación gratuita, no un riesgo de liquidez.

El goodwill e intangibles del balance reflejan principalmente las adquisiciones de Flipkart y Jet.com, con un valor en libros de aproximadamente $24.000M. En un entorno de tasas elevadas, esa posición de intangibles requiere tests de deterioro anuales, y la volatilidad del mercado indio podría generar presión sobre el valor en libros de Flipkart en escenarios adversos. Es un riesgo a monitorear.

Cash Flow

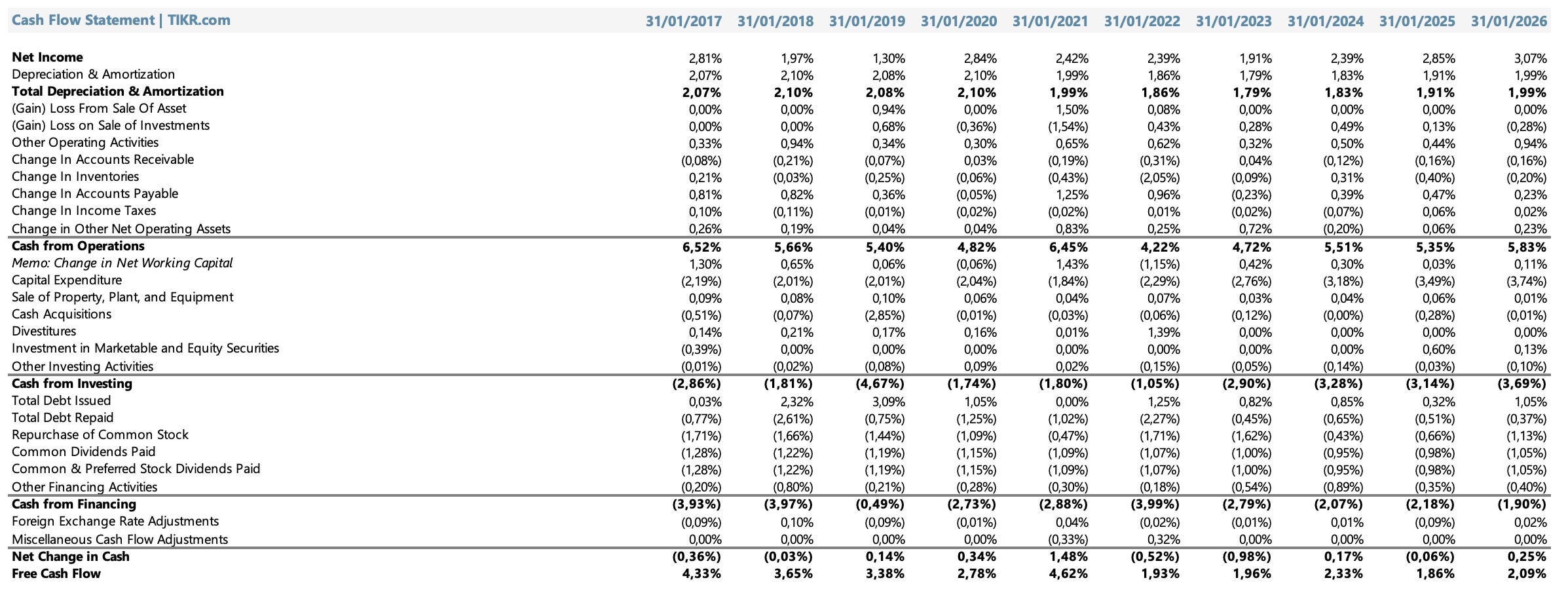

El free cash flow de Walmart en los últimos doce meses fue de aproximadamente $14.920M. El operating cash flow fue de $41.570M, con un capex de $26.640M, el nivel más alto de la historia de la empresa, reflejo de la inversión en renovación de tiendas, automatización de almacenes y expansión de la red logística.

El FCF margin del ~2,1% sobre ventas es bajo en términos relativos, consecuencia directa del nivel de capex. Pero ese capex es inversión productiva, no mantenimiento: Walmart está construyendo la infraestructura que permitirá al eCommerce y a la publicidad escalar durante los próximos cinco a diez años. La expectativa del management es que el capex se modere gradualmente hacia el 3-3,5% de ventas a medida que la red de centros de distribución automatizados y la modernización de tiendas llegue a su punto de maduración.

La calidad del earnings es buena: la conversión de beneficio neto a operating cash flow es consistentemente alta, sin distorsiones materiales por diferencias entre accruals contables y flujos reales. La empresa no apela a cambios en criterios contables para mejorar artificialmente los números reportados.

Equipo directivo

Doug McMillon, President & CEO

Doug McMillon lleva en Walmart desde 1984, cuando se incorporó como asociado a tiempo parcial durante sus estudios universitarios. Esa trayectoria interna, de cajero a CEO de una de las mayores empresas del mundo por ingresos, no es solo una historia inspiradora: es la garantía de que quien lidera Walmart conoce la empresa desde sus cimientos operativos, no desde una oficina de consultoría estratégica.

McMillon asumió como CEO en 2014, cuando Walmart estaba en un momento de inflexión: el eCommerce crecía rápido, Amazon capturaba cuota en categorías que históricamente pertenecían a Walmart, y el modelo de tienda física empezaba a mostrar señales de saturación. Su respuesta fue invertir agresivamente en capacidades digitales (la adquisición de Jet.com en 2016, la entrada en Flipkart en 2018, la construcción de Walmart+ como plataforma de membresía) mientras mantenía el foco en el core operativo: precios bajos, inventario en orden, experiencia de tienda mejorada.

En el contexto de aranceles de 2025, McMillon fue uno de los CEOs más directos del sector en comunicar el impacto real al mercado: advirtió públicamente que los aranceles sobre China eran “más de lo que cualquier proveedor puede absorber” y que el consumidor empezaría a ver precios más altos en algunas categorías. Esa transparencia, políticamente costosa dado el perfil público de Walmart, es consistente con un estilo de liderazgo que prioriza la credibilidad a largo plazo sobre la gestión de percepciones a corto.

El anuncio de que McMillon dejaría la posición de CEO en 2026, siendo sucedido por John Furner (quien lleva 35 años en Walmart y ha liderado áreas clave como publicidad, membresías y cadena de suministro) fue recibido por el CFO Rainey como señal de continuidad total de la estrategia: “Esto no es un pivote en ningún sentido. John ha estado en el corazón de las áreas de mayor crecimiento de la empresa durante más de una década.”

John David Rainey, CFO

John David Rainey se incorporó a Walmart como CFO en junio de 2022, procedente de PayPal, donde había sido CFO y responsable de operaciones globales al consumidor. Antes de PayPal, fue EVP y CFO de United Airlines durante uno de los períodos más complejos de la aviación comercial americana.

Rainey aporta a Walmart algo que ningún CFO interno podía tener en la misma medida: experiencia en la gestión de plataformas de datos y transacciones digitales a escala masiva. En PayPal, gestionó un negocio de $25.000M con márgenes radicalmente superiores a los del retail tradicional. Esa perspectiva es valiosa precisamente en el momento en que Walmart está intentando transformar su mix de ingresos hacia líneas de mayor margen.

En las presentaciones a inversores, Rainey ha sido consistente en articular el marco financiero de la empresa: “Hemos cambiado fundamentalmente nuestro modelo de negocio a través de inversiones estratégicas a lo largo de años y ahora tenemos un modelo financiero que genera retornos mucho más altos.” Esa afirmación, arriesgada de hacer públicamente, viene respaldada por los números: los ocho últimos trimestres confirman que el operating income crece más rápido que las ventas, exactamente como prometió.

Competitividad

Análisis de la industria

El retail de gran consumo en EE.UU. es un mercado de aproximadamente $5,5 billones anuales, el más grande del mundo, con una estructura competitiva que se ha polarizado radicalmente en la última década. Los ganadores son los extremos del espectro de precio y conveniencia: en el extremo bajo, Walmart y los discounters; en el extremo de conveniencia y prime, Amazon y las plataformas digitales. El segmento del medio (los department stores tradicionales, los specialty retailers, incluso Target) está siendo comprimido por ambos lados.

La dinámica fundamental que explica esa polarización es la inflación de los últimos tres años. Cuando los precios de los alimentos y los bienes básicos suben un 20% en dos años, los consumidores de todos los niveles de renta se vuelven sensibles al precio. El cliente que antes compraba en Whole Foods sin mirar el recibo empieza a comparar precios. El que compraba en Target considera si Walmart ofrece el mismo producto a menor precio. Ese movimiento, que comenzó como una respuesta al ciclo inflacionario, ha generado en muchos casos un cambio permanente en los hábitos de compra.

El sector está siendo transformado también por la convergencia entre retail físico y digital. El concepto de “omnichannel” fue durante años un objetivo aspiracional para la mayoría de los retailers; hoy es el mínimo para ser competitivo. Los consumidores esperan poder comprar online y recoger en tienda, o comprar en tienda y recibir en casa, o devolver online o en tienda, de manera fluida y sin fricción. Esa integración es cara de construir y tarda años en ejecutar. Walmart la tiene en mayor medida que cualquier competidor puro de retail físico.

Principales competidores

Amazon (AMZN, NASDAQ)

Amazon es, sin discusión, el competidor más relevante de Walmart en el presente y el futuro previsible. Con $638.000M en ingresos totales en 2024 y el 37,6% de cuota del eCommerce americano frente al 6,4% de Walmart, Amazon domina el comercio digital de manera que no tiene equivalente histórico en ningún sector.

La ventaja de Amazon sobre Walmart en eCommerce es real y sustancial: mayor surtido, mejor experiencia de usuario, red Prime de mayor penetración y, sobre todo, AWS como subsidio cruzado que financia la guerra de precios y la inversión en logística con márgenes que el retail puro no puede generar. Sin AWS, Amazon no podría ofrecer Prime a $139 anuales rentablemente.

La ventaja de Walmart sobre Amazon es igualmente real pero menos visible: la red de 4.600 tiendas en EE.UU. permite entrega en menos de 3 horas al 93% del país, algo que Amazon no puede replicar sin construir desde cero una infraestructura física equivalente (décadas de inversión y decenas de miles de millones de dólares). Walmart es el mayor supermercado de EE.UU.; Amazon Fresh no ha logrado una penetración comparable en alimentación. Y en el segmento de precio bajo, el core de la propuesta de Walmart, Amazon no tiene la ventaja estructural de costos que tiene Walmart por su volumen de compra y eficiencia logística en la última milla.

El campo de batalla más interesante entre Amazon y Walmart es el retail media: los dos tienen activos de publicidad digital con acceso a datos de compra que ninguna otra plataforma publicitaria puede igualar. Amazon Advertising es actualmente más grande (~$50.000M de ingresos en 2024), pero Walmart Connect está creciendo más rápido y tiene acceso diferencial al consumidor de alimentación, que es el que más gasta en promedio. La carrera por el retail media durará un tiempo y no tiene un ganador único obvio.

Costco (COST, NASDAQ)

Costco es el competidor más admirable del sector desde una perspectiva de calidad de negocio. Con $244.900M en ventas globales en 2024 y un modelo basado en membresías anuales que generan una lealtad de cliente que no tiene equivalente en el retail americano, Costco opera con métricas financieras que hacen parecer a Walmart un negocio ordinario: tasa de renovación de membresías superior al 90%, crecimiento de ventas comparables consistentemente en el rango del 5-8% anual y márgenes operativos que escalan gradualmente a pesar de su compromiso con los precios más bajos del mercado.

La gran diferencia entre Costco y Walmart es el modelo de membresía. Costco convierte el pago de la membresía en un compromiso psicológico: el cliente que ha pagado $65 o $130 anuales tiene un incentivo para maximizar el valor de esa membresía comprando tanto como pueda en Costco. Esa dinámica genera una frecuencia de visita y un ticket promedio que Walmart no puede replicar sin la membresía como ancla.

Sam’s Club es la respuesta directa de Walmart a Costco, y la ejecución reciente ha sido sólida: crecimiento de ventas comparables del 5,9% en FY2025, adopción creciente del formato digital y una mejora gradual en la percepción de calidad del producto (especialmente en la marca propia Member’s Mark). Pero la brecha de percepción entre Costco y Sam’s Club entre el consumidor americano sigue siendo significativa, y cerrarla requerirá años de ejecución consistente.

Target (TGT, NYSE)

Target es el caso más instructivo del sector para entender la diferencia entre una propuesta de valor genuina y una aspiracional. Durante años, Target fue el “retailer chic” americano: precios similares a Walmart pero tiendas más atractivas, diseño de producto más cuidado y una experiencia de compra que la competencia nunca pudo replicar. Ese posicionamiento funcionó perfectamente cuando el consumidor tenía dinero para pagar un pequeño premium por la experiencia.

Cuando la inflación apretó y los consumidores empezaron a comparar precios con más rigor, Target quedó atrapada en tierra de nadie: demasiado cara para el cliente sensible al precio, insuficientemente premium para el cliente aspiracional que migra al lujo accesible. Entre 2021 y 2024, Target perdió 0,18% de cuota de mercado mientras Walmart ganaba 0,75%. En el mismo período, el tráfico físico de Target caía mientras el de Walmart crecía.

Desde una perspectiva competitiva, Target no amenaza a Walmart directamente en el segmento de alimentación (donde Walmart es dominante) pero sí compite en general merchandise y ropa. En esas categorías, la propuesta de Target sigue siendo relevante para un segmento específico del consumidor americano. El problema es que ese segmento es más pequeño y más volátil que el core de Walmart.

The Kroger Co. (KR, NASDAQ)

Kroger es la mayor cadena de supermercados pura de EE.UU., con aproximadamente $150.000 millones en ventas anuales y más de 2.700 tiendas bajo 26 marcas (Kroger, Fred Meyer, Ralphs, Harris Teeter). Es el par más relevante para contextualizar la posición de Walmart en el segmento de alimentación: ambas empresas compiten directamente en grocery en la mayoría de los mercados americanos, y la comparativa de márgenes revela cuánto del diferencial de Walmart se explica por su escala de compra.

Con un margen bruto de ~22% (inferior al 24% de Walmart) y un margen operativo de ~2,5-3%, Kroger confirma que la escala de Walmart genera una ventaja real de costos incluso en la categoría más competitiva del retail. El modelo de Kroger es grocery puro, sin el componente de general merchandise que tiene Walmart, lo que lo convierte en el termómetro más limpio del valor que Walmart extrae de su posición de liderazgo en alimentación.

La noticia más relevante de los últimos dos años fue la fusión propuesta con Albertsons, valorada en $25.000 millones, bloqueada por los reguladores federales en 2024. Sin ese crecimiento inorgánico, Kroger crece al 1-3% anual, claramente por debajo del ritmo de Walmart. Como referencia de valuación, cotiza a un PER de ~13x y EV/EBITDA de ~7x, múltiplos que reflejan un negocio estable y predecible pero sin los catalizadores de margen que el mercado está descontando en Walmart.

Aldi y el discount alimentario

En el segmento de alimentación (el más importante para Walmart U.S. en términos de tráfico), el discounter alemán Aldi capturó cuota agresivamente en el segmento de renta baja y media-baja con precios muy por debajo del mercado y un modelo de tienda reducido.

Aldi es el competidor que más presión ejerce en el segmento de precio en alimentación. Con un modelo de tienda ultra-reducido (1.500-2.000 SKUs vs los 100.000+ de Walmart) y precios consistentemente inferiores incluso a Walmart en las categorías donde compiten directamente, Aldi ha capturado cuota de clientes que priorizan el precio sobre el surtido. Pero la propuesta de Aldi es incompatible con las necesidades de un cliente que quiere hacer toda su compra semanal en un solo lugar: la restricción de surtido es una ventaja de costos pero también una limitación estructural de la propuesta de valor.

Comparativa vs. competidores

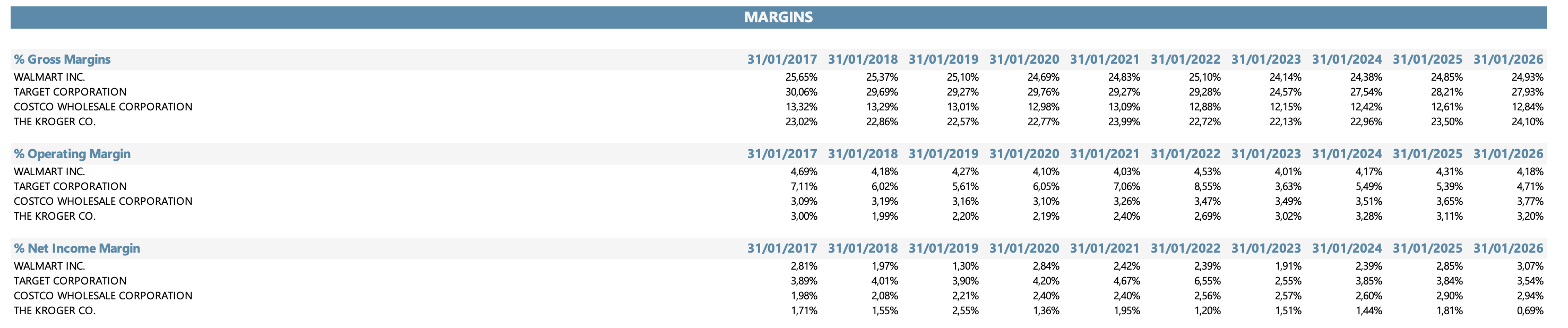

La comparativa incluye a Costco, Target y Kroger como los tres pares más relevantes: Costco como referencia de calidad de modelo en warehouse club, Target como par directo en grandes superficies y Kroger como el espejo de la posición de Walmart en el segmento de grocery puro. Amazon se excluye del análisis cuantitativo porque su naturaleza de conglomerado (AWS y publicidad dominan los earnings) hace que cualquier comparativa de márgenes o múltiplos sea metodológicamente incorrecta. Los datos corresponden a FY22-FY26 con año fiscal cerrado en enero para Walmart y Target, agosto para Costco y enero para Kroger.

Revenues

El crecimiento de Walmart (4-7% anual) es el más consistente del grupo, pero no el mejor. Target pasó de su mejor año (+13,3% en FY22) a tres años consecutivos de caída, reflejo de la alta sensibilidad de su mix de productos discrecionales al ciclo económico. Costco creció más rápido en el pico (+17,5% en FY22) pero con fuerte componente inflacionario; su normalización posterior al 5-8% representa el ritmo estructural del formato warehouse. Kroger muestra la mayor irregularidad: la caída del (1,4%) en FY22 se explica por el impacto de la comparativa post-pandemia y los efectos de la huelga de empleados de ese año, y el repunte posterior al 4-5% refleja la inflación en alimentación, no crecimiento orgánico real de volumen.

Márgenes

El análisis de márgenes revela cuatro modelos de negocio con estructuras de rentabilidad radicalmente distintas. El margen bruto de Costco (12,8%) no es una señal de debilidad sino una característica pensada estratégicamente: transfiere el margen al consumidor y recupera la rentabilidad a través de las cuotas de membresía, que elevan el margen efectivo al ~14,9%. Kroger, con un margen bruto de ~23-24%, es el que más se aproxima a Walmart en la categoría de alimentación, lo que confirma que la ventaja de Walmart en ese segmento es real pero limitada. La caída del margen bruto de Target de 29,3% a 24,6% entre FY22 y FY23 fue el episodio de markdowns masivos por exceso de inventario que destruyó la confianza del mercado; su recuperación parcial posterior al 27-28% es positiva pero no ha alcanzado los niveles pre-crisis.

En margen EBIT, Walmart (4,3% en FY25) supera a Costco (3,7%) y a Kroger (3,1%), lo que es significativo. Kroger, pese a márgenes brutos comparables a Walmart, convierte menos al nivel operativo por sus mayores costos de distribución en el segmento de grocery puro. El margen neto de Kroger en FY26 (0,69%) es el más bajo del grupo y refleja tanto la presión de costos post-huelga como el peso del servicio de deuda de sus operaciones.

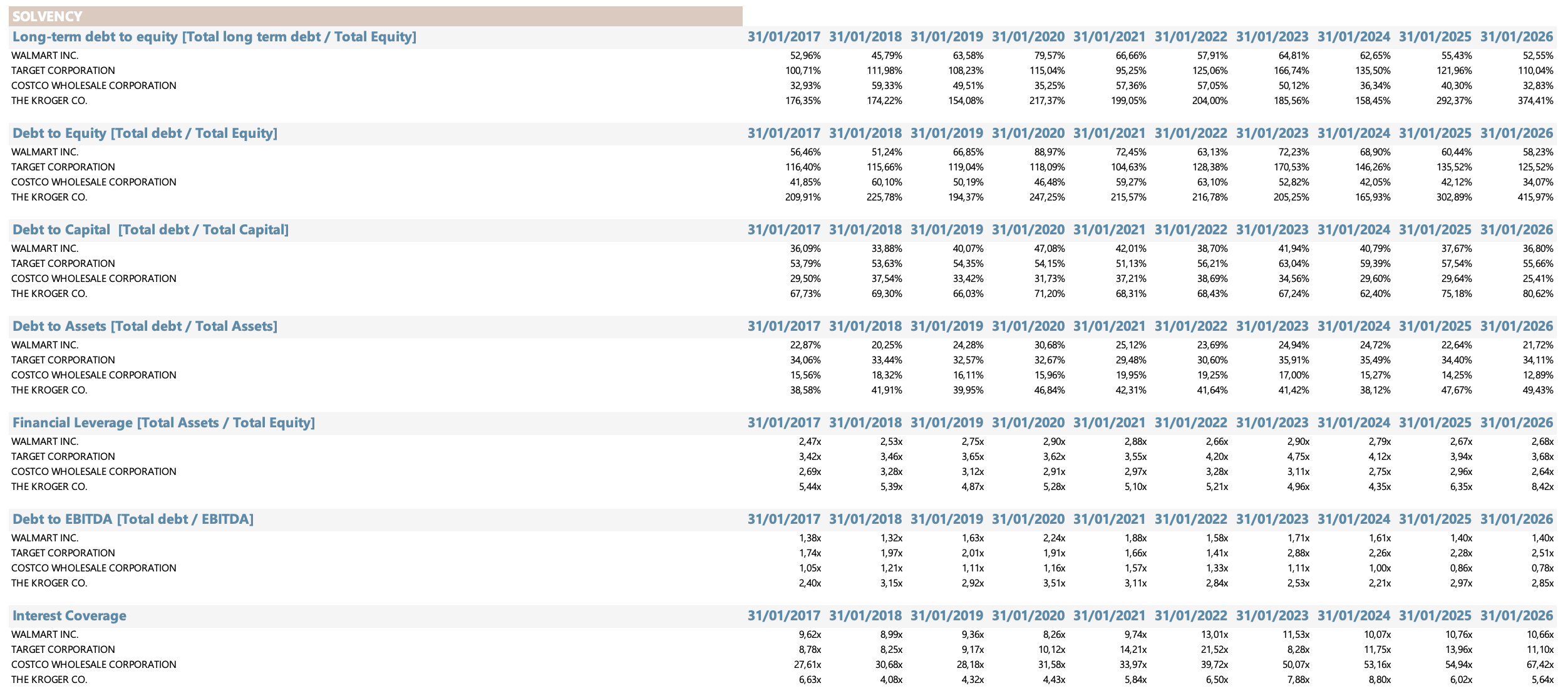

Solvencia

Las cuatro empresas muestran perfiles de apalancamiento radicalmente distintos que tienen implicaciones directas sobre la resiliencia ante un shock de ingresos o costos. Costco opera con el balance más conservador del grupo: su Debt/EBITDA cayó de 1,33x en FY22 a 0,78x en FY26 y su Interest Coverage supera 67x, lo que significa que prácticamente no tiene riesgo financiero en ningún escenario macroeconómico razonable. Walmart mantiene niveles moderados y mejorando: el Debt/EBITDA de 1,40x es cómodo para el sector y el Interest Coverage de ~11x está bien cubierto.

El contraste más llamativo es entre Target y Kroger. Target tiene un Debt/Equity del 110% en FY26, que parece elevado pero es el resultado de una política deliberada de buybacks agresivos que comprime el equity; su Interest Coverage de 11x indica que puede servir la deuda sin dificultad. Kroger es el caso más extremo del grupo: un Debt/Equity del 416% en FY26 que refleja tanto el modelo estructural del grocery puro (márgenes ajustados requieren más apalancamiento para generar retornos adecuados) como los años de recompras de acciones y el endeudamiento ligado al intento de fusión con Albertsons. Su Interest Coverage de 5,64x es el más bajo del grupo y el único que genera un colchón limitado ante un deterioro del EBIT.

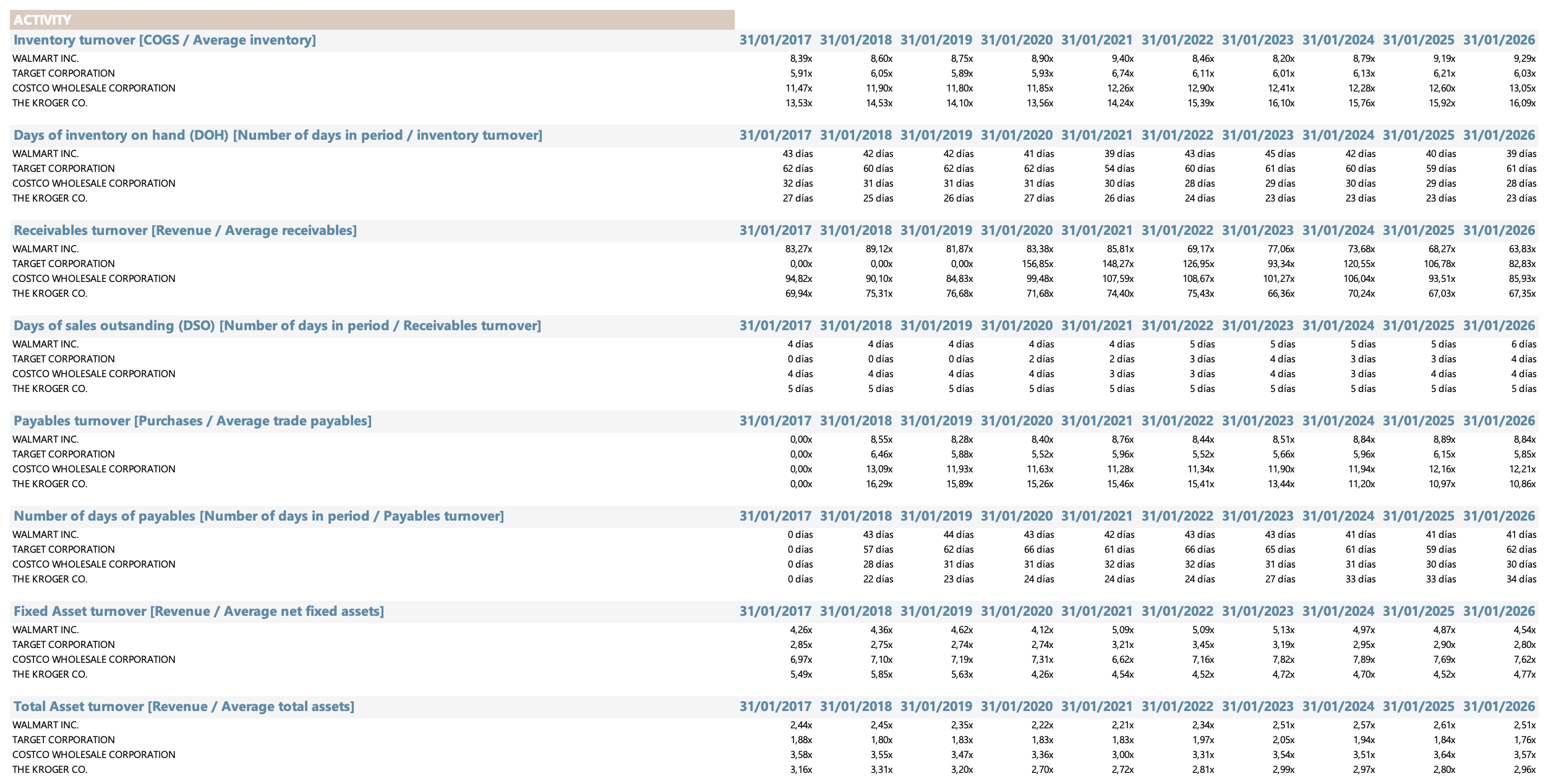

Eficiencia operativa

La rotación de inventario es la métrica más clara de la eficiencia del modelo operativo. El resultado más llamativo es Kroger: con 16,1x de rotación y solo 23 días de stock, Kroger supera incluso a Costco en velocidad de inventario. Eso se explica por la naturaleza del grocery puro: los productos frescos (carnes, lácteos, frutas) tienen fechas de vencimiento que obligan a una rotación extremadamente alta independientemente del formato o la escala. No es una señal de ventaja competitiva sobre Costco sino una característica estructural del mix de producto. Walmart (9,3x, 39 días) y Costco (13x, 28 días) son los mejores del grupo en formatos comparables. Target (6x, 61 días) es el menos eficiente, confirmando la vulnerabilidad que mostró en FY22 cuando el exceso de inventario en general merchandise requirió markdowns masivos.

En rotación de activos fijos, Costco lidera claramente (7,6x) por la densidad de ventas por metro cuadrado del formato warehouse. Walmart mejoró del 5,1x de FY21 al 4,5x actual, todavía por encima de Target (2,8x) y de Kroger (4,8x). La caída gradual del Fixed Asset Turnover de Walmart refleja el aumento del PP&E por la inversión en nuevos centros de distribución automatizados, que todavía no han completado su rampa de productividad. En rotación de activos totales, Costco vuelve a liderar (3,6x) mientras que Target (1,8x) muestra la menor productividad relativa del grupo sobre su base de activos, parcialmente explicada por el peso creciente de los capital leases.

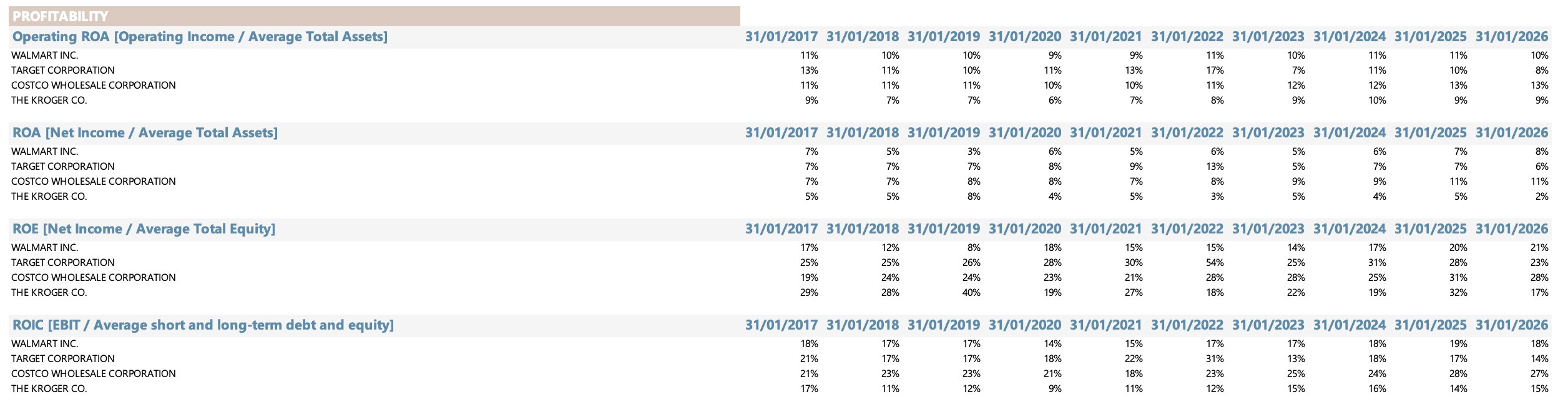

Rentabilidad del capital

El análisis de rentabilidad cierra el cuadro comparativo con la pregunta más relevante para el inversor: quien genera más valor sobre el capital que controla. Costco tiene el ROIC más alto del grupo (27% en FY25) y el más estable en el tiempo: su modelo genera retornos predecibles sobre una base de capital controlada sin necesidad de apalancamiento financiero. Walmart muestra la mejor trayectoria de mejora: de 17% en FY22 a 18% en FY26, con una tendencia ascendente que refleja el apalancamiento operativo de las líneas de mayor margen (publicidad, membresías). Kroger es el más bajo del grupo en ROA (2% en FY26) y el único cuya rentabilidad parece deteriorarse en el año más reciente, lo que es preocupante para una empresa con el nivel de deuda que tiene.

El ROE de Target (23% en FY26) todavía supera al de Walmart (21%) en términos absolutos, pero la trayectoria es opuesta: Walmart sube (de 15% a 21%), Target cae (de 54% a 23%). El 54% de FY22 de Target no refleja rentabilidad excepcional sino un equity muy comprimido por los buybacks que amplifica el numerador; es un dato que necesita contexto para no ser malinterpretado. Kroger tiene el ROE más errático del grupo: el 32% de FY25 se explica más por el equity artificialmente pequeño tras años de recompras que por una generación de valor genuina, y el desplome al 17% en FY26 confirma la presión estructural que enfrenta el negocio. La conclusión general es que Walmart tiene la mejor trayectoria de mejora del grupo en todas las métricas de rentabilidad, Costco tiene la mayor calidad y consistencia de retornos, y Kroger presenta el perfil de riesgo-retorno menos atractivo del grupo dada su combinación de apalancamiento elevado y rentabilidad declinante.

Riesgos principales

Aranceles y exposición a China

El riesgo más inmediato es la exposición a los aranceles de la administración Trump. Se estima que entre el 60% y el 70% de las importaciones de Walmart provienen de China, aunque la compañía ha estado diversificando activamente hacia México, India y Vietnam. Con aranceles sobre productos chinos que han llegado a niveles del 145% durante los peores momentos de 2025, el impacto potencial en costos es estructuralmente importante.

Walmart ha adoptado tres respuestas simultáneas. La primera es la diversificación de proveedores: la exposición a China bajó del ~80% en 2022 al 60-70% en 2025, con $6.000M invertidos en centros de distribución en México y un objetivo declarado de importar $10.000M anuales desde India para 2027. La segunda es la presión a proveedores para absorber parte del costo, lo que generó tensión diplomática con el gobierno chino, que convocó a ejecutivos de Walmart para expresar su desacuerdo con esa táctica. La tercera, la inevitable: traslado parcial al consumidor final.

El CEO McMillon fue explícito en mayo de 2025: “Los consumidores van a empezar a ver precios más altos, probablemente hacia finales de este mes, y ciertamente mucho más en junio.” Esa declaración fue honesta y arriesgada: poner en tensión el compromiso de precios bajos que es la esencia de Walmart es el riesgo más grande que el management puede comunicar al mercado.

El contexto actual, sin embargo, ofrece algo de alivio: la tregua comercial EE.UU.-China anunciada en mayo de 2025 redujo los aranceles sobre productos chinos desde el 145% hasta el 30% durante 90 días. Esa distensión temporal no resuelve el problema estructural, ya que la guerra comercial puede reanudarse con la misma velocidad con que se pausó, pero da margen a Walmart para acelerar la diversificación de su cadena de suministro.

Presión competitiva de Amazon en eCommerce

Amazon controla el 37,6% del eCommerce americano frente al 6,4% de Walmart. Esa brecha no está cerrándose significativamente: Walmart crece rápido en digital, pero Amazon también crece y parte de una base mucho más grande. La pregunta relevante no es si Walmart puede alcanzar a Amazon en cuota de eCommerce (probablemente no) sino si puede construir una posición en digital suficientemente fuerte para proteger y expandir su cuota. Los últimos resultados sugieren que sí, pero el riesgo de perder terreno ante la red Prime y el ecosistema de servicios de Amazon sigue siendo real.

Valuación y riesgo de compresión de múltiplos

Con un PER de ~48x, Walmart cotiza 61% por encima de su mediana histórica de 10 años (~30x). Eso implica que el mercado está descontando una aceleración de los márgenes que convierte la narrativa de “transformación del modelo de negocio” en números concretos de manera visible. Si esa aceleración se retrasa, ya sea por el impacto de los aranceles en los costos, la menor generación de FCF en el período de alto capex o cualquier desaceleración macro, la compresión desde 48x hasta 35x representaría una pérdida de valor del ~27% solo por el efecto múltiplo, incluso con earnings sin cambio.

Ciclo económico y riesgo de deflación del consumo

Aunque Walmart es el beneficiario natural de la búsqueda de valor en entornos de presión económica, una recesión profunda puede reducir el volumen de compras incluso en el retailer más barato. La pandemia demostró que Walmart puede navegar shocks de demanda (los ingresos crecieron en 2020 mientras otros sectores colapsaban) pero una recesión de larga duración que deprima el gasto en general merchandise (electrónica, ropa, hogar) podría comprimir los márgenes en esas categorías de mayor valor añadido.

Riesgos regulatorios y laborales

Con 2,1 millones de empleados en todo el mundo, Walmart es el mayor empleador privado del planeta. Cualquier cambio en la regulación laboral americana (incremento del salario mínimo federal, cambios en la regulación de horas extras, nuevos requisitos de beneficios) tiene un impacto desproporcionado en la estructura de costos de Walmart.

Análisis FODA

El análisis FODA de Walmart sintetiza los elementos internos y externos que determinan su posición competitiva actual y su capacidad de crear valor en el largo plazo.

FORTALEZAS

Escala sin precedente: $713B en ventas generan poder de compra irreplicable

Red de 4.600+ tiendas en EE.UU. como infraestructura de fulfillment de última milla

EDLP: posicionamiento estructural de seis décadas de bajo costo

Walmart Connect: negocio de publicidad de alto margen creciendo al 40%+

eCommerce en máximos históricos: 23% de ventas en Q4 FY26

Dos tercios de las ventas de Walmart U.S. son de origen doméstico

Sam’s Club como plataforma de membresía de crecimiento consistente

Liderazgo en alimentación: mayor supermercado de EE.UU.

DEBILIDADES

Márgenes estructuralmente estrechos (EBIT ~4,3%) con poco colchón

Deuda neta de ~$58B impulsada por leases y capex intensivo

Experiencia de tienda percibida como inferior a Target o Whole Foods

Dependencia del segmento de alimentación de bajo margen para el tráfico

Exposición a cadena de suministro china (60-70% de importaciones)

Valuación exigente (~48x PER) que exige ejecución impecable

Históricamente lento en adaptarse a cambios en el canal digital

OPORTUNIDADES

Retail media: mercado de $50B+ donde Amazon domina pero Walmart tiene ventaja diferencial en alimentación

Walmart+ con penetración todavía baja vs. Prime, margen de escala significativo

Flipkart y PhonePe: India como el mercado de mayor crecimiento digital del mundo

Automatización de almacenes e IA para comprimir costos operativos

Captura de clientes de ingresos altos migrados durante la inflación 2022-2023

Marketplace: más de 200.000 vendedores activos con espacio de crecimiento

Servicios financieros (Walmart Fintech) para el consumidor no bancarizado

AMENAZAS

Aranceles sobre China: presión en costos que tensiona el modelo EDLP

Amazon con $50B+ en retail media y red Prime imposible de igualar en digital

Aldi capturando cuota en alimentación con propuesta de precio ultra-ajustada

Costos laborales en expansión: salario mínimo e inflación salarial estructural

Desaceleración del consumo en recesión afecta general merchandise

Compresión de múltiplos si la expansión de márgenes es más lenta de lo esperado

Riesgo regulatorio: escrutinio de market power y prácticas laborales

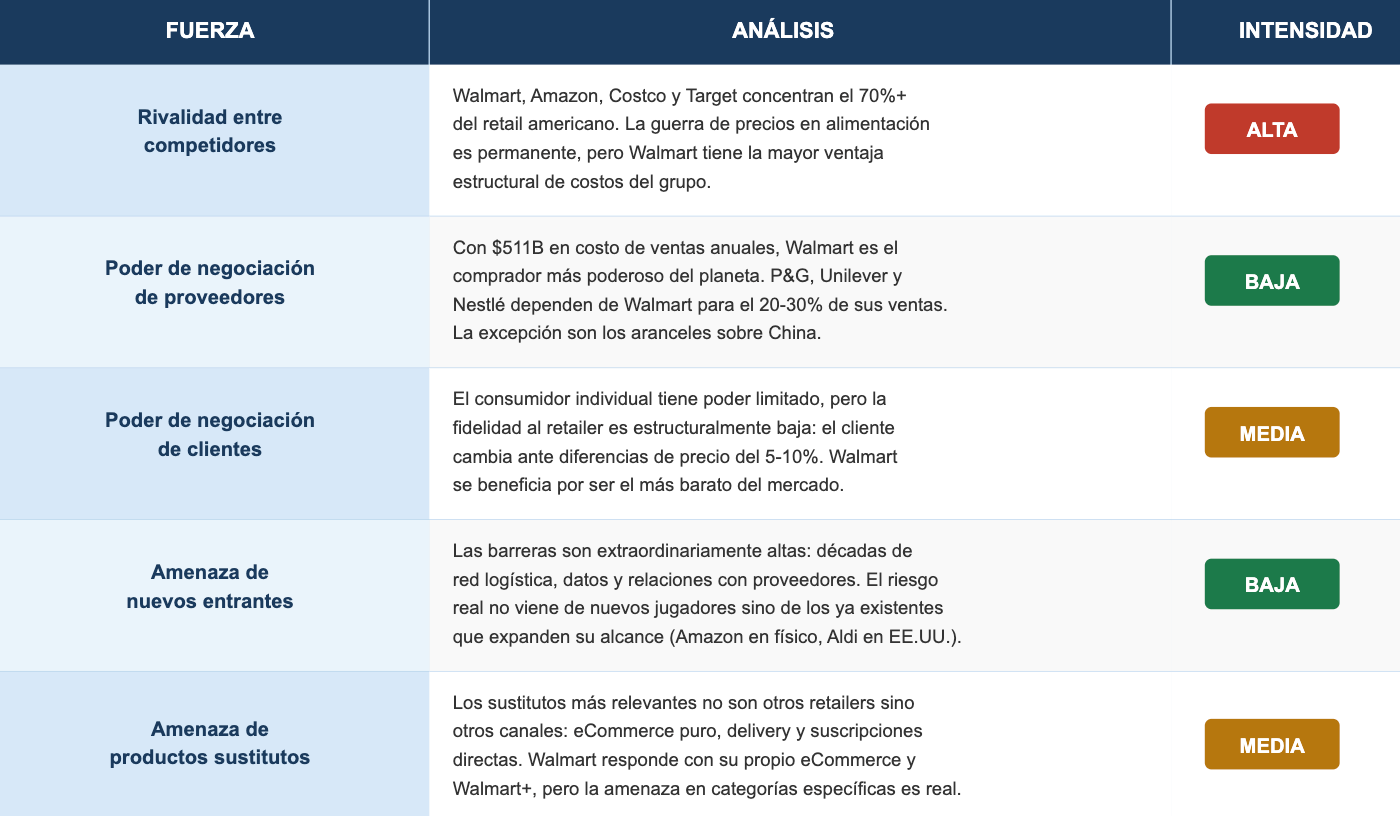

Las 5 Fuerzas de Porter

El análisis de las cinco fuerzas de Porter permite evaluar la estructura competitiva del sector de retail de gran consumo y la posición de Walmart dentro de ese entorno.

Walmart opera en un entorno con rivalidad alta pero con ventajas estructurales en las fuerzas más críticas para la rentabilidad. El poder sobre proveedores es excepcional, las barreras de entrada son prácticamente insuperables y el poder de los clientes individuales es limitado. El verdadero riesgo competitivo viene de la rivalidad con Amazon en digital y de la erosión de márgenes por la guerra de precios en alimentación, no de cambios estructurales que pudieran desplazar el modelo de negocio completo.

Valoración

1. DCF (flujos de caja descontados)

En la valoración por DCF utilizo dos métodos de cálculo del valor terminal: perpetuidad con tasa de crecimiento constante y múltiplo de salida sobre EBITDA. El precio objetivo final lo calculo en este caso como el promedio de ambos métodos para cada escenario.

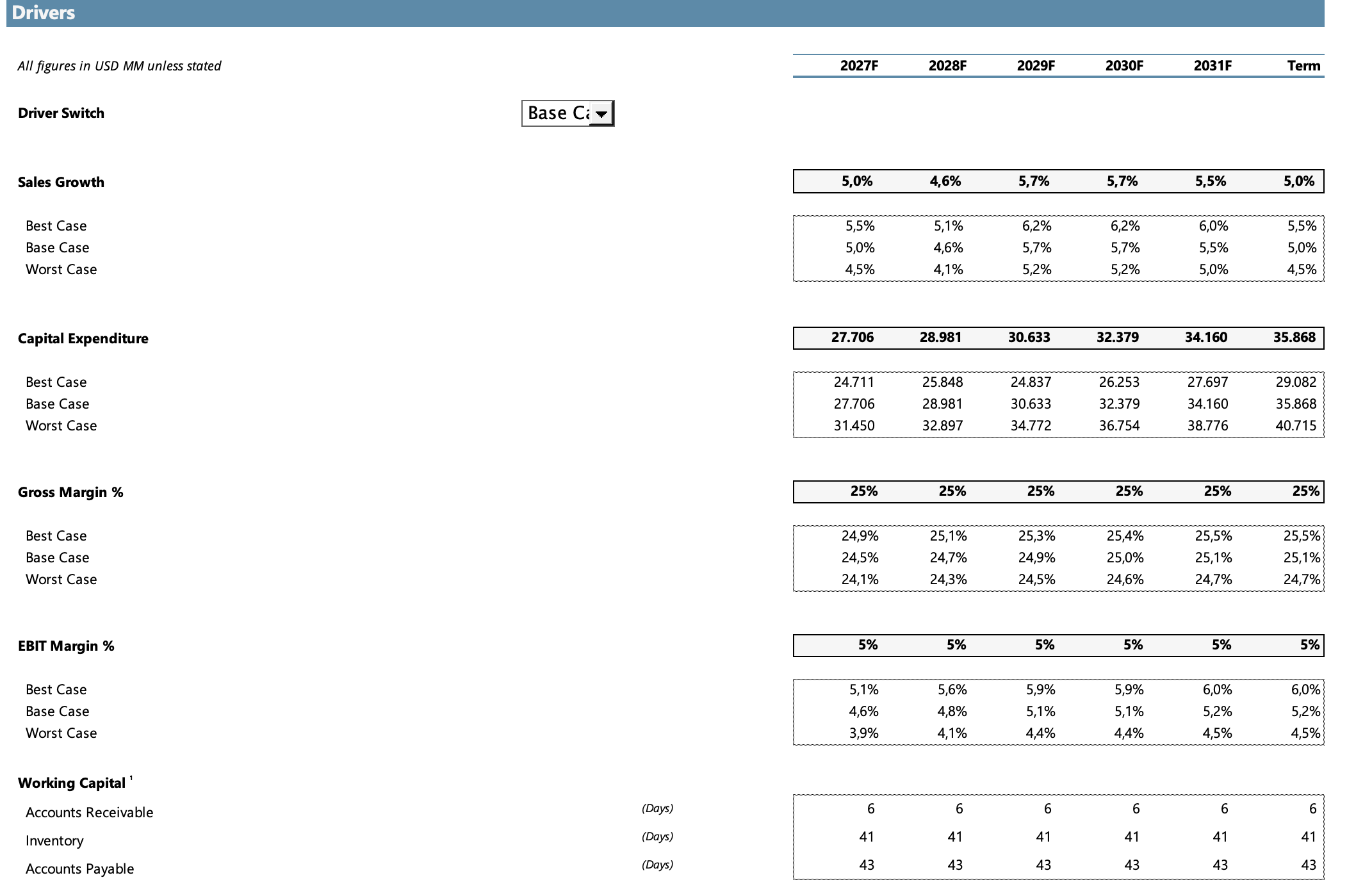

Drivers principales del modelo:

Los supuestos del modelo reflejan un Base Case de consolidación gradual de la expansión de márgenes: crecimiento de ingresos del 5% en FY27 moderado temporalmente al 4,6% en FY28 (efecto de la incertidumbre arancelaria) antes de reacelerarse al 5,7% en FY29-FY30, convergiendo hacia el 5% terminal. El margen EBIT escala desde el 4,6% proyectado para FY27 hasta el 5,2% terminal, reflejando el apalancamiento operativo de Walmart Connect, membresías y marketplace pero sin asumir una aceleración más rápida de la que los datos actuales justifican.

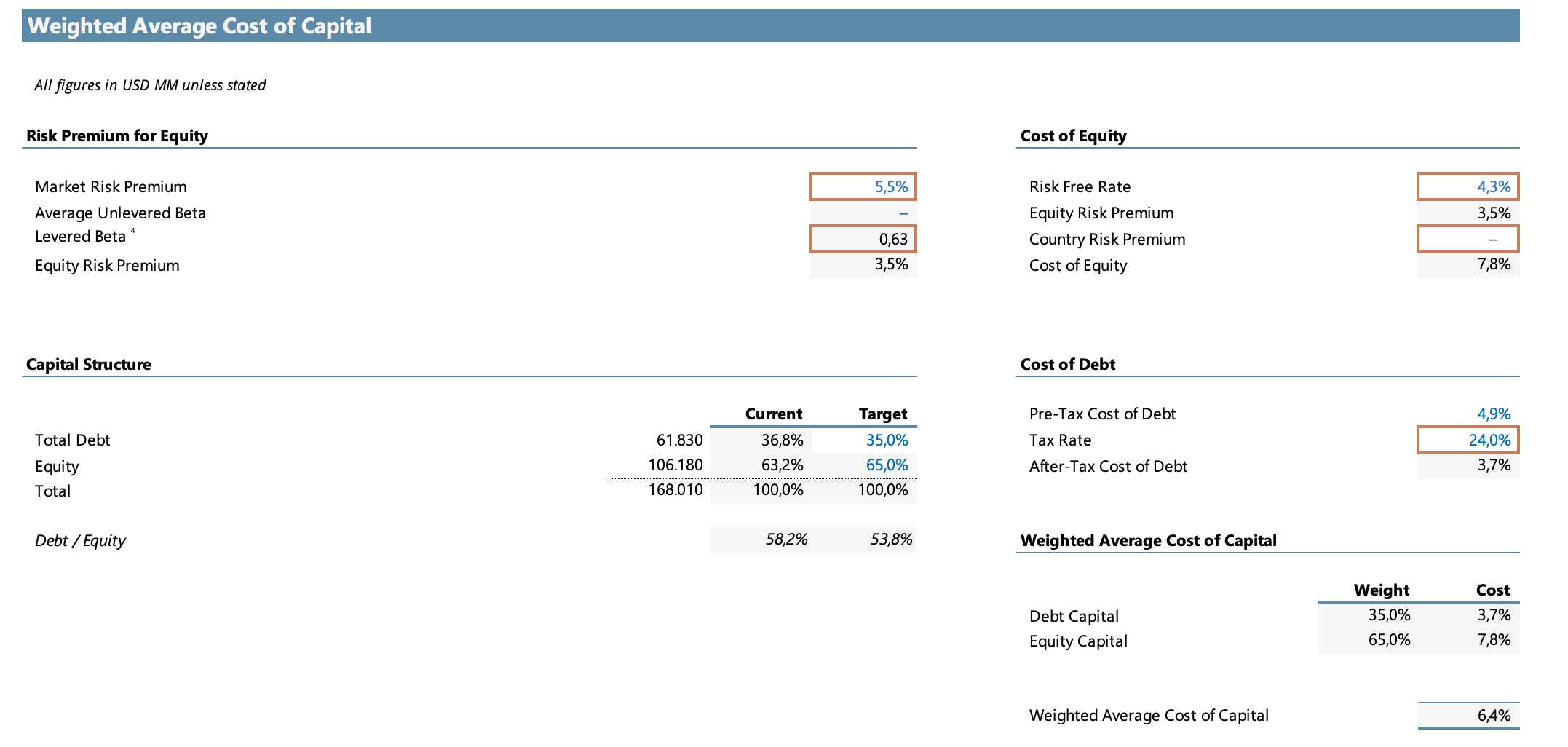

WACC:

El WACC (costo promedio ponderado de capital por sus siglas en inglés) lo calculo con una estructura de capital target de 35% deuda / 65% equity, consistente con la estructura actual y el rango histórico de la empresa. El costo del equity resulta del CAPM con el beta levered de 0,64 de Walmart, reflejo de su naturaleza defensiva y la baja correlación del negocio de alimentación con el ciclo económico. Se utiliza la tasa libre de riesgo del bono del Tesoro americano a 10 años (4,28%) y una prima de riesgo de mercado de 5,5%. Esto da como resultado un WACC del 6,4%. En mi opinión, es un poco bajo, quizás contemplaría utilizar un 7% aproximadamente, pero podemos ver los resultados de utilizar una tasa mayor en el análisis de sensibilidad que dejo más adelante.

Escenarios del modelo

El Base Case proyecta una expansión gradual del margen EBIT desde el 4,3% actual hacia el 5,2% terminal, impulsada principalmente por el crecimiento de Walmart Connect (publicidad) y las membresías de Walmart+, ambas líneas con márgenes estructuralmente superiores al 60-70%. No asume aceleración más rápida de la que la trayectoria actual justifica, ni contempla el valor potencial de Flipkart/PhonePe en India.

El Best Case asume que la expansión de márgenes se acelera: Walmart Connect supera los $8.000M en ingresos antes de FY29, el eCommerce alcanza el 30% de ventas totales con un perfil de costo por pedido mejorado por la densidad de rutas, y el margen EBIT terminal alcanza el 6%.

El Worst Case contempla el impacto pleno de los aranceles sobre China en los márgenes de producto, un capex sostenidamente alto por la necesidad de continuar invirtiendo en automatización, y un crecimiento de ventas más moderado por pérdida de momentum del consumidor de ingresos medios ante la presión inflacionaria.

En todos los escenarios se contempla una reducción de las acciones en circulación actuales considerando que Walmart suele recomprar alrededor de un 0,5% - 1% anualmente.

Resultados del modelo

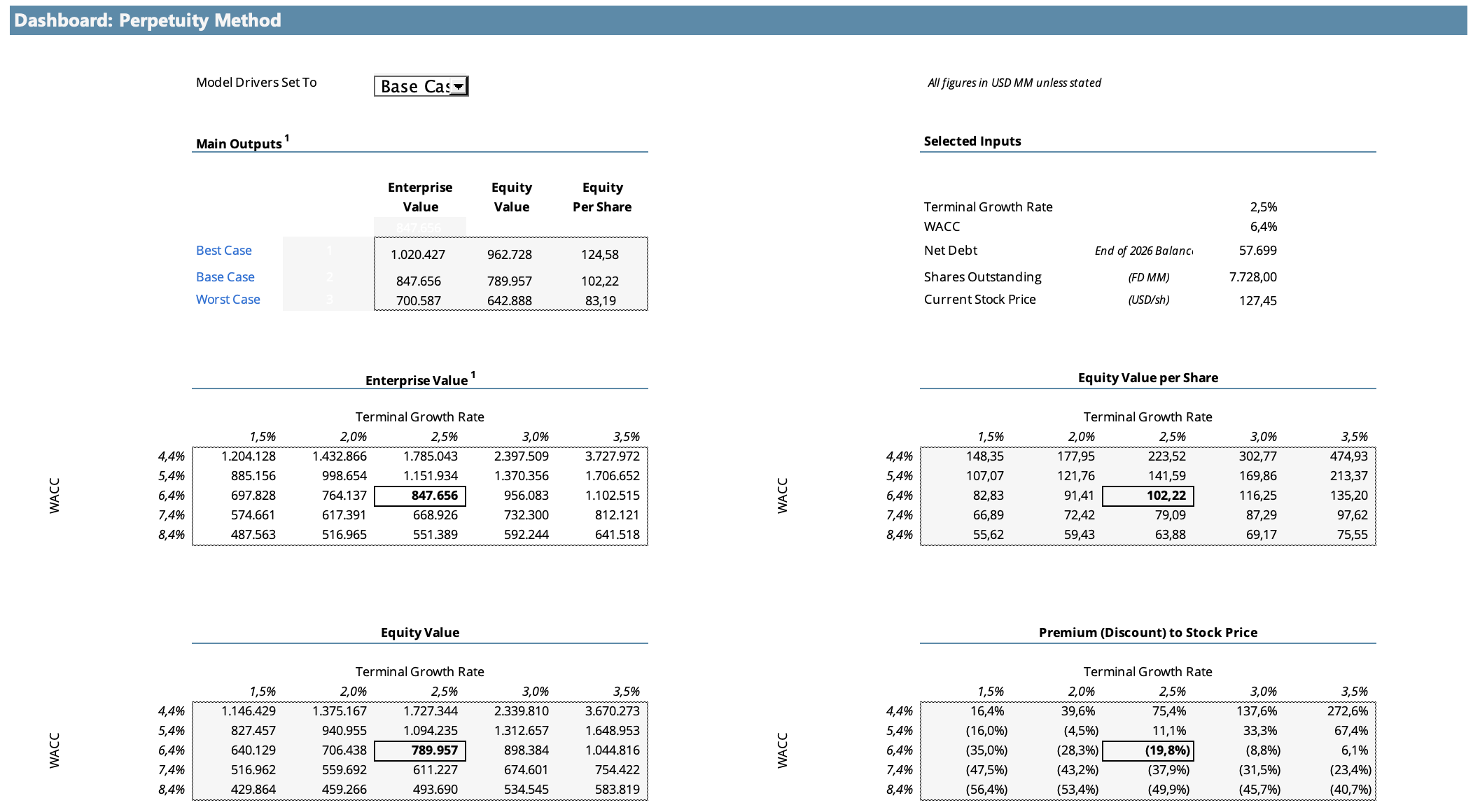

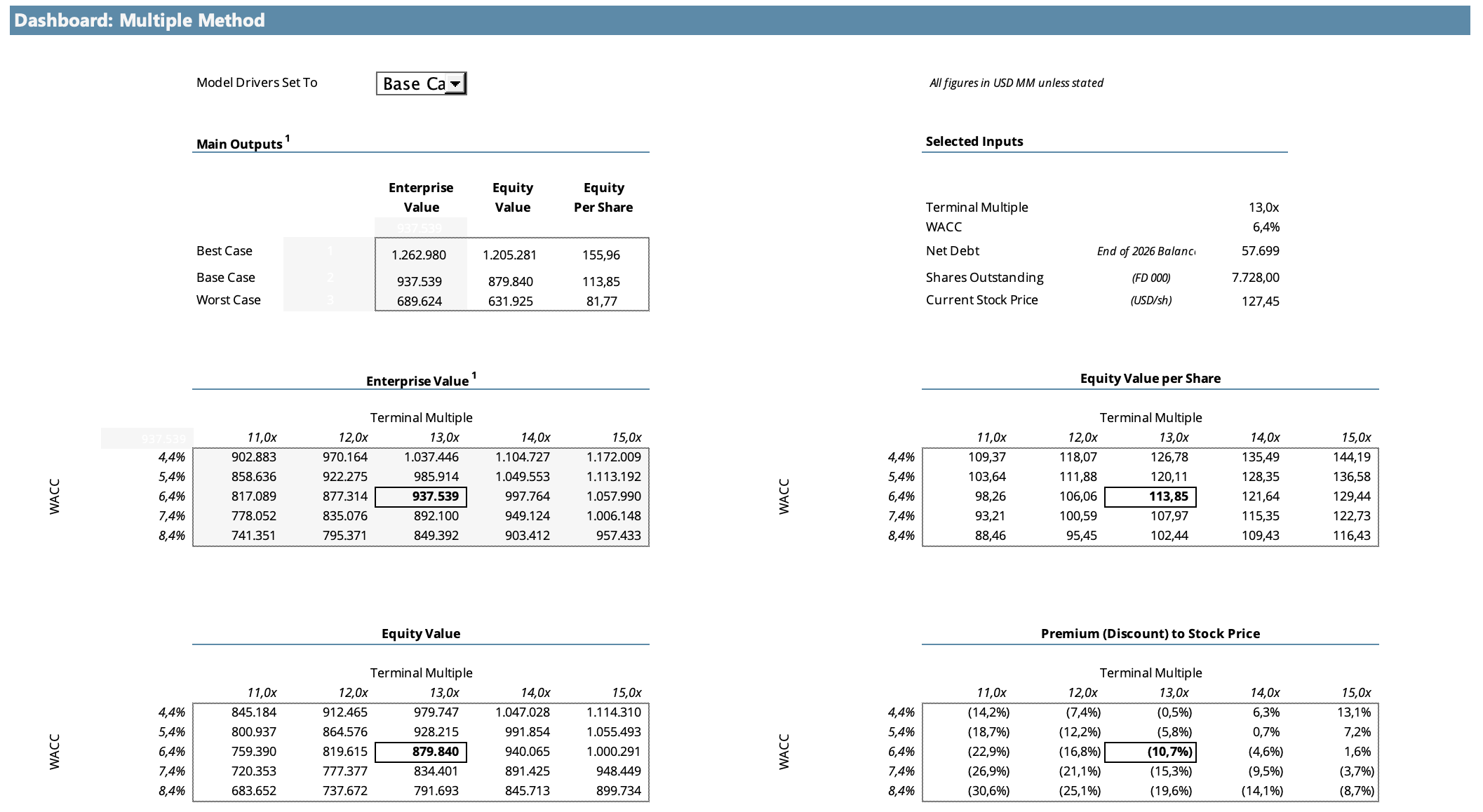

Método de Perpetuidad

Proyectando una tasa de crecimiento terminal del 2,5% y descontando los flujos a una tasa del 6,4%, el modelo arroja un Enterprise Value de $847.656M en el Base Case. Esto implica un precio por acción de $102.

Método de Múltiplo EBITDA

Aplicando el múltiplo de salida de 13x EBITDA, el EV del Base Case es de $937.539M. Esto implica un precio por acción de $114.

Análisis de sensibilidad

Las tablas de ambos métodos cruzan el WACC (eje vertical, en rangos de ±1% alrededor del 6,4% base) con la tasa de crecimiento terminal en el caso del método de perpetuidad y con el múltiplo EBITDA en el otro método (eje horizontal). La celda marcada corresponde al escenario central. El precio de mercado actual de $127 está por encima de lo que sugieren ambos métodos.

Conclusiones del DCF

El Base Case del método de perpetuidad arroja $102,22 por acción, un 20% por debajo del precio actual de $127,59. El Base Case del método de múltiplos arroja $113,85, un 11% por debajo. El promedio de ambos métodos en el Base Case da un precio objetivo de $108,04, implicando un descuento del 15% respecto al precio de mercado.

2. Valoración relativa

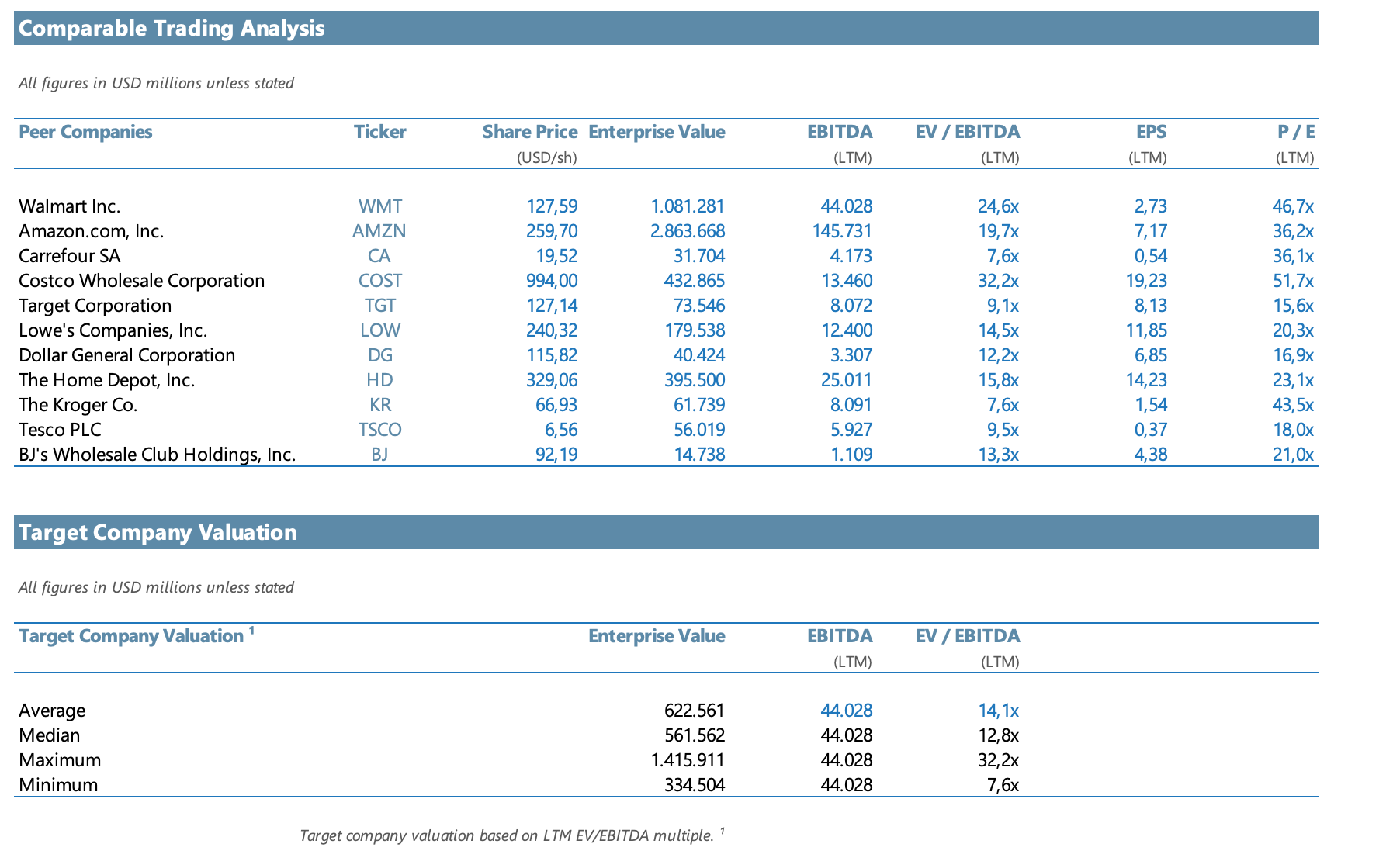

El análisis de múltiplos comparables complementa el DCF con una perspectiva de mercado. El universo comparable incluye diez retailers globales que cubren los principales formatos competitivos de Walmart: warehouse clubs (Costco, BJ’s), grandes superficies (Target, Carrefour, Tesco), supermercados puros (Kroger), mejoras del hogar (Home Depot, Lowe’s), discount (Dollar General) y eCommerce (Amazon). Los múltiplos utilizados son EV/EBITDA LTM y P/E LTM.

Valoración implícita de Walmart aplicando múltiplos del grupo

Aplicando los múltiplos del grupo al EBITDA LTM de Walmart ($44.028M) se obtienen los Enterprise Values implícitos que el mercado debería asignar a Walmart si lo valorara en línea con sus comparables. La tabla muestra el rango de precios implícitos por acción resultante de cada escenario, tomando la deuda neta de $57.699M y las acciones ajustadas de 7.728M.

Conclusiones de la valoración relativa

Los datos son contundentes: Walmart cotiza con una prima del 92.5% sobre la mediana del grupo en EV/EBITDA (24.56x vs 12.75x) y del 111.6% en P/E (46.74x vs 22.09x). Aplicando la mediana del grupo a su EBITDA real, el precio implícito de Walmart sería de $65.20 por acción, un descuento del -48.9% respecto al precio actual. Incluso aplicando la media del grupo (que incluye el efecto distorsionador de Costco en la parte alta), el precio implícito de $73.09 sigue siendo inferior al de mercado.

El único escenario en que el precio actual está justificado por la valoración relativa es aquel en que el mercado valúa a Walmart con el múltiplo de Costco (32,16x EV/EBITDA), lo que implica un Enterprise Value de $1.4 billones y un precio por acción de $175.75. Esa es exactamente la apuesta que el mercado está haciendo: que Walmart en 3-5 años se habrá transformado lo suficiente como para merecer el mismo múltiplo que el mejor modelo de negocio del sector. No es una apuesta irracional dado el crecimiento de Walmart Connect al 40%+ y la aceleración del eCommerce, pero sí es una apuesta de alta convicción que no deja margen de error.

La conclusión integrada de ambos métodos de valoración (DCF y múltiplos) es consistente: Walmart es una empresa extraordinaria que cotiza a un precio que ya descuenta gran parte de su transformación. El DCF base arroja $108 por acción y la valoración relativa por mediana arroja $65.20, ambos con descuento respecto al precio actual de $127.59. El precio de mercado solo se justifica en el escenario Best Case del DCF combinado con un múltiplo de salida cercano al de Costco: es decir, en el escenario donde todo sale bien. Walmart es una empresa de alta calidad que cotiza a precio de perfección.

Conclusión

Mis target price para Walmart:

Base case: $108

Best case: $140

Worst case: $82

Walmart es un negocio extraordinario en un momento de transición extraordinaria. La empresa más grande del mundo por ingresos está ejecutando simultáneamente tres transformaciones de alta complejidad: la migración del retail físico al omnichannel, la construcción de un negocio de publicidad digital y retail media de primer nivel, y la diversificación de su cadena de suministro global en respuesta a la guerra comercial. El hecho de que esté ejecutando las tres de manera simultánea y con resultados financieros que van en la dirección correcta: márgenes operativos en expansión, eCommerce en máximos históricos y Walmart Connect creciendo al 40%+. Es una señal de capacidad operativa real.

Lo que hace complejo el análisis es que toda esa calidad de ejecución ya está incorporada en parte en el precio. Con un PER forward de ~43x, el mercado no está comprando Walmart como un retailer defensivo de bajo crecimiento. Lo está comprando como una plataforma de datos, publicidad y servicios con un retailer de $700.000M como base de generación de tráfico. Esa tesis puede ser correcta, y los números de Walmart Connect y membership income sugieren que lo es. Pero requiere que los márgenes continúen expandiéndose a un ritmo que justifique los múltiplos actuales, en un entorno en que los aranceles generan presión real sobre la estructura de costos.

La gran pregunta de la inversión en Walmart hoy no es si el negocio seguirá creciendo, y eso parece cierto con alta probabilidad. La pregunta es qué margen de seguridad tiene el inversor que entra al precio actual si la expansión de márgenes es más lenta de lo que el mercado descuenta. En mi opinión, la respuesta es: poco. Walmart es una empresa en la que el múltiplo actual no da lugar al error.

De las empresas del sector, la que más me gusta es Costco (próximamente subiré el análisis de esta empresa), aunque también cotiza a valoraciones muy exigentes. Tanto Costco como Walmart me parecen dos grandes compañías para tener en cartera si uno las llega a comprar a valoraciones atractivas (una tarea muy difícil). En ese escenario, además de tener una empresa fantástica, sirven estratégicamente como “caja” en caso de una caída general del mercado: Costco o Walmart son negocios más estables y defensivos, en caso de una caída general del mercado se van a ver menos afectadas que otras, por lo cual uno puede llegar a vender la posición en estas empresas para comprar otras con mayor upside como puede ser alguna tecnológica.

¡Muchas gracias por leer!

Alan