Análisis actualizado a marzo 2026

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Resumen

El negocio

Tesla opera en tres segmentos: automotriz (73% de los ingresos, $69,5B), energía (14%, $12,8B, +27% YoY) y servicios (13%, $12,5B). La diversificación es reciente y relevante: en 2020 el auto representaba el 86% del total. Hoy energía y servicios ya pesan el 27%.

FY2025 en números

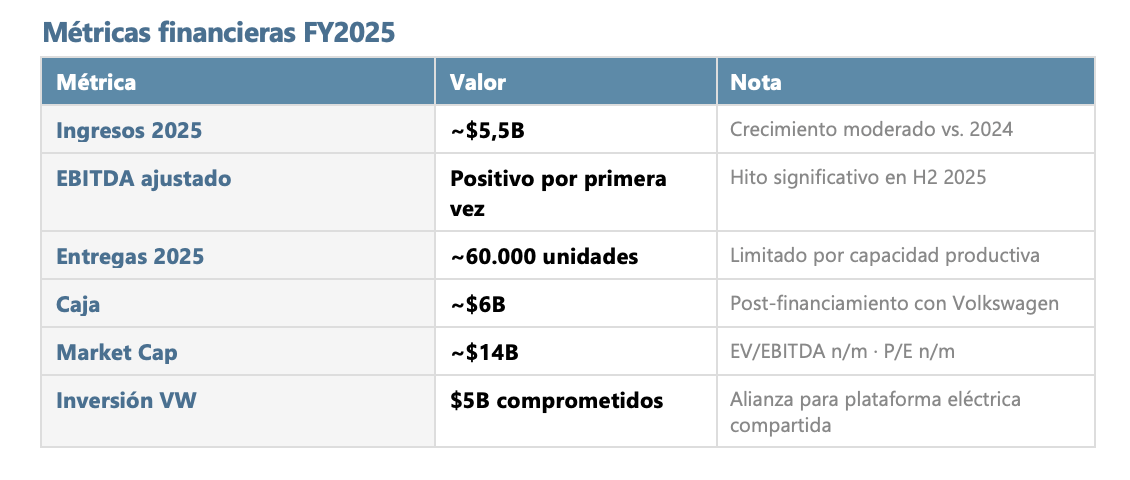

Ingresos: $94,8B (−3% YoY, primera caída histórica)

Margen bruto: 18% | Margen EBIT: 4,6%

Beneficio neto GAAP: $3,8B (−46% YoY)

Free Cash Flow: $6,2B | Caja neta: $44B

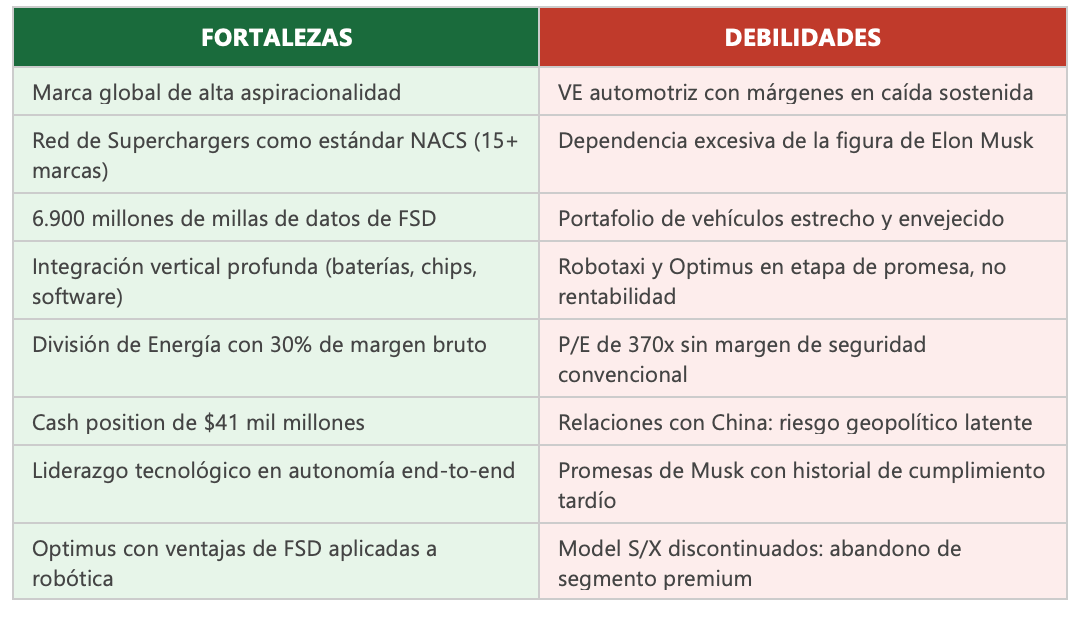

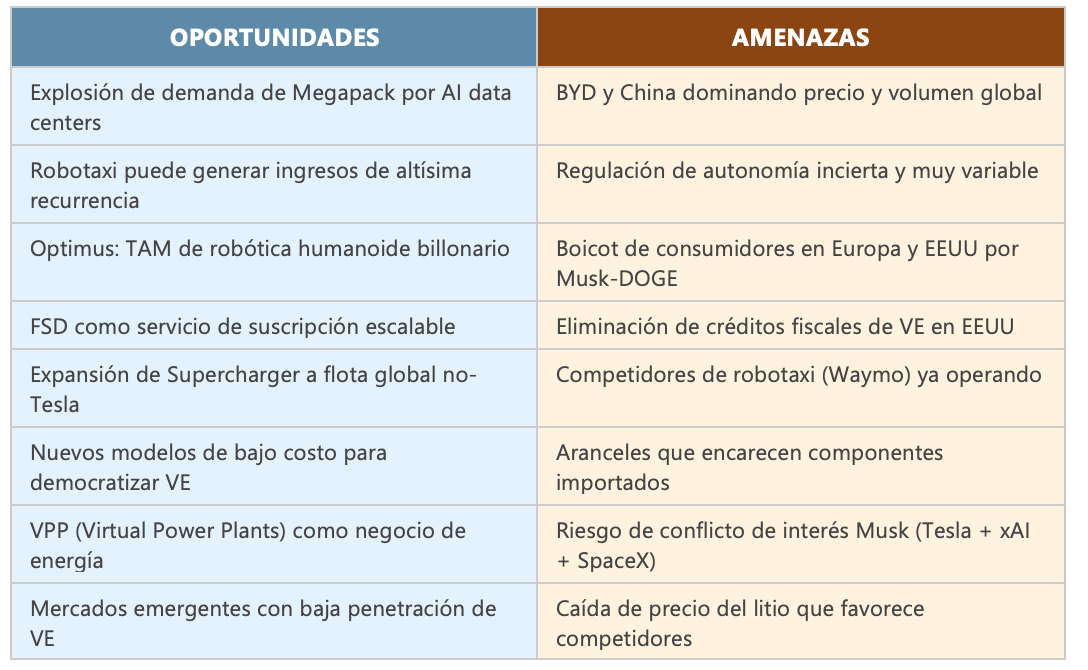

Por qué comprar

Megapack escala con fuerza y margen bruto superior al negocio automotriz

FSD con capacidad real de licenciamiento a terceros

Robotaxi y Optimus como opciones de valor aún no capturadas en los flujos

Posición de caja más sólida de la historia de la compañía

Musk: uno de los empresarios más importantes de los últimos años

Por qué no comprar

Valuación de $1,4T sin sustento en fundamentales actuales (NTM P/E >178x)

Entregas 2025: −9% YoY, presión de BYD y fabricantes chinos

Robotaxi y Optimus con cronogramas sistemáticamente incumplidos

Musk: “Key-man”, riesgo extremo sin sucesor natural identificado

Boicot de consumidores por actividad política de Musk

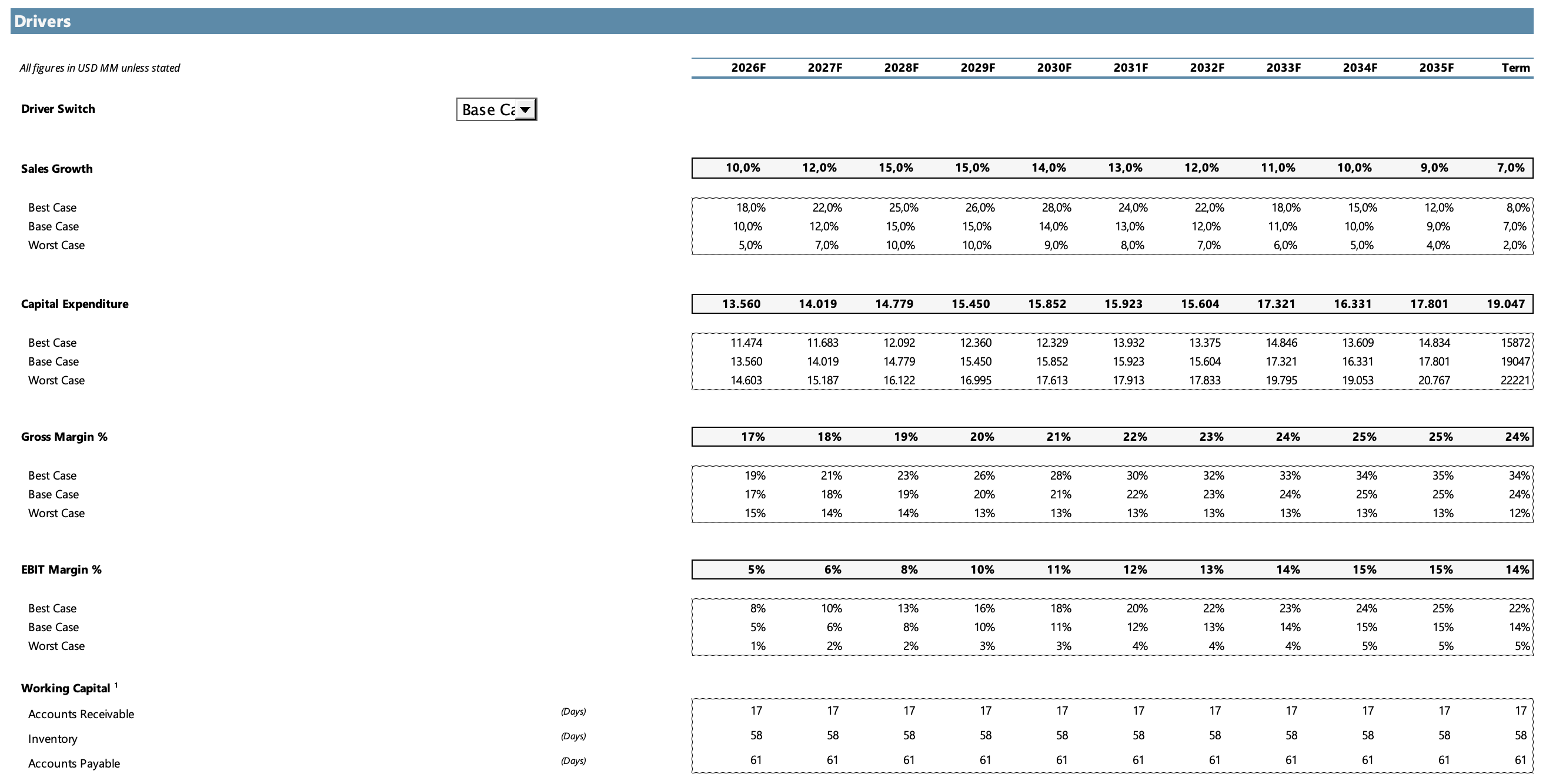

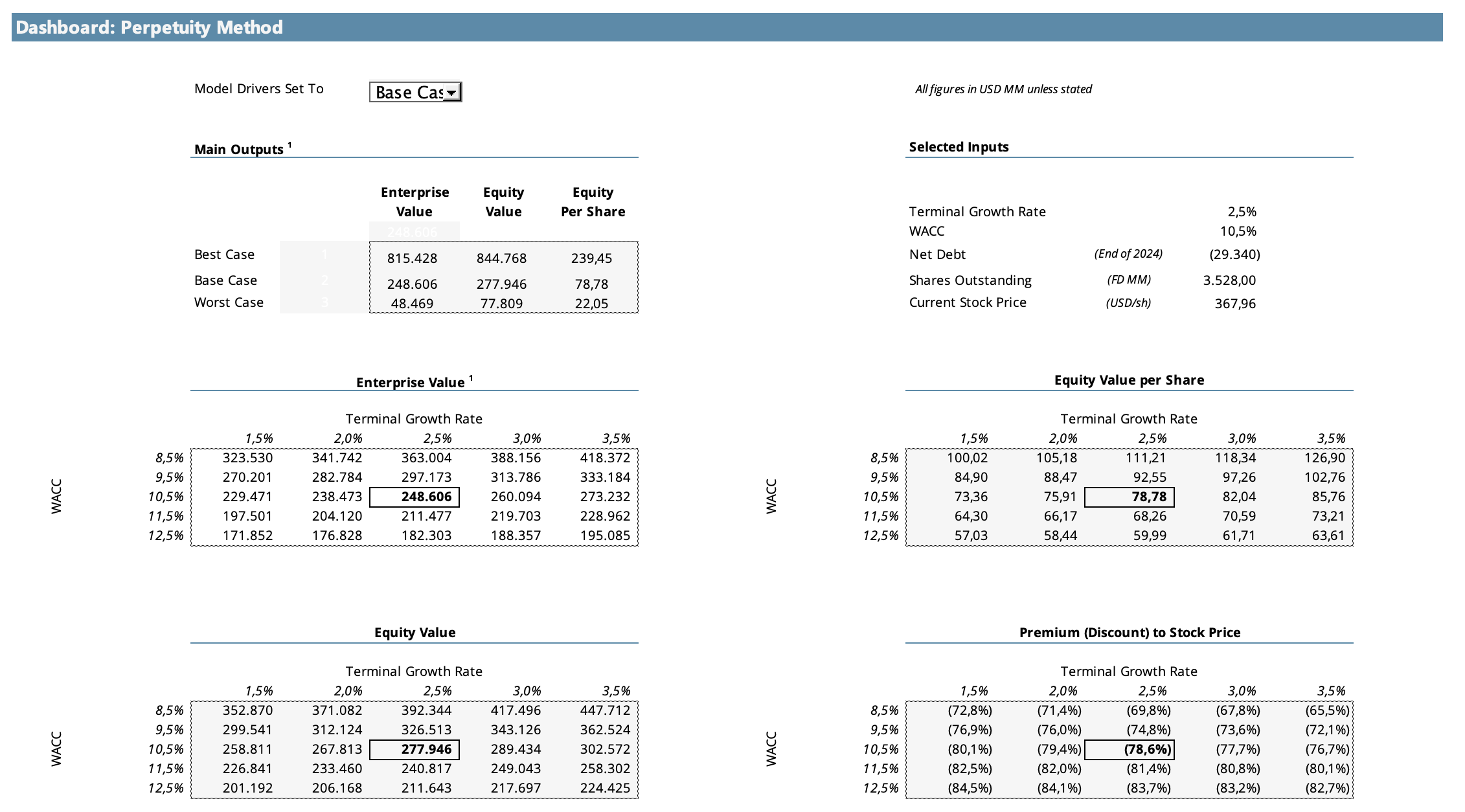

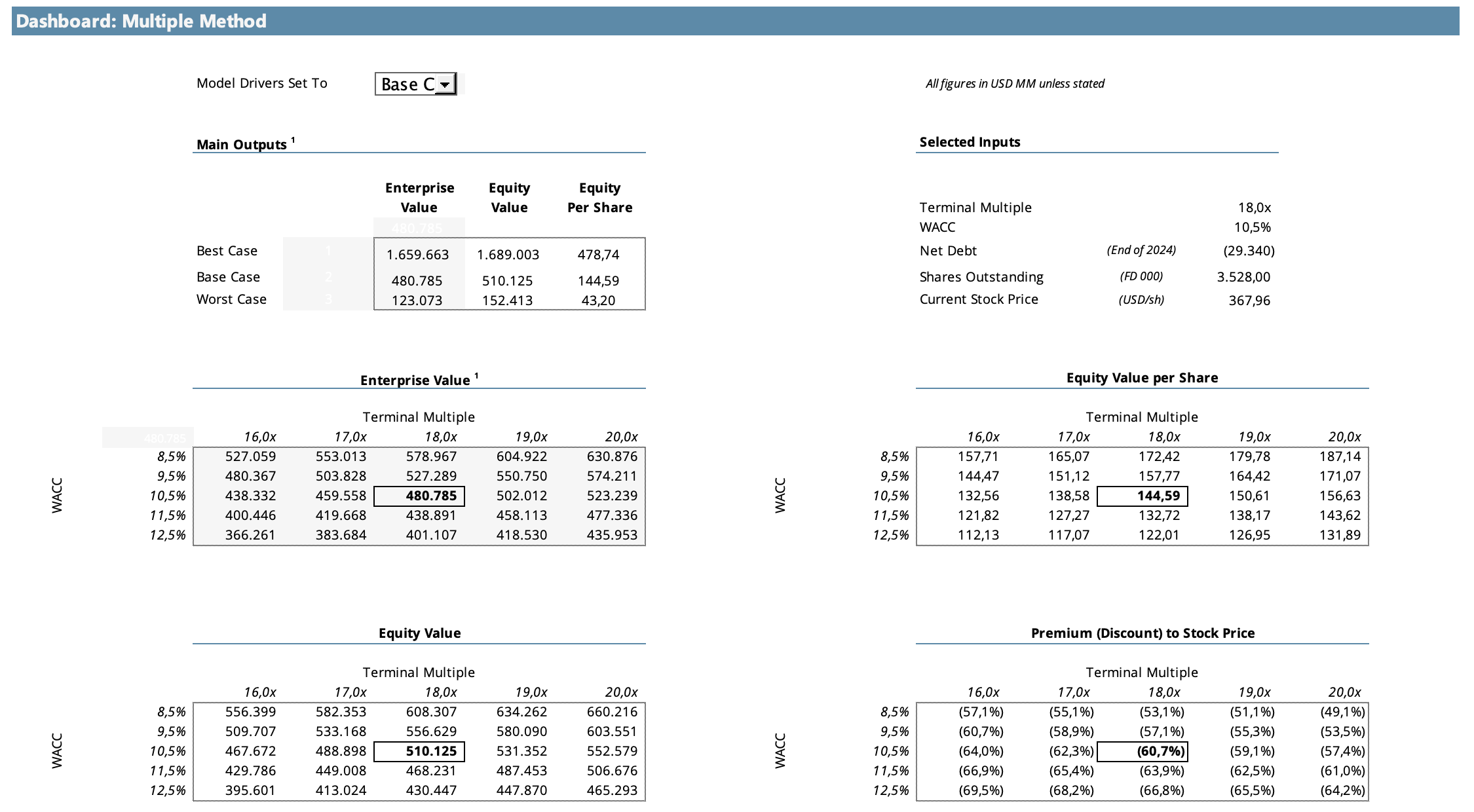

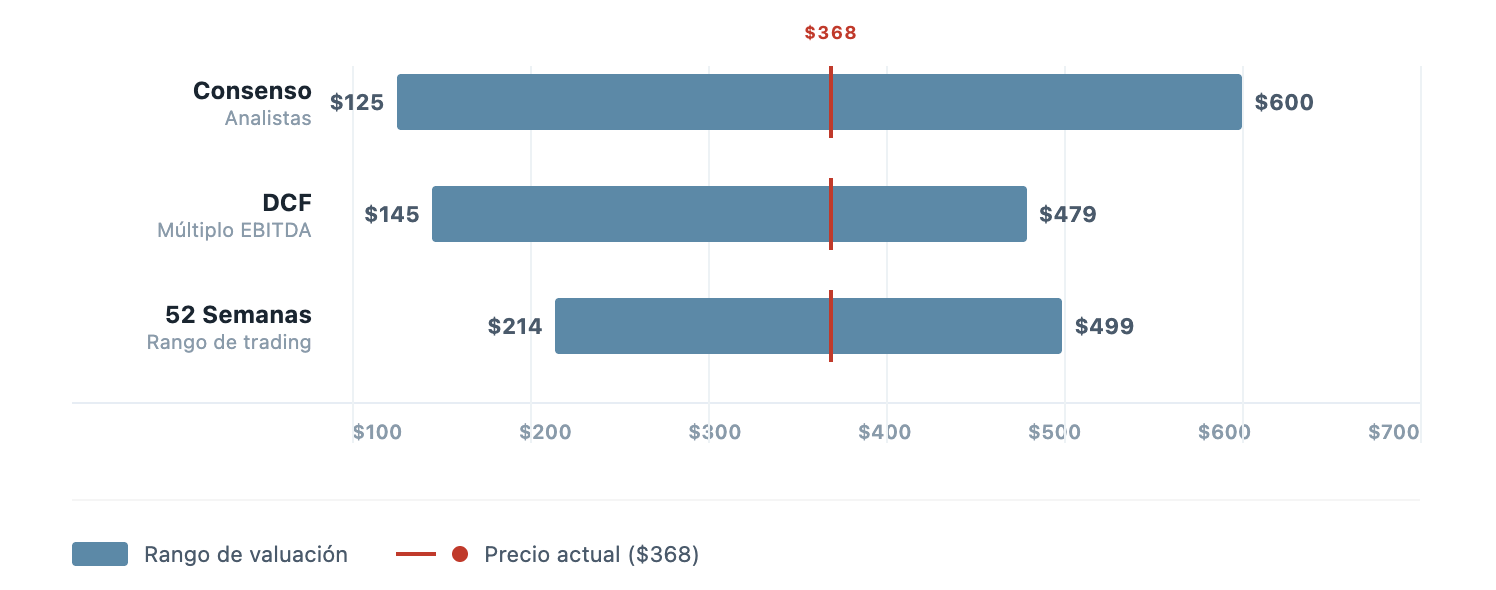

Valoración

DCF por múltiplo EBITDA (WACC 10,5%, proyección 10 años): Worst Case $43 / Base Case $145 / Best Case $479. El precio actual de $368 se ubica entre Base y Best Case, con cierto upside hacia el escenario optimista. No hay margen de seguridad convencional: la tesis es esencialmente cualitativa.

Introducción

Tesla es, hace bastante, una de las empresas más debatidas del mercado. Por cada analista que ve un fabricante de autos eléctricos sobrevalorado con márgenes en colapso, hay otro que ve la plataforma de IA autónoma más avanzada del mundo, valuada como una fracción de lo que podría valer si Robotaxi y Optimus escalan.

Despierta amor y odio, no hay punto medio.

Este análisis muestra a Tesla como lo que realmente es: una empresa de tres capas, donde el negocio automotriz tradicional convive con una división de energía en plena expansión y con una apuesta existencial en inteligencia artificial y robótica.

Tesla fue fundada en 2003 por Martin Eberhard y Marc Tarpenning, aunque su identidad pública está irrevocablemente ligada a Elon Musk, quien se unió como presidente del directorio en 2004 y como CEO en 2008. Tiene su sede en Austin, Texas, y cotiza en el NASDAQ bajo el símbolo TSLA. Con aproximadamente 134.000 empleados al cierre de 2025, opera gigafactorías en Fremont (California), Sparks (Nevada), Shanghái (China), Berlín (Alemania), Austin (Texas) y cuenta con una fábrica de Megapack en Lathrop (California) y otra en Shanghái dedicada exclusivamente al almacenamiento de energía.

La misión declarada de la compañía es “acelerar la transición del mundo hacia la energía sostenible”.

Casi todos hablan de los robotaxis o de los autos, pero en este análisis te cuento por qué el segmento energético es mi preferido.

Modelo de negocio

Como mencioné recién, Tesla opera bajo tres segmentos:

Segmento 1: Automotriz

El negocio automotriz generó $69.5 mil millones en ingresos durante 2025, representando el 73% del total. La cartera de productos incluye el Model 3 (sedán de rango medio), Model Y (el SUV más vendido del mundo en 2024), Cybertruck (pickup eléctrica), y el Tesla Semi (para carga pesada). En 2025, la compañía discontinuó los Model S y Model X, reconociendo que su portafolio debía optimizarse hacia los modelos de mayor volumen.

La ventaja competitiva automotriz de Tesla reside en varios pilares estructurales. Primero, su arquitectura de software sobre hardware: Tesla es la única fabricante de vehículos que actualiza su flota por OTA (over-the-air), lo que le permite mejorar funcionalidades sin que el cliente vaya al concesionario. Segundo, su integración vertical: Tesla fabrica sus propias baterías (celdas 4680), diseña sus propios chips, opera sus propias plantas y controla la cadena de suministro de manera más profunda que cualquier rival. Tercero, la red de Superchargers, que se ha convertido en estándar industrial (NACS) adoptado por todos los principales fabricantes, convirtiéndose en fuente de ingresos recurrentes.

Sin embargo, 2025 expuso fragilidades críticas. El margen bruto automotriz se contrajo al nivel más bajo en años, cerca del 14-15% (excluyendo créditos regulatorios), frente al 25% de 2022. La competencia de BYD (que vende vehículos competitivos a un tercio del precio), la eliminación del crédito fiscal de $7.500 en EEUU y el boicot de consumidores en Europa y América generaron una caída del 9% en entregas. Las ventas en Europa cayeron un 27% y la cuota de mercado en China retrocedió al 2.6%, mínimos históricos.

Segmento 2: Energía

La división de energía es la historia menos contada de Tesla, y posiblemente la más importante para el inversor de largo plazo. En 2025, desplegó 46.7 GWh de almacenamiento, un incremento del 48% respecto al año anterior, con ingresos de $12.8 mil millones (crecimiento del 25%) y un margen bruto del 29.8%, casi el doble que el segmento automotriz. La división representa ya el 24% de la ganancia bruta total de la compañía.

El Megapack 3, lanzado en septiembre de 2025, incorpora una capacidad de 5 MWh por unidad (frente a los 3.9 MWh del Megapack 2) y se produce en las plantas de Lathrop (California) y Shanghái. La demanda excede la oferta: la compañía ha dejado claro que no puede fabricar Megapacks al ritmo que los clientes los solicitan. Tesla estima reconocer $4.96 mil millones en ingresos diferidos de proyectos ya contratados para 2026, más del doble de lo reconocido en 2025. Clientes como data centers, operadores de redes eléctricas y parques renovables ven al Megapack como infraestructura crítica para la era de la IA.

La red de Powerwall residencial superó el millón de unidades instaladas durante 2025, participando en más de 89.000 eventos de Virtual Power Plant. Las redes de energía virtual (VPP) permiten a Tesla agregar capacidad distribuida de hogares y venderla al grid cuando la demanda es alta, generando ingresos de servicios de alta recurrencia.

Segmento 3: IA, Autonomía y Robótica

Aquí es donde la valuación de Tesla se vuelve casi imposible sin una visión: el mercado está pagando, en gran medida, por escenarios que aún no se han materializado. FSD (Full Self-Driving) acumula más de 6.900 millones de millas conducidas con supervisión humana, un dataset de entrenamiento que ninguna empresa del sector puede igualar. Tesla utiliza un enfoque de visión pura (sin LiDAR ni radar), que es técnicamente más difícil pero dramáticamente más barato de escalar. En enero de 2026, la compañía lanzó el servicio de robotaxi sin supervisor humano en Austin, con planes de expansión a siete ciudades adicionales en el primer semestre de 2026.

En cuanto al robot Optimus, Musk lo describe como potencialmente el 80% del valor futuro de Tesla. La Versión Gen 3 fue presentada en el primer trimestre de 2026, con 50 actuadores en las manos (22 grados de libertad por mano), integración del modelo de lenguaje Grok de xAI y capacidad de operación en entornos no estructurados. La producción en serie está planificada antes de fin de 2026, con una capacidad objetivo de 1 millón de unidades por año. En el Q4 2025, sin embargo, Musk reconoció que los robots en las fábricas aún no realizan “trabajo útil”, sino que se encuentran en fase de aprendizaje y recolección de datos.

Optimus (Gen 2):

Cybercab:

Calidad del negocio

Ventas

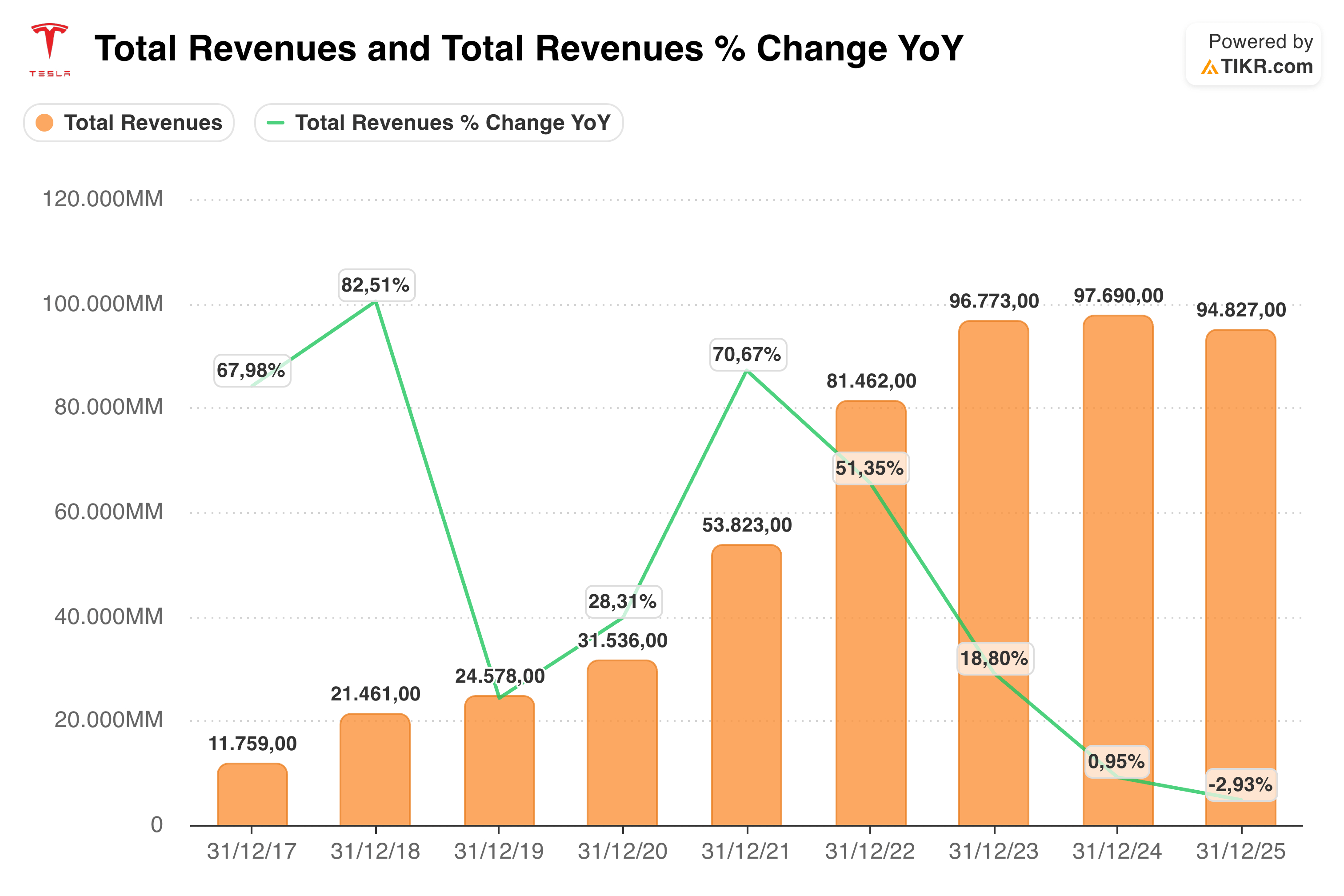

Los ingresos de Tesla cuentan una historia de dos actos muy distintos. El primero, de hipercrecimiento casi ininterrumpido: partiendo de los $11.800 millones de 2017 (+68% vs. 2016), la compañía logró más que duplicar esa cifra para el cierre de 2019, impulsada por el lanzamiento masivo del Model 3 y la apertura de su primera gigafactoría fuera de Estados Unidos.

El crecimiento siguió en 2020 (+28%), año marcado por la pandemia y los cierres temporales de plantas, aunque Tesla igual logró superar la barrera de los $31.500 millones, un dato notable considerando el contexto global.

En 2021, los ingresos saltaron un 71% hasta los $53.800 millones, traccionados por la demanda acumulada post-pandemia, la escasez de semiconductores que afectó a sus competidores más que a ella y la expansión productiva de Shanghái. El pico de crecimiento llegó en 2022 con $81.500 millones (+51%), año en que Tesla entregó más vehículos que nunca y el precio promedio por unidad todavía estaba en niveles históricamente altos.

El segundo acto, la desaceleración. En 2023 los ingresos tocaron los $96.800 millones con un crecimiento del 19%, pero ya se notaban las primeras señales de lo que vendría: la guerra de precios iniciada por Tesla misma para defender volumen frente a la competencia china empezaba a comprimir márgenes sin necesariamente expandir tanto la facturación. En 2024 los ingresos apenas se movieron, llegando a $97.700 millones con un crecimiento de apenas el 1%, el más bajo de la historia de la compañía hasta ese momento. Y 2025 marcó un hito negativo: por primera vez en su historia como empresa pública, Tesla reportó una caída en ventas, cerrando el año en $94.800 millones, un retroceso del 3% que refleja la combinación de un negocio automotriz bajo presión, el boicot de consumidores en Europa y Estados Unidos por las actividades políticas de Musk, y la eliminación del crédito fiscal de $7.500 en el mercado americano.

Lo que el gráfico de ingresos totales no muestra, pero es igual de importante para entender a Tesla, es lo que ocurrió por debajo de esa línea naranja a lo largo de los años. Durante la mayor parte de su historia, Tesla fue esencialmente una sola cosa: una compañía que vende autos eléctricos. En 2020, el segmento automotriz representaba el 86% de los ingresos totales, dejando apenas migajas para energía y servicios. Ese nivel de concentración era tanto una fortaleza como una vulnerabilidad: cuando el auto iba bien, todo iba bien; cuando el auto flaqueaba, no había dónde refugiarse.

El cambio empezó a hacerse visible recién a partir de 2022 y se aceleró dramáticamente en los años siguientes. El segmento de energía pasó de $3.900 millones en 2022 a $12.800 millones en 2025, un crecimiento acumulado del 228% en apenas tres años. En el mismo período, el segmento automotriz cayó de $82.400 millones a $69.500 millones. El resultado de esas dos trayectorias opuestas es una compañía que se está transformando en tiempo real: en 2025, energía y servicios combinados ya representan el 27% de los ingresos totales, frente al 14% que representaban en 2022.

El segmento de servicios también creció con fuerza aunque de forma más silenciosa, pasando de $6.100 millones en 2022 a $12.500 millones en 2025, más que duplicándose en tres años. La relevancia de este segmento no está solo en su tamaño sino en su naturaleza: es ingreso recurrente, con menor dependencia de los ciclos de producción de vehículos y con márgenes que mejoran con la escala.

La conclusión que surge de mirar la composición de los ingresos en perspectiva es que Tesla de 2025 es una empresa materialmente distinta a la de 2020, aunque el total de ventas no lo refleje con la misma claridad. El negocio de energía crece con fuerza y tiene márgenes superiores al automotriz. Los servicios se consolidan como fuente de ingresos predecibles. Y el automotriz, pese a sus dificultades recientes, sigue siendo el ancla que financia todo lo demás.

Análisis vertical

Income Statement

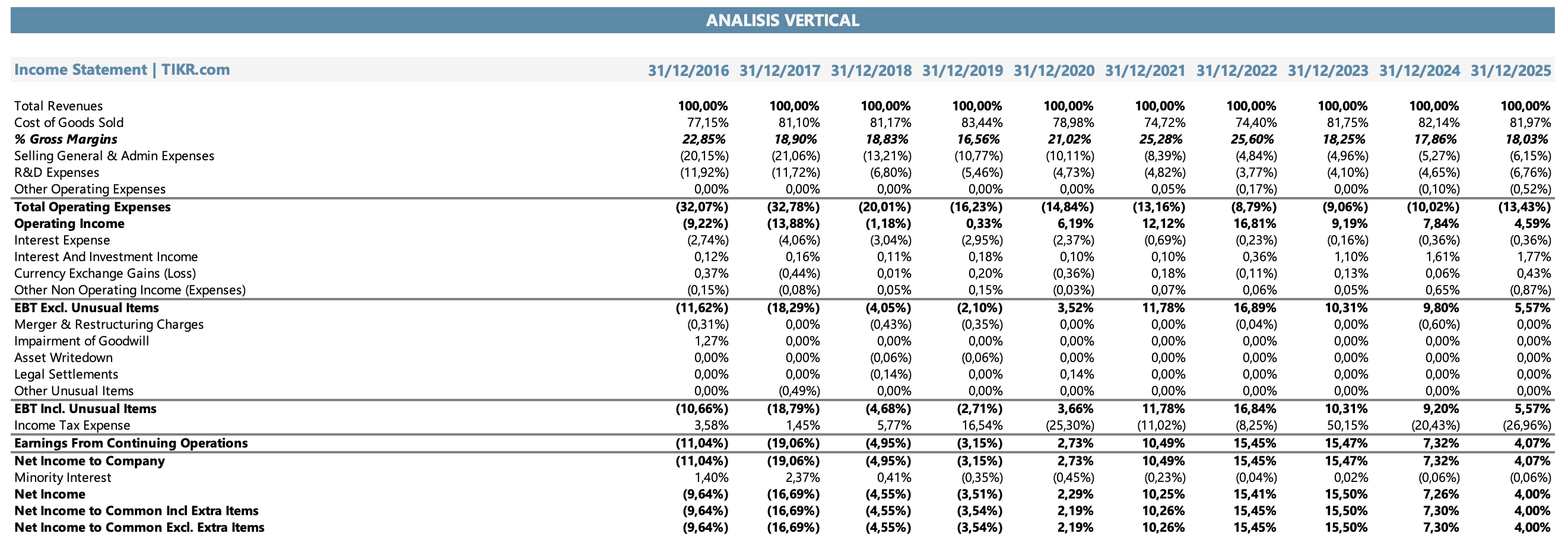

El análisis vertical del estado de resultados de Tesla es, en muchos sentidos, la radiografía más honesta de cómo evolucionó el negocio a lo largo de una década. Al expresar cada línea como porcentaje de los ingresos totales, se puede ver con claridad qué tan eficientemente Tesla convirtió cada dólar de venta en ganancia, y cómo esa ecuación cambió año a año.

Empezamos con el margen bruto, que mide cuánto queda después de pagar el costo directo de producción. En 2016 y 2017, Tesla operaba con márgenes brutos del 23% y 19% respectivamente, números razonables para una automotriz pero que reflejaban una empresa todavía en fase de escala, con costos fijos elevados y volúmenes bajos. El margen se mantuvo en ese rango durante los años siguientes hasta que en 2021 y 2022 algo cambió: el margen bruto saltó al 25% y 25,6%, los mejores registros históricos de la compañía, impulsados por la combinación de precios elevados, eficiencias de escala en Shanghái y la ausencia de descuentos agresivos. Ese fue el pico de rentabilidad bruta de Tesla.

Lo que vino después fue una contracción sostenida. En 2023 el margen bruto cayó al 18,25% y en 2025 cerró en 18,03%, prácticamente donde estaba una década atrás. La causa principal fue la guerra de precios que Tesla misma desató para defender volumen frente a BYD y los fabricantes chinos, que terminó comprimiendo el valor promedio por vehículo sin que los costos de producción bajaran en la misma proporción.

Bajando por el estado de resultados, los gastos operativos cuentan la historia del Tesla que apuesta al futuro a expensas del presente. El rubro de R&D, que en 2022 representaba el 3,77% de los ingresos, trepó al 6,76% en 2025, su nivel más alto en años. Ese aumento no es un problema sino una decisión deliberada: Tesla está volcando recursos masivos al desarrollo de FSD, Optimus y la infraestructura de IA, sabiendo que eso deprime la rentabilidad de corto plazo. Los gastos de administración y ventas también crecieron, pasando del 4,84% en 2022 al 6,15% en 2025, en parte por los mayores esfuerzos comerciales necesarios en un mercado más competitivo.

El efecto combinado de márgenes brutos más ajustados y gastos operativos más pesados se ve con claridad en el margen operativo, que pasó del 16,81% en 2022 al 4,59% en 2025, una caída de más de 12 puntos porcentuales en apenas tres años. Para poner ese número en perspectiva: en 2022 Tesla era una de las automotrices más rentables del mundo en términos operativos; en 2025 opera con márgenes comparables a un fabricante tradicional en año difícil.

El margen neto sigue una trayectoria similar pero con un detalle importante: la línea de impuestos distorsiona la lectura en varios años. En 2020 Tesla registró un gasto impositivo equivalente al 25,3% de los ingresos y en 2023 un crédito fiscal del 50,15%, ambos números anómalos que responden a la dinámica de los activos diferidos y los NOLs (Pérdidas Operativas Netas, en inglés) acumulados de años de pérdidas. Ajustando por esos efectos, el margen neto normalizado de Tesla en los últimos años estuvo en el rango del 7-10%, cayendo al 4% en 2025.

Lo más revelador del análisis vertical en perspectiva histórica es la trayectoria completa: Tesla pasó de márgenes netos negativos del 10-19% entre 2016 y 2019, a su punto de mayor rentabilidad en 2022 con un margen neto del 15,4%, para luego retroceder al 4% en 2025. Esa curva en forma de montaña refleja una empresa que primero resolvió sus problemas de escala y ejecución, luego disfrutó brevemente de su ventaja competitiva en un mercado sin competencia real, y ahora enfrenta el desafío de sostener rentabilidad mientras invierte masivamente en la siguiente versión de sí misma.

Balance Sheet

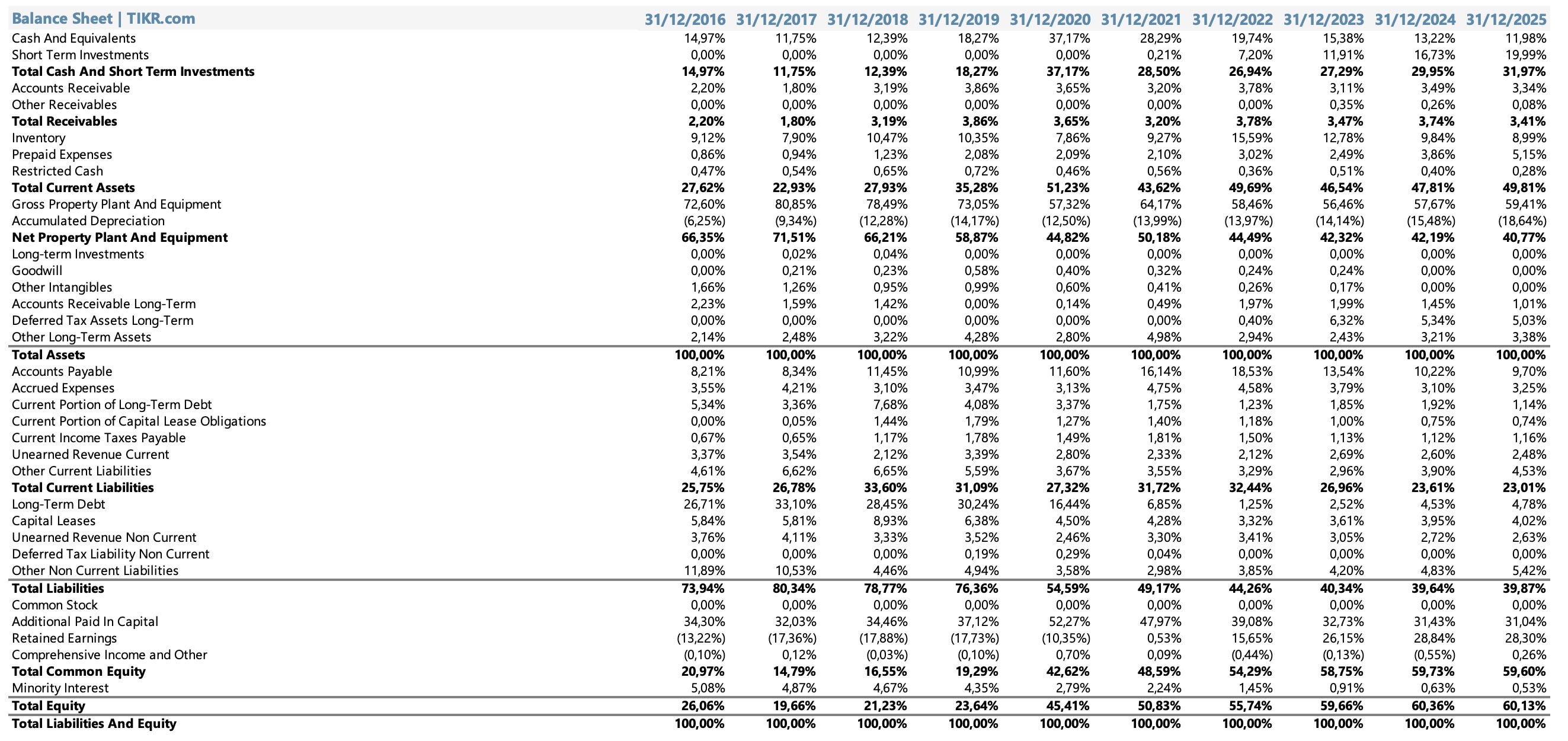

El análisis vertical del balance revela algo que el estado de resultados no muestra con la misma claridad: la transformación profunda de la estructura financiera de la compañía a lo largo de una década, desde una empresa altamente endeudada y dependiente del capital externo hasta una de las posiciones de caja más sólidas.

El activo: de la fábrica a la caja

Durante los primeros años del período analizado, el activo de Tesla estaba dominado por el inmovilizado. En 2016 y 2017, la propiedad, planta y equipo neta representaba el 66% y el 71% del total de activos respectivamente, un reflejo directo de la naturaleza intensiva en capital del negocio automotriz y de la construcción acelerada de gigafactorías. Esa proporción fue cayendo de forma sostenida hasta el 40,77% en 2025, no porque Tesla dejara de invertir en infraestructura, sino porque el crecimiento del resto del balance, especialmente la caja, fue más rápido.

La historia de la caja es quizás el dato más llamativo de todo el análisis. En 2016, el efectivo y las inversiones de corto plazo representaban apenas el 14,97% del activo total. En 2025 esa cifra llegó al 31,97%, prácticamente duplicándose en términos relativos. En números absolutos, Tesla pasó de tener poco más de $3.000 millones en caja a cerrar 2025 con más de $44.000 millones entre efectivo e inversiones. Esa acumulación de liquidez es tanto el resultado de años de generación de caja operativa como una decisión estratégica deliberada: Tesla necesita ese colchón para financiar el capex masivo que implica la expansión en IA, Optimus y nuevas gigafactorías sin depender del mercado de deuda.

El inventario, que en 2022 llegó a representar el 15,59% del activo total en uno de los momentos de mayor tensión en la cadena de suministro global, se normalizó hacia el 8,99% en 2025, señal de una gestión operativa más eficiente y de una demanda que, aunque desafiante, ya no genera los cuellos de botella de aquellos años.

El pasivo: de la deuda al equity

El lado derecho del balance cuenta una historia de desapalancamiento notable. En 2016, el total de pasivos representaba el 73,94% del activo, dejando apenas un 26% de equity. Dicho de otra forma, por cada dólar de activo, casi tres cuartos estaban financiados con deuda u otras obligaciones. Esa estructura era comprensible para una empresa en pérdidas que necesitaba capital externo para construir su base industrial, pero era también una fuente de vulnerabilidad significativa.

La deuda de largo plazo, que en 2017 llegó a representar el 33% del activo total, cayó al 4,78% en 2025. Ese desplome refleja una combinación de amortizaciones deliberadas y la decisión de no refinanciar con nueva deuda una vez que la generación de caja propia lo hizo innecesario. Tesla pasó de ser una empresa que vivía del mercado de capitales a ser una empresa que financia su crecimiento con sus propios flujos, un cambio cualitativo enorme que pocos análisis superficiales capturan.

En paralelo, el patrimonio neto escaló de manera sostenida. El equity total pasó de representar el 20,97% del activo en 2016 al 59,60% en 2025, impulsado principalmente por la acumulación de ganancias retenidas que pasaron de ser profundamente negativas (representaban el -13% del activo en 2016) a positivas y crecientes, cerrando 2025 en el 28,30%. Ese es quizás el indicador más elocuente de la maduración financiera de Tesla: una compañía que durante años consumió capital ajeno para sobrevivir y que ahora genera y retiene capital propio de manera consistente.

Las cuentas a pagar y el ciclo operativo

Un detalle que merece atención es la evolución de las cuentas a pagar, que en 2022 llegaron a representar el 18,53% del activo total antes de comprimirse al 9,70% en 2025. Esa caída no implica necesariamente que Tesla paga más rápido a sus proveedores en términos de días, sino que el crecimiento del activo total por la acumulación de caja diluyó su peso relativo. En cualquier caso, el nivel actual es más sostenible y refleja relaciones comerciales más equilibradas con la cadena de suministro.

La lectura de conjunto

Visto en perspectiva, el balance de Tesla en 2025 es el de una empresa financieramente sana y estructuralmente muy distinta a la de una década atrás. Menos deuda, más caja, equity positivo y creciente, e inventarios bajo control. Los riesgos que persisten no son financieros sino estratégicos y competitivos: la pregunta no es si Tesla puede pagar sus obligaciones, sino si puede ejecutar la transición hacia la IA física antes de que la competencia china termine de erosionar su negocio automotriz. El balance le da el tiempo y el oxígeno para intentarlo. Lo que no garantiza es el resultado.

Cash Flow Statement

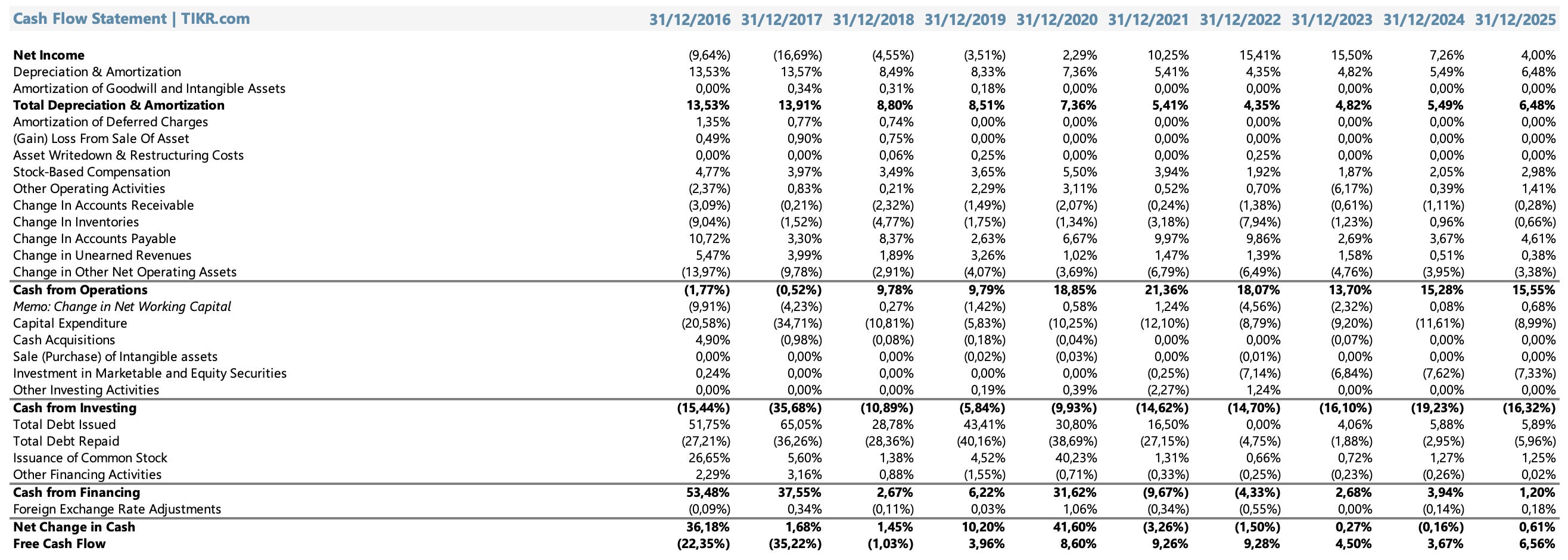

El estado de flujos de caja es, para muchos analistas, el documento más difícil de manipular y por lo tanto el más revelador sobre la salud real de una empresa. En el caso de Tesla, su lectura en perspectiva histórica muestra una transformación: la compañía pasó de ser una máquina de destruir caja a convertirse en una generadora genuina de flujos operativos, aunque con matices importantes que vale la pena desmenuzar.

El flujo operativo: de negativo a estructuralmente positivo

Durante 2016 y 2017, el flujo de caja operativo era negativo, representando el -1,77% y -0,52% de los ingresos respectivamente. Esos números reflejaban una empresa que todavía no había resuelto su ecuación básica: los costos de producción, los gastos operativos y las necesidades de capital de trabajo consumían más de lo que generaban las ventas. La situación cambió radicalmente a partir de 2018, cuando el flujo operativo saltó al 9,78% de los ingresos, impulsado principalmente por la normalización de la producción del Model 3 y la primera señal real de que el modelo de negocio podía generar caja de manera sostenida.

El pico llegó en 2021 con un flujo operativo del 21,36% de los ingresos, el mejor registro histórico de la compañía y uno de los más altos entre los fabricantes de vehículos a nivel global en ese año. Ese número reflejaba la confluencia perfecta de precios elevados, costos relativamente controlados y una demanda que superaba la oferta disponible. Desde entonces, el flujo operativo se fue comprimiendo gradualmente hasta el 15,55% en 2025, todavía un nivel sólido pero que muestra el efecto de la guerra de precios y el aumento de los gastos operativos sobre la generación de caja.

Un detalle técnico relevante es el peso de la depreciación y amortización dentro del flujo operativo. En 2016 y 2017, la D&A representaba casi el 14% de los ingresos, un porcentaje extraordinariamente alto que reflejaba las inversiones masivas en activos fijos de años anteriores siendo depreciadas sobre una base de ingresos todavía pequeña. A medida que los ingresos crecieron, ese porcentaje cayó al 6,48% en 2025, normalizándose hacia niveles más razonables para una empresa manufacturera de su escala.

El flujo de inversión: el precio del crecimiento

El flujo de caja de inversión ha sido consistentemente negativo durante toda la década analizada, lo cual es completamente esperable para una empresa que construyó gigafactorías en cuatro continentes. En 2016 y 2017, el capex representaba el 20,58% y 34,71% de los ingresos respectivamente, cifras que en términos absolutos eran manejables dado el tamaño de la empresa, pero que en términos relativos mostraban cuán intensiva en capital era la expansión de Tesla en sus primeros años de escala.

Esa proporción fue cayendo a medida que la base de ingresos creció más rápido que las necesidades de inversión, llegando al 8,79% en 2022 y al 8,99% en 2025. Sin embargo, ese alivio relativo podría ser temporal: Tesla anunció un incremento en el presupuesto de capex, orientado a la construcción de nuevas líneas de producción para el Cybercab, Optimus y almacenamiento de energía. Si los ingresos no crecen al ritmo proyectado, ese capex volverá a presionar la generación de caja libre de manera significativa.

El flujo de inversión también muestra una partida que creció notablemente en los últimos años: las inversiones en valores negociables y títulos financieros, que representaron el 7,33% de los ingresos en 2025, reflejo directo de la acumulación de caja que Tesla viene gestionando activamente en instrumentos de corto plazo para maximizar el rendimiento de su liquidez.

El flujo de financiación: del capital externo a la autosuficiencia

La evolución del flujo de financiación es quizás la más elocuente de las tres secciones del estado de flujos. En 2016, el 53,48% de los ingresos provenía de actividades de financiación, principalmente emisión de deuda (51,75%) y ampliaciones de capital (26,65%). Dicho de otra forma, Tesla generaba más caja captando dinero de inversores y prestamistas que vendiendo autos. Esa dinámica se prolongó hasta 2020, año en que la emisión de acciones representó el 40,23% de los ingresos, aprovechando la subida vertical del precio de la acción para capitalizar la compañía de manera masiva y prácticamente sin costo.

El giro fue dramático a partir de 2021. Las actividades de financiación pasaron a ser negativas en ese año, señal de que Tesla había alcanzado un punto de inflexión: ya no necesitaba captar capital externo y empezaba a devolver deuda neta. Desde entonces, el flujo de financiación se mantuvo modesto y ligeramente positivo, reflejando básicamente amortizaciones de deuda compensadas con pequeñas emisiones, sin necesidad de recurrir al mercado de capitales para financiar las operaciones.

El free cash flow: la métrica que más importa

El free cash flow, que resulta de restar el capex al flujo operativo, cuenta la historia más resumida de toda. Tesla tuvo free cash flow negativo del -22,35% y -35,22% de los ingresos en 2016 y 2017, números que en la práctica significaban que la empresa quemaba más caja de la que generaba en cada ciclo operativo y de inversión combinado. El punto de quiebre llegó en 2019, cuando el FCF se volvió positivo por primera vez (3,96%), consolidándose en 2021 y 2022 con niveles del 9,26% y 9,28% respectivamente.

En 2025, el FCF cerró en 6,56% de los ingresos, equivalente a aproximadamente $6.200 millones en términos absolutos. Es un número sólido, aunque inferior al pico de 2022, y que estará bajo presión en 2026 por el aumento planificado del capex. La capacidad de Tesla de mantener un FCF positivo y creciente mientras invierte masivamente en la próxima fase de su negocio será, probablemente, el indicador más vigilado por el mercado en los próximos dos años. Si el FCF se comprime demasiado sin que aparezcan señales concretas de que el robotaxi o Optimus generan ingresos reales, la narrativa de empresa de IA física empezará a perder credibilidad frente a los números.

Ratios

Ratios de Liquidez

Los ratios de liquidez de Tesla muestran una mejora estructural sostenida que refleja directamente la transformación financiera de la compañía. El ratio corriente, que mide la capacidad de cubrir los pasivos de corto plazo con activos corrientes, arrancó en 1,07x en 2016 y llegó a 2,16x en 2025, su nivel más alto de la década. Ese recorrido no fue lineal: en 2017 y 2018 cayó por debajo de 1x, momento en que Tesla enfrentaba sus mayores tensiones de caja y donde cualquier shock externo podría haber comprometido seriamente su operación. La recuperación fue gradual pero consistente a partir de 2019, acelerándose con la rentabilidad de 2021 y consolidándose en los años siguientes.

El ratio rápido, que excluye el inventario por ser el activo corriente menos líquido, siguió una trayectoria similar aunque más moderada, cerrando 2025 en 1,54x. Y el ratio de caja, el más estricto de los tres porque solo considera efectivo e inversiones líquidas frente a los pasivos corrientes, pasó de 0,58x en 2016 a 1,39x en 2025. Ese número significa que Tesla podría cubrir prácticamente todos sus pasivos de corto plazo únicamente con su caja disponible, una posición de liquidez que pocas empresas manufactureras de su escala pueden exhibir y que le otorga una flexibilidad operativa y estratégica considerable frente a cualquier escenario adverso.

Ratios de Solvencia

Si los ratios de liquidez muestran la salud financiera de corto plazo, los de solvencia revelan la transformación estructural más profunda de Tesla en la última década. En 2017, la deuda de largo plazo representaba el 198% del patrimonio neto, un nivel que en cualquier empresa convencional generaría alarmas inmediatas. En ese entonces Tesla era básicamente una apuesta financiada con deuda ajena, donde los acreedores tenían más exposición al negocio que los propios accionistas en términos de capital.

El desapalancamiento fue tan rápido como notable. Para 2022, la deuda de largo plazo sobre equity había caído al 8,19% y en 2025 cerró en 14,63%, un nivel perfectamente manejable para una empresa de su tamaño y generación de caja. El ratio deuda total sobre activos siguió la misma trayectoria, pasando del 37,89% en 2016 al 10,68% en 2025. Tesla prácticamente eliminó su dependencia del endeudamiento externo en el transcurso de menos de una década, algo que muy pocas compañías logran con tanta rapidez y sin pasar por una reestructuración forzada.

El ratio de cobertura de intereses es quizás el indicador más elocuente de ese cambio. En 2016 y 2017 era negativo (-3,37x y -3,42x), lo que significaba que Tesla no generaba suficientes ganancias operativas ni siquiera para pagar los intereses de su deuda. En 2022 llegó a 71,69x, su pico histórico, y cerró 2025 en 12,88x. Ese número todavía es muy sólido, aunque la caída desde el pico refleja la compresión del margen operativo de los últimos años. El ratio deuda sobre EBITDA, que en 2017 llegó al absurdo de 3.032x por la combinación de deuda elevada y EBITDA mínimo, cerró 2025 en 1,40x, un nivel que cualquier analista de crédito consideraría conservador.

Los ratios de performance, que miden qué tan eficientemente Tesla convierte sus ingresos y activos en caja operativa, cuentan una historia de mejora genuina seguida de una moderación reciente que merece atención. El cash flow to revenue, que relaciona el flujo operativo con los ingresos, pasó de negativo en 2016 y 2017 al 21,36% en 2021, el mejor año de la compañía en términos de conversión de ventas en caja. Desde ese pico la métrica retrocedió gradualmente hasta el 15,55% en 2025, todavía un nivel respetable pero que muestra el efecto de la presión sobre márgenes y el aumento del capital de trabajo necesario para sostener el crecimiento.

El cash return on assets, que mide el flujo operativo generado por cada dólar de activo, siguió una trayectoria similar: negativo hasta 2017, escalando al 18,50% en 2021 y moderándose al 10,70% en 2025. La caída en este ratio refleja en parte el enorme crecimiento del balance, especialmente la acumulación de caja y las inversiones en propiedad planta y equipo, que no generan retorno inmediato pero sientan las bases para el crecimiento futuro.

El cash return on equity es el ratio que más llama la atención por su magnitud: llegó al 36,40% en 2021, un número extraordinario que reflejaba la confluencia de un flujo operativo en máximos históricos con un equity que todavía no había crecido tanto como lo haría en años posteriores. En 2025 cerró en 17,80%, una compresión significativa pero que sigue siendo un retorno sólido sobre el capital de los accionistas desde la perspectiva de la generación de caja operativa.

Los ratios de actividad miden con qué eficiencia Tesla gestiona sus activos operativos, y en este caso revelan algunas dinámicas interesantes que el análisis de márgenes no captura. La rotación de inventario mejoró de manera notable a lo largo de la década, pasando de 2,61x en 2016 a un pico de 8,16x en 2021 antes de normalizarse en 6,37x en 2025. En términos de días, eso significa que Tesla pasó de tener inventario inmovilizado durante 140 días en 2016 a apenas 57 días en 2025, una reducción drástica que refleja tanto la mejora en la gestión de la cadena de suministro como el modelo de ventas directas al consumidor que minimiza el stock en tránsito.

Los días de cobro (DSO) son quizás el dato más llamativo de toda la sección de actividad. Tesla cobra en promedio entre 13 y 22 días, un número excepcionalmente bajo que refleja su modelo de venta directa donde el cliente paga antes o al momento de recibir el vehículo, sin pasar por concesionarios que extiendan el ciclo de cobro. En 2025 el DSO fue de 18 días, consistente con los años anteriores y estructuralmente diferente al de cualquier automotriz tradicional que opera a través de redes de distribución.

Los días de pago a proveedores (DPO) se estabilizaron en torno a los 60 días en los últimos años, tras haber llegado a 80 días en 2016. Esa compresión refleja que Tesla, a medida que normalizó su operación y redujo su dependencia financiera, dejó de necesitar extender artificialmente los plazos de pago como mecanismo de financiamiento implícito. El capital de trabajo neto, que era negativo en 2017 y 2018 (señal de que los proveedores financiaban las operaciones), creció de manera sostenida hasta los $36.900 millones en 2025, una posición que da cuenta del cambio radical en la estructura financiera operativa de la compañía.

La rotación de activos totales, que mide cuántos dólares de ingreso genera cada dólar de activo, cayó de 0,72x en 2018 al 0,69x en 2025. Ese ligero deterioro no es alarmante pero indica que el crecimiento del balance, impulsado por la acumulación de caja y las inversiones en infraestructura, está creciendo algo más rápido que los ingresos. Es una consecuencia natural de una empresa que invierte adelantándose a la demanda futura.

Los ratios de rentabilidad de Tesla trazan la curva más dramática de todo el análisis: de destrucción de valor sistemática a creación genuina, y de vuelta a una zona de incertidumbre que refleja exactamente el momento de transición en que se encuentra la compañía.

El ROA operativo, que mide la rentabilidad sobre activos desde la perspectiva del resultado operativo, fue negativo entre 2016 y 2019 antes de escalar al 17% en 2022, su máximo histórico. En 2025 cerró en 3%, una caída pronunciada que resume en un solo número el impacto combinado de la compresión de márgenes operativos y el crecimiento del balance. El ROA neto siguió la misma trayectoria, pasando del 15% en 2022 al 3% en 2025.

El ROE, que mide el retorno sobre el patrimonio de los accionistas, llegó al 27% en 2022 antes de comprimirse al 5% en 2025. Ese retroceso no implica que Tesla haya dejado de crear valor, sino que el equity creció más rápido que las ganancias netas en los últimos años, diluyendo el ratio. Dicho de otra forma, la base de capital sobre la que se mide el retorno es hoy mucho más grande que en 2022, lo cual es en sí mismo una señal positiva de acumulación de patrimonio.

El ROIC, que es el ratio más relevante para evaluar si una empresa genera retornos superiores a su costo de capital, pasó del 16% en 2021 al 27% en 2022 para luego caer al 4% en 2025. Ese 4% está probablemente por debajo del costo de capital de Tesla, lo que técnicamente implica que la compañía está destruyendo valor económico en el margen en este momento. Sin embargo, esa lectura debe contextualizarse: Tesla está invirtiendo masivamente en negocios que todavía no generan retorno (robotaxi, Optimus, infraestructura de IA), y el ROIC de una empresa en transición tecnológica siempre se comprime antes de expandirse. La pregunta relevante no es si el ROIC de 2025 justifica la valuación actual, sino si el ROIC de 2030 lo hará.

Equipo directivo

El equipo directivo de Tesla es inusualmente pequeño para una empresa de su tamaño, lo cual es en sí mismo un reflejo de la cultura de la compañía: concentración de poder, poca burocracia, y una dependencia casi total de la visión de Elon Musk.

Elon Musk, CEO y mayor accionista individual

Musk cofundó Tesla en su forma actual en 2004 y asumió el rol de CEO en 2008, cargo que ocupa ininterrumpidamente hasta hoy. Es el mayor accionista individual de la compañía, con una participación del 19,8% según el proxy statement de septiembre de 2025, lo que a precios actuales representa una posición valorada en varios cientos de miles de millones de dólares. Su compensación formal es prácticamente simbólica en términos de salario base, ya que su remuneración está estructurada casi íntegramente en opciones sobre acciones atadas al cumplimiento de objetivos de capitalización de mercado. El plan de compensación de 2025 contempla un paquete de opciones condicionado a que Tesla alcance una capitalización de mercado de $8,5 billones, lo que de concretarse representaría uno de los paquetes de compensación más grandes de la historia corporativa. Lo que no es negociable en el análisis de Tesla es que Musk es simultáneamente CEO de xAI y figura central en múltiples emprendimientos, lo que plantea preguntas legítimas sobre foco y dedicación que el mercado descuenta de maneras distintas según el inversor.

Elon es una persona tan especial que creo que amerita hacer una breve biografía sobre él:

Nació el 28 de junio de 1971 en Pretoria, Sudáfrica. Desde chico mostró una inclinación inusual por la tecnología y la programación: a los 12 años creó y vendió su primer videojuego, una señal temprana de lo que vendría. A los 17 años se mudó a Canadá para escapar del servicio militar obligatorio sudafricano y, desde ahí, encontró el camino hacia Estados Unidos, donde estudió economía y física en la Universidad de Pennsylvania.

En 1995 abandonó un doctorado en energía en Stanford después de apenas dos días para fundar Zip2, una empresa de software para medios de comunicación que vendió a Compaq en 1999 por $307 millones. Con ese dinero fundó X.com, que luego se fusionaría con Confinity para convertirse en PayPal, vendida a eBay en 2002 por $1.500 millones. Musk recibió $180 millones de esa transacción y los reinvirtió casi en su totalidad en sus próximas apuestas.

Lo que vino después fue una de las historias empresariales más extraordinarias de la historia moderna. En 2002 fundó SpaceX con el objetivo declarado de colonizar Marte, una idea que en ese momento la mayoría del mundo consideraba una locura. En 2004 se convirtió en el inversor principal y presidente de Tesla, una startup de autos eléctricos que estaba en sus primeras etapas, asumiendo luego el rol de CEO en 2008 en uno de los momentos más críticos de la compañía. Ese mismo año Tesla estuvo a días de la quiebra: Musk invirtió sus últimos recursos personales disponibles para mantenerla viva, una apuesta que con el tiempo resultó ser una de las más rentables de la historia del capitalismo.

La década siguiente fue la de la consolidación. SpaceX rompió el monopolio de los cohetes reutilizables y se convirtió en contratista central de la NASA. Tesla redefinió la industria automotriz global y se convirtió en la empresa de autos más valiosa del mundo por capitalización bursátil. Musk adquirió SolarCity, fundó The Boring Company, lanzó Neuralink, y en 2022 compró Twitter por $44.000 millones, rebautizándola X y convirtiéndola en el centro de su influencia mediática y política.

Su figura es profundamente polarizante. Para sus admiradores es el empresario más visionario de su generación, un hombre capaz de ejecutar ideas que otros ni siquiera se atreven a imaginar. Para sus críticos es un CEO impulsivo, errático en sus declaraciones públicas y con un estilo de gestión que genera tanto resultados extraordinarios como daños colaterales significativos. Su involucramiento en política, particularmente su apoyo a Donald Trump durante la campaña presidencial de 2024 y su rol en el Departamento de Eficiencia Gubernamental (DOGE), generó un boicot de consumidores en Europa y Estados Unidos que se reflejó directamente en las ventas de Tesla en 2025.

Lo que es innegable, independientemente de la opinión que se tenga de él, es que Musk construyó simultáneamente varias de las empresas más importantes e influyentes del mundo, algo que no tiene precedente en la historia empresarial moderna. Invertir en Tesla es, en gran medida, apostar a que esa capacidad de ejecución extraordinaria termina siendo más relevante que todos los riesgos que la rodean.

Vaibhav Taneja, CFO

Taneja asumió como CFO en agosto de 2023, tras haber sido Chief Accounting Officer desde marzo de 2019 y Corporate Controller desde mayo de 2018. Es, en la práctica, el hombre de los números de Tesla desde hace casi una década, con un conocimiento profundo de la estructura financiera de la compañía. Su compensación total para el ejercicio 2024 superó los $139 millones, compuesta principalmente por opciones sobre acciones ($113 millones) y stock awards ($26 millones), con un salario base de apenas $303.846 anuales, una estructura que alinea sus intereses con el precio de la acción de manera casi total. A septiembre de 2025 tenía 133.317 acciones de Tesla, aproximadamente el 0,003% del capital. Un dato que vale la pena mencionar con honestidad: el CFO vendió acciones por varios millones de dólares en los primeros meses de 2025, incluyendo ventas en febrero, marzo y abril, lo que algunos analistas interpretan como una señal de cautela sobre el corto plazo, aunque las ventas de insiders responden habitualmente a planificación fiscal y necesidades personales más que a visiones sobre el futuro de la empresa.

Tom Zhu (Xiaotong Zhu), SVP de Automotriz

Zhu es el ejecutivo operativo más importante de Tesla detrás de Musk. Lleva en la compañía desde 2014 y asumió como Senior Vice President of Automotive en abril de 2023, siendo el responsable directo de las operaciones de manufactura y ventas a nivel global, con especial peso en el mercado chino donde fue arquitecto del éxito de Gigafactory Shanghái. Su compensación está estructurada íntegramente en opciones sobre acciones, sin salario variable en efectivo, lo que lo expone completamente al desempeño del precio de la acción en el largo plazo. A septiembre de 2025 tenía 47.599 acciones, el 0,002% del capital. Entre 2023 y 2024 vendió más del 82% de su posición original, pasando de más de 81.000 acciones a menos de 15.000, un movimiento que generó preguntas sobre la confianza interna en el desempeño de corto plazo de la acción, aunque en contexto debe leerse junto con el hecho de que su compensación futura en opciones lo mantiene con incentivos bien alineados.

Lo que emerge del análisis del equipo directivo de Tesla es una estructura deliberadamente concentrada en Musk, con dos ejecutivos de confianza que conocen el negocio en profundidad pero que tienen participaciones accionarias relativamente modestas en términos de porcentaje del capital. La compensación está casi completamente orientada al largo plazo a través de opciones, lo cual es positivo en términos de alineación de incentivos. El riesgo de gobierno corporativo más evidente y discutido es la dependencia crítica de una sola persona: si Musk reduce su dedicación, se va, o enfrenta problemas personales o legales que afecten su rol, Tesla no tiene un sucesor natural identificado públicamente, y eso es un riesgo que cualquier inversor serio debe incorporar al análisis.

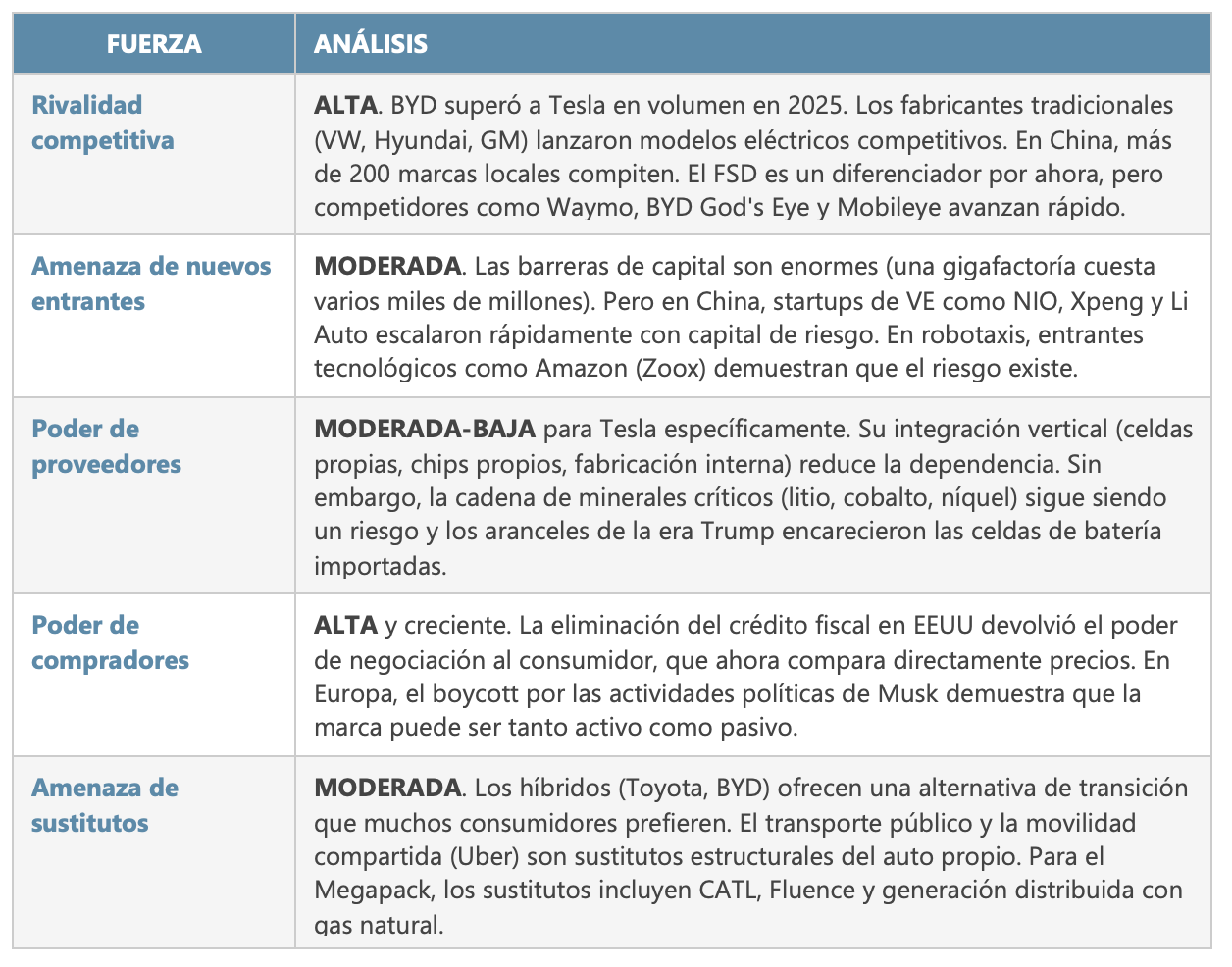

Competitividad

Análisis de la industria

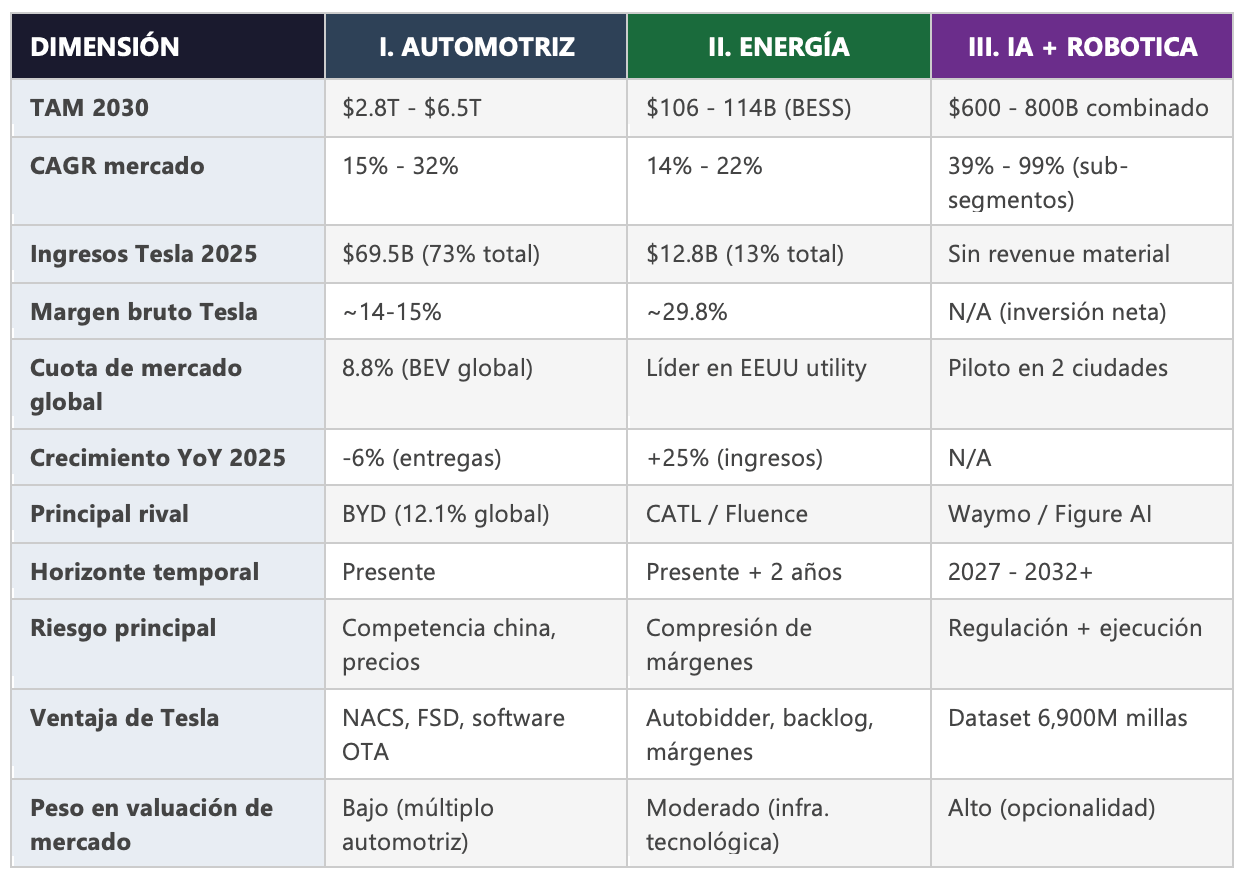

1.- AUTOMOTRIZ

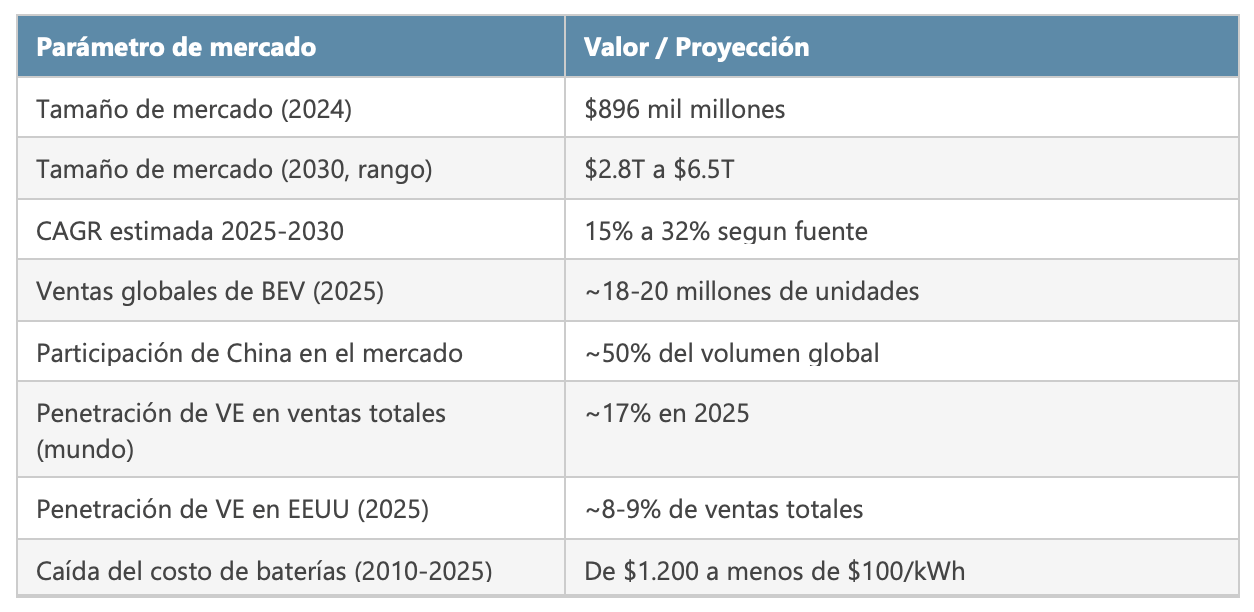

El mercado global de vehículos eléctricos es uno de los sectores con mayor momentum de crecimiento en la historia reciente de la economía. En 2024, el mercado fue valorado en aproximadamente $896 mil millones en ingresos y se espera que alcance entre $2.8 y $6.5 billones de dólares hacia 2030, dependiendo de la fuente y la metodología. Las estimaciones más conservadoras proyectan una CAGR del 15-17%, mientras que las más agresivas apuntan al 25-32% para el período 2025-2030. La disparidad entre proyecciones refleja la incertidumbre regulatoria en mercados clave y la velocidad de caída del costo de baterías.

China es, por lejos, el mercado más relevante: representa aproximadamente el 50% de todas las ventas globales de VE, con más de 13 millones de unidades vendidas solo en los primeros once meses de 2025 (crecimiento del 29% interanual). Europa es el segundo mercado en importancia, con políticas de emisión agresivas que obligan a los fabricantes a electrificar sus flotas bajo pena de multas multimillonarias. Estados Unidos, pese a ser el mercado más grande para Tesla individualmente, representa apenas el 8-9% del mercado global de VE.

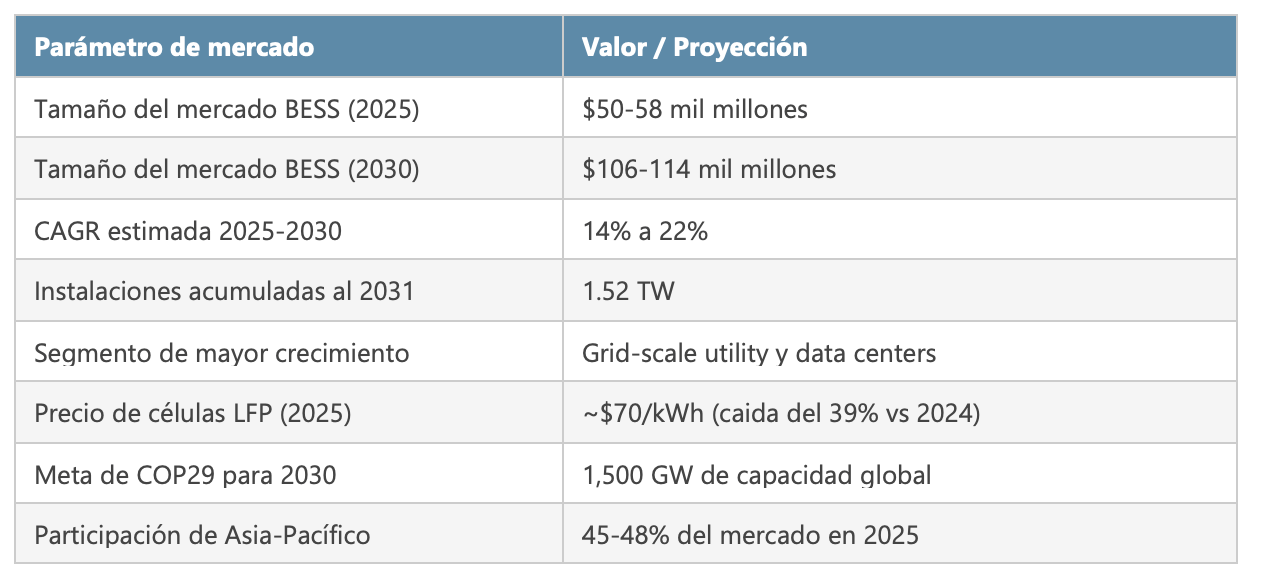

La reducción del costo de las baterías es el motor subyacente de toda la industria. En 2010, una batería de litio costaba más de $1.200 por kWh; en 2025, ese precio cayó por debajo de los $100/kWh (con celdas LFP de CATL llegando a los $70/kWh en el mercado spot chino). Esa caída del 92% en 15 años es lo que hace posible fabricar un VE competitivo en precio con un auto de combustión, y explica por qué la adopción se acelera de manera no lineal.

La fragmentación regulatoria es el principal riesgo estructural del sector. La Unión Europea mantiene su mandato de prohibir la venta de vehículos de combustión nuevos para 2035. China sostiene su posición de liderazgo con subsidios directos, exenciones impositivas y mandatos de cuota de VE para fabricantes. En contraste, Estados Unidos retrocedió en 2025: la eliminación del crédito fiscal de $7.500 bajo la administración Trump generó una caída del 35% en las ventas de Tesla en el primer semestre, y la política arancelaria complica la cadena de suministro de componentes importados.

La entrada masiva de fabricantes chinos a mercados internacionales es la tendencia más disruptiva de 2024-2025. BYD vendió más de un millón de VE fuera de China en 2025, con crecimiento del 200% en exportaciones. En Europa, pese a los aranceles impuestos por la UE tras la investigación antisubsidios, modelos como el BYD Dolphin compiten directamente con el Tesla Model 3 a precios un 15-20% menores. En Australia, el 79.5% de todos los VE vendidos en 2025 fueron fabricados en China. La era del dominio geográfico de Tesla ha terminado.

Segmentación del mercado

El mercado se segmenta en tres grandes franjas que tienen implicaciones muy distintas para Tesla. El segmento premium (precios superiores a $45.000) es donde Tesla históricamente opera y donde conserva ventajas de marca y tecnología. El segmento medio ($20.000-$45.000) es el campo de batalla principal de la década, donde compiten el Model Y refreshed, el VW ID.4, el Hyundai Ioniq 5 y decenas de modelos chinos. El segmento asequible (menos de $20.000) es casi exclusivamente chino: el BYD Seagull sale a $9.900, el Wuling Mini a $5.000, y Tesla no tiene producto competitivo en ese rango.

Esta distribución importa porque el crecimiento futuro del mercado vendrá primordialmente del segmento asequible y del segmento medio, especialmente en mercados emergentes (India, Sudeste Asiático, América Latina). Tesla, anclada en el segmento medio-alto, capturará una fracción decreciente del crecimiento total si no democratiza su portafolio.

Principales competidores

BYD (Build Your Dreams)

BYD es el competidor más importante y el que mejor ilustra el cambio estructural del mercado. Con 2.26 millones de VE puros vendidos en 2025 (crecimiento del 28%), superó a Tesla por primera vez en la historia como mayor fabricante global de VE. Su ventaja competitiva es multidimensional: fabrica sus propias celdas de batería (Blade Battery, tecnología LFP que mejora la seguridad y reduce el costo), cubre desde segmentos ultra-económicos ($9.900) hasta premium ($50.000+), opera en 70 países y tiene capacidad de fabricación en Brasil, Tailandia, Hungría e Indonesia, diversificando el riesgo arancelario.

En China, BYD domina el 32% del mercado de VE doméstico. Su God’s Eye (sistema de conducción asistida avanzada que integra LiDAR, radar y cámaras) viene de serie en modelos que parten de $15.000, frente a los $99/mes que cobra Tesla por FSD. Tecnológicamente, BYD es el rival que más desafía el moat de Tesla tanto en hardware como en software.

BYD superó a Tesla en entregas totales en 2024 y consolidó esa ventaja en 2025. Sin embargo, la comparación directa tiene matices importantes: BYD vende principalmente en China y en mercados emergentes, con precios promedio significativamente más bajos que Tesla. El ticket promedio de un BYD es de aproximadamente $20.000-$25.000 dólares, frente a los $45.000-$50.000 de Tesla. Compiten en el mismo mercado pero no exactamente en el mismo segmento.

Donde la amenaza es más concreta es en la expansión internacional de BYD. Con su gigafactoría en Hungría operativa desde 2026 para el mercado europeo y planes de entrada en mercados como Brasil, México y el sudeste asiático, BYD está construyendo la infraestructura para competir globalmente. Los aranceles del 27,5% impuestos por la UE y el bloqueo efectivo del mercado americano son los principales frenos a esa expansión, pero no la neutralizan.

Ventaja en costos: estructura de costos estimada 30-40% inferior a Tesla por unidad

Ventaja en volumen: escala productiva superior y mayor diversificación de modelos

Desventaja en software: FSD de Tesla sigue siendo superior al God’s Eye de BYD

Desventaja en marca premium: BYD no tiene presencia en el segmento de lujo

Desventaja geopolítica: bloqueado de los dos mayores mercados premium del mundo

Volkswagen Group

El grupo VW (que incluye VW, Audi, Porsche, SEAT y Skoda) es el mayor fabricante automotriz del mundo por volumen, con ingresos superiores a $300 mil millones anuales. Su transformación eléctrica estuvo plagada de tropiezos: retrasos en el ID.3, problemas con el sistema operativo VW.OS, cancelaciones de modelos y pérdidas operativas en el segmento eléctrico. Sin embargo, la escala es ineludible: en 2025, el grupo vendió más de 700.000 VE, representando una cuota global del 5.2%, detrás de BYD y Tesla. El ID.4 y el ID.7 son competidores directos del Model Y en el mercado europeo.

Hyundai / Kia

El grupo Hyundai-Kia es, posiblemente, el fabricante de VE más exitoso fuera de China en lo que respecta a calidad percibida y crecimiento. Los Ioniq 5 e Ioniq 6 ganaron numerosos premios de diseño y están considerados tecnológicamente comparables a Tesla en autonomía de batería. La plataforma E-GMP (Electric Global Modular Platform) permite tiempos de carga de 18 minutos de 10% a 80% (carga rápida de 800V), superior al promedio de carga de Tesla excepto en Superchargers V3. En los primeros seis meses de 2025, Hyundai-Kia capturó cuota de mercado en EEUU mientras Tesla la perdía.

General Motors / Ford

Los dos grandes fabricantes estadounidenses están en transición complicada. GM lanzó el Chevy Equinox EV a $35.000, el primer modelo americano que compite directamente en precio con el segmento medio del mercado eléctrico. Ford, en cambio, retrocede: en 2026 recortó significativamente su plan de inversión en VE ante las pérdidas del segmento Ford Electric, que acumuló más de $4 mil millones en rojos en 2024. En el mercado estadounidense, GM se consolidó en el segundo puesto detrás de Tesla, mientras que Ford pierde terreno.

Rivian

Rivian es el competidor americano de Tesla más serio en el segmento de trucks y SUVs eléctricos, aunque su escala sigue siendo incomparablemente menor. Fundada en 2009, salió a bolsa en 2021 en una de las IPOs más grandes de la historia con una valuación de $80B que nunca pudo sostener. A marzo de 2026, su capitalización bursátil ronda los $14B, un reflejo más fiel de los desafíos que enfrenta.

Rivian opera en dos segmentos complementarios: vehículos de consumo (R1T pickup y R1S SUV) y vehículos comerciales de última milla (Van EDV para Amazon, su mayor cliente y accionista). Amazon tiene un compromiso de compra de 100.000 vans, lo que provee visibilidad de demanda inusual para una startup automotriz. El R2, un SUV de precio más accesible (~$45.000) anunciado para 2026, es su apuesta para escalar volumen.

Rivian es el competidor más directo de Tesla en el segmento de trucks y SUVs premium en EEUU, donde el Cybertruck y el R1T compiten por el mismo comprador. Pero la escala es radicalmente diferente: Tesla produjo más de 1,6 millones de vehículos en 2025 mientras Rivian entregó alrededor de 60.000. La alianza con Volkswagen, que incluye $5B de inversión y acceso a plataforma de software, puede ser el factor que determine si Rivian sobrevive como jugador independiente o termina siendo absorbida.

Ventaja en producto: R1T y R1S son vehículos muy bien recibidos por la crítica

Ventaja en cliente anchor: Amazon como comprador cautivo de 100.000 vans

Desventaja crítica en escala: costos unitarios inviables sin volumen mayor

Desventaja en liquidez: dependencia de financiamiento externo para sobrevivir

Posicionamiento de Tesla en el mercado automotriz

La ventaja competitiva automotriz de Tesla es real pero se está estrechando. El Model Y sigue siendo el BEV individual más vendido del mundo (8.3% de todas las ventas de VE globales en los primeros nueve meses de 2025), pero la brecha con los perseguidores chinos se comprime mes a mes. El Geely Geome Xingyuan vendió 343.000 unidades en el mismo período a un precio promedio de $9.260, demostrando que el volumen futuro del mercado vendrá de segmentos donde Tesla no compite.

La estrategia de Tesla en el segmento automotriz para 2026 tiene dos ejes claros. Primero, la optimización de portafolio: la eliminación del Model S y Model X simplifica la operación y concentra recursos en el Model Y (el volumen worker), el Model 3 y el Cybertruck. El Model Y refreshed (Juniper) incorpora cambios estéticos y de equipamiento que buscan recuperar el atractivo frente a rivales actualizados. Segundo, la expansión hacia el segmento de menor costo: se espera un modelo de entrada por debajo de los $30.000 para 2026-2027, apuntando a la franja donde BYD y los chinos dominan actualmente.

La red de Superchargers es un activo competitivo que se está convirtiendo en infraestructura de la industria. Con más de 60.000 conectores globales y la adopción del estándar NACS por parte de todos los grandes fabricantes americanos (Ford, GM, Rivian, Honda y 12 marcas adicionales), Tesla opera una red que cobra a cualquier VE que la use, independientemente de la marca. Esto transforma a los Superchargers de costo competitivo en fuente de revenue recurrente que crece con la expansión de la flota global de VE, incluso si las ventas propias de Tesla se estancan.

En términos de posición geográfica, se ven claras fortalezas y vulnerabilidades:

EEUU dominio consolidado con 44% de cuota en H1 2025, aunque cayendo desde el 75% de 2022. La eliminación del crédito fiscal es el mayor riesgo de corto plazo.

China caída crítica al 2.6% de cuota, el mínimo histórico. La planta de Shanghái produce ~600.000 vehículos anuales, pero enfrenta competencia brutal y el deterioro de imagen asociado a Musk-DOGE.

Europa caída del 27.8% en ventas en 2025. El boicot por las actividades políticas de Musk tuvo impacto real: en Alemania, las ventas cayeron un 76% en ciertos meses mientras el mercado total de VE crecía.

Resto del mundo presencia creciente pero limitada por falta de modelos competitivos en precio para mercados emergentes.

2.- ENERGÍA

El mercado de almacenamiento de energía es uno de los sectores de infraestructura con mayor crecimiento estructural del siglo XXI. La transición energética global hacia renovables (solar y eólica) tiene un talón de Aquiles intrínseco: la intermitencia. El sol no brilla de noche y el viento no sopla siempre, pero la demanda de electricidad es constante. El almacenamiento de energía, especialmente los sistemas de baterías (BESS), resuelve esa ecuación y se convierte en la pieza faltante del puzzle de la descarbonización.

El mercado global de BESS fue valorado en aproximadamente $50-58 mil millones en 2025 y se proyecta que alcance los $106-114 mil millones para 2030, con una CAGR del 14-22% según la fuente. La demanda para instalaciones de grid-scale (utilities y data centers) crece al ritmo más acelerado: representó el 70% del mercado en 2025 y se acelera por la explosión en la demanda de centros de datos para IA, que requieren calidad de potencia de nivel industrial (tolerancia de menos de 10 milisegundos de caída de tensión).

Macro-vientos que aceleran la demanda

Cuatro macro-tendencias convergen para crear una demanda estructural de almacenamiento de energía que es probablemente la más robusta entre todos los mercados en los que opera Tesla. Primera: la expansión de renovables es inevitable. La capacidad solar y eólica global crece al 20-30% anual y cada GW adicional de renovables necesita gigawatt-horas de almacenamiento para ser operacionalmente útil. Segunda: la IA devora electricidad. Los centros de datos para modelos de lenguaje y machine learning consumen enormes cantidades de energía, y los operadores (Microsoft, Google, Amazon, Meta) exigen estabilidad de potencia que solo el almacenamiento de baterías puede proveer con la velocidad de respuesta requerida (milisegundos vs los segundos de los generadores de respaldo).

Tercera: la modernización de redes eléctricas es obligatoria. Las redes de distribución en los países desarrollados tienen décadas de antigüedad y fueron diseñadas para flujos unidireccionales (de la central al consumidor). La penetración masiva de renovables y VE invierte esos flujos y crea inestabilidades que requieren almacenamiento como buffer. Cuarta: los compromisos de COP29. Los pledges de energía almacenada firmados en la conferencia climática de 2024 implican multiplicar por seis la capacidad instalada global entre 2022 y 2030, llegando a 1.500 GW. Ese objetivo requiere inversiones estimadas en cientos de miles de millones de dólares.

Estructura del mercado y cadena de valor

El mercado de almacenamiento de energía se divide en tres segmentos por escala. El segmento residencial (Powerwall y equivalentes, de 10-20 kWh por unidad) sirve a hogares y pequeñas empresas para autoconsumo solar y backup. El segmento comercial e industrial (Powerpack y equivalentes, de 100 kWh a 10 MWh) atiende a empresas con alto consumo que buscan reducir cargos de demanda pico. El segmento utility-scale (Megapack y equivalentes, de 10 MWh a varios GWh por proyecto) es para utilities, operadores de redes y data centers, y es el de mayor dinamismo y rentabilidad.

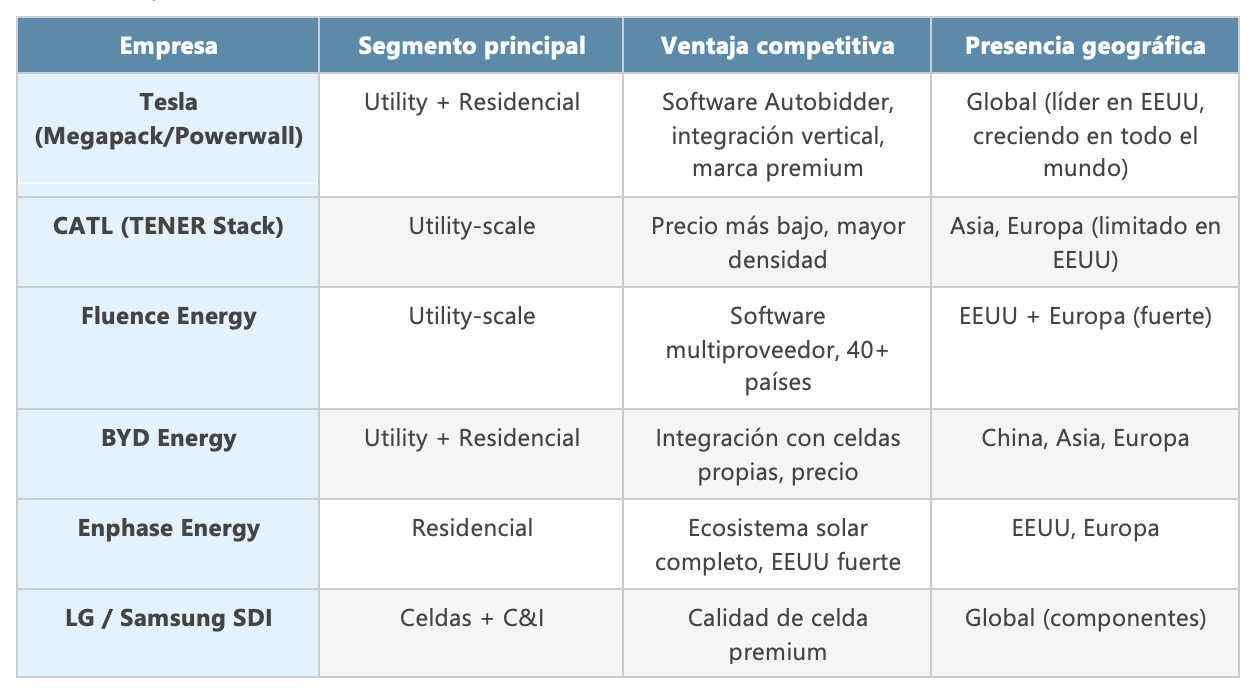

La cadena de valor incluye fabricantes de celdas (CATL, Samsung SDI, LG Energy), integradores de sistemas (Tesla, Fluence, BYD, Wärtsilä) y operadores de software de gestión de energía (Autobidder de Tesla, productos de Fluence, plataformas de CATL). La ventaja competitiva se construye en la integración: quien controla tanto el hardware como el software de gestión puede ofrecer garantías de rendimiento y participar en mercados de servicios ancilares (frequency regulation, peak shaving, virtual power plants) que son la capa de mayor margen del negocio.

Principales competidores

CATL (Contemporary Amperex Technology)

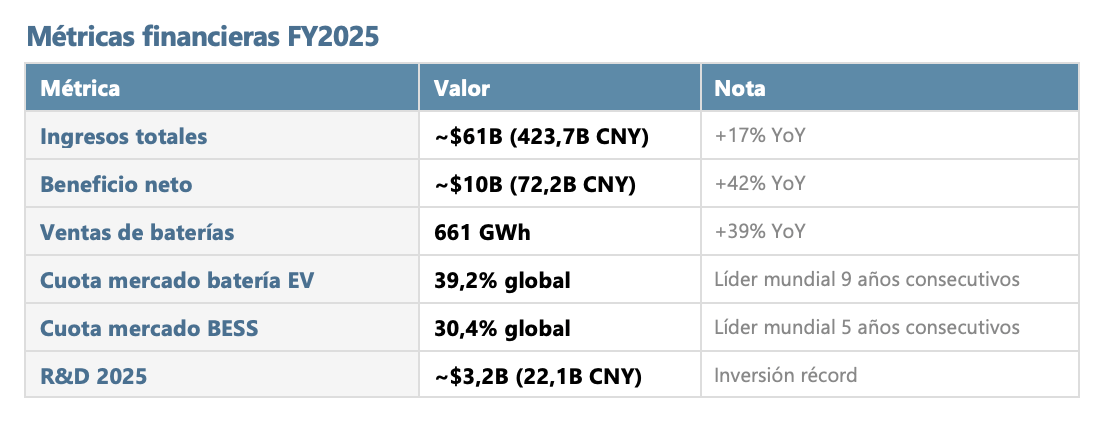

CATL es la empresa de baterías más importante del mundo y el competidor más relevante de Tesla en el segmento de almacenamiento de energía. Con sede en Ningde, China, se convirtió en el proveedor dominante de celdas para vehículos eléctricos y en los últimos años expandió agresivamente su negocio de Battery Energy Storage Systems (BESS), compitiendo directamente con el Megapack de Tesla en proyectos de infraestructura eléctrica.

CATL opera en cuatro grandes segmentos: baterías para vehículos eléctricos (74,7% de ingresos), sistemas de almacenamiento de energía (14,7%), materiales y reciclado de baterías (5,2%) y otros. Su modelo de negocio se basa en escala y en el control de la cadena de suministro de materias primas críticas (litio, cobalto, níquel) a través de inversiones en minería y refinamiento. En 2025 completó su doble cotización en Hong Kong además de la original en Shenzhen, accediendo a capital internacional.

Su sistema TENER Stack, lanzado en 2024 con capacidad de 9MWh por unidad, compite directamente con el Megapack 3 de Tesla (lanzado en octubre 2025 con capacidad similar). CATL tiene una ventaja de costos estimada del 20-30% sobre Tesla en almacenamiento por la integración vertical de su cadena de producción de baterías.

CATL es, paradójicamente, tanto competidor como proveedor en el ecosistema de Tesla. Históricamente ha suministrado celdas para los Model 3 y Model Y producidos en Shanghái, aunque Tesla ha reducido esa dependencia. En el segmento de almacenamiento, la competencia es más directa: ambas empresas van por los mismos proyectos de utilities, redes eléctricas y centros de datos. La diferencia es que CATL vende el sistema de baterías y Tesla vende un producto integrado (hardware + software de gestión), lo que le da a Tesla una ventaja en márgenes cuando el cliente valora la integración.

Ventaja en costos de producción: integración vertical de celdas imposible de replicar rápidamente

Ventaja en escala: 772 GWh de capacidad instalada al cierre de 2025

Desventaja en software: sistemas de gestión energética de Tesla son superiores

Desventaja geopolítica: presión regulatoria en EEUU y Europa por origen chino

Fluence Energy

Fluence Energy (joint venture de Siemens y AES) es el competidor más directo de Tesla en el segmento utility-scale en los mercados occidentales. Opera en más de 40 países, ha desplegado más de 15 GWh de proyectos y su plataforma Smartstack es reconocida como una de las mejores en software de gestión. A diferencia de Tesla, Fluence es agnóstico en cuanto a las celdas que usa, lo que le permite arbitrar entre diferentes proveedores (Samsung SDI, LG, CATL) y ofrecer flexibilidad de diseño. Tiene presencia fuerte en el mercado europeo, donde gana licitaciones de utilities que prefieren no depender de proveedores americanos o chinos únicamente.

BYD Energy Storage

BYD tiene una división de energía independiente que fabrica y vende sistemas de almacenamiento bajo su marca. Con acceso a sus propias celdas Blade LFP, BYD puede integrar verticalmente y ofrecer precios competitivos. En China, domina el mercado de almacenamiento residencial y comercial. Sus exportaciones de sistemas de almacenamiento crecen rápidamente, especialmente a Europa y Australia. La mayor limitación es la percepción de marca china en ciertos mercados y las restricciones arancelarias en EEUU.

Otros competidores notables

Enphase Energy domina el almacenamiento residencial en EEUU junto a Tesla Powerwall, con su sistema IQ Battery altamente integrado con sus microinversores solares. LG Energy Solution y Samsung SDI son principalmente fabricantes de celdas que ocasionalmente integran sistemas. Wärtsilä (Finlandia) es un competidor fuerte en el segmento de sistemas de larga duración para utilities. NextEra Energy Resources, como operador de parques de almacenamiento, compite en el servicio pero no en el hardware.

Posicionamiento de Tesla en el mercado de almacenamiento de energía

La posición de Tesla en el mercado de energía es paradójicamente la más sólida de sus tres segmentos, y la menos cubierta por los medios. El Megapack tiene características diferenciales que van más allá del hardware: su plataforma Autobidder permite a los operadores participar automáticamente en mercados de energía (licitaciones de regulación de frecuencia, arbitraje de precios horarios, peak shaving) generando ingresos recurrentes de software sobre el hardware instalado. Esa doble capa de valor (hardware más software-as-a-service) es comparable al modelo de negocio de una empresa de infraestructura tech.

El pipeline de demanda para 2026 y 2027 es el más visible de la compañía: Tesla reportó $4.96 mil millones en ingresos diferidos de proyectos de almacenamiento ya contratados pero no reconocidos contablemente, más del doble de lo reconocido durante todo 2025. Eso significa que la compañía ya tiene firmadas las órdenes de compra para más de un año de revenue de ese segmento. La demanda viene principalmente de tres fuentes: utilities que integran renovables, data centers de IA (Microsoft, Google, Amazon) y operadores de redes que modernizan infraestructura.

La expansión de capacidad de fabricación es el cuello de botella actual. Las tres plantas de Megapack (Lathrop en California, dos en Nevada y la de Shanghái que comenzó a operar en Q1 2025) tienen una capacidad combinada estimada de 83 GWh anuales, con las instalaciones aún en proceso de alcanzar plena capacidad. Tesla no limita las ventas por falta de demanda sino por falta de producción, una posición envidiable que convierte cada expansión de capacidad directamente en revenue adicional.

La principal amenaza competitiva a mediano plazo es la compresión de precios: el precio promedio del Megapack cayó en 2025 pese al crecimiento en volumen, lo que sugiere que la presión competitiva (especialmente de CATL en mercados fuera de EEUU) ya se hace sentir. Si los aranceles se reducen o si CATL logra penetrar el mercado americano con mayor fuerza, el pricing power de Tesla en este segmento podría erosionarse al igual que sucedió en el automotriz.

El Powerwall residencial superó el millón de unidades instaladas en 2025 y sus redes VPP (Virtual Power Plants) en California, Australia y Alemania generan ingresos de servicios de alta recurrencia. La red de más de 89.000 eventos VPP en 2025 es un activo intangible que Tesla está construyendo silenciosamente: millones de hogares conectados que pueden ser gestionados como una central de energía distribuida, participando en mercados de balanceo de red y generando ingresos de servicios con costos marginales cercanos a cero.

3.- IA, AUTONOMÍA Y ROBÓTICA

El tercer segmento en el que opera Tesla no es un mercado único sino la intersección de tres mercados emergentes que comparten la misma capa tecnológica subyacente: la inteligencia artificial aplicada al mundo físico. El mercado de robotaxis, el mercado de software de conducción autónoma y el mercado de robots humanoides son entidades distintas con sus propias dinámicas, pero Tesla opera en todos ellos desde una plataforma común: su arquitectura de visión pura con redes neuronales end-to-end, entrenada sobre miles de millones de millas reales de datos.

Robotaxis y conducción autónoma

El mercado global de robotaxis fue valorado entre $0.6 y $2.8 mil millones en 2025 (las estimaciones difieren según la metodología) y se proyecta con tasas de crecimiento del 52-99% CAGR hacia 2030-2033, alcanzando entre $45 y $147 mil millones para finales de la década. Esa volatilidad en las proyecciones refleja la incertidumbre fundamental del sector: el ritmo de aprobaciones regulatorias es impredecible y el crecimiento dependerá de si dos o tres operadores (Waymo, Tesla, posiblemente Baidu en Asia) logran escalar sin incidentes de alto perfil que congelen el mercado.

El mercado de conducción autónoma como software (FSD y equivalentes) tiene una lógica diferente: es un servicio de suscripción sobre hardware ya vendido, con costos marginales bajos y margen bruto potencialmente cercano al 90%. La base instalada de Tesla en EEUU (aproximadamente 6 millones de vehículos activos, con menos del 12% con FSD activo) representa una oportunidad de penetración masiva si el producto mejora y los precios son accesibles.

Robótica humanoide

El mercado de robots humanoides es el de más largo plazo, pero posiblemente el de mayor TAM. Algunas estimaciones dicen que el mercado pasará de $2.92 mil millones en 2025 a $15.26 mil millones en 2030 (CAGR del 39.2%). Otras proyecciones más agresivas apuntan a $27 mil millones para 2030 y $70 mil millones para 2033 en el escenario de comercialización exitosa. Musk habla de mercados de billones de dólares eventualmente, comparable al PIB de naciones enteras, un horizonte que requiere décadas de ejecución para materializarse.

La variable más crítica en este mercado no es tecnológica sino regulatoria. Estados Unidos no tiene un marco federal unificado para vehículos autónomos: cada estado legisla de manera independiente. California permite pruebas comerciales (Waymo opera allí desde 2023) y Texas también permite operaciones limitadas (donde Tesla lanzó su robotaxi en Austin). Pero la aprobación para operación a escala nacional requiere demostraciones de seguridad durante millones de millas y revisiones del NHTSA que pueden tomar años.

El debate tecnológico central del sector es visión pura (Tesla, Mobileye, Comma.ai) vs sensor fusión (Waymo, Cruise, Mobileye en ciertos productos). Tesla apuesta exclusivamente a cámaras y redes neuronales: más barato, más escalable, pero técnicamente más difícil de resolver en ciertos casos (condiciones meteorológicas extremas, situaciones no vistas en entrenamiento). Waymo usa LiDAR + radar + cámaras: más caro (el costo de sensor suite de Waymo excede los $100.000 por vehículo vs los $2.000-3.000 de Tesla), pero más robusto ante situaciones excepcionales.

La IA subyacente en ambos casos (visión por computadora, aprendizaje por refuerzo, redes neuronales convolucionales) converge hacia arquitecturas similares, pero la cantidad de datos de entrenamiento es el diferenciador que Tesla argumenta como irrepetible: 6.900 millones de millas con FSD supervisado acumuladas hasta 2026 son un dataset que ninguna empresa del sector puede replicar en el mediano plazo.

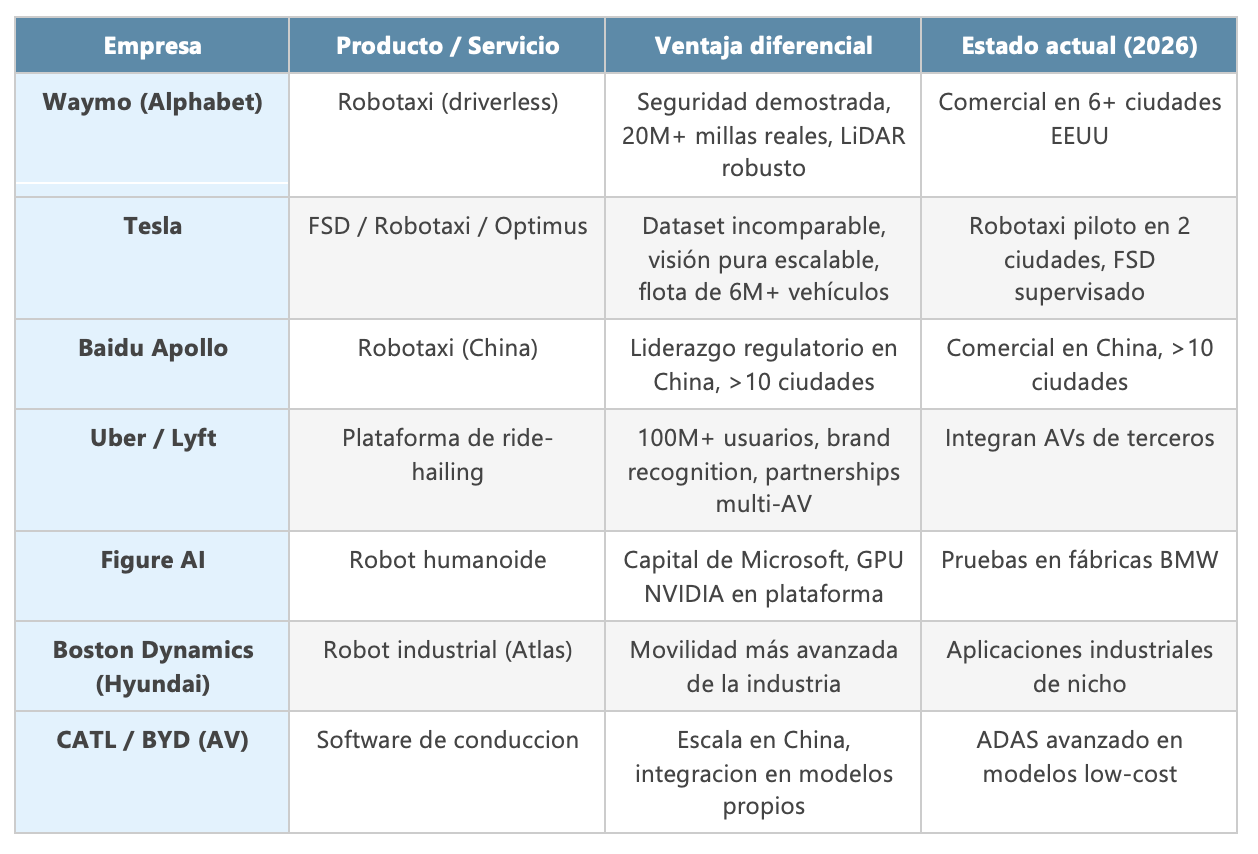

Principales competidores

Waymo (Alphabet / Google)

Waymo es el competidor más avanzado en operación real de robotaxis y la referencia de la industria en cuanto a seguridad demostrada. Opera en San Francisco, Phoenix, Los Ángeles y Austin (entre otras ciudades) con un servicio comercial sin conductor de respaldo (fully driverless) desde 2023. Ha acumulado más de 20 millones de millas autónomas reales sin conductor, con una tasa de accidentes reportados significativamente inferior a la media humana. Su modelo de negocio es similar al de Uber pero completamente automatizado.

La limitación de Waymo es su modelo de expansión: cada ciudad nueva requiere mapeo de alta definición, calibración de sensores y aprobación regulatoria local, lo que hace el escalado lento y costoso. Su sensor suite (LiDAR + radar + cámaras) hace cada vehículo más caro. Tesla argumenta que su enfoque de visión pura permite escalar a cualquier ciudad donde haya un Tesla activo, sin ese overhead. Waymo, sin embargo, es la única empresa que demostró que los robotaxis funcionan a escala comercial sin respaldo humano.

Baidu Apollo (China)

En China, Baidu Apollo es el Waymo local. Opera su servicio Apollo Go en más de 10 ciudades chinas con vehículos sin conductor de respaldo, acumulando millones de viajes autónomos. Su modelo de precios (~$0.80-$1.50 por milla) apunta a la masificación. El dato más relevante para Tesla: si Baidu o cualquier empresa china logra un framework regulatorio de autonomía flexible y escala rápidamente antes de que Tesla obtenga aprobación en EEUU, la ventaja del first-mover en robotaxi puede cambiar de manos en el mercado más grande del mundo para servicios de movilidad.

Uber y Lyft (plataformas, no fabricantes)

Uber y Lyft no fabrican vehículos pero son los operadores de la red sobre la que correrían los robotaxis de terceros. Uber ya tiene acuerdos con Waymo (lanzado en 2023), Cruise y otros desarrolladores de autonomía para integrar sus vehículos en la plataforma de Uber. Si Tesla lanza su propia app de robotaxi (como ya hizo en Austin), competirá directamente contra Uber/Lyft por la relación con el pasajero. La pregunta es si el valor de tener plataforma propia (y capturar el 100% del revenue) justifica el costo de construir esa red desde cero contra incumbentes con decenas de millones de usuarios activos. Debajo te dejo el link al análisis de Uber, por si te interesa:

Hay un punto sobre el negocio de robotaxi que merece una reflexión más honesta de la que suele aparecer en los análisis optimistas sobre Tesla. La narrativa dominante plantea a Uber y Lyft como competidores directos que Tesla desplazará con su propia red de robotaxis. Mi lectura es distinta: no creo que tenga sentido que Tesla compita en ese mercado, al menos no de la manera en que Musk lo presenta.

El negocio del ride-hailing tiene una lógica muy específica que no depende de quién fabrica los autos sino de quién controla la liquidez del pasajero. Uber y Lyft no son empresas de transporte, son plataformas de matching entre oferta y demanda en tiempo real. Su ventaja competitiva no está en los vehículos sino en tener millones de usuarios activos, algoritmos de pricing dinámico afinados durante años y una red de conductores lo suficientemente densa como para garantizar que haya un auto disponible en menos de tres minutos en cualquier ciudad donde operan. Replicar esa liquidez desde cero es extraordinariamente difícil y costoso, independientemente de si los vehículos se manejan solos o no.

El argumento más repetido por los bulls de Tesla es que serán los propios dueños de vehículos quienes pondrán sus autos a trabajar mientras duermen o están en la oficina, generando ingresos pasivos y alimentando la red de robotaxis sin que Tesla tenga que ser propietaria de la flota. Es un argumento elegante en el papel. En la práctica, me genera serias dudas. ¿Realmente estarías dispuesto a poner tu propio auto a trabajar como robotaxi? Pensémoslo con honestidad: desgaste acelerado del vehículo, pasajeros que lo ensucian, posibles daños, y la incertidumbre de no saber en qué condiciones vas a encontrar tu auto cuando lo necesitás. Mi respuesta personal es que ni loco lo haría, y sospecho que la mayoría de los propietarios de Tesla tampoco.

Hay además un problema estructural en esa tesis que tiene que ver con los ciclos de demanda. El ride-hailing tiene picos muy marcados (salidas nocturnas los fines de semana, horas pico de oficina, eventos masivos) y valles profundos en el resto del tiempo. El propietario de un Tesla que trabaja de lunes a viernes en horario de oficina probablemente usa su auto precisamente en muchos de esos momentos de pico, y no lo necesita justo cuando la demanda de robotaxis es más baja. La coincidencia entre la disponibilidad del vehículo privado y los momentos de alta demanda en la red no está garantizada en absoluto, lo que hace que el modelo de flota descentralizada sea mucho menos eficiente de lo que parece a primera vista.

Por todo esto, la estrategia que me parece más inteligente para Tesla no es competir contra Uber y Lyft sino integrarse a sus redes. Uber ya tiene acuerdos con Waymo para incorporar robotaxis a su plataforma. Tesla podría hacer exactamente lo mismo: proveer los vehículos autónomos y la tecnología de conducción, y dejar que Uber o Lyft se encarguen de lo que realmente saben hacer, que es gestionar la demanda, el pricing y la experiencia del pasajero. Ese modelo le permitiría a Tesla capturar ingresos del negocio de autonomía sin tener que construir desde cero una red de ride-hailing contra incumbentes con años de ventaja y cientos de millones de usuarios activos. Ser el proveedor de la tecnología que mueve la red es, en muchos casos, un negocio mejor que ser el operador de la red.

Competidores en robótica humanoide

El mercado de robots humanoides tiene una competencia creciente y bien capitalizada. Figure AI recaudó más de $675 millones de Microsoft y otros inversores y tiene su robot Figure 02 con GPUs de NVIDIA. Boston Dynamics (propiedad de Hyundai) tiene el robot Atlas, la plataforma más avanzada en movilidad, pero orientado a aplicaciones industriales de nicho. Agility Robotics (Amazon) tiene a Digit, diseñado para logística en almacenes. Unitree (China) ofrece humanoides a precios más bajos con SDK abierto para investigadores. La diferencia de Tesla: ninguno de estos competidores tiene el dataset de FSD ni la integración con una flota de millones de vehículos como plataforma de entrenamiento común.

Posicionamiento de Tesla en el mercado de almacenamiento de IA, autonomía y robótica

La tesis de Tesla en IA física descansa sobre un argumento de escala que es difícil de rebatir en su lógica pero imposible de garantizar en su ejecución. El argumento central: para entrenar un sistema de conducción autónoma o un robot que opere en el mundo real, se necesitan datos reales en escala masiva. Tesla tiene más datos que cualquier competidor porque tiene más de 6 millones de vehículos activos que registran video y comportamiento cada día. Ninguna empresa del sector puede igualar ese caudal de datos sin operar una flota equivalente durante años.

La ventaja de datos se traduce en ventaja de entrenamiento. Cada milla de FSD supervisada mejora el modelo. Cada vez que el conductor desconecta el piloto automático en una situación compleja, esa intervención es un dato de entrenamiento valioso. El sistema aprende de manera continua de toda la flota, lo que crea un ciclo virtuoso: mejor modelo atrae más usuarios de FSD, más usuarios generan más datos, más datos mejoran el modelo. En teoría, ese ciclo es auto-reforzante.

Sin embargo, hay tres objeciones críticas que el inversor debe tener en cuenta. Primera: los datos de FSD supervisado no son equivalentes a los datos de conducción completamente autónoma. El hecho de que haya un humano listo para intervenir cambia el comportamiento del sistema y limita los edge cases que se capturan. Waymo, al operar sin conductor en condiciones reales, genera un dataset diferente y posiblemente más valioso para la etapa de despliegue comercial. Segunda: la regulación no distingue entre mejor dataset y mejor comportamiento demostrado. El NHTSA quiere ver millas reales sin incidentes, no estadísticas de entrenamiento. Tercera: un accidente de alta visibilidad puede congelar el programa durante meses o años, sin importar el avance tecnológico subyacente.

En Optimus, la situación es aún más embrionaria. El robot Gen 3 fue presentado en Q1 2026 con mejoras sustanciales (50 actuadores en las manos, integración de Grok). La producción en serie está planificada para antes de fin de 2026 con capacidad objetivo de 1 millón de unidades anuales (una afirmación que muchos analistas califican de extremadamente agresiva para una cadena de suministro de actuadores que no existe a escala). En enero 2026, el propio Musk reconoció ante los inversores que los Optimus en las fábricas de Tesla aún no realizan trabajo útil, sino que aprenden y recolectan datos.

La apuesta de Optimus es estructuralmente correcta: si Tesla logra producir un humanoide funcional a $20.000 o menos, el mercado potencial es efectivamente de billones de dólares. La automatización de cualquier tarea que hoy realiza un humano en un entorno no estructurado (fábricas, almacenes, hospitales, hogares) con un robot de $20.000 cambia la economía de la producción de manera fundamental. Pero la distancia entre la promesa y la realidad, medida en años de R&D, capital y riesgo de ejecución, es la variable que el mercado debe valorar con precisión.

Comparativa y resumen de los 3 mercados: