análisis de marzo 2026

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Introducción: El problema con RKLB es la valoración actual

Este análisis surge a pedido de un amigo que sigue de cerca a la empresa. Para ser honesto, mi enfoque habitual suele dejar afuera a compañías que todavía no generan ganancias, pero me pareció un buen ejercicio salir de mi zona de confort para ver qué nos dicen realmente los números detrás del relato.

Empresas de este estilo desafían cualquier modelo de valuación convencional. No porque los números no existan, sino porque los números del presente son casi irrelevantes para explicar el precio de mercado. Rocket Lab es exactamente eso.

A cotización actual de aproximadamente $70 por acción, el mercado le está asignando a RKLB una capitalización de mercado de $38 mil millones. Para ponerlo en perspectiva: la empresa generó $601.8 millones en ingresos en 2025 y perdió $198 millones. El múltiplo precio/ventas ronda las 63 veces. No hay flujo de caja libre positivo. El EBITDA ajustado es negativo.

Y sin embargo, los analistas que siguen la acción tienen un precio objetivo entre $75- $86.

¿Están todos locos? ¿O hay algo en Rocket Lab que justifica pagar hoy por una empresa que el mercado espera que sea completamente diferente en 2030?

Esa es exactamente la pregunta que intento responder en este research. Si bien es una empresa espacial, en este caso los pies tienen que estar más en la tierra que nunca.

1. La empresa: ¿Qué hace Rocket Lab exactamente?

Rocket Lab Corporation (NASDAQ: RKLB) se define a sí misma como una end-to-end space company. No es un título vacío: es literalmente lo que distingue a esta empresa de la mayoría de sus competidores.

La historia comienza en 2006 cuando Sir Peter Beck fundó la compañía en Nueva Zelanda con una misión que, en ese entonces, sonaba quijotesca: democratizar el acceso al espacio. No construir el cohete más grande, sino el más frecuente y confiable para cargas pequeñas. El resultado fue Electron, un lanzador de pequeño porte que desde su primer vuelo orbital en 2017 se convirtió en el vehículo de lanzamiento pequeño más prolífico del mundo.

Pero Rocket Lab no se quedó en el lanzamiento. A través de una serie de adquisiciones estratégicas como Sinclair Interplanetary (2021), Advanced Solutions (2021), Planetary Systems Corporation (2021), SolAero Technologies (2022), y más recientemente GEOST (agosto 2025), construyó un stack vertical que va desde los componentes de la nave hasta la operación en órbita.

Hoy, el negocio opera en dos segmentos:

Launch Services (Servicios de Lanzamiento)

Rocket Lab diseña, fabrica y opera cohetes para colocar cargas en órbita. El producto estrella es Electron: 18 metros de alto, 1.2 metros de diámetro, capacidad de hasta 300 kg a órbita baja (LEO). Usa motores Rutherford de ciclo eléctrico, impresos en 3D, una innovación que redujo dramáticamente el tiempo de fabricación.

En 2025, Electron realizó 21 misiones exitosas, siendo el segundo cohete orbital más lanzado del mundo, solo detrás del Falcon 9 de SpaceX. Desde su primer vuelo, lleva 75 misiones exitosas y más de 200 satélites desplegados. Los clientes incluyen el Departamento de Defensa de EE.UU., NASA, NRO, DARPA, y operadores comerciales como Capella Space, Planet Labs, Synspective y BlackSky.

Launch Services generó $199 millones en ingresos en FY2025, un crecimiento del 59% interanual, impulsado por mayor cadencia (21 vs. 16 lanzamientos en 2024) y mayor precio promedio por lanzamiento.

La infraestructura es un activo diferencial: Rocket Lab opera dos pads en su complejo privado LC-1 en Mahia, Nueva Zelanda (capacidad teórica de 120 lanzamientos por año), y tiene acceso a dos pads en Wallops Island, Virginia (LC-2 y LC-3). El LC-3 está reservado para Neutron.

Space Systems (Sistemas Espaciales)

Este segmento es el que más creció y el menos comprendido. Incluye:

Componentes de spacecraft: ruedas de reacción, star trackers, sistemas de energía solar, radios, sistemas de separación (motorized lightband, CSD), software de vuelo y de tierra.

Manufactura de spacecraft completos: la familia Photon, configurable para LEO hasta misiones interplanetarias.

Optical Systems: con la adquisición de GEOST en agosto 2025, Rocket Lab ahora fabrica sensores EO/IR avanzados para misiones de seguridad nacional, rastreo de misiles y conciencia del dominio espacial.

Ingeniería y servicios de diseño: consultoría de misión, gestión de constelaciones en órbita.

Space Systems generó $402.8 millones en ingresos en FY2025 (+30% YoY), representando el 67% del total de ingresos. El segmento incluye el contrato más grande de la historia de la empresa: $816 millones con la Space Development Agency (diciembre 2025) para diseñar, fabricar y operar 18 satélites de rastreo de misiles para el Tranche 3 del Proliferated Warfighter Space Architecture, con entrega esperada en 2029.

Neutron: la gran apuesta

Ningún análisis de Rocket Lab está completo sin hablar de Neutron, el cohete de mediano porte actualmente en desarrollo. Con capacidad de hasta 13,000 kg a LEO y recuperación parcial del primer stage, Neutron apunta directamente al mercado del Falcon 9 de SpaceX: lanzamiento de constelaciones, cargas medianas del gobierno, y potencialmente, tripulación humana en el futuro.

El primer vuelo está planeado para Q4 2026, aunque ese target ya fue revisado al menos una vez. En enero 2026, un fallo durante pruebas de presión hidrostática del tanque de primera etapa resultó en la ruptura del tanque, impactando el cronograma. El Archimedes engine, el motor de Neutron, también sigue en fase de calificación.

Neutron quizás sea el catalizador que el mercado está valuando hoy. Es la razón por la que RKLB cotiza a 63x ventas.

2. Modelo de Negocio: integración vertical como ventaja competitiva

Lo que hace que Rocket Lab sea intelectualmente fascinante desde un punto de vista de inversión es la coherencia de su modelo de negocio. No es una empresa que hace cohetes y “también” fabrica satélites. Es una empresa que deliberadamente construyó cada pieza del stack para que cada una refuerce a las otras.

El ciclo es el siguiente: los clientes que contratan un lanzamiento en Electron frecuentemente también necesitan un spacecraft. Rocket Lab puede ofrecerles el Photon. Y si también necesitan componentes (paneles solares, ruedas de reacción, star trackers) Rocket Lab también los fabrica. Y si el cliente quiere que alguien opere la constelación en órbita, Rocket Lab tiene el software y el equipo para hacerlo.

Esta integración vertical tiene tres consecuencias concretas:

1. Control de costos y velocidad. Al fabricar sus propios motores (impresos en 3D), estructuras de carbono compuesto, aviónica y sistemas de separación, Rocket Lab no depende de la cadena de suministro tradicional aeroespacial. Esto se traduce en tiempos de entrega más cortos y márgenes brutos mejores que los peers.

2. Revenue recurrente y de larga visibilidad. El backlog de $1.85 mil millones al cierre de FY2025 (+73% YoY) incluye contratos multi-año. El 37% se reconocerá en los próximos 12 meses, pero el 63% restante está comprometido más allá del año. Esto da una visibilidad de ingresos que pocas empresas de su tamaño tienen.

3. Barrera de entrada. Replicar lo que Rocket Lab ha construido requeriría más de una década de desarrollo tecnológico, pruebas de vuelo, acreditaciones del Departamento de Defensa y construcción de infraestructura de lanzamiento propia. Es una ventaja que se profundiza con cada misión exitosa.

La analogía más cercana en la historia reciente es Boeing o Lockheed Martin en sus primeras décadas, pero con la agilidad de una tech company. O, si se quiere ser provocativo: SpaceX listada, pero a menor escala con un track record probado en el segmento que más crece.

3. Calidad del Negocio

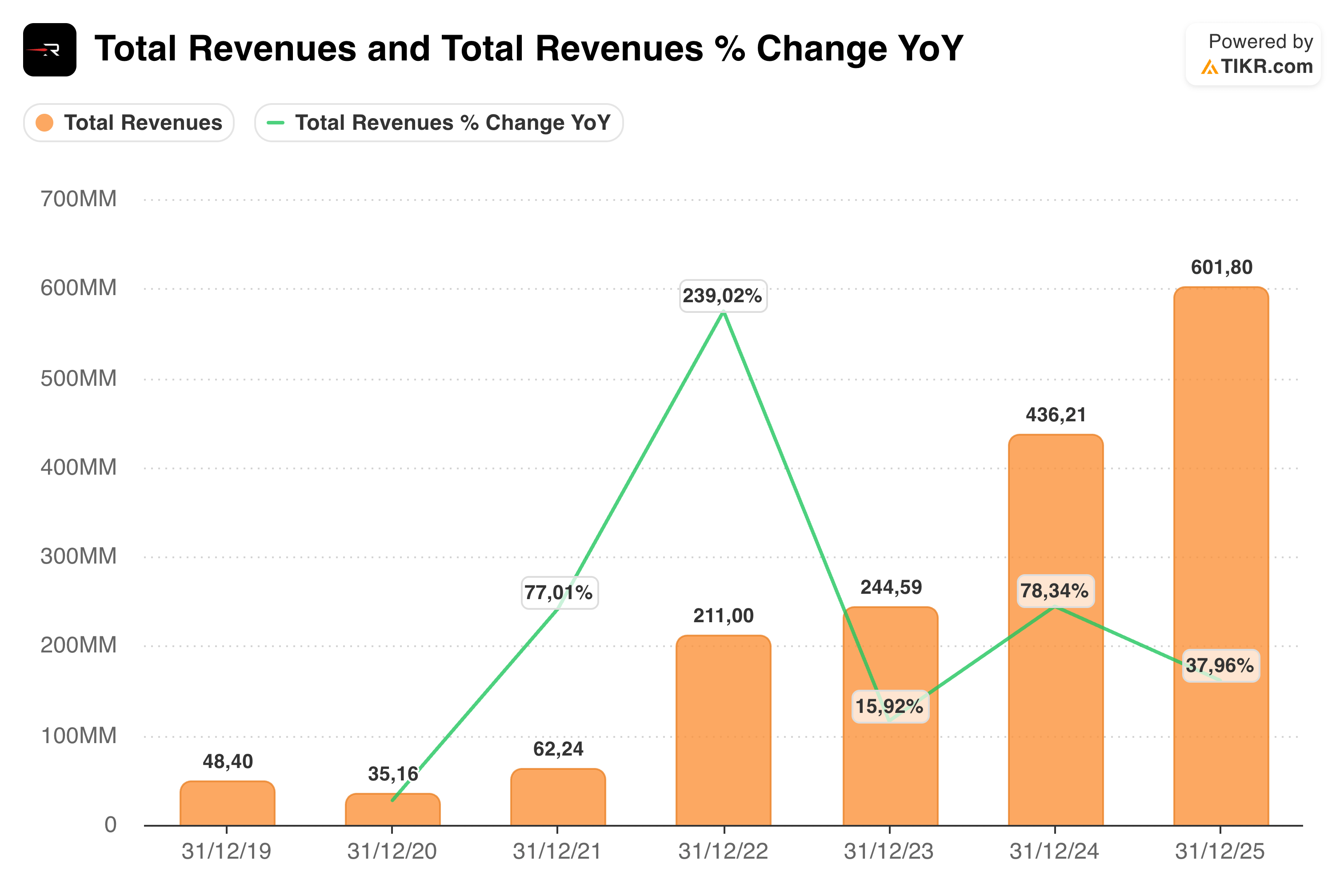

Evolución de Ventas: Crecimiento exponencial real

Los números de crecimiento de Rocket Lab no son proyecciones: son historia reciente.

En tres años, la empresa prácticamente triplicó sus ingresos. Y lo hizo de manera orgánica en su mayor parte: el crecimiento de Space Systems de $91.9M en 2025 fue principalmente por manufactura de spacecraft, y el crecimiento de Launch de $73.7M fue por mayor cadencia (de 16 a 21 lanzamientos) y mayor precio promedio.

La desaceleración del 78% al 38% es natural y esperable en cualquier empresa de alto crecimiento. La pregunta es si el 38% es el piso o si puede reacelerarse con Neutron.

Por segmento en FY2025:

Space Systems: $402.8M (67% del total)

Launch Services: $199.0M (33% del total)

La inversión de proporciones es notable: cuando Rocket Lab hizo su IPO via SPAC en 2021, Launch era el segmento dominante. Hoy, Space Systems es dos veces más grande. Esto refleja exactamente la estrategia de la empresa: usar el lanzamiento como puerta de entrada y crecer en el stack más rentable.

Guidance Q1 2026: $185-200M, con márgenes brutos GAAP de 34-36% y pérdida de EBITDA ajustado de $21-27M. Consistente con la tendencia de mejora secuencial.

Márgenes: La historia más importante

Income Statement

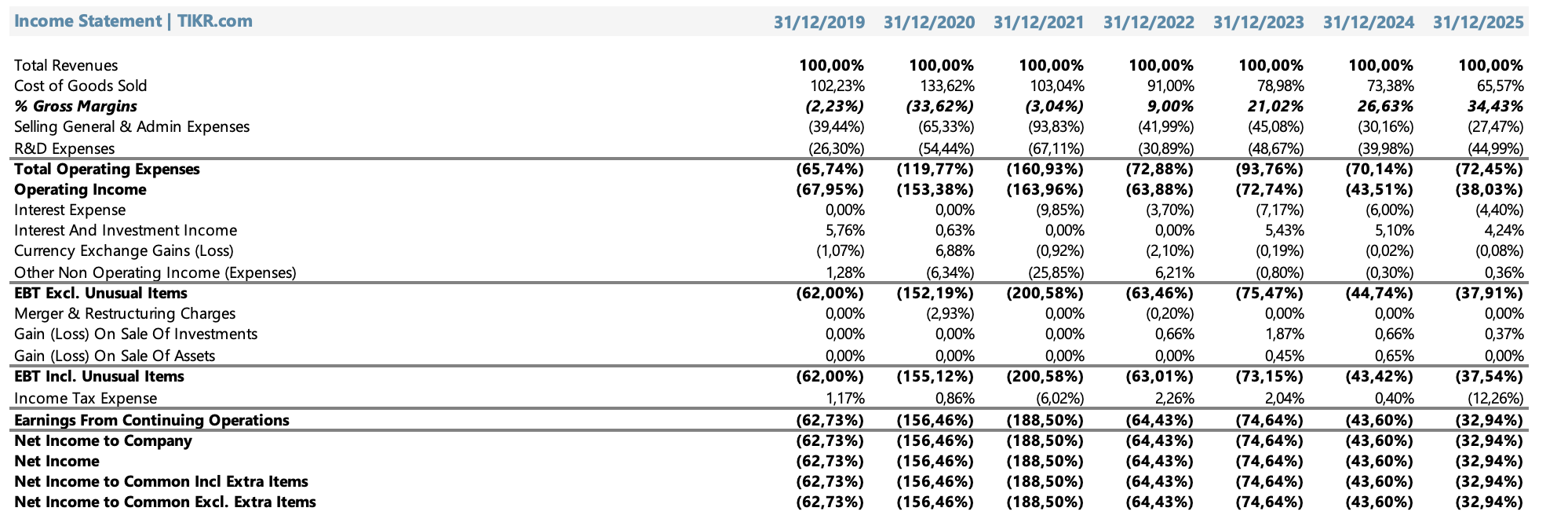

Lo que distingue a FY2025 de años anteriores no es solo el crecimiento de ingresos. Es la expansión de márgenes brutos, que es la señal más importante de que el modelo de negocio está funcionando.

La expansión del margen bruto de 21% a 34.4% en dos años es extraordinaria. Refleja:

Mayor absorción de costos fijos al aumentar la cadencia de Electron de 10 a 21 lanzamientos.

Mezcla de productos más favorable: Space Systems (67% del mix) tiene márgenes brutos superiores al lanzamiento puro.

Eficiencia manufacturera en los motores Rutherford y estructuras de carbono compuesto.

El problema es el R&D: $270.7 millones en FY2025, 45% de los ingresos. Pero este número es casi completamente Neutron. Una vez que Neutron tenga su primer vuelo y el ciclo de desarrollo más intensivo termine, el R&D como porcentaje de ventas debería caer significativamente, liberando flujo de caja.

El SG&A también está mejorando estructuralmente: de 45% en 2023 a 27% en 2025. Hay apalancamiento operativo real en el modelo.

Balance Sheet

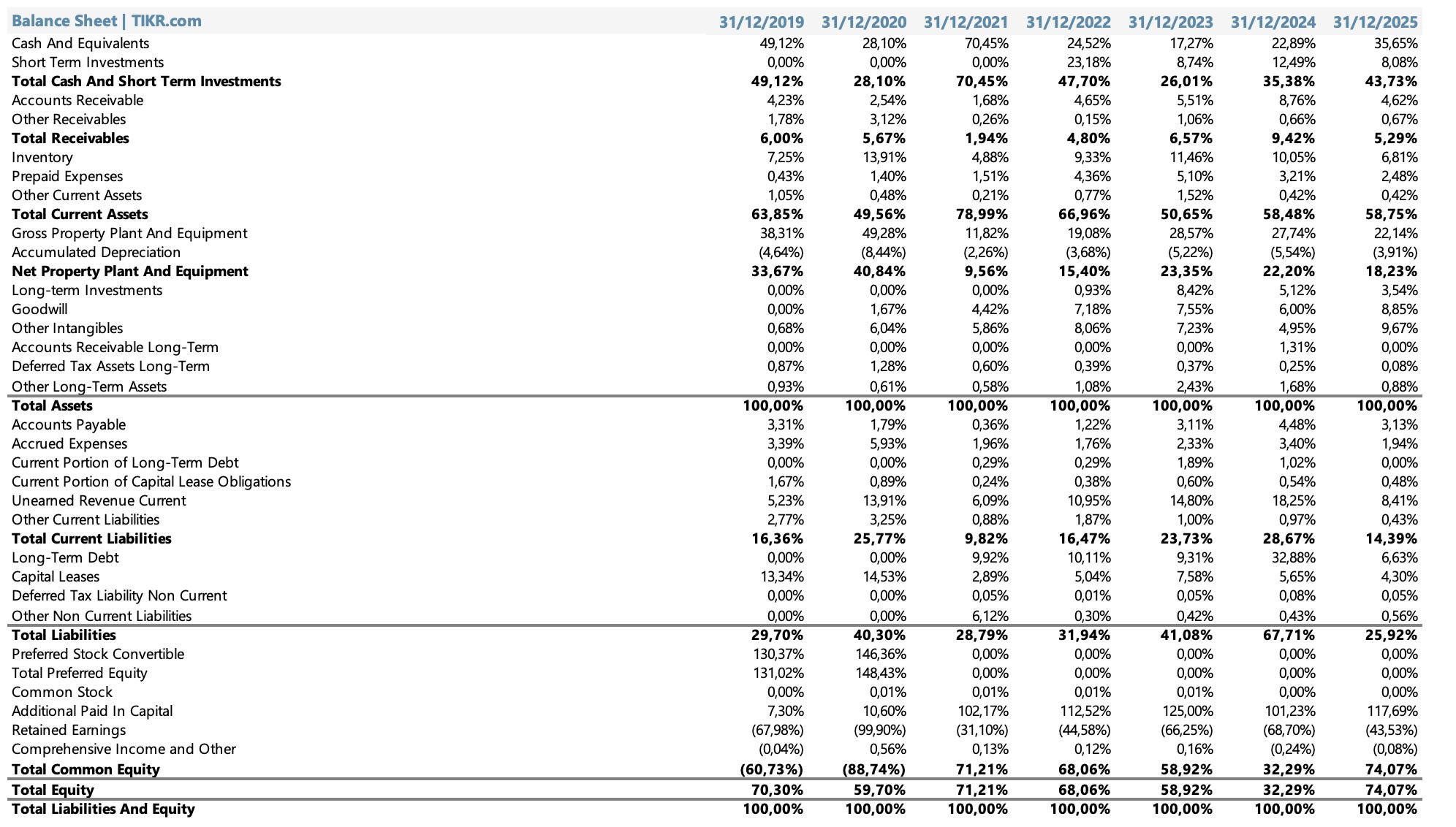

La posición de caja es sólida post-ATM: en 2025, Rocket Lab levantó $1,119.3M a través de su programa ATM (At-The-Market equity offerings), lo que diluyó a los accionistas pero fortaleció el balance para financiar Neutron. Las acciones en circulación pasaron de ~504M a ~543M (outstanding) o ~590M emitidas.

Deuda: el 4.25% Convertible Senior Note due 2029 tenía $155.7M outstanding al cierre de FY2025, después de que una conversión masiva (casi $200M de notas se convirtieron en ~38.9M acciones) redujo el saldo original de $355M a ~$155M. Prácticamente, la deuda dejó de ser un riesgo material con $941M en caja neta.

Ratios

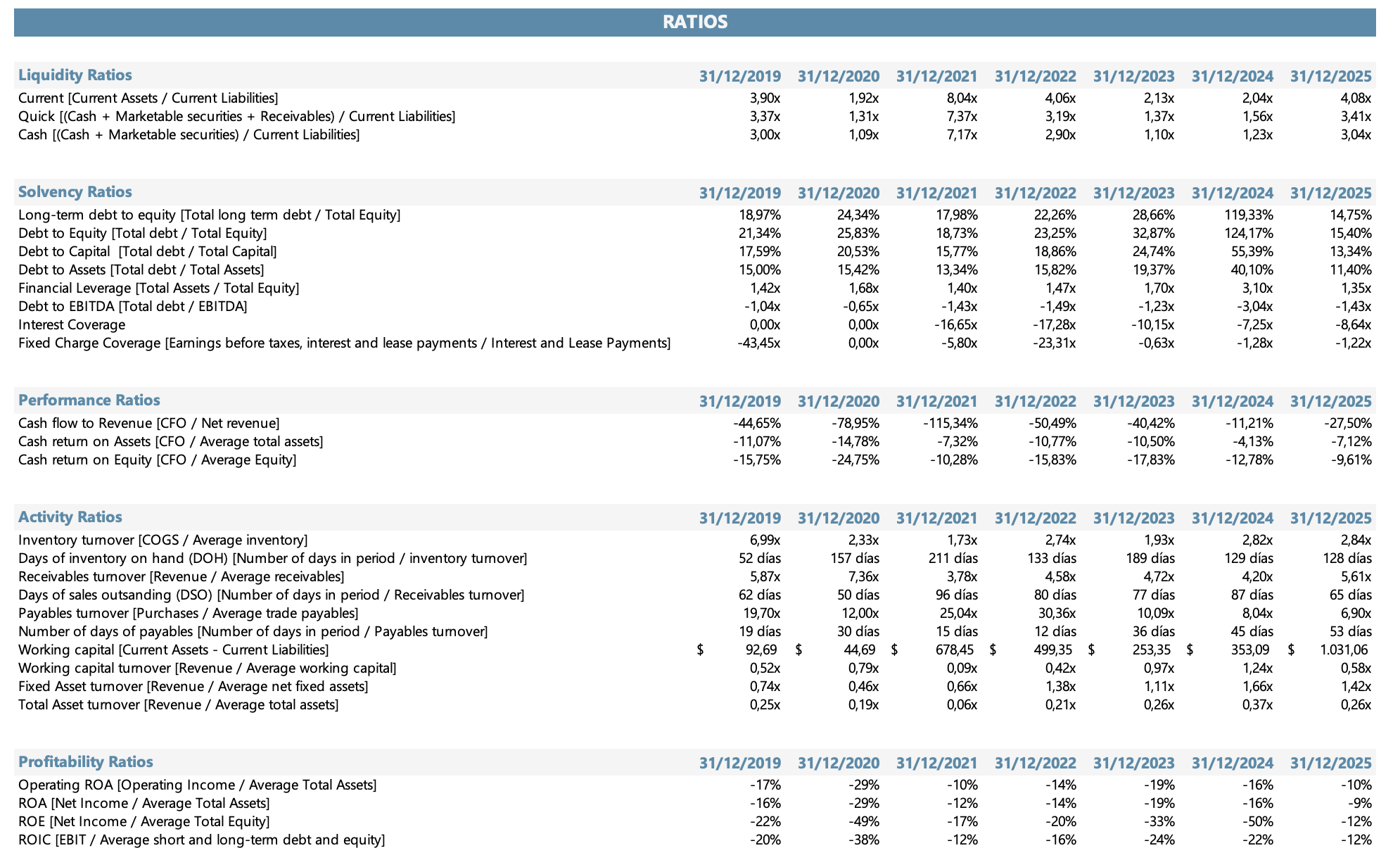

Los ratios confirman lo que el estado de resultados ya insinuaba: Rocket Lab es una empresa en construcción y sus números lo reflejan sin ambigüedades.

En términos de liquidez, la posición es sólida. El ratio corriente cerró 2025 en 4,08x, recuperando niveles similares a los del período post-IPO. Esto no es casualidad: la emisión ATM de $1.119M durante 2025 capitalizó el balance de manera significativa, dándole a la empresa el runway necesario para financiar Neutron sin presión de corto plazo.

El bloque de solvencia es más complejo de leer. El debt-to-equity llegó a 124% en 2024 antes de contraerse a apenas 15% en 2025, y el debt-to-capital cayó de 55% a 13%. La explicación es la misma: la conversión masiva de casi $200M del Convertible Senior Note en acciones redujo drásticamente el pasivo financiero. No hubo una mejora operativa que redujera la deuda, sino una reestructuración del pasivo hacia equity. El resultado final es positivo: el balance quedó significativamente más limpio, pero es importante entender el mecanismo.

Donde los números son directamente negativos, y de manera consistente, es en los ratios de rentabilidad. El ROE fue de -12% en 2025, el ROA de -9%, y el ROIC de -12%. Estos valores son negativos desde 2019 sin excepción. No sorprenden: una empresa que invierte alrededor de $270M anuales en R&D para desarrollar un cohete de clase media, mientras escala paralelamente su negocio de satellites, no puede mostrar retornos positivos sobre el capital todavía. La pregunta no es si los ratios son negativos hoy, sino si el modelo tiene la estructura para generar retornos significativos una vez que Neutron entre en servicio y el R&D se normalice.

En síntesis, los ratios de Rocket Lab pintan el retrato típico de una deep tech en fase de inversión intensa: liquidez administrada con emisión de capital, estructura de deuda ya depurada, y rentabilidad en rojo mientras se construye el activo que debería cambiar la ecuación.

4. Equipo directivo: El factor Beck

Cualquier análisis de Rocket Lab que no ponga al CEO en el centro está incompleto. Sir Peter Beck (nombrado caballero por la Corona Británica en 2022) es el fundador, CEO, Presidente del Directorio y motor intelectual de esta compañía. Tiene 47 años, no tiene título universitario, y construyó uno de los más sofisticados programas espaciales privados del mundo desde un garage en Nueva Zelanda.

Lo que distingue a Beck no es solo su habilidad técnica (es legendario en el sector por entender cada sistema de Electron hasta el nivel de componentes) sino su capacidad de mantenerse disciplinado en la asignación de capital. La integración vertical no es vanidad corporativa: cada adquisición ha tenido lógica estratégica clara.

Adam Spice (CFO desde 2018) tiene la credibilidad de haber acompañado todo el ciclo de crecimiento desde los días pre-SPAC. Su manejo del balance durante la transición SPAC, la emisión de notas convertibles y el ATM de 2025 refleja sofisticación financiera real.

Un riesgo explícito en el 10-K: la empresa menciona que es “altamente dependiente” de Sir Peter Beck. Es una advertencia real. Si Beck saliera, el daño reputacional y operativo sería significativo.

5. Competitividad: la posición de Rocket Lab en el ecosistema espacial

La industria: el momento más dinámico de la historia espacial

La comercialización del espacio es uno de los pocos sectores donde los números del TAM tienen chances reales de materializarse. Tres factores estructurales impulsan el crecimiento:

Miniaturización: los avances en electrónica redujeron el costo y tamaño de los satélites, creando demanda masiva de lanzamientos de small y medium sats.

Proliferación de LEO: constelaciones de comunicaciones (Starlink, OneWeb, Amazon Kuiper), observación terrestre (Planet, Capella, ICEYE), y defensa (SDA, NRO) requieren docenas o cientos de satélites.

Inversión pública y privada sostenida: el Departamento de Defensa de EE.UU., NASA y aliados han convertido el espacio en infraestructura crítica. El gasto no decrece.

TAM estimado:

Launch Services: $18.7B (2024) → $64.3B (2034), CAGR ~13%

Spacecraft/Space Systems: $362B (2024) → $730B (2034), CAGR ~7%

El mercado total de la economía espacial supera $600B actualmente y podría llegar a $1.8T en 2035 según estimaciones de Morgan Stanley.

Rocket Lab hoy captura una fracción muy pequeña de este TAM. Electron tiene ~3-4% de market share en lanzamientos orbitales globales. La oportunidad de expansión es genuina.

Las 5 fuerzas de Porter

Rivalidad entre competidores: ALTA

El mercado de launch services es ferozmente competitivo. SpaceX domina con el Falcon 9. En small launch, Rocket Lab enfrenta a Virgin Orbit (quebrada), RocketPoint (emergente), Firefly Aerospace, y una larga lista de startups que nunca llegaron al mercado. En medium launch, Neutron competirá con el Falcon 9, ULA Vulcan, Ariane 6 y otros.

Sin embargo, la competencia efectiva es más acotada que la lista de actores: la barrera técnica para alcanzar alta cadencia de lanzamientos confiables es enorme. Electron tiene 75 misiones exitosas. Sus competidores small-lift más cercanos tienen una fracción de ese track record.

Poder de negociación de clientes: MEDIO-ALTO

El DoD y las agencias gubernamentales tienen poder de negociación significativo. El top 5 de clientes representa el 49% de los ingresos, y el top 5 de clientes de backlog representa el 77%. Esta concentración es un riesgo.

Sin embargo, la naturaleza de los contratos (multi-año, fixed-price) y la dificultad de cambiar de proveedor mid-mission atenúan este poder. Una vez que un cliente estandariza su arquitectura de misión en Photon + Electron, los switching costs son altos.

Poder de negociación de proveedores: MEDIO-BAJO

La integración vertical fue diseñada precisamente para reducir la dependencia de proveedores. Rocket Lab fabrica sus propios motores, estructuras, aviónica y paneles solares. La dependencia de terceros existe, pero está diversificada.

Amenaza de nuevos entrantes: BAJA-MEDIA en el corto plazo

Construir un lanzador orbital confiable requiere 7-10 años y cientos de millones de dólares. La lista de fracasos es larga. Para cuando un nuevo entrante esté operativo, Rocket Lab habrá consolidado aún más su posición.

En medium lift, la amenaza de Neutron es espejo: SpaceX ya está ahí con el Falcon 9. La pregunta es si Neutron puede capturar share o simplemente coexistir.

Amenaza de sustitutos: BAJA

No hay sustituto para el lanzamiento orbital. Los drones estratosféricos y otras tecnologías emergentes son complementarios, no competidores.

FODA

Fortalezas:

Único lanzador small orbital con alta cadencia y track record probado (no SpaceX)

Integración vertical única en la industria para empresas de su tamaño

Posición estratégica en defensa y seguridad nacional (acreditaciones, clasificaciones)

Backlog de $1.85B con alta visibilidad de ingresos

Balance sólido: ~$941M en caja neta

Equipo directivo técnicamente excepcional con continuidad desde el fundador

Debilidades:

Pérdidas operativas sustanciales y FCF negativo

Dilución significativa (ATM de $1.1B en 2025)

Concentración de ingresos en pocos clientes (top 5 = 49%)

Dependencia crítica del CEO

Neutron acumula delays: riesgo de credibilidad con inversores

R&D como % de ventas es insostenible a largo plazo

Oportunidades:

Neutron: acceso al mercado medium-lift de $30B+ anual

Expansión en optical systems / national security con GEOST

Constelaciones SDA/DoD como cliente ancla recurrente ($816M ya firmado)

Creciente demanda de spacecraft completos (más allá de componentes)

Potencial expansión internacional con socios aliados de EE.UU.

Amenazas:

SpaceX: capacidad de bajar precios agresivamente y expandir servicios

Recortes presupuestarios en defensa o cambios en prioridades del DoD (especialmente en contexto DOGE)

Fallo de misión de Electron: impacto reputacional y operativo

Fracaso o delay adicional de Neutron: destruiría la tesis alcista

Riesgo regulatorio: ITAR, FAA, cambios en licencias de lanzamiento

Dilución adicional: con burn rate actual, más emisión de acciones es probable

Principales Competidores

SpaceX: El elefante en la habitación. Con el Falcon 9, SpaceX realizó más de 90 lanzamientos en 2024. El Starship está en desarrollo activo. SpaceX tiene 1,000x los recursos de Rocket Lab. La estrategia de Rocket Lab no es competir con SpaceX en las mismas cargas: es cubrir el segmento donde SpaceX no optimiza (small dedicated launch) y potencialmente competir en medium lift con Neutron.

Firefly Aerospace: El competidor más directo en small launch con su Alpha. Primer vuelo orbital exitoso en 2022. Totalmente privado (backing de Noosphere). Menor cadencia que Electron.

United Launch Alliance (ULA): El partner histórico del DoD con Vulcan Centaur. No compite en small launch. Competidor potencial de Neutron en medium/heavy lift para gobierno.

Arianespace / ArianeGroup: Actores europeos con Ariane 6. Mercado parcialmente superpuesto pero con foco en GEO comercial.

Chinese launch providers (CASC, CERES-1): Competidores globales con ventajas de costo por subsidio estatal, pero con limitaciones por regulaciones ITAR para clientes occidentales.

El análisis competitivo concluye que Rocket Lab tiene una ventaja durable en small dedicated launch, pero que esa ventaja sola no justifica la valuación actual. El mercado está valuando Neutron.

6. Riesgos

Riesgo 1: Neutron fracasa o se demora significativamente. Es el riesgo principal. Ya hubo un fallo de tanque en enero 2026. Si el primer vuelo se corre a 2027-2028, el mercado revaloraría severamente la acción. Si falla en los primeros vuelos, el daño reputacional es potencialmente significativo para la tesis.

Riesgo 2: Recortes en presupuesto de defensa de EE.UU. En el contexto político actual con DOGE y presión sobre el gasto federal, un recorte material en los presupuestos de DoD/NRO/SDA podría impactar contratos actuales y futuros. El contrato de $816M con SDA tiene opciones de $10M, nada garantizado más allá de la base.

Riesgo 3: Dilución continua. Rocket Lab tiene un burn rate de ~$165M operativos más ~$156M en capex = ~$320M anuales en 2025. Con $941M en caja, tiene ~3 años de margen sin acceso a capital. Pero dado los planes de inversión para Neutron, es casi seguro que levantará capital adicional. Más dilución.

Riesgo 4: Fallo de misión de Electron. 75 misiones exitosas, pero el riesgo siempre existe. Una falla catastrófica (payload de alto perfil, pérdida de vida) tendría consecuencias operativas, legales y reputacionales significativas.

Riesgo 5: Concentración de clientes. Top 5 = 49% de revenues. Top 5 backlog customers = 77% del backlog. Si un cliente clave cancela, el impacto es inmediato.

Riesgo 6: Competencia de SpaceX. Si SpaceX decide bajar agresivamente los precios de Falcon 9 para los mercados donde Neutron compite, Rocket Lab no tiene escala para responder. Es el riesgo sistémico del sector.

Riesgo 7: Litigación. El 10-K revela una demanda colectiva de securities class action (presentada febrero 2025) por supuestas declaraciones falsas sobre el progreso de Neutron. La moción para desestimar fue concedida en noviembre 2025, pero el demandante presentó un complaint enmendado en diciembre 2025. El riesgo legal no es inmaterial.

Riesgo 8: Ventas masivas de Insiders (Directivos). Un dato clave que el mercado no debería ignorar es el comportamiento reciente de los ejecutivos con sus propias acciones. En los últimos 90 días (hasta marzo de 2026), los insiders han vendido más de 4,3 millones de acciones por un valor aproximado de $281 millones. Destaca especialmente el CFO, Adam Spice, quien ejecutó ventas por alrededor de $103 millones a principios de año, acompañado también por ventas (aunque menores) del propio Peter Beck en el mes de marzo. Si bien la venta de acciones por parte de los directivos suele tener motivos personales, de pago de impuestos o simple diversificación, un volumen de descarga tan agresivo en estos niveles de precio ($70+) es una clara bandera amarilla. Si quienes mejor conocen los números internos, el balance y los tiempos reales de desarrollo de Neutron están tomando ganancias y asegurando cientos de millones de dólares hoy, nuestra postura de cautela frente a la valoración actual cobra aún más sentido.

7. El Análisis de DCF: cuando el Excel choca con el futuro

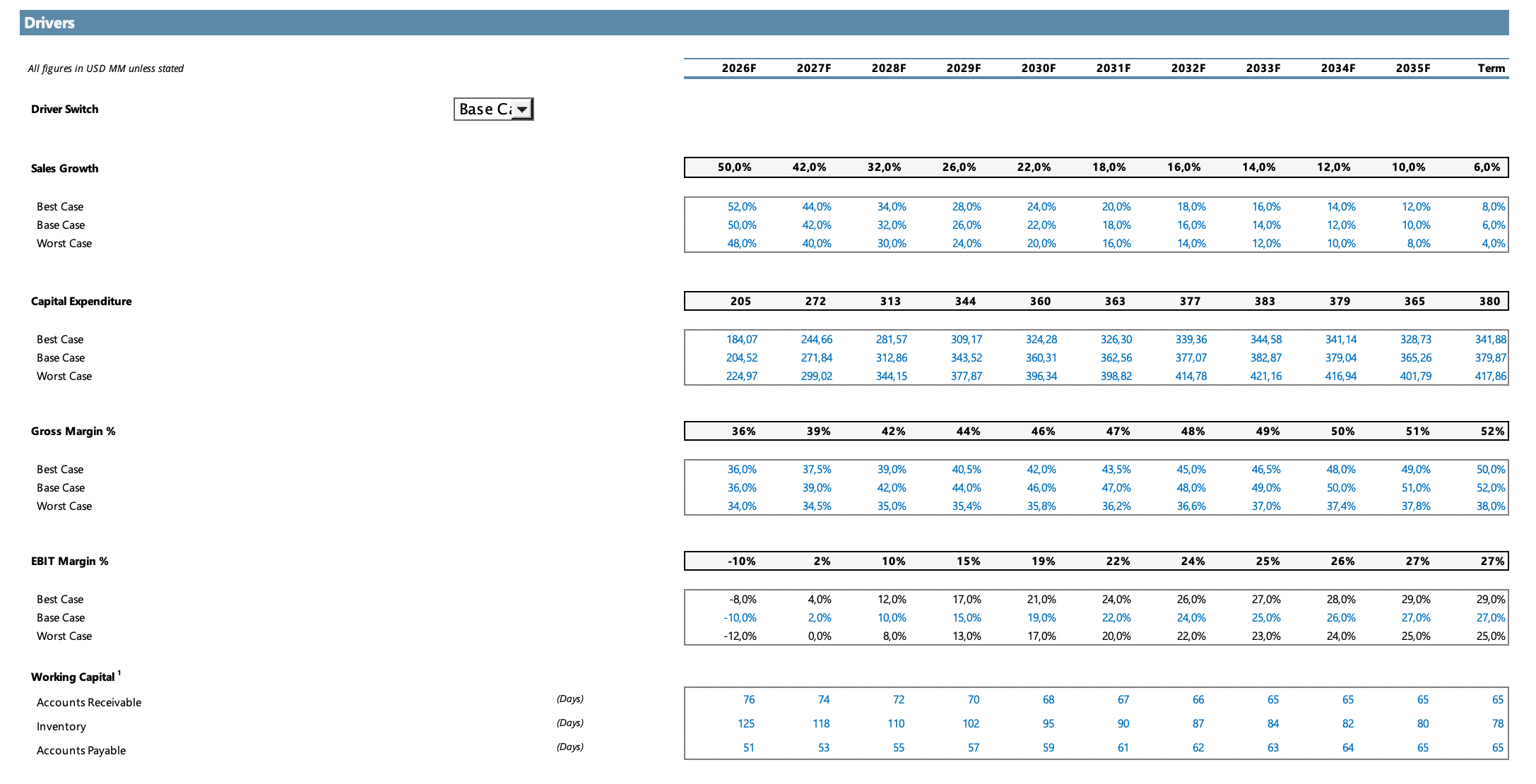

Drivers + inputs:

El modelo proyecta un horizonte de 10 años (2026F-2035F) con tres escenarios: base, optimista y pesimista. El driver central es el crecimiento de ventas: arranca en 50% para 2026 y desacelera gradualmente hasta 10% en el año terminal, reflejando la maduración natural de la empresa a medida que Neutron escala y Space Systems consolida contratos.

El margen bruto parte del 36% actual y sube hasta 52% en el año terminal en el caso base. Esta expansión no es arbitraria: refleja el mix shift hacia Space Systems (más software, más servicios recurrentes) y la absorción de costos fijos manufactureros a mayor volumen. El EBIT Margin parte en -10% en 2026 (todavía en pérdida operativa por el R&D de Neutron) y converge hacia 27% en el año terminal, asumiendo que el ciclo de inversión más intenso termina alrededor de 2028-2029 y los márgenes operativos se normalizan.

El CapEx es el ítem más incierto del modelo. En el caso base va de ~$205M en 2026 a ~$380M en el año terminal, sostenido por la construcción de Neutron y la expansión de capacidad manufacturera. La tasa de reinversión es elevada: esto es una empresa que consume capital para construir activos físicos (cohetes, fábricas, plataformas de lanzamiento) y eso tiene un costo real que a veces se subestima.

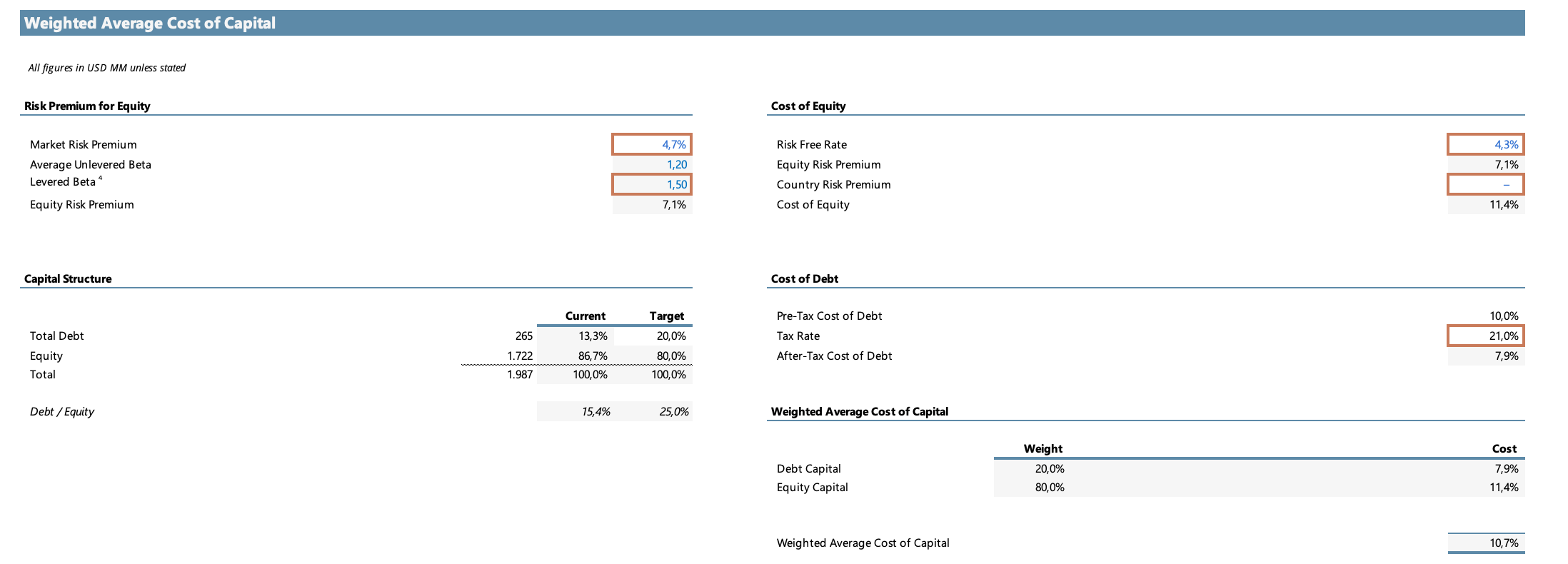

El WACC resultante es 10,7%, el cual creo que es bastante light para una empresa con riesgo de ejecución.

Resultados de Valuación

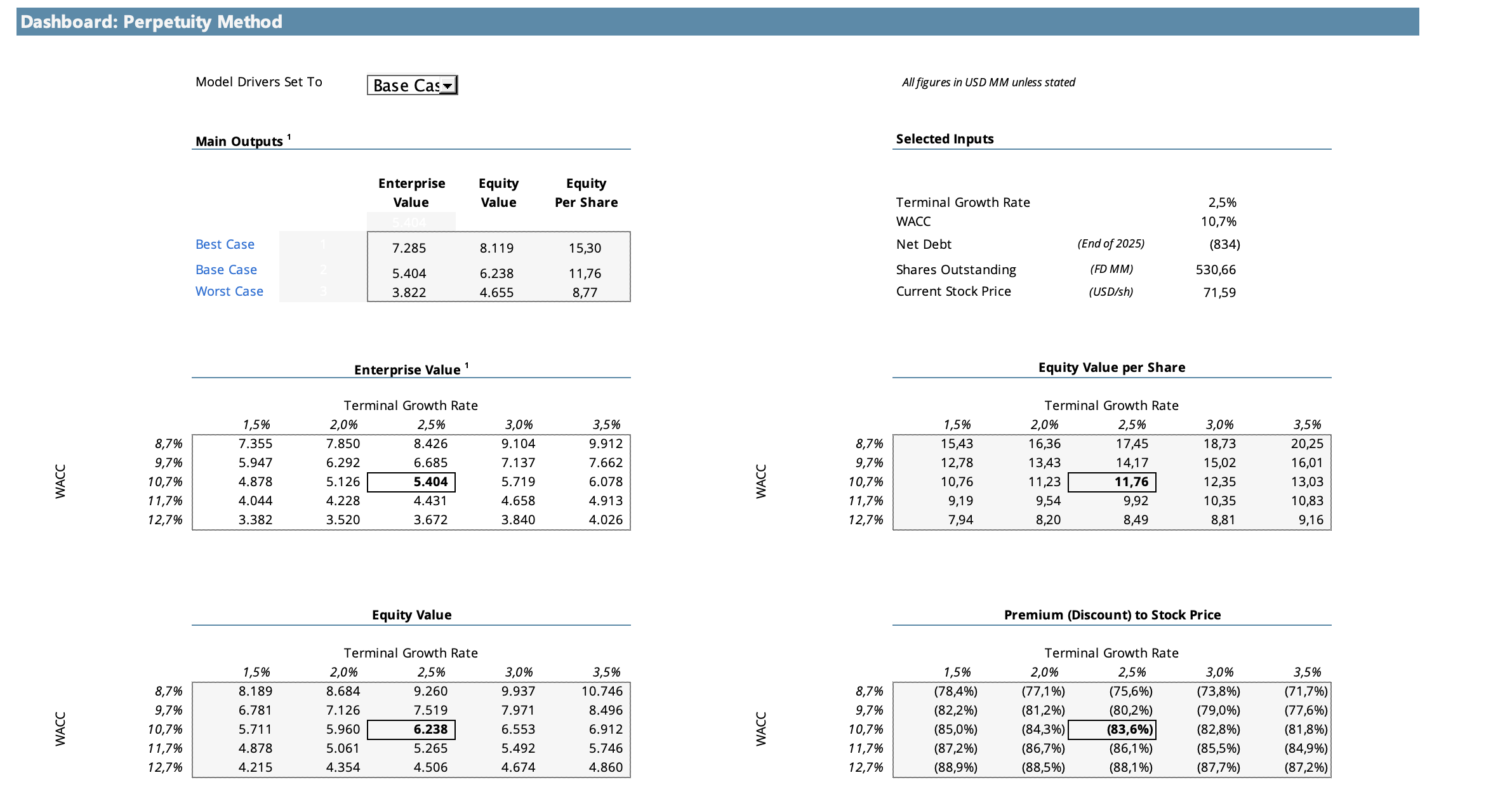

El DCF da un resultado que hay que leer con honestidad: el modelo no justifica el precio actual de mercado. En el método de perpetuidad (el más conservador), el caso base arroja un valor intrínseco de $11,76 por acción (un descuento de ~84% respecto al precio actual de $71,59). El spread es enorme.

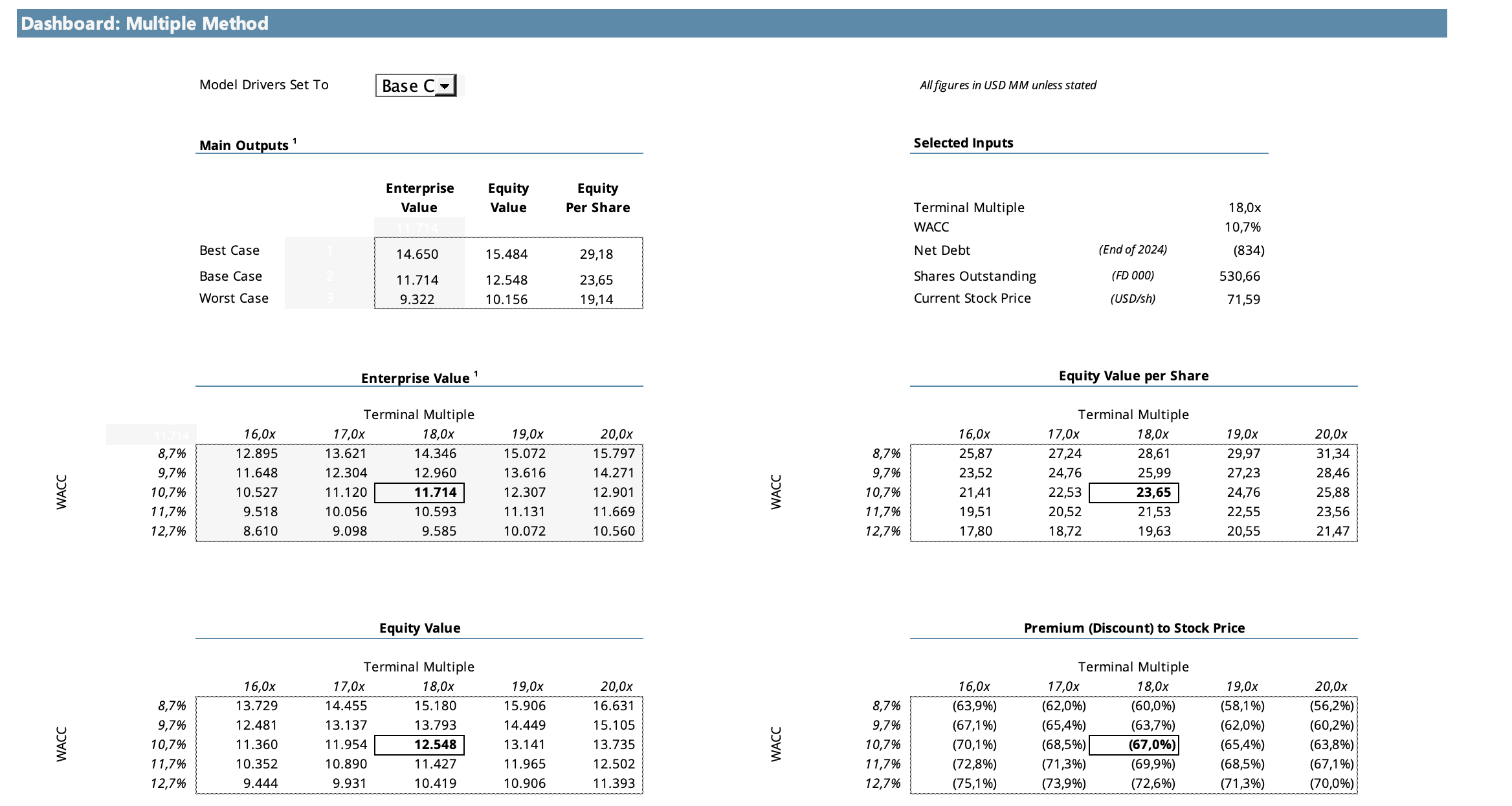

El método de múltiplos de salida mejora el panorama considerablemente. Usando un múltiplo terminal de 18x EV/EBIT y el mismo WACC, el caso base sube a $23,65. Aun así, el descuento al precio de mercado sigue siendo del 67% en el caso base. Las tablas de sensibilidad confirman que, para cualquier combinación razonable de WACC y múltiplo terminal (8,7%-12,7% y 16x-20x), el valor intrínseco cae consistentemente en el rango de $19-$31 por acción.

¿Significa esto que la acción está cara? Sí y no. Un DCF tradicional captura los flujos que el modelo puede proyectar razonablemente; no captura el valor de opcionalidad de Neutron, ni el potencial de un contrato de constelación masiva, ni lo que significaría para la empresa ser el único proveedor confiable de lanzamientos dedicados en el mundo. El precio de $71 no es defendible con el Excel. Quizás lo sea si se asume que Neutron existe, vuela en escala y Rocket Lab se convierte en algo cualitativamente distinto a lo que es hoy.

8. Conclusión

A modo de conclusión, Rocket Lab me resulta una empresa sumamente interesante con un modelo de negocio robusto. Es innegable que vienen haciendo las cosas bien, y esa excelente ejecución se refleja claramente en la evolución de sus fundamentales.

Sin embargo, siendo fiel a mis números, me resulta imposible justificar el precio actual de la acción. Quizás sea una limitación mía y el mercado esté valorando un escenario futuro que yo no logro ver, pero ante esa incertidumbre, prefiero mantenerme al margen.

¿Puede seguir subiendo? Obviamente, pero hoy en día creo que existen oportunidades mucho más atractivas en empresas ya consolidadas. Pagar la valoración actual de Rocket Lab me parece demasiado exigente para una compañía que aún no genera beneficios y que tiene por delante desafíos técnicos y comerciales gigantescos. Por ahora, prefiero mirarla desde la barrera.