Análisis actualizado a abril 2026

Hace algunos años decidí estudiar gastronomía en un instituto muy reconocido de mi país. No buscaba desarrollarme profesionalmente en ese ámbito, sino que lo hacía por interés personal, como un hobby. En ese entonces todavía no conocía el mundo de las inversiones, pero sí descubrí los productos de Rational AG. Recuerdo cómo todos mis profesores elogiaban sus hornos, hablaban con admiración de ellos y destacaban la innovación detrás de la marca.

Con el tiempo, me fui acercando al mundo de las finanzas y encontré lo que realmente me apasiona: analizar empresas, gestionar portafolios y estimar el valor intrínseco de una acción. En ese camino, casi por casualidad, vi que Rational cotizaba en bolsa. Al analizarla más en detalle, confirmé lo que ya había intuido en la cocina: detrás de un producto extraordinario había una empresa igualmente extraordinaria. Una compañía de esas que uno puede tener en cartera y dormir tranquilo, algo que considero esencial en mi estilo de inversión.

Inicié una posición en 2022 alrededor de los €630 y la vendí cerca de los €840, poco antes de la imposición de aranceles por parte de Trump. A pesar de que Rational siempre cotizó con múltiplos exigentes debido a su calidad, en ese momento me pareció demasiado cara y opté por rotar ese capital hacia otras oportunidades. Por suerte, con las últimas caídas volví a comprar una posición chica en marzo 2026 a un precio promedio de €628, el mismo precio que 4 años atrás. No porque fuera una ganga, pero es una empresa en la que me siento muy cómodo, que conozco bien y que me sirve para diversificar un poco.

Más allá de mi experiencia personal como inversor, creo que vale la pena mirar con lupa a esta empresa que combina innovación, márgenes sobresalientes y una posición de liderazgo única en su sector.

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Resumen

Por qué comprar

Moat de cuatro capas: Switching costs operativos reales, una red de más de 250 chefs propios como prescriptores globales, cuatro décadas de ventaja tecnológica acumulada en los algoritmos de Cooking Intelligence, y una posición de referencia en las escuelas de hostelería que condiciona la primera decisión de equipamiento de cada chef. Ninguno de esos activos se compra: se construyen en el tiempo.

Market share del 50% en su nicho. Es el líder indiscutido en hornos combi.

Márgenes que no tienen equivalente industrial: Un margen bruto del 59% y un EBIT margin del 26,5% sostenidos de forma consistente, incluso en 2020 cuando el revenue cayó un 23%. Eso no es suerte ni ciclo: es la huella de un negocio donde el cliente no compra por precio sino por retorno demostrable.

ROIC del 34,5% durante una década: El retorno sobre el capital empleado triplica al de sus competidores directos y se mantiene estructuralmente alto porque Rational crece orgánicamente sin necesidad de adquisiciones ni apalancamiento. Cada euro invertido en el negocio genera €0,34 de beneficio operativo.

Balance sin deuda y €517M de caja neta: Independencia financiera absoluta para invertir en R&D, expandir la red comercial y devolver capital. La empresa distribuye entre el 70% y el 90% del beneficio neto en dividendos, ordinarios y especiales, sin comprometer el crecimiento.

Penetración global del 25%, amplio TAM: el 75% de las cocinas profesionales aún utiliza equipamiento tradicional.

Por qué no comprar

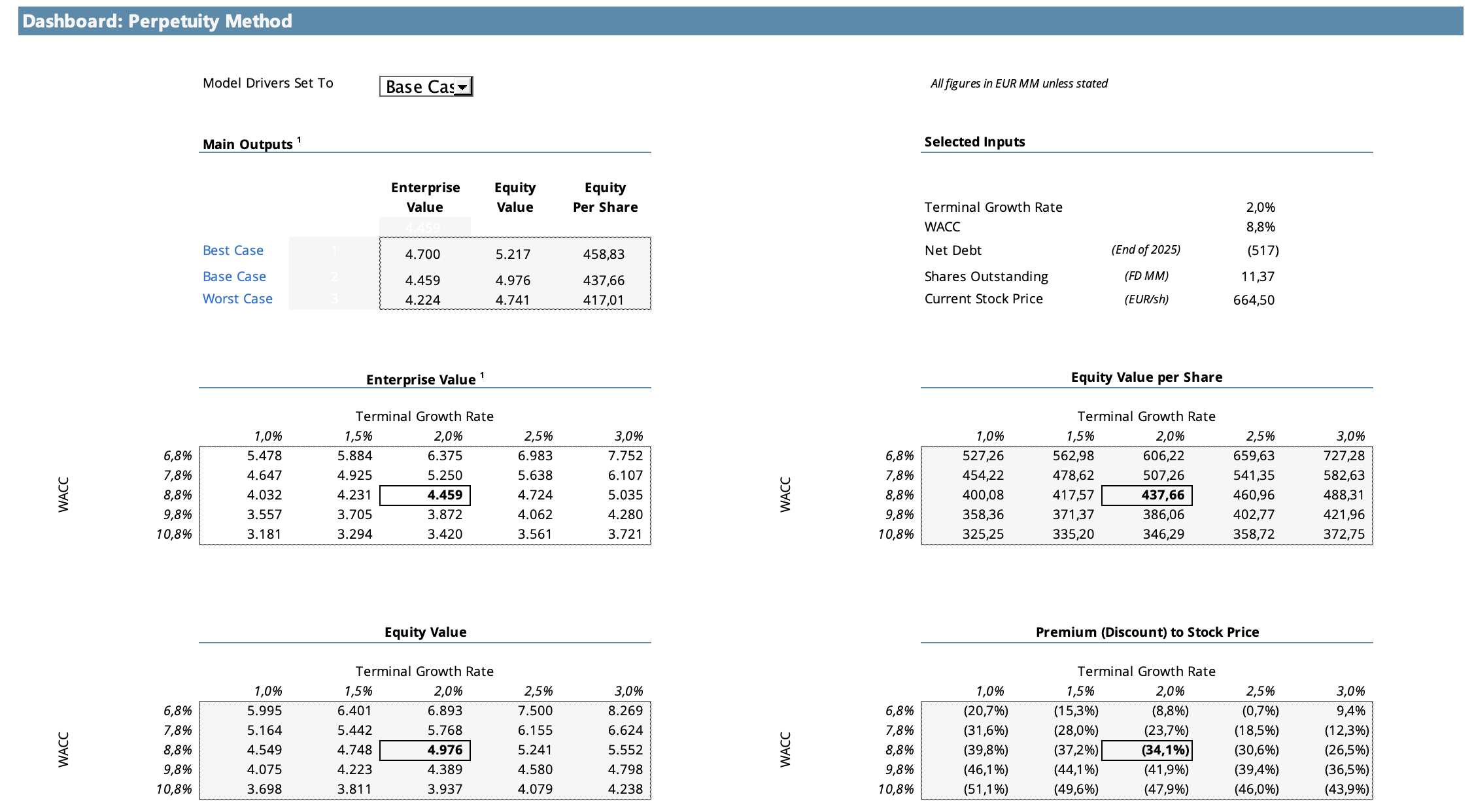

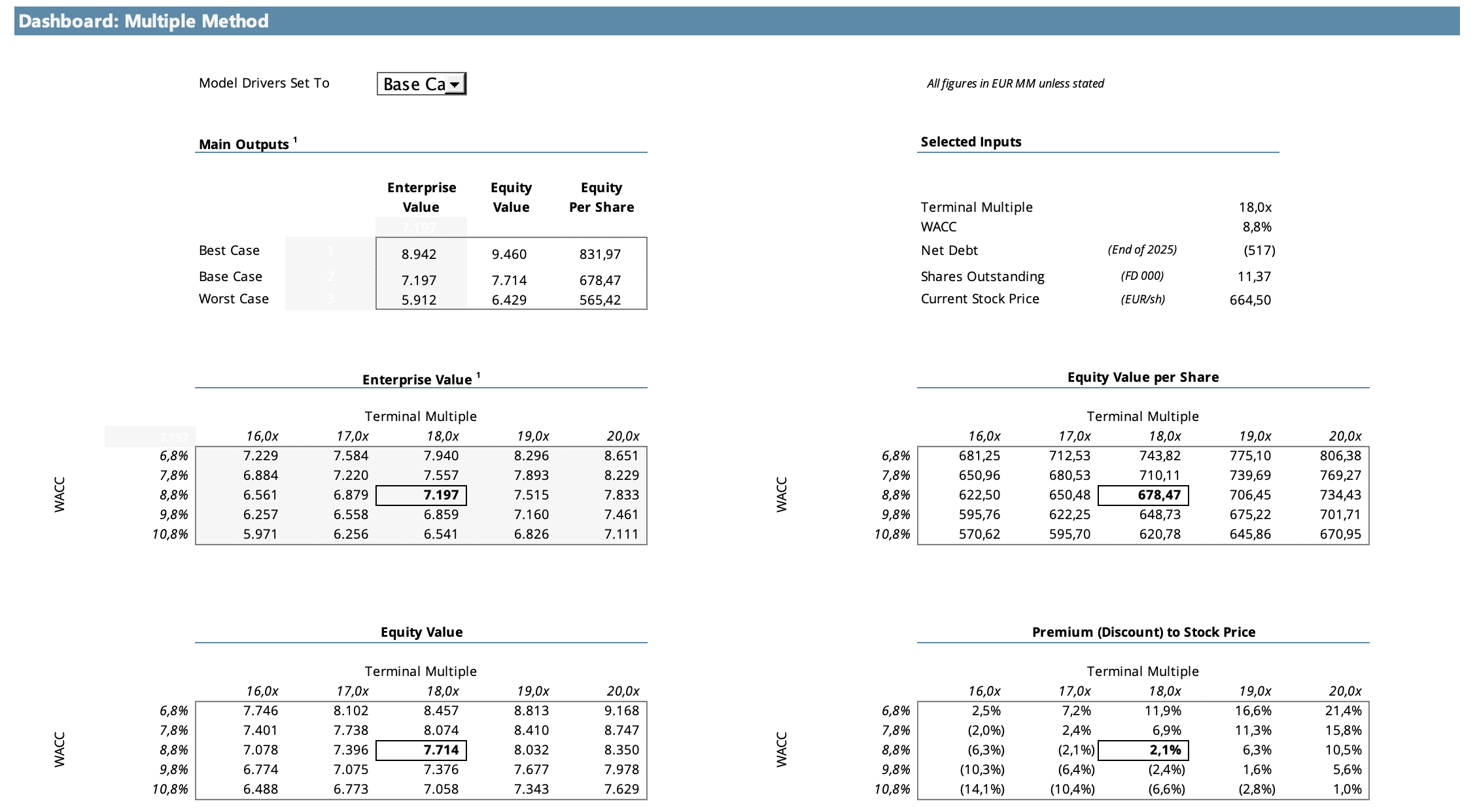

Sin margen de seguridad al precio actual: A €664, Rational cotiza prácticamente en línea con el valor intrínseco bajo el método de exit multiple en el escenario base (€678/acción con EV/EBITDA terminal 18x). El método de perpetuidad arroja un descuento del 34%, lo que significa que para justificar el precio actual con ese método hay que asumir un WACC más bajo o un crecimiento terminal más alto que el 2%.

Presión de márgenes en 2026: El propio management anticipó una posible presión en los márgenes, por el impacto combinado de aranceles de Trump sobre exportaciones alemanas, efectos de tipo de cambio adversos y el aumento del gasto en R&D, que creció un 44% en dos años.

Negocio de producto único en nicho específico: Rational es, en esencia, una empresa de un producto en un mercado estrecho. Diversificación cero.

Concentración total en producción: Toda la fabricación de su producto estrella está en Landsberg am Lech. Un evento disruptivo en esa planta afecta toda la cadena de suministro sin alternativa geográfica de corto plazo.

Target Price

Base case: €678/acción

Best case: €832/acción

Worst case: €565/acción

Mi posición

Tengo una posición en Rational a un precio promedio de €628/acción. No es una apuesta a la revalorización agresiva: el escenario base de mi modelo arroja €678, lo que deja poco margen desde el precio de compra. La decisión responde a tres factores. Primero, la acción se encontraba en sus múltiplos más bajos de los últimos años. Segundo, mis valoraciones tienden a ser conservadoras, por lo que el valor intrínseco real probablemente esté algo por encima de lo que muestra el modelo. Tercero, es una empresa que conozco en profundidad desde hace años y en la que tengo alta convicción en la calidad del negocio. Para mí, eso justifica mantener una posición pequeña incluso cuando el margen de seguridad no es el ideal.

Introducción

Rational AG es una empresa alemana fundada en 1973 y líder mundial en soluciones de cocción profesional. Su producto más reconocido es el horno combinado (Combi-Steamer), que transformó la industria al integrar distintos métodos de cocción en un solo equipo. A lo largo de los años, la compañía ha ampliado su portafolio con innovaciones de alto valor agregado como el iVario, una alternativa multifuncional a las marmitas, sartenes y freidoras tradicionales, y más recientemente el iHexagon, el cual combina aire caliente, vapor y microondas para lograr una mayor velocidad en la cocina profesional.

Gracias a esta estrategia de innovación continua, Rational ha construido una posición dominante en el mercado global, con presencia en más de 120 países, una sólida red de distribución y una reputación de marca asociada a calidad, eficiencia y tecnología de vanguardia para cocinas profesionales.

Modelo de negocio

Rational se define como el inventor y líder del mercado de sistemas de cocción multifuncionales inteligentes. En la práctica, eso significa que diseña, fabrica y vende equipos de cocción profesional a través de una red de distribuidores especializada en más de 120 países, complementada por una fuerza de ventas directa propia en los mercados más grandes. La empresa reporta un único segmento de negocio, pero el análisis detallado revela tres flujos de valor diferenciados.

Hardware: iCombi, iVario & iHexagon

iCombi

El iCombi Pro es el producto que define a Rational. Es un horno combinado (a vapor, convección y combinado) que mediante sensores de temperatura y humedad, algoritmos de inteligencia artificial y bases de datos de miles de procesos de cocción, es capaz de cocinar prácticamente cualquier alimento con consistencia perfecta sin necesidad de supervisión continua del cocinero. Está disponible en versiones de 6, 10 y 20 bandejas, con precios que van desde aproximadamente €8.000 hasta €35.000 dependiendo del tamaño y configuración.

Lo que diferencia al iCombi Pro de cualquier competidor no es solo la tecnología: es el concepto de Cooking Intelligence. El sistema no solo ejecuta una receta: la aprende, la adapta a las características específicas del alimento en cada cocción (peso, temperatura inicial, estado), y la mejora con cada ciclo. Un restaurante que lleva cinco años usando el iCombi tiene un sistema que “conoce” sus recetas mejor que muchos empleados. Ese conocimiento acumulado es irreplicable y es la razón fundamental del switching cost.

En el siguiente video se ve cómo cocinan desde mariscos hasta fideos (¡sí todo al mismo tiempo!), sin contaminación de olores.

iVario

El iVario Pro complementa la propuesta con cocción multifunción en sartenes de gran capacidad: fritura, cocción a presión, salteado y braseado en un solo equipo. Juntos, el iCombi y el iVario pueden reemplazar hasta el 90% del equipamiento de una cocina comercial convencional, reduciendo el consumo energético hasta un 40% y el desperdicio de materias primas hasta un 22%.

iHexagon

Es el último lanzamiento de la empresa, anunciado el 26 de febrero de 2024.

En palabras de la misma empresa: el iHexagon es el primer sistema de cocción del mundo que combina de forma inteligente y adaptativa vapor, aire caliente y energía de microondas en seis bandejas.

Lo que busca este producto es lograr la mayor calidad posible al menor tiempo posible.

Software y servicios digitales: ConnectedCooking

ConnectedCooking es la plataforma digital de Rational que permite gestión remota de los equipos, actualizaciones de software, monitoreo de rendimiento y biblioteca compartida de recetas. Más de 150.000 establecimientos en todo el mundo están conectados a la plataforma, que Rational ofrece de forma gratuita para todos los equipos compatibles. La lógica es la misma que la de muchas plataformas industriales: el valor no está en cobrar por el software, sino en profundizar el switching cost, fidelizar al cliente y generar datos de uso que mejoran el producto de forma continua.

El componente estratégico de ConnectedCooking es todavía poco reconocido por el mercado en la valoración. Hoy su contribución a los ingresos es marginal, pero el valor real es indirecto: la plataforma genera datos de millones de procesos de cocción reales que alimentan los algoritmos del iCombi, anticipa necesidades de mantenimiento y crea un canal de comunicación directo con el operador que ningún competidor tiene a esa escala. Para el cliente, ConnectedCooking es también una fuente de eficiencia operativa concreta: las recetas se sincronizan automáticamente entre equipos de distintos establecimientos, los informes de consumo energético se generan de forma automática y las actualizaciones de firmware se instalan remotamente. En un grupo de restauración con 50 establecimientos, esa capacidad de gestión centralizada tiene un valor económico real.

Si Rational decidiera monetizar la plataforma más agresivamente en el futuro, podría convertirse en una línea de ingresos recurrentes de mayor margen que el hardware. Por ahora, su función es reforzar el foso: cada mes que un establecimiento opera con ConnectedCooking es un mes más de datos acumulados, de recetas programadas y de dependencia operativa que hace más costoso migrar a un competidor.

Servicio y posventa

El servicio técnico y la venta de repuestos y consumibles generan ingresos recurrentes sobre la base instalada de más de 900.000 unidades en todo el mundo. A diferencia de otros fabricantes industriales, Rational tiene una red de servicio técnico propia en los mercados principales y certificada en los mercados secundarios. El contrato de mantenimiento es una fuente de lealtad adicional: el cliente que tiene contrato de mantenimiento con Rational tiene una razón más para no cambiar de marca en la próxima renovación de equipo.

Este segmento genera ingresos predecibles y tiene menor exposición al ciclo económico. Aunque Rational no publica el desglose de ingresos entre hardware y servicios, por la información brindada en conference calls de años anteriores, se sabe que alrededor de un 30% de los ingresos corresponde a estos servicios.

Calidad del negocio

Ventas

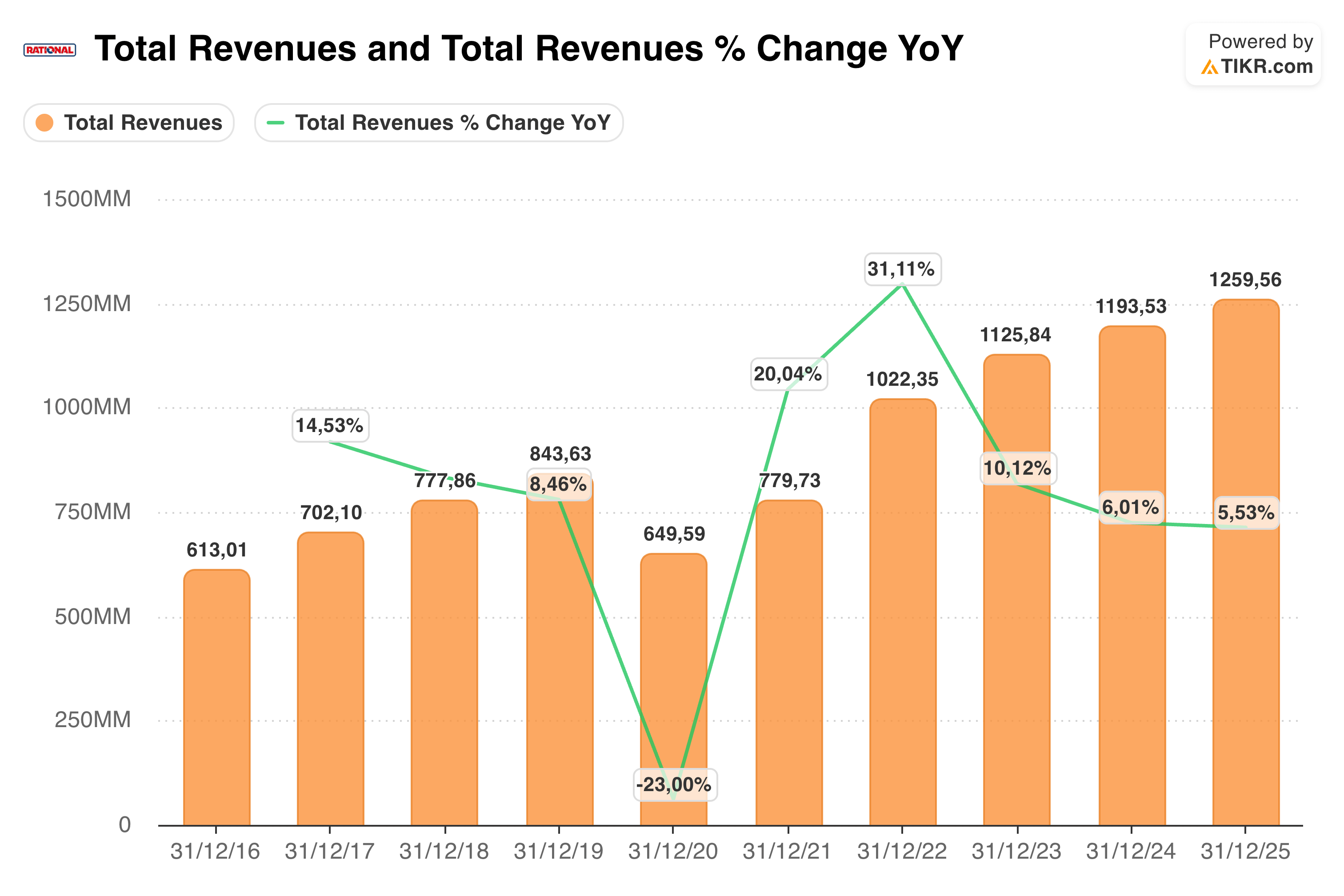

Los ingresos de 2025 superaron los €1.250M por primera vez en la historia de la empresa, con un crecimiento del 5,5% a tipo de cambio reportado y del 8% a tipos constantes. Las caídas de tipo de cambio adversas, principalmente el dólar y el yen frente al euro, costaron aproximadamente 2,5 puntos porcentuales de crecimiento. Norte América y Europa fueron los principales motores de crecimiento, con crecimientos en Q4 2025 del 12,1% y 8,0% respectivamente. Japón creció al 11,2%.

El crecimiento histórico acumulado desde 2016 hasta 2025 fue de un 7,3% CAGR en ingresos , a pesar de la caída del 23% en 2020, lo que confirma que la pandemia fue un shock externo que interrumpió una trayectoria estructural, no una señal de debilidad del negocio. La recuperación desde los mínimos de 2020 fue particularmente sólida: en 2021 y 2022 Rational creció al 20% y 31% respectivamente, confirmando que la demanda diferida se materializó con fuerza.

El guidance para 2026 apunta a un crecimiento en el rango de “mid-to-high single digit”, consistente con el consenso de analistas que proyecta aproximadamente €1.34B de ingresos (+6,4%). El contexto de incertidumbre geopolítica, incluyendo la guerra en Oriente Medio, el impacto en costos de energía y los aranceles, añade dispersión a las proyecciones.

Todas las ventas son orgánicas, no es una empresa que realice adquisiciones.

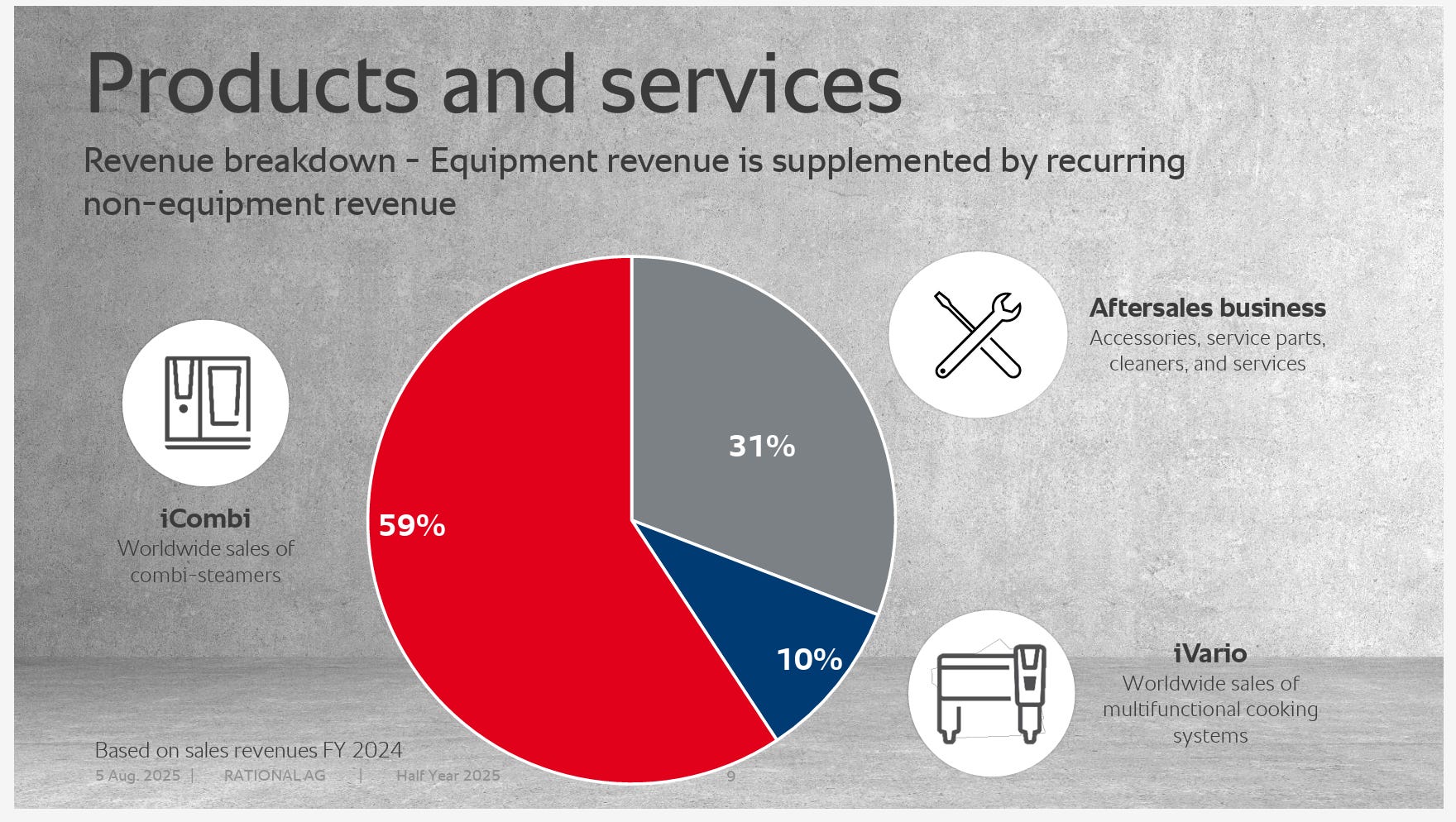

Si desglosamos las ventas por segmentos, la empresa informa que durante el 2025 aproximadamente un 88%, mientras que el 12% restante son del iVario. En ambos casos están incluidas las ventas de repuestos, accesorios y mantenimiento, que fueron de un 31% en el 2024.

En cuanto al porcentaje de ventas por tipo de cliente, quienes más aportan son los restaurantes con servicio y catering (ambos con un 40%) completando el 20% restante las ventas retail (13%) y los restaurantes sin servicio (7%):

Entre algunos de los clientes podemos encontrar cadenas de restaurantes como Yum! Brands (KFC, Taco Bell, Pizza Hut) que es cliente hace por lo menos 20 años o Nando’s. De todas formas, los productos de Rational no son solo importantes para cadenas de restaurantes sino también para los mejores restaurantes del mundo, tal como es el caso del chef Martín Berasategui, quien posee 12 estrellas Michelin.

También confían en Rational empresas de cruceros como Carnival, Costa, hoteles como IHG, Radisson, Hyat o supermercados como Walmart.

En los siguientes links se pueden ver algunos de los clientes de Rational:

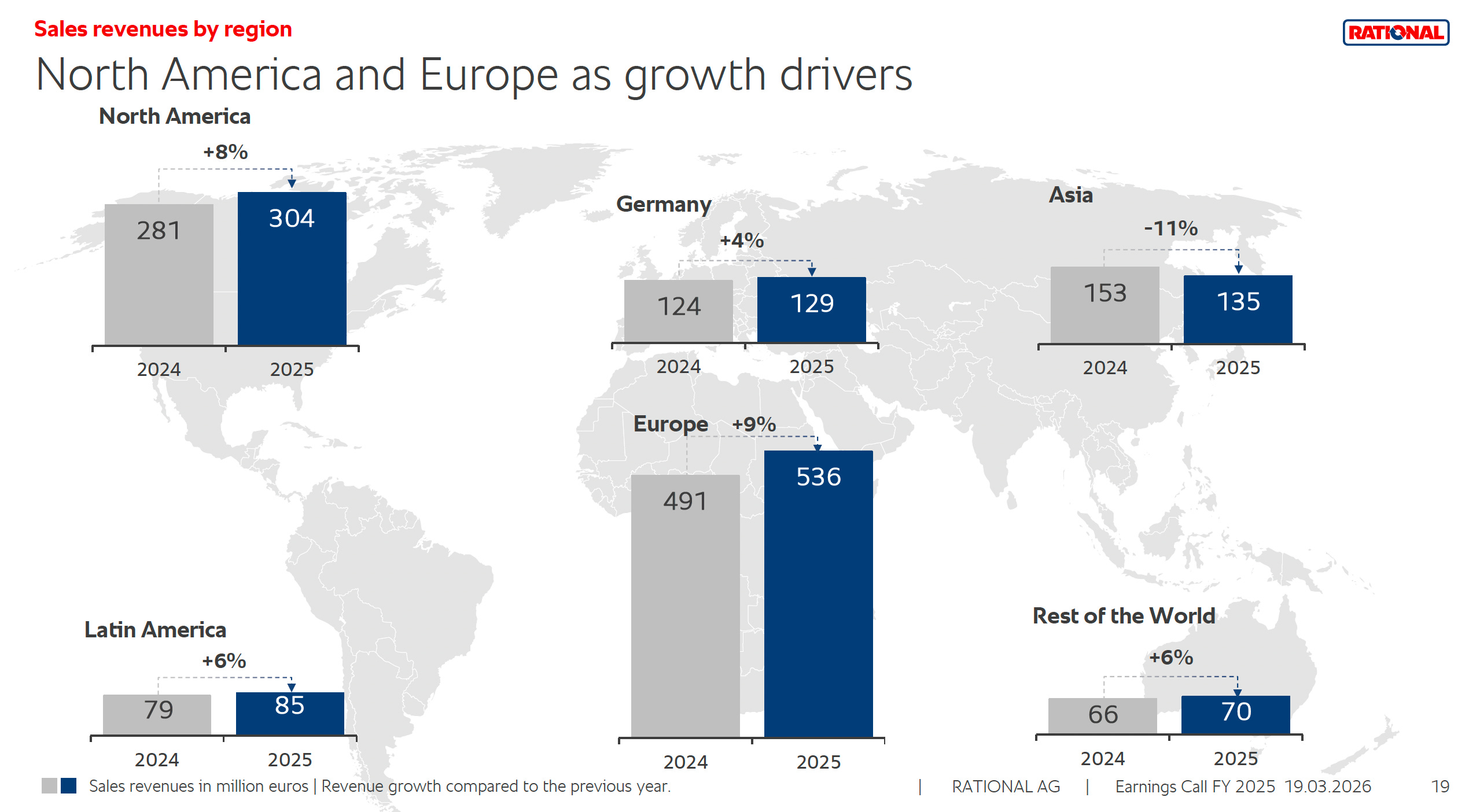

Por último, en cuanto a las ventas por región, un 53% aproximadamente se originan en Alemania y resto de Europa, un 24% en América del Norte y un 11% en Asia. El resto se distribuye entre América Latina y Resto del mundo.

Análisis Vertical

Income Statement

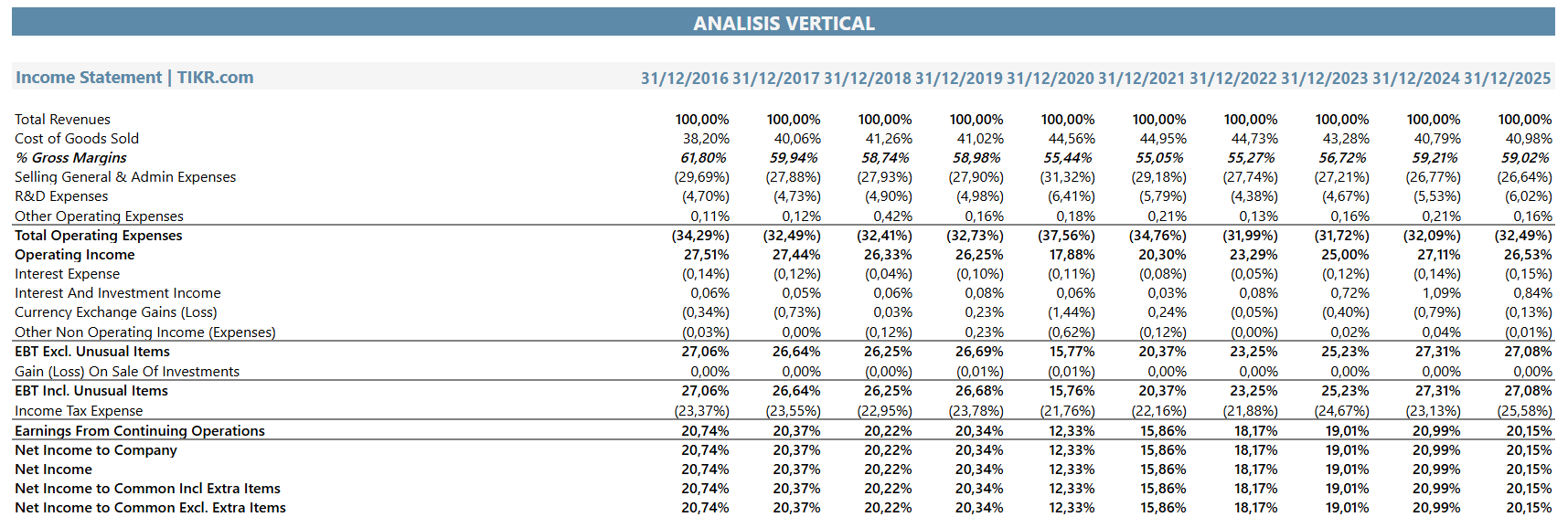

El análisis de la cuenta de resultados de Rational revela una empresa con una estructura financiera que no tiene equivalente entre sus pares industriales. El margen bruto del 59,0% en 2025 es extraordinario para una empresa manufacturera: para contextualizarlo, Middleby Corporation, el comparable estadounidense más directo, tiene un margen bruto del 39,1% en el mismo período. Electrolux Professional, el competidor europeo más cercano, tiene un 34,2%. La brecha de 20-25 puntos en margen bruto es permanente y estructural, no cíclica.

Ese margen no es accidental: es el resultado del pricing power genuino de Rational. Cuando la empresa sube los precios del iCombi en un 5%, la demanda no cae, en muchos casos la percepción de valor aumenta, porque el cliente no está comprando un equipo por precio sino por retorno. Un iCombi que ahorra €20.000 anuales en personal y energía justifica un precio de €15.000 incluso si el competidor ofrece un equipo similar por €10.000. Ese es el mecanismo que sustenta el margen bruto estructuralmente alto.

Los gastos operativos tienen tres componentes relevantes. El SG&A representa aproximadamente el 26,6% de los ingresos en 2025, relativamente estable históricamente. El R&D representa el 6,0% de ingresos en 2025 (€75,8M), creciendo significativamente desde el 4,7% de 2016: es la inversión en mantener la ventaja tecnológica. Los gastos en D&A son bajos en términos absolutos (€34M), reflejando la baja intensidad de capital del modelo. El resultado es un EBIT margin del 26,5% que, aunque ligeramente inferior al 27,1% de 2024, sigue siendo de primer nivel para cualquier empresa manufacturera.

La ligera compresión del margen en 2025 respecto a 2024 (de 27,1% a 26,5%) refleja el incremento de R&D y los mayores gastos de expansión comercial, no un deterioro estructural. El management anticipa mayor presión en 2026 por aranceles y tipo de cambio, con margen guidance de 25-26%.

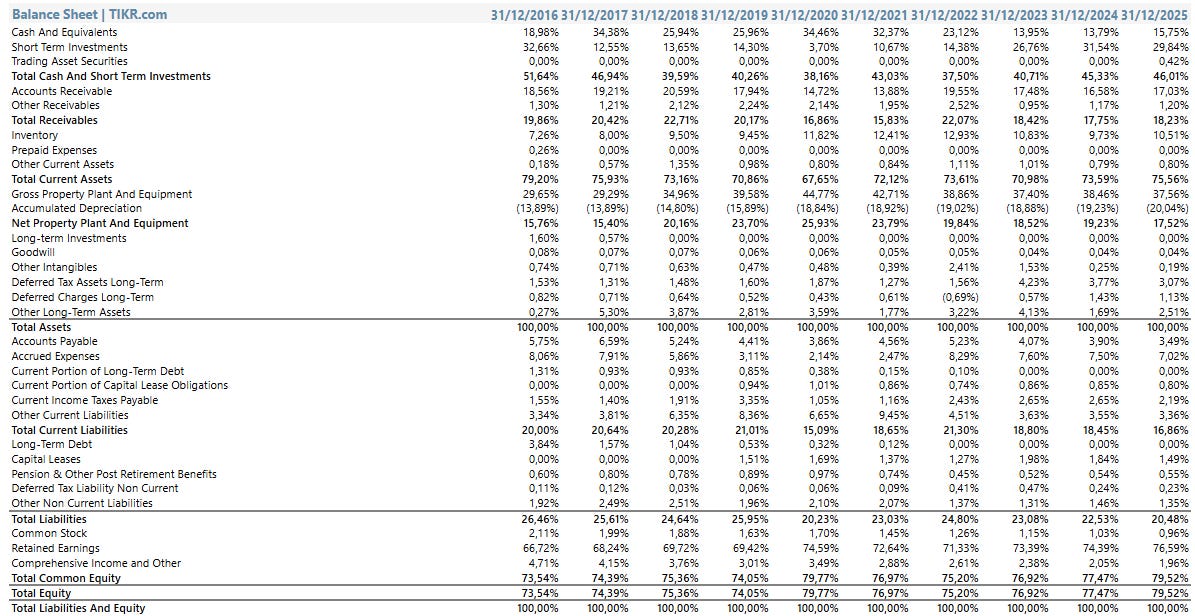

Balance Sheet

La posición de caja neta al 31 de diciembre de 2025 era de €517M, con una deuda total de apenas €27M correspondiente casi en su totalidad a arrendamientos de capital. Eso representa una de las posiciones financieras más conservadoras del sector industrial europeo.

La estructura de activos refleja el modelo de negocio ligero en capital: los activos fijos netos (PP&E) representan apenas el 17,5% del balance, €207M sobre €1.183M de activos totales, consistente con una empresa que fabrica equipos de alto valor unitario con procesos productivos relativamente eficientes en capital. En contraste, el 46% del activo total está en caja e inversiones de corto plazo, lo que confirma la generación de caja estructural del negocio.

El patrimonio neto ha crecido consistentemente de €535M en 2020 a €941M en 2025, un incremento del 76% en cinco años. Eso significa que incluso después de una política de dividendos muy generosa, Rational retiene suficiente beneficio para reforzar su balance año a año.

Un indicador que merece atención especial es el current ratio de 4,48x en 2025. Ese nivel extraordinariamente alto (el sector industrial europeo tiene current ratios típicos en el rango de 1,5-2,5x) refleja la acumulación de liquidez y la ausencia de deuda a corto plazo.

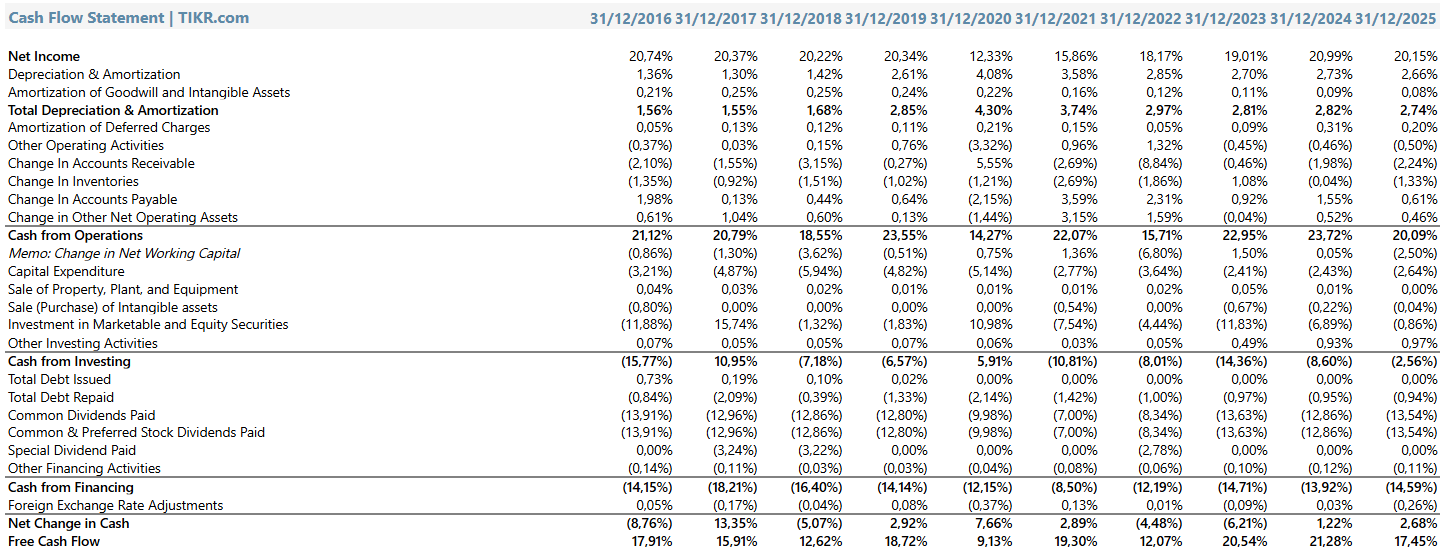

Cash Flow Statement

El free cash flow de 2025 fue de aproximadamente €220M, por debajo de los €254M de 2024. La caída no refleja deterioro operativo: fue consecuencia de una mayor inversión en capital circulante (principalmente incremento de inventarios y cuentas por cobrar ante el crecimiento de ventas) y de un capex ligeramente más elevado de €33M (vs €29M en 2024). El CFO fue de €253M, prácticamente en línea con el año anterior.

La calidad del FCF de Rational es excepcional. El ratio CFO/Ingresos fue del 20,1% en 2025, y el ratio FCF/Ingresos del 17,5%, ambos en el rango histórico del 16-21% y muy por encima de la mayoría de los comparables industriales. Middleby Corporation, con mayor apalancamiento y mayor intensidad de capex, genera FCF margins en el rango del 10-12%. Electrolux Professional genera FCF margins por debajo del 8%.

La conversión de beneficio neto a FCF es uno de los indicadores más relevantes de la calidad del earnings. En el caso de Rational, la conversión es consistentemente alta: el CFO de 2025 (€253M) es prácticamente equivalente al beneficio neto (€254M), lo que confirma que los beneficios reportados son cash earnings reales, no artefactos contables.

Equipo Directivo y Estructura Accionarial

El equipo directivo de Rational combina una amplia experiencia en la industria con una marcada estabilidad en sus cargos, uno de los pilares del éxito sostenido de la compañía.

Dr. Peter Stadelmann, CEO:

Peter Stadelmann es el CEO de Rational AG desde 2014, cuando sucedió al fundador Siegfried Meister. Stadelmann estudió ingeniería mecánica y obtuvo su doctorado antes de incorporarse a Rational en 1998 como Director de Desarrollo de Producto. En ese rol lideró el desarrollo del iCombi Pro y fue el arquitecto tecnológico de la plataforma Cooking Intelligence. Su transición al rol ejecutivo fue la de un tecnólogo que entiende el producto desde adentro.

Su filosofía de gestión puede resumirse en una frase que repite consistentemente en los earnings calls: “Queremos ser los mejores, no los más grandes.” Esa frase no es marketing: es la descripción literal de cómo Rational toma decisiones de producto. La empresa rechaza sistemáticamente la tentación de extender el portfolio hacia categorías adyacentes de menor calidad para capturar volumen.

Bajo su liderazgo, Rational aceleró la evolución digital con ConnectedCooking, lanzó el iVario Pro como extensión del portfolio hacia cocción multifunción, y desarrolló el iHexagon que abre el segmento QSR.

Dr. Martin Hermann, CTO: se incorporó en septiembre de 2022, liderando las áreas de tecnología e innovación.

Markus Paschmann, CSMO: trabaja en la empresa desde diciembre de 2013, a cargo de marketing y estrategia comercial global.

Jörg Walter, CFO: se unió a Rational en 2011 y es responsable de finanzas y control de gestión.

Peter Wiedemann, COO: uno de los miembros más antiguos del equipo, forma parte de la compañía desde 1988, liderando las operaciones globales.

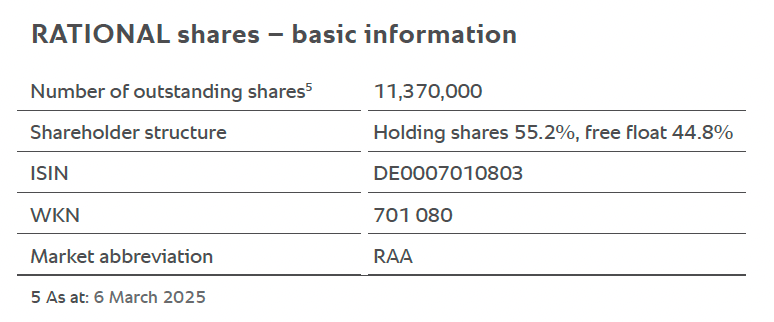

En cuanto a la estructura accionarial, aproximadamente el 55% del capital está en manos de accionistas estratégicos: la familia del fundador posee cerca del 47%, mientras que el Presidente del Consejo de Administración controla alrededor del 7,8%. El 45% restante corresponde al free float, distribuido entre inversores institucionales y minoristas.

Competitividad

Moat

Su fortaleza radica en varios pilares que, combinados, le otorgan una posición de liderazgo casi indiscutida.

En primer lugar, la imagen de marca: en el mundo de la gastronomía profesional, “Rational” es prácticamente sinónimo de calidad, confiabilidad e innovación. Sus productos marcan el estándar tecnológico del sector, mientras que su red de ventas y servicio posventa es la más desarrollada y cercana al cliente.

Además, existen costos de cambio (switching costs) que refuerzan su foso competitivo. Los equipos Rational son productos de alto valor que no se reemplazan con frecuencia, lo que genera una relación de largo plazo con el cliente y un flujo constante de ingresos por accesorios, repuestos y mantenimiento. A esto se suma la plataforma ConnectedCooking, que permite conectar y gestionar de forma remota los equipos en distintas ubicaciones, una característica especialmente valiosa para cadenas de restaurantes, hoteles o cruceros. En estos casos, cuando una empresa decide expandirse, lo más probable es que elija seguir utilizando equipos Rational para mantener la interoperabilidad dentro de su red.

En definitiva, el foso de Rational no se apoya en monopolios naturales ni en efectos de red masivos, sino en algo más sutil pero igual de poderoso: reputación, fiabilidad e integración con el cliente. Es una compañía que ha construido su ventaja a base de innovación constante, cercanía y una calidad de producto tan alta que hace que sea la más elegida por los chefs.

Market Share y TAM

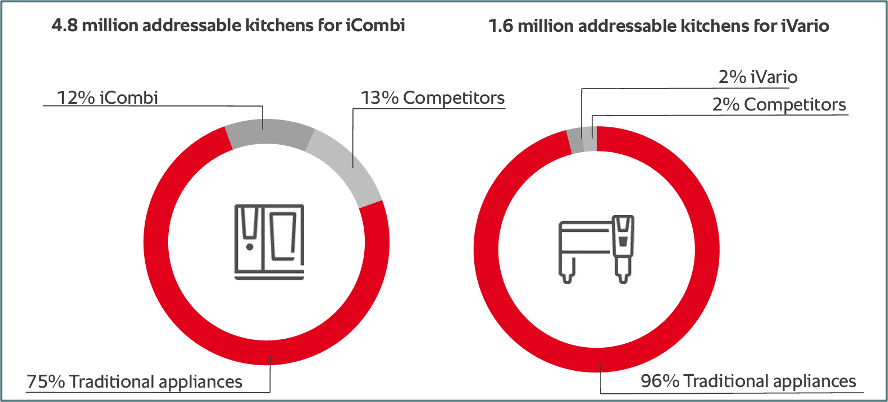

Es una empresa líder en su industria, ya que posee aproximadamente el 50% de participación de mercado respecto a productos similares. Como puede observarse en el gráfico, la industria gastronómica aún utiliza en su mayoría equipamiento tradicional de cocina. Es por esta razón que la empresa estima que el mercado potencial es de unos 4.8 millones para los hornos iCombi y de 1.6 millones para el iVario.

Principales competidores

Rational forma parte de la industria global de equipos de cocción profesional, un mercado altamente competitivo y fragmentado, donde conviven grandes fabricantes internacionales con numerosos actores locales. A pesar de su tamaño, la industria aún muestra un bajo nivel de modernización, ya que la mayoría de los establecimientos continúa utilizando equipos de cocción tradicionales. Este contexto representa una gran oportunidad de crecimiento para empresas como Rational, que lideran la transición hacia soluciones más eficientes, digitales y conectadas dentro del sector gastronómico profesional.

The Middleby Corporation (EE. UU.)

Middleby Corporation es el comparables más relevante de Rational en términos de escala, aunque su perfil de negocio es radicalmente diferente. Middleby es un conglomerado de equipamiento de restauración con más de 100 marcas adquiridas, que van desde parrillas industriales hasta sistemas de refrigeración. Con más de $3.800M de ingresos en 2025 (contra €1.260M de Rational), es mayor en escala pero mucho menos rentable: margen bruto del 39,1% vs 59,0% de Rational, margen EBIT del 18,6% vs 26,5%.

La diferencia entre Middleby y Rational es la diferencia entre un portfolio manager de marcas industriales y un fabricante de producto premium con pricing power genuino. Middleby crece principalmente por adquisiciones, ha completado más de 80 en los últimos 20 años, lo que requiere capital intensivo y crea complejidad organizacional. Rational crece orgánicamente con el mismo producto mejorado iterativamente. Ambas estrategias pueden generar valor, pero la de Rational es estructuralmente menos dependiente del acceso a capital y menos vulnerable a la integración de adquisiciones mal ejecutadas.

El margen neto de Middleby en 2025 fue de -8,7%, afectado por un goodwill impairment. Excluyendo ese efecto, el margen normalizado es positivo pero modesto. El ROIC de Middleby en 2025 fue del 11,8% vs 34,5% de Rational: la diferencia es la medida más directa del diferencial de calidad entre ambas empresas.

Electrolux Professional AB (Suecia)

Electrolux Professional es uno de los competidores europeos más directo de Rational. Spinoff de Electrolux en 2020, opera en tres segmentos: Food (equipamiento de cocina profesional), Beverage (equipamiento de café y bebidas calientes) y Laundry (lavandería profesional). Sus ingresos en 2025 fueron de aproximadamente €900M, con un margen bruto del 34,2% y un EBIT margin del 8,3%.

En el segmento de cocina profesional, Electrolux Professional compite con Rational con hornos combinados y sistemas de cocción, pero desde un posicionamiento de precio más bajo y propuesta de valor más masiva. Sus equipos están menos integrados tecnológicamente, no tienen el nivel de inteligencia de cocción del iCombi, y carecen de una plataforma digital equivalente a ConnectedCooking. El cliente que puede pagar un iCombi generalmente no elige a Electrolux Professional: elige entre Rational y esperar.

Los márgenes de Electrolux Professional (EBIT 8,3% en 2025) confirman que competir con Rational en precio en el segmento premium no es una estrategia viable: los costos de I+D y servicio necesarios para mantenerse relevante no son recuperables con márgenes de esa escala. La empresa está intentando un reposicionamiento hacia servicios digitales, pero la distancia tecnológica con Rational es sustancial.

Ali Group (Italia)

Con sede en Milán, Ali Group es uno de los conglomerados más grandes del mundo dedicados a la fabricación de equipos para servicios de alimentación. Reúne más de 110 marcas bajo su paraguas, con presencia en más de 150 países y una red productiva verdaderamente global. En 2024, sus ingresos superaron los €1.4 mil millones, impulsados por la recuperación del canal Horeca y la consolidación de sus distintas líneas de producto. Ali Group ofrece prácticamente todo el equipamiento imaginable para cocinas profesionales: hornos, freidoras, lavavajillas, refrigeración, panadería y heladería industrial. Su fortaleza está en la escala y diversidad, aunque su enfoque no es tan especializado ni premium como el de Rational. Representa, más que un rival directo, una referencia en tamaño y alcance dentro del ecosistema de foodservice.

MKN Maschinenfabrik Kurt Neubauer GmbH & Co. KG (Alemania)

MKN es una empresa familiar alemana fundada en 1946 y con sede en Wolfenbüttel. Se especializa en tecnología térmica de alta gama para cocinas profesionales, con productos orientados a hoteles, caterings, instituciones y embarcaciones marítimas. Su reputación se basa en la ingeniería de precisión, la durabilidad y la personalización de equipos. Con ventas anuales cercanas a los €125 millones, MKN es mucho más pequeña que Rational, pero compite en el mismo segmento premium y comparte valores similares de calidad y fiabilidad. Su tamaño más acotado le permite mantener una fuerte identidad artesanal, aunque limita su capacidad para expandirse globalmente al ritmo de Rational.

UNOX S.p.A. (Italia)

UNOX es otro de los competidores más directos de Rational en Europa. Fundada en 1990 en Padua, Italia, la compañía se ha consolidado como líder en innovación, digitalización y conectividad aplicada a la cocina profesional. Sus líneas CHEFTOP-X y BAKERTOP-X compiten de manera directa con el iCombi Pro, mientras que su plataforma digital Digital.ID ofrece una experiencia conectada similar a ConnectedCooking. Con presencia en más de 110 países y una facturación estimada de €330 millones en 2024, UNOX se ha posicionado como la alternativa más moderna y dinámica dentro del segmento de cocción inteligente. Si bien su escala es menor, su crecimiento es acelerado y su cultura de innovación la convierte en el rival más serio de Rational en Europa.

Alto-Shaam (EE. UU.)

Con sede en Menomonee Falls, Wisconsin, Alto-Shaam es una empresa privada estadounidense especializada en hornos combinados, equipos de cocción lenta (Cook & Hold) y sistemas de cocción multifunción. Presente en más de 90 países, se ha ganado un lugar en el segmento de alta gama gracias a la durabilidad y eficiencia energética de sus productos. Aunque no publica cifras financieras detalladas, se estima que su tamaño es significativamente menor que el de Rational o Middleby. No obstante, su prestigio entre chefs profesionales y su foco en innovación tecnológica la convierten en un competidor respetado dentro del nicho premium, especialmente en América del Norte.

Comparativo de métricas financieras

A continuación presento distintas métricas y ratios financieros: márgenes, rentabilidad, solvencia y eficiencia, que permiten comparar el desempeño de Rational AG con el de sus principales competidores que cotizan en bolsa.

También incluyo a Welbilt, que fue adquirida por Ali Group en 2022 y desde entonces dejó de cotizar, pero cuyos números históricos (entre 2015 y 2021) sirven como una referencia adicional muy útil dentro del sector.

Vale aclarar que los competidores de Rational cuentan con carteras de productos mucho más amplias y diversificadas, por lo que las cifras reflejan el resultado total consolidado de cada empresa, incluyendo negocios que no necesariamente compiten de manera directa con Rational.

Aunque esto puede distorsionar parcialmente la comparación (beneficiando o perjudicando a algunas compañías según su mezcla de productos), decidí mantener esta metodología porque es la más representativa y consistente con la información pública disponible.

En otras palabras, el objetivo no es buscar una precisión milimétrica, sino entender el posicionamiento relativo de Rational dentro de su industria, y cómo se compara su rentabilidad y fortaleza financiera frente a los principales actores globales del sector.

Ventas

El análisis del crecimiento de ingresos histórico revela de forma inequívoca quién tiene el motor más sólido. Rational creció durante 2016-2025 de forma más consistente que sus pares: el único año negativo fue 2020 (-23%) por la pandemia, y la recuperación fue total y rápida (+20% en 2021, +31% en 2022). Middleby, que opera con modelo de adquisiciones agresivo, tuvo un 2022 de fuerte crecimiento (+24%), pero en 2023-2024 ya mostró retroceso. Electrolux Professional tuvo su pico de crecimiento en 2022 (+40%) desde una base baja, pero retrocedió en 2025 (-3,3%). La diferencia clave: Rational crece orgánicamente por demanda de producto. Middleby y Electrolux Professional dependen de ciclos de adquisición o de la recuperación del gasto hotelero.

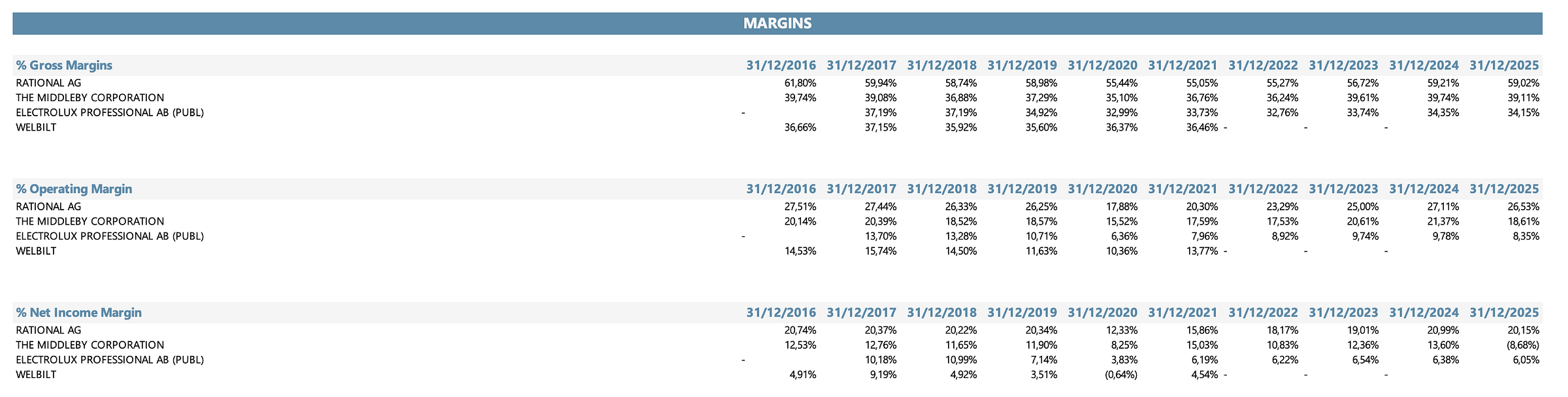

Márgenes

La historia de márgenes es donde la superioridad estructural de Rational se hace más visible. El gross margin del 59,0% en 2025 no solo es el más alto del grupo: es el más estable. En la pandemia de 2020, cuando el sector sufrió desapalancamiento operativo severo, el gross margin de Rational cayó solo al 55,4%, mientras Middleby bajaba al 35,1% y Electrolux Professional al 33,0%. Esa resiliencia en el margen bruto confirma que Rational tiene pricing power real en el sentido más estricto: puede subir precios o mantenerlos incluso cuando el volumen cae porque el cliente no tiene sustituto equivalente al precio que justifique migrar.

El EBIT margin cuenta la misma historia con más claridad aún. Rational opera consistentemente en el rango del 25-27%, con un único valle en 2020 (17,9%) por la caída de volumen. Middleby ronda el 15-20% en años normales. Electrolux Professional ha mostrado un margen operativo en contracción desde el 13,7% de 2017 hasta el 8,3% de 2025, revelando la dificultad de competir en un segmento de equipamiento más estandarizado sin el pricing power que tiene Rational.

Estructura del Balance General

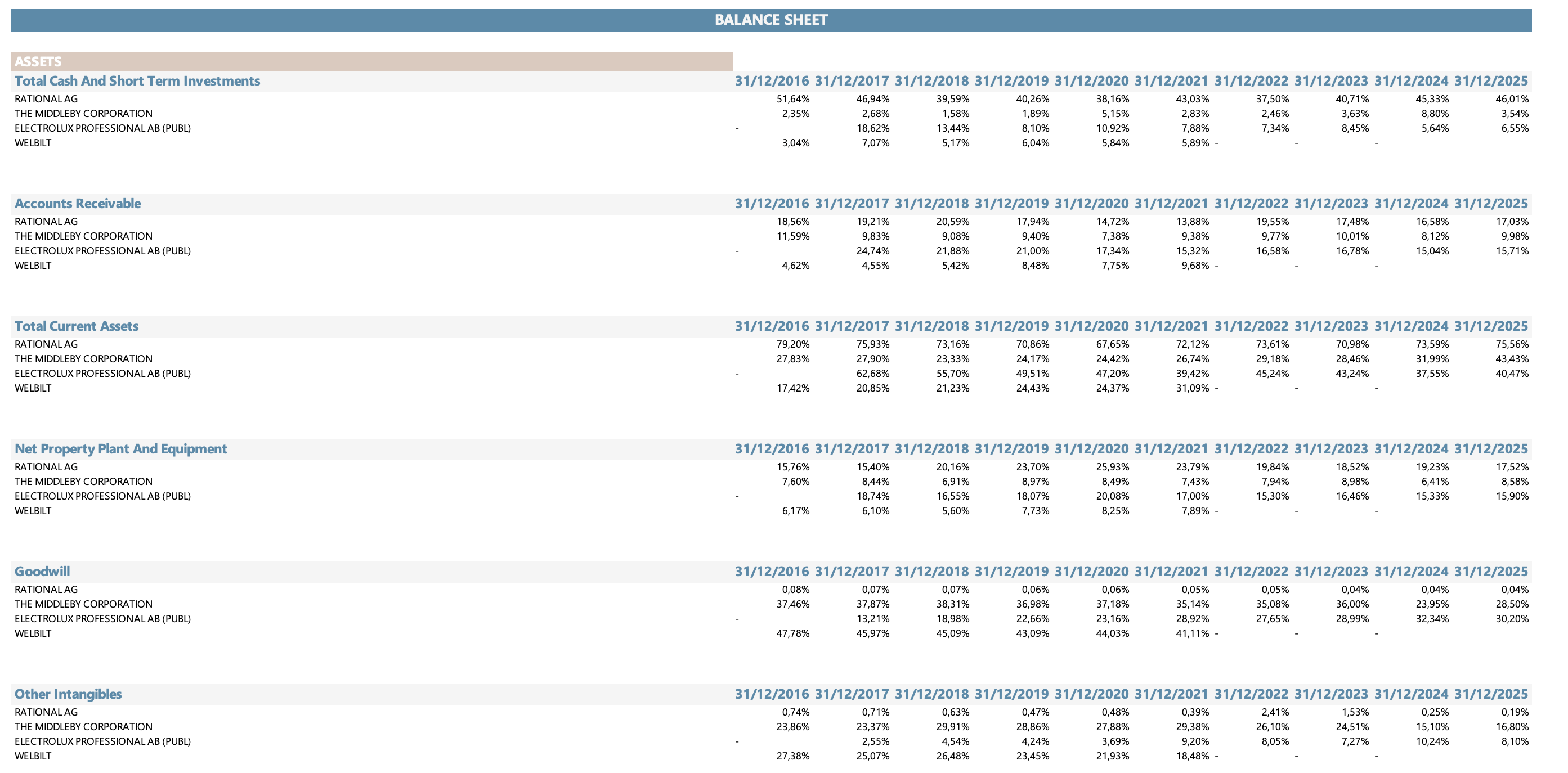

La estructura de activos de Rational AG es muy diferente a la del resto de sus competidores, y eso dice mucho sobre su modelo de negocio.

El dato más llamativo es la posición de caja: Rational tiene el 46,0% de sus activos en caja e inversiones de corto plazo en 2025, frente al 3,5% de Middleby y el 6,5% de Electrolux Professional. Esa diferencia no es accidental: es el resultado de décadas de generación de caja sin adquisiciones ni recompras agresivas que la drenaran.

La posición de goodwill e intangibles de Middleby refleja el modelo de crecimiento por adquisición: cada empresa comprada añade goodwill al balance. Cuando los negocios adquiridos decepcionan, como ocurrió con algunas marcas de Middleby, ese goodwill se convierte en un riesgo de impairment que se materializó en 2025 (-8,7% de margen neto). Rational tiene un goodwill de apenas €420K (0,04% del activo): nunca ha necesitado adquirir para crecer.

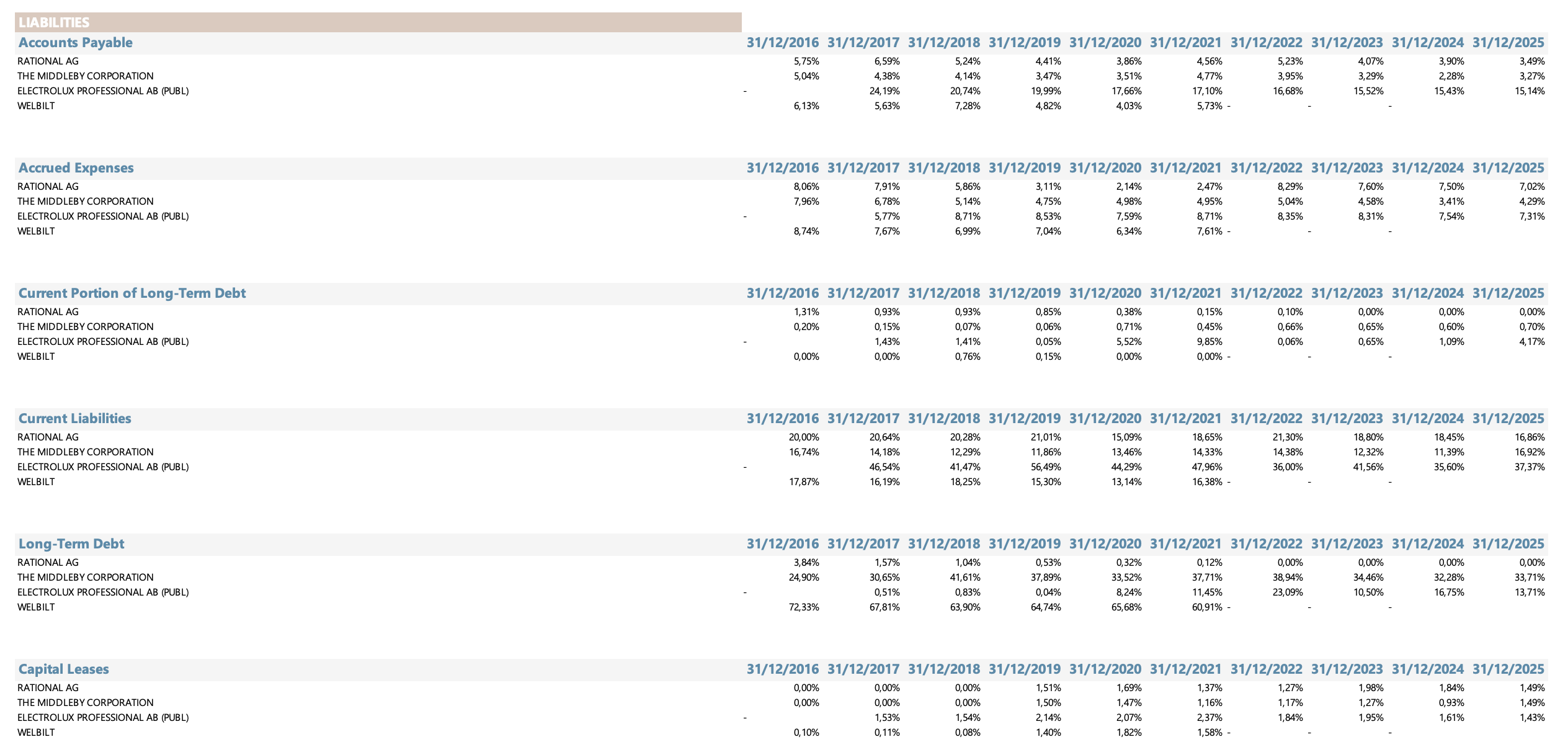

En el costado del pasivo, Rational AG vuelve a destacar por su extremadamente bajo nivel de endeudamiento y su solidez patrimonial. A lo largo de toda la última década, la empresa prácticamente no ha tenido deuda financiera significativa, con un ratio de deuda de largo plazo cercano a 0 % en los últimos ejercicios. Esta política conservadora le otorga una enorme estabilidad y refleja una filosofía de gestión que prioriza la autofinanciación y la independencia operativa.

En contraste, Middleby y Electrolux Professional presentan estructuras mucho más apalancadas. Middleby ha financiado buena parte de su crecimiento a través de adquisiciones, lo que se traduce en una deuda de largo plazo que históricamente superó el 25 % de los activos y llegó a representar más del 30 % del capital total en algunos años. Electrolux, aunque en menor medida, también mantiene un nivel de deuda relevante, típico de compañías con operaciones más diversificadas y de gran escala.

El pasivo corriente de Rational ronda apenas el 16% de los activos totales, muy por debajo del de sus pares. Esto confirma la fortaleza de su liquidez de corto plazo, ya que sus activos corrientes son suficientes para cubrir ampliamente cualquier obligación inmediata.

Del lado del patrimonio, la historia es todavía más clara: más del 76 % del balance de Rational corresponde a capital propio y utilidades retenidas, lo que le permite reinvertir en innovación y crecimiento sin depender de capital externo. En Middleby y Electrolux, en cambio, el patrimonio representa una fracción mucho menor, debido al peso de la deuda y de los intangibles adquiridos en múltiples fusiones.

En resumen, Rational combina una posición de caja muy fuerte, casi nula deuda y un patrimonio robusto, lo que le otorga una flexibilidad financiera excepcional. En un sector donde la mayoría de los competidores ha crecido a base de apalancamiento o adquisiciones, Rational ha logrado hacerlo de manera orgánica y sostenible, una rareza entre los fabricantes industriales globales.

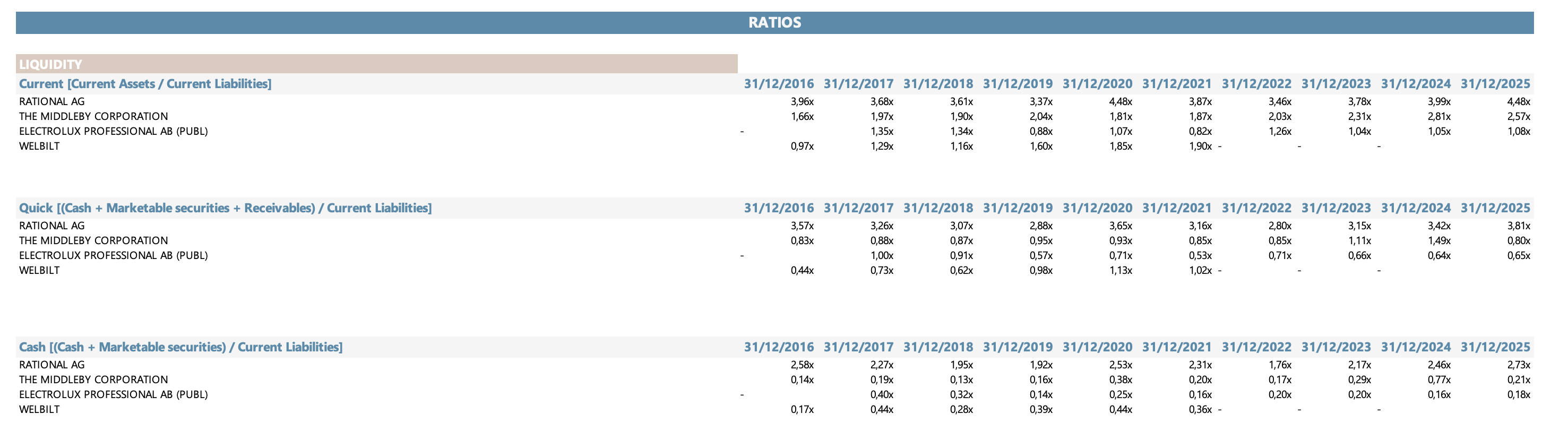

Ratios de liquidez

En términos de liquidez, Rational AG juega en otra liga.

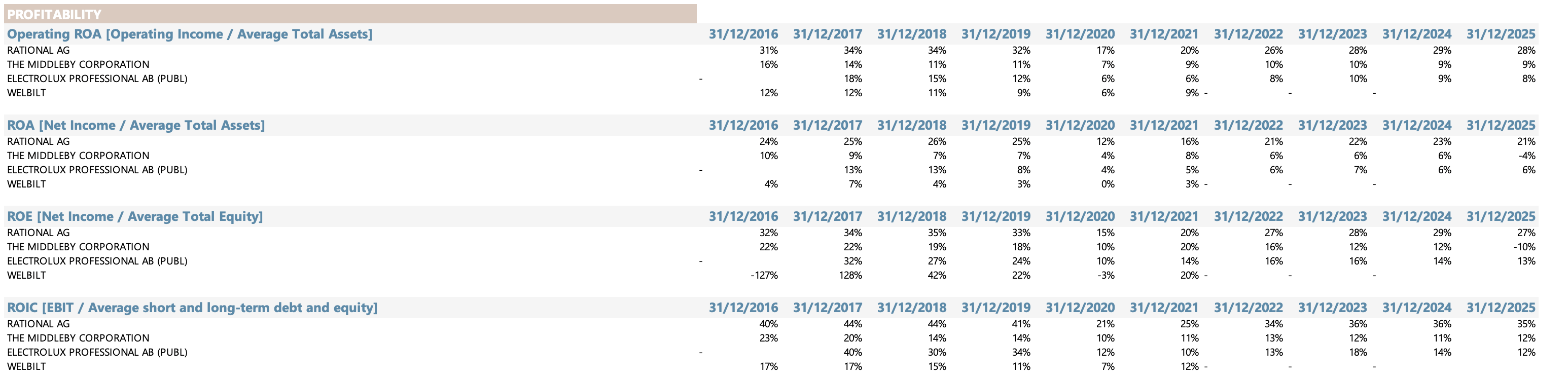

Los ratios de liquidez de Rational son consistentemente los más altos del grupo y confirman una gestión del capital circulante extraordinariamente conservadora. El current ratio de 4,48x en 2025, frente a 2,57x de Middleby y 1,08x de Electrolux Professional, es la consecuencia directa de tener €694M de capital circulante positivo y ninguna presión de deuda a corto plazo. El quick ratio de 3,81x excluye inventarios y sigue siendo altísimo: Rational puede cubrir todos sus pasivos corrientes con caja y cuentas por cobrar sin tocar el inventario. El cash ratio de 2,73x es el dato más extremo: Rational puede cubrir sus pasivos corrientes 2,7 veces solo con caja e inversiones líquidas.

En contraste, Middleby tiene un quick ratio de 0,80x y un cash ratio de 0,21x, por debajo de la unidad, lo que significa que si tuviera que cubrir sus pasivos corrientes con caja y cuentas por cobrar sin recurrir al inventario o a financiación externa, no podría. Esa diferencia es la expresión más directa del diferencial de riesgo de balance entre ambas empresas.

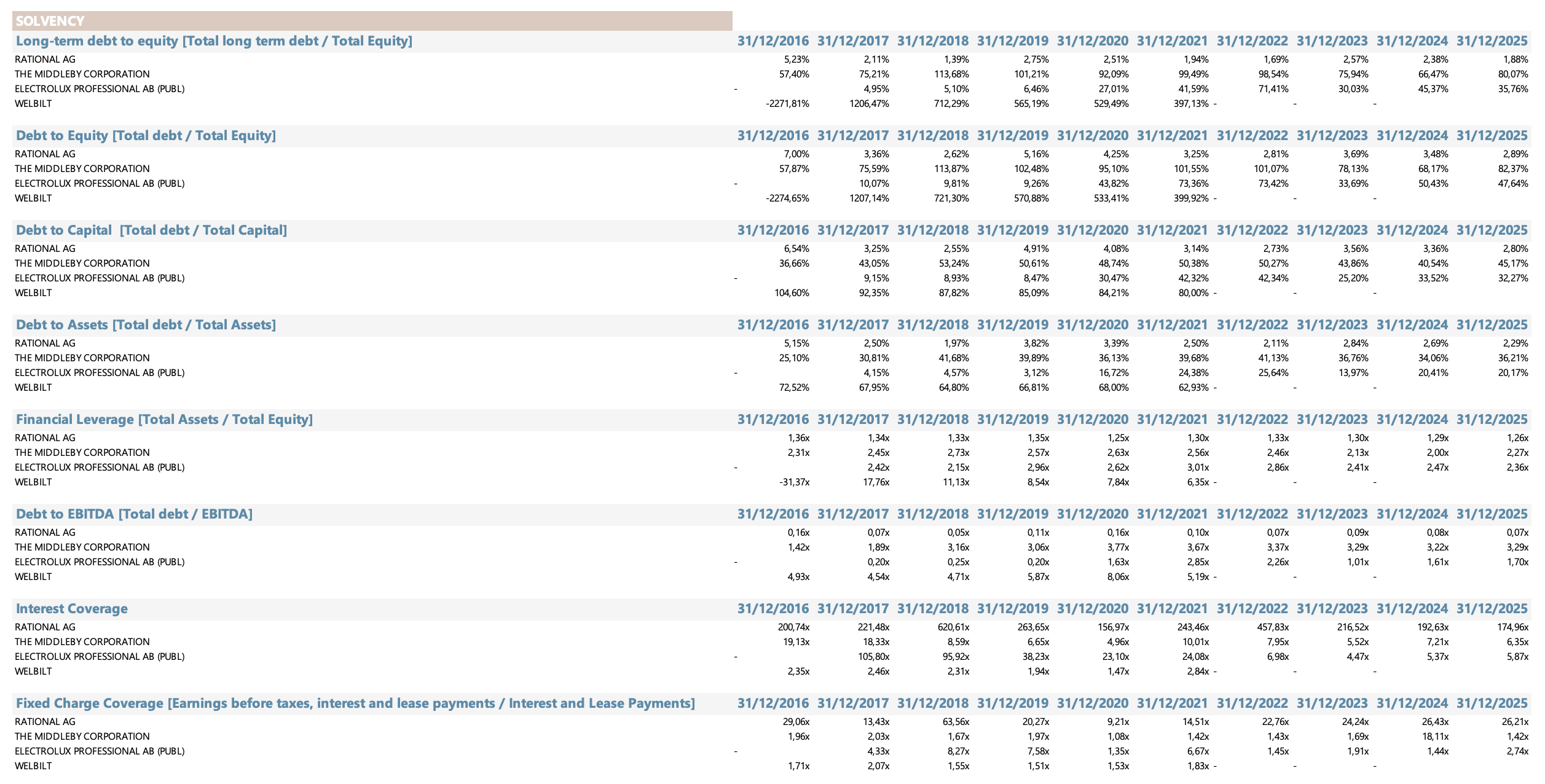

Ratios de solvencia

Los ratios de solvencia son donde la diferencia entre Rational y sus pares se vuelve más pronunciada. El Debt/EBITDA de Rational ha sido prácticamente cero durante toda la última década: su máximo histórico fue 0,16x en 2016 y en 2025 es de 0,07x. Middleby, en cambio, ha tenido un Debt/EBITDA por encima de 3x durante los últimos ocho años, consecuencia de financiar adquisiciones con deuda. La adquisición de Welbilt en 2022 elevó temporalmente ese ratio, y el impairment de 2025 lo empeoró por la caída del EBITDA denominador.

El interest coverage de Rational en 2025 es de 175x. Puede pagar 175 años de gastos financieros con el EBIT de un solo año. El de Middleby es de 6,3x y el de Electrolux Professional de 5,9x. Ambos están en zona de monitoreo para los analistas de crédito: coberturas por debajo de 5x empiezan a generar preocupación cuando los earnings se deterioran. La cobertura de cargos fijos (Fixed Charge Coverage) de Rational es también dominante en todo el período: 26,2x en 2025 frente a 1,4x de Middleby y 2,7x de Electrolux Professional. Esos números significan que Rational podría multiplicar su deuda varias veces sin que su cobertura de cargos fijos cayera a niveles de alerta.

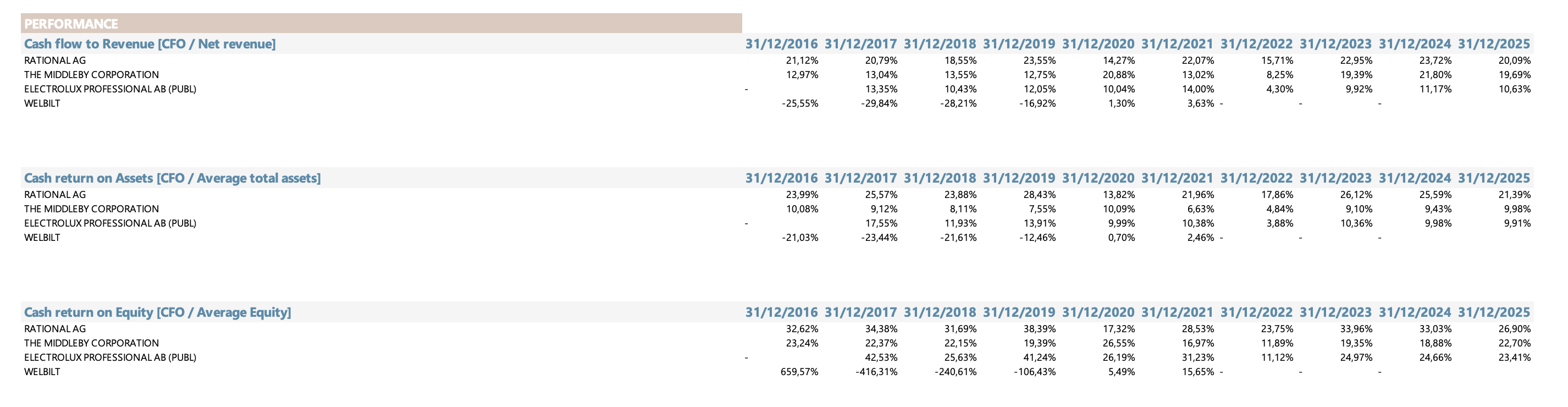

Ratios de rendimiento

Los ratios de performance de cash flow confirman lo que los márgenes sugieren: Rational es el generador de caja más eficiente del grupo en términos estructurales. El CFO/Revenue de Rational en 2025 es del 20,1%, frente al 19,7% de Middleby y el 10,6% de Electrolux Professional. En términos de cash return on equity, la rentabilidad real en caja sobre el patrimonio neto, Rational ha generado un 26,9% en 2025, frente al 22,7% de Middleby y el 23,4% de Electrolux Professional.

El dato más revelador es la estabilidad del CFO/Revenue de Rational a lo largo del ciclo. Middleby tuvo picos de cash generation en 2020 (20,9%) por la pandemia (reducción de capital circulante) y valles en 2022 (8,2%) por la integración de Welbilt. Electrolux Professional tiene la mayor volatilidad del grupo: desde el 13,3% de 2017 hasta el 4,3% de 2022 y de vuelta al 10,6% de 2025. Esa volatilidad refleja la mayor ciclicidad del negocio y la mayor dependencia del ciclo de inversión hotelero.

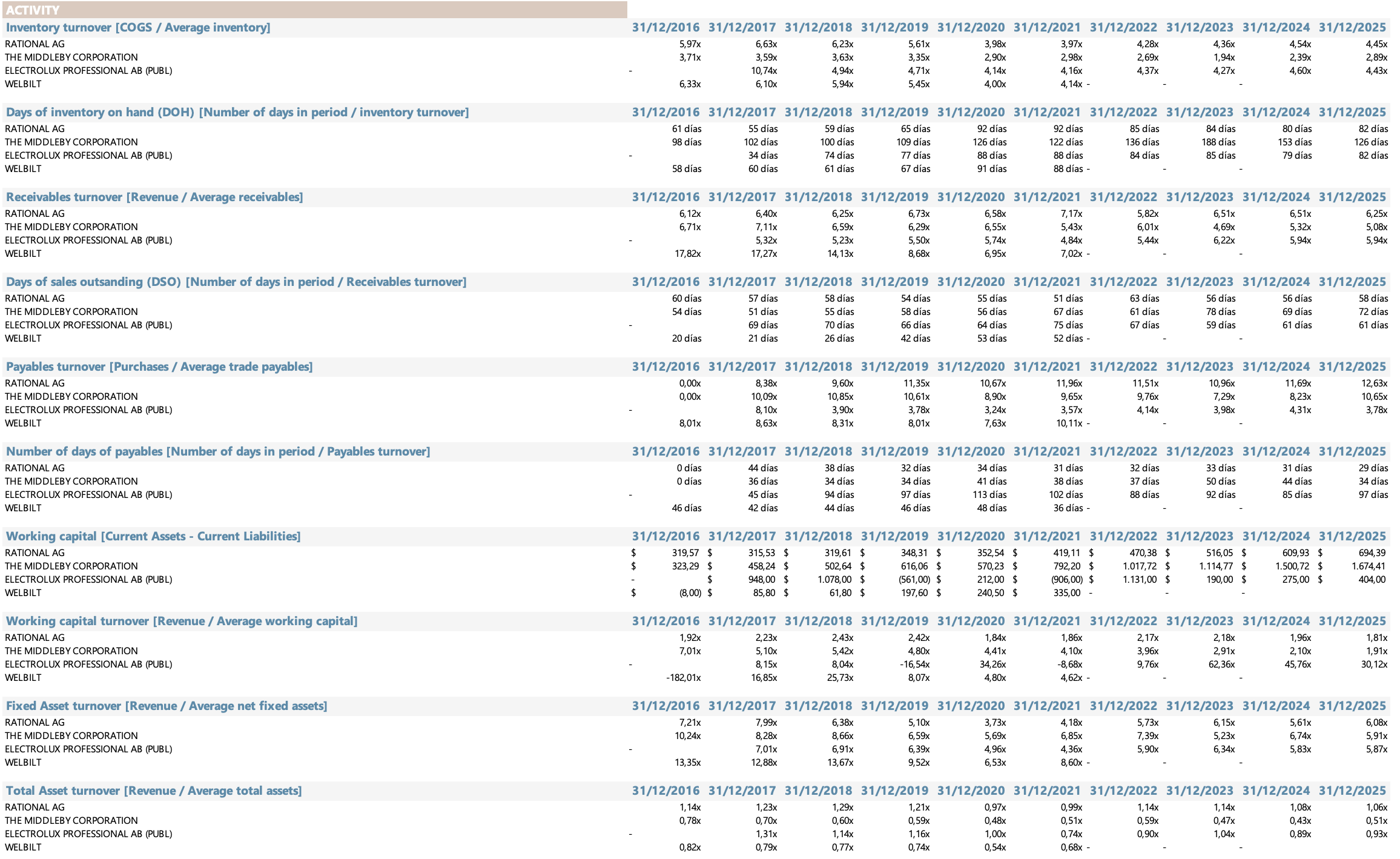

Ratios de actividad

Los ratios de actividad revelan diferencias importantes en la gestión operativa de las tres empresas. El Days of Inventory on Hand (DOH) de Rational en 2025 es de 82 días, prácticamente idéntico al de Electrolux Professional (82,4 días) y muy inferior al de Middleby (126,3 días). Ese nivel es eficiente para una empresa que fabrica equipos industriales de cierta complejidad: 82 días de inventario equivale a tener aproximadamente 2,7 meses de producción en stock, consistente con la necesidad de mantener disponibilidad para entrega rápida sin comprometer la capacidad productiva.

El Days of Sales Outstanding (DSO) de Rational es de 58,4 días en 2025, inferior a los 71,8 días de Middleby y los 61,5 días de Electrolux Professional. No es un área de diferenciación especial. Los Days of Payables de Rational son los más bajos del grupo (28,9 días vs 34,3 días de Middleby y 96,6 días de Electrolux Professional): Rational paga a sus proveedores más rápido, lo que es coherente con su posición de caja abundante y su interés en mantener relaciones de proveedor de primera calidad. El total asset turnover de Rational (1,06x en 2025) es comparable al de Electrolux Professional (0,93x) y superior al de Middleby (0,51x), confirmando que Rational genera más revenue por cada euro de activo que su competidor americano.

Ratios de rentabilidad

Los ratios de rentabilidad son el capítulo que mejor resume la diferencia estructural entre Rational y sus pares. El ROIC de Rational en 2025 es del 34,5%, su valor más bajo de los últimos cinco años, y sigue siendo tres veces el de Middleby (11,8%) y casi tres veces el de Electrolux Professional (12,5%). Esa diferencia de magnitud no es cíclica: es el resultado de tener un negocio que genera €0,34 de beneficio operativo por cada euro de capital invertido, frente a €0,12 de sus competidores.

La trayectoria del ROIC a lo largo del ciclo es también reveladora. Rational tuvo su peor ROIC en 2020 (20,8%) por la pandemia, pero en 2021 ya había recuperado al 25,4% y en 2022 al 34,2%. Middleby ha tenido un ROIC relativamente estable en el rango del 10-13% durante todo el período, reflejando un modelo de crecimiento por adquisición donde el retorno incremental sobre el capital desplegado es más modesto que el de Rational. Electrolux Professional mostró un ROIC históricamente alto en 2017 (39,7%) desde una base de activos pequeña, pero ha convergido hacia el 12-13% en los últimos años conforme creció por adquisiciones.

El ROE de Rational en 2025 (27,0%) compara favorablemente con el de Electrolux Professional (13,3%), y Middleby reportó ROE negativo en 2025 (-10,0%) por el impairment. La métrica más importante para la evaluación del modelo de negocio es el ROIC (que excluye el efecto del apalancamiento) y ahí la dominancia de Rational es inequívoca en todo el período analizado.

Análisis FODA

Fortalezas

• No hay empresa industrial comparable en Europa con un retorno sobre el capital empleado de ese nivel mantenido de forma consistente, incluyendo el año pandémico de 2020. Es la huella empírica más clara de un moat real.

• Rational tiene independencia financiera absoluta para invertir en R&D, expandir la red comercial y resistir cualquier shock externo sin comprometer la marca ni acudir al mercado de capitales.

• La comparación relevante para el cliente no es el precio del equipo frente a un competidor, sino el retorno sobre el ahorro en personal, energía y desperdicio. Eso transforma la decisión de compra y aísla a Rational de la competencia de precios.

• Más de 250 chefs propios, 900 distribuidores especializados y una presencia en las principales escuelas de hostelería del mundo construyen lealtad de marca a través de la formación, no de la publicidad.

• Con más de 150.000 establecimientos conectados, la plataforma genera datos de uso que mejoran el producto, anticipan el mantenimiento y crean un canal de comunicación directo con el cliente que ningún competidor tiene a esa escala.

Debilidades

• Rational es, en esencia, una empresa de un producto: el horno combinado inteligente, en un nicho específico. Si la innovación tecnológica disruptiva llegara de un competidor inesperado, no tiene un portfolio diversificado que absorba ese impacto.

• El incremento de R&D de €52,6M en 2023 a €75,8M en 2025 sugiere que la empresa necesita acelerar la innovación para mantener su ventaja. Eso puede ser positivo, ya que la empresa invierte en el futuro, pero también añade presión a los márgenes en el corto plazo.

• Toda la fabricación de su producto estrella está centralizada en Landsberg am Lech. Un solo evento disruptivo en esa planta podría interrumpir toda la cadena de supply sin alternativa geográfica de corto plazo.

• Con una capitalización de €7,8B y un SDAX como índice de referencia, Rational está fuera del radar de muchos fondos institucionales grandes que requieren mayor liquidez o mayor capitalización. Eso puede crear ineficiencias de valoración pero también limita la base inversora.

Oportunidades

• El mercado direccionable de primeras instalaciones es enorme. Asia, Latinoamérica y el segmento QSR/catering masivo están en etapas tempranas de adopción.

• El lanzamiento del iHexagon abre un segmento donde Rational no tenía presencia: cocinas de alto volumen y alta velocidad, con una propuesta de valor diferenciada que ningún competidor ofrece.

• A medida que la plataforma escale en usuarios y funcionalidades, el componente recurrente de ingresos de Rational aumentará, mejorando la visibilidad del revenue y potencialmente el múltiplo de valoración.

• La escasez de mano de obra cualificada en cocinas profesionales, el incremento de costos energéticos y las normativas de sostenibilidad son vientos de cola estructurales para la adopción de tecnología de cocción inteligente que reduce personal, energía y desperdicio simultáneamente.

Amenazas

• Si los aranceles americanos a exportaciones de Alemania se materializan o escalan, afectarían directamente a Rational, que fabrica en Alemania y vende en un mercado americano que en 2025 fue uno de los de mayor crecimiento. La empresa mencionó explícitamente este riesgo en el guidance de 2026.

• Una recesión en Europa, una desaceleración adicional en China, o una contracción del sector hotelero y de restauración a nivel global reduciría las inversiones en nuevo equipamiento. Aunque la demanda de renovación es estructural, la demanda de expansión es cíclica.

• El management mencionó específicamente el impacto del conflicto iraní en costos de energía y materias primas. Si la escalada persiste, los costos de producción podrían aumentar más de lo previsto en el guidance de 2026.

• Los avances en inteligencia artificial aplicada a procesos industriales, si se aceleran lo suficiente, podrían permitir a competidores con acceso a datos de cocinas cerrar parte de la brecha tecnológica con el iCombi en un horizonte de 5-10 años.

Valoración

Elaboré un modelo de descuento de flujo de efectivo (DCF) con dos métodos:

Perpetuity Method

Terminal EBITDA Multiple

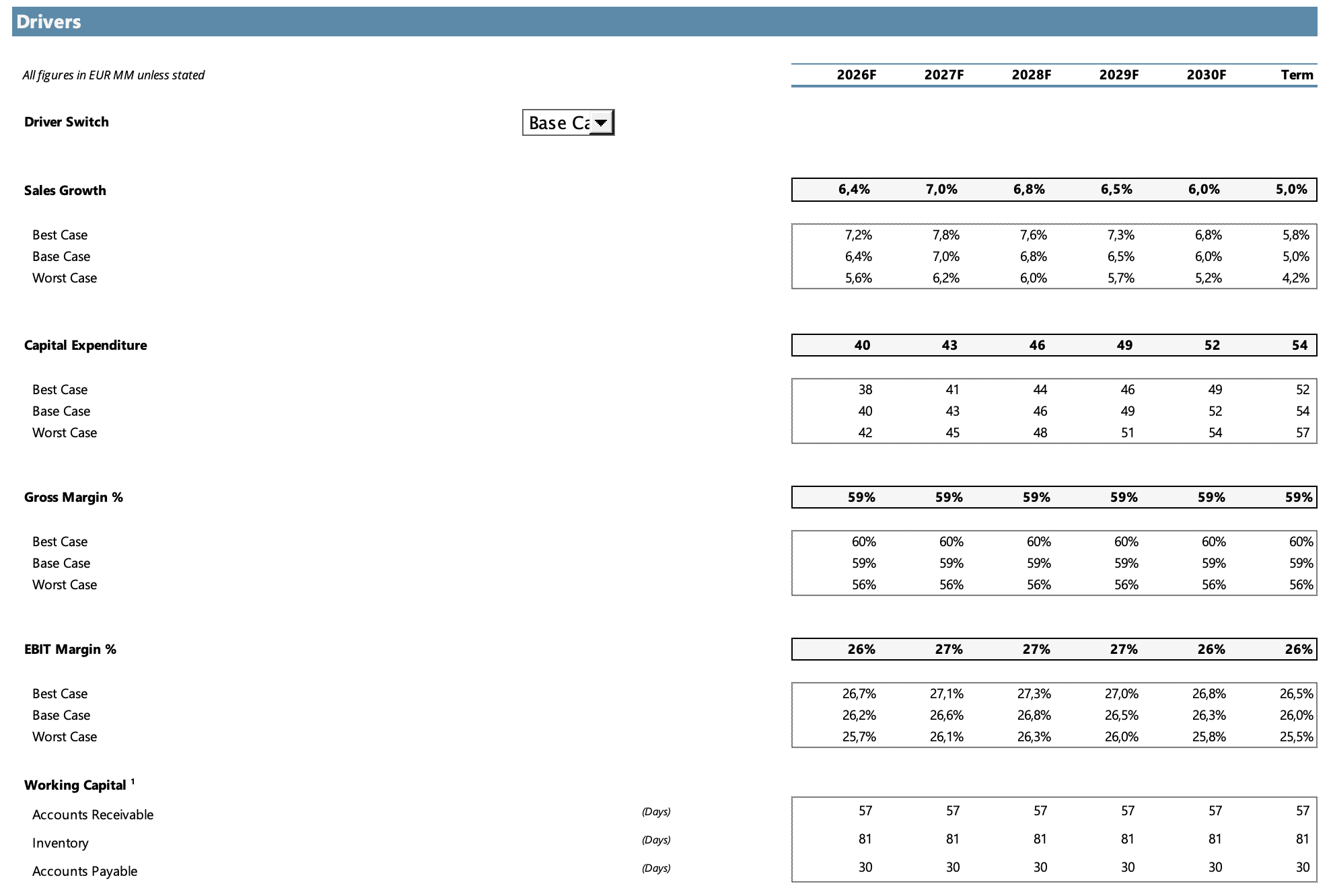

Drivers principales del modelo

Crecimiento de ventas: El base case arranca en +6,4% para 2026, anclado en el consenso de analistas que proyecta ~€1.34B y acelera a +7,0% en 2027 en línea con el guidance de management de “mid-to-high single digit” de largo plazo. El crecimiento desacelera gradualmente hacia el 6,0% en 2030 y un 5,0% terminal. El best case asume crecimiento ligeramente más rápido por adopción acelerada del iHexagon. El worst case asume un impacto más severo de aranceles en 2026-2027.

Márgenes EBIT: El base case proyecta un margen del 26,2% en 2026. A partir de 2027, el modelo asume recuperación gradual hacia 26,6-26,8%. El margen terminal es del 26,0%.

Capital Expenditure: El capex proyectado aumenta de €40M en 2026 hasta €54M en el año terminal, reflejando las inversiones continuadas en la planta de Landsberg y en la expansión de la red de distribución global. Como porcentaje de ventas, el capex se mantiene en el rango del 2,6-2,8%, coherente con el histórico reciente.

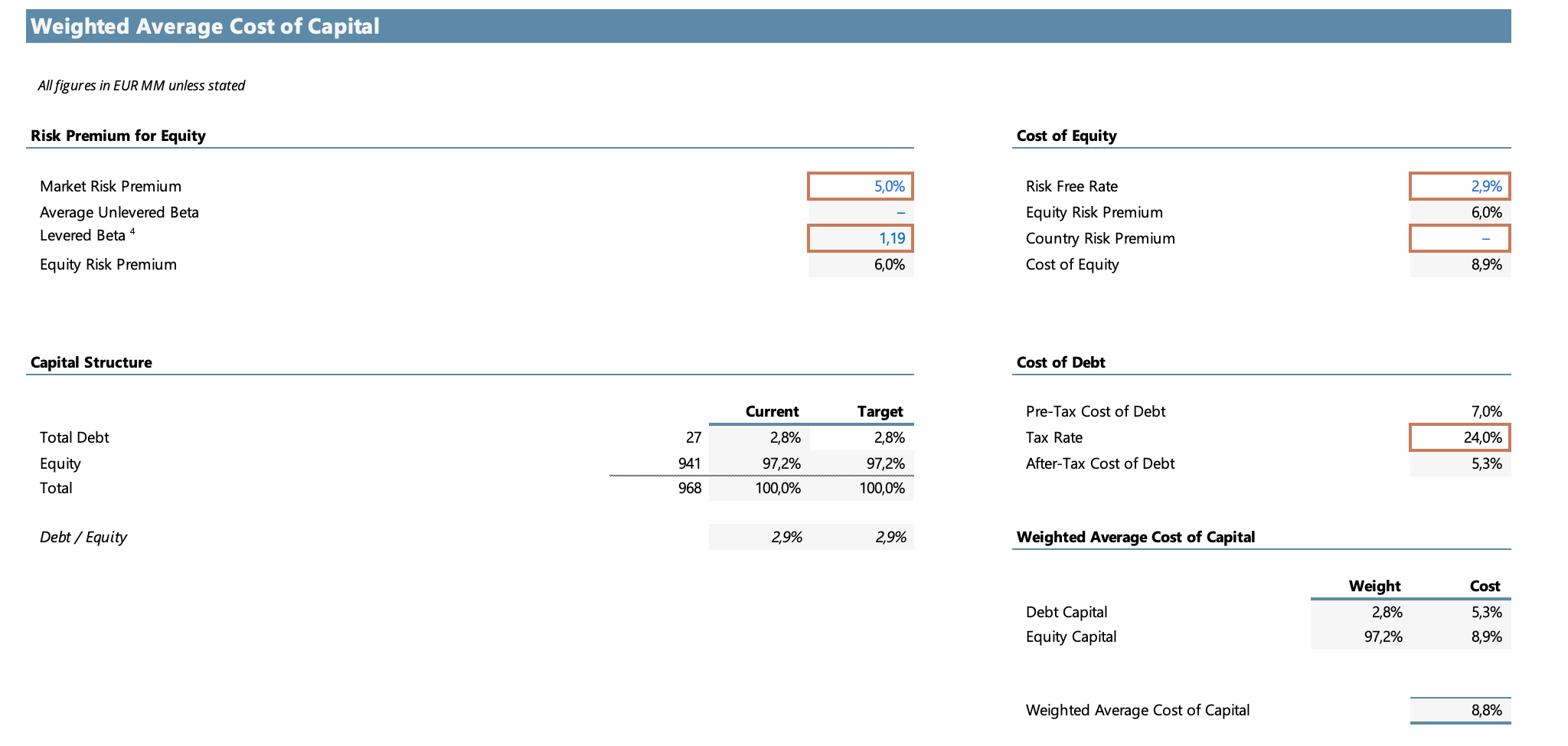

WACC: Con un beta levered de 1,19, una tasa libre de riesgo del 2,9% y una prima de riesgo de mercado del 5,95%, el costo de equity resulta en 8,85%. Con la estructura de capital actual (97,2% equity, 2,8% deuda, costo de deuda after-tax de 5,35%), el WACC resultante es del 8,75%. Es un WACC relativamente alto para una empresa de la calidad de Rational, que refleja el beta elevado de una empresa de nicho industrial, y que constituye una de las razones principales por las que el método de perpetuidad arroja valores tan bajos. Los analistas más bullish utilizan un WACC del 6,6%.

Escenarios del modelo

Base Case: Rational crece al consenso de analistas en 2026-2027, con márgenes EBIT en el rango del 26,2-27,0% y recuperación gradual a partir de 2028. Terminal a 5% de crecimiento y 26,0% de margen EBIT. Es el escenario donde la empresa ejecuta en línea con el guidance sin sorpresas materiales. Múltiplo de salida sobre EBITDA de 18x.

Best Case: Crecimiento ligeramente superior al consenso. Márgenes en el extremo alto del rango proyectado. Implica que los aranceles tienen impacto menor de lo esperado y el tipo de cambio no presenta vientos adversos adicionales. Múltiplo de salida sobre EBITDA de 22x.

Worst Case: Crecimiento en el extremo bajo del rango de guidance por mayor impacto de aranceles y desaceleración económica en Europa y EE.UU. Márgenes comprimidos al 25,5-26,0%. Implica que 2026 fue un año de transición difícil. Múltiplo de salida sobre EBITDA de 15x.

Resultados del modelo

Método de Perpetuidad

Proyectando un crecimiento terminal del 2,0% y descontando los flujos a una tasa del 8,75%, el modelo arroja los siguientes resultados:

El base case del perpetuity method arroja €438/acción, un 34% por debajo del precio actual de €664. Esto merece interpretación cuidadosa. El perpetuity method asume que el año terminal (2030) representa el estado de madurez permanente del negocio, con crecimiento a perpetuidad del 2%. Para Rational, que todavía no han alcanzado madurez, asumir que la empresa converge al crecimiento del PIB nominal europeo puede ser conservador. Además, el WACC del 8,75%, derivado de un beta de 1,19, puede sobreestimar el riesgo real de un negocio con balance sin deuda y márgenes estables.

Método de Múltiplo EBITDA

El múltiplo de 18x sobre el EBITDA terminal del base case refleja un múltiplo de salida razonable para Rational considerando un estado de madurez. Rational ha cotizado históricamente en rangos superiores, de hecho 18x es su valor más bajo en los últimos 5 años. Un múltiplo terminal de 18x asume contracción desde los niveles actuales (~20x), lo que es una posición conservadora.

El base case del múltiplo arroja €678/acción, prácticamente en línea con el precio actual. Eso significa que el mercado está valorando a Rational exactamente en el escenario base de continuidad del negocio a un múltiplo de 18x EV/EBITDA terminal. Para que la acción ofrezca upside significativo desde los niveles actuales, se necesita que el escenario best case se materialice, con crecimiento más rápido y márgenes en el extremo alto del rango, o que el mercado esté dispuesto a pagar un múltiplo de salida superior a 18x en 2031, lo cual no está garantizado pero es probable dado el historial de la empresa.

Conclusiones

Rational es una de esas compañías que tiene todo lo que uno busca en una empresa de largo plazo: un producto excelente, una gestión impecable, márgenes altos y una cultura corporativa obsesionada con la eficiencia y la innovación. No es casualidad que haya logrado sostener una posición dominante durante tantos años y que siga marcando el ritmo de su industria.

A lo largo de esta tesis fui repasando sus fundamentos, su rentabilidad y los factores que explican por qué se trata de un negocio tan especial. En todos los frentes, financiero, operativo y competitivo, Rational sobresale. Es, sin dudas, una compañía de calidad excepcional.

Ahora bien, el problema no está en la empresa, sino en el precio. Rational casi siempre cotiza a múltiplos exigentes, y cuando llegó a la zona de los €800 por acción, mi modelo mostraba que ya estaba demasiado por encima de su valor razonable. En ese momento decidí vender mi posición, no porque haya cambiado mi visión del negocio, sino porque sentí que el margen de seguridad era muy limitado y preferí destinar ese capital a otras oportunidades con mayor potencial.

Dicho esto, sigue siendo una de mis empresas favoritas. Cuando volvió al rango de los €630, volví a iniciar una posición pequeña. No porque el margen de seguridad sea amplio, sino porque es una empresa que conozco en profundidad y en la que me siento cómodo. Mis valoraciones tienden a ser conservadoras, así que el target real podría estar algo por encima de lo que muestra el modelo.

¡Muchas gracias por leer!

Saludos,

Alan