Hay un grupo pequeño de empresas que considero mis flagships: posiciones prácticamente inamovibles en mi cartera, de esas que pienso mantener hasta la jubilación (siempre y cuando la tesis no cambie en el camino, claro).

Meta es una de ellas.

Vamos a meternos en detalle con este gigante tecnológico.

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Introducción

Meta Platforms, Inc. es una empresa tecnológica estadounidense dedicada al desarrollo de productos y servicios que permiten a las personas conectarse y compartir contenido con amigos, familiares y comunidades a través de dispositivos móviles, computadoras personales, cascos de realidad virtual y mixta, realidad aumentada y dispositivos portátiles en todo el mundo.

La compañía opera a través de dos segmentos principales: Family of Apps (FoA) y Reality Labs (RL).

El segmento Family of Apps incluye Facebook, que permite a los usuarios construir comunidades y compartir contenido mediante el feed, reels, stories, grupos, marketplace y otras funciones; Instagram, que acerca a las personas a través de publicaciones, historias, reels, transmisiones en vivo y mensajería; Messenger, una aplicación de mensajería que facilita la comunicación entre personas, comunidades y empresas mediante texto, audio y videollamadas; Threads, centrada en actualizaciones de texto y conversaciones públicas; y WhatsApp, una plataforma de mensajería utilizada globalmente tanto por individuos como por empresas para comunicarse y realizar transacciones de forma privada y segura.

El segmento Reality Labs se enfoca en el desarrollo de productos y experiencias relacionados con la realidad virtual, aumentada y mixta, incluyendo hardware, software y contenido diseñado para fomentar nuevas formas de conexión digital e inmersiva.

La empresa fue fundada en 2004 bajo el nombre Facebook, Inc., y en octubre de 2021 cambió su denominación a Meta Platforms, Inc., reflejando su evolución estratégica hacia la construcción del metaverso. Su sede central se encuentra en Menlo Park, California, Estados Unidos.

Historia

La historia de Meta es, en muchos sentidos, la historia de cómo evolucionó la forma en que el mundo se conecta.

Todo comenzó en 2004, cuando Mark Zuckerberg lanzó Facebook desde su dormitorio en Harvard. Lo que empezó como una red universitaria rápidamente se transformó en un fenómeno global, redefiniendo la manera en que las personas compartían su vida en internet.

En 2011, Facebook dio un paso clave con el lanzamiento de Messenger, separando la función de mensajería para potenciar la comunicación directa entre usuarios. Un año después, en 2012, llegó la adquisición de Instagram, consolidando su dominio en el terreno de las redes sociales visuales, justo en el momento en que el uso de smartphones comenzaba a explotar.

El 2014 fue un año decisivo: Facebook compró WhatsApp, la aplicación de mensajería más popular del mundo, y Oculus VR, marcando su primera gran apuesta por la realidad virtual y el futuro del metaverso. Dos años más tarde, en 2016, lanzó Workplace, una herramienta pensada para la colaboración empresarial.

En 2021, la compañía dio un giro histórico y cambió su nombre de Facebook, Inc. a Meta Platforms, Inc.. El nuevo nombre reflejaba una visión más amplia: pasar de ser una red social a convertirse en una empresa que construye la próxima evolución de la conectividad digital, el metaverso.

Desde entonces, Meta ha continuado expandiéndose. En 2023 lanzó Threads, su plataforma de conversaciones públicas basada en texto, y ha seguido profundizando en experiencias inmersivas a través de sus productos de realidad virtual y aumentada bajo la marca Reality Labs.

Hoy, Meta reúne a miles de millones de personas a través de Facebook, Instagram, WhatsApp, Messenger, Threads y sus dispositivos de realidad extendida. Lo que comenzó como una red universitaria se transformó en uno de los ecosistemas tecnológicos más influyentes del planeta.

Modelo de negocio

El modelo de negocio de Meta Platforms se estructura en torno a dos grandes segmentos operativos: Family of Apps (FoA) y Reality Labs (RL). Cada uno cumple un rol distinto dentro de la estrategia de la compañía y genera valor de formas muy diferentes.

Family of Apps (FoA)

FoA es el corazón del negocio de Meta y representa, por amplia diferencia, la mayor parte de los ingresos y beneficios de la compañía. Este segmento reúne las plataformas sociales y de mensajería más utilizadas del mundo, que operan sobre un modelo principalmente publicitario.

Incluye los siguientes productos:

Facebook: la red social original de la compañía. Permite a los usuarios crear comunidades, compartir contenido en el feed, interactuar mediante reels, stories, grupos, marketplace y otras funciones. Es una plataforma madura pero aún masiva, con un alto nivel de monetización.

Instagram: hoy uno de los pilares del ecosistema. Combina contenido visual, stories, reels, transmisiones en vivo y mensajería. Es una de las principales fuentes de crecimiento publicitario de Meta, especialmente entre audiencias jóvenes y anunciantes de comercio electrónico.

Messenger: la aplicación de mensajería de Meta, que permite comunicación por texto, llamadas de audio y videollamadas. También integra funciones para empresas, comercio conversacional y automatización vía bots.

WhatsApp: la aplicación de mensajería más usada del mundo. Su foco es la comunicación privada, segura y multiplataforma. Aunque históricamente tuvo poca monetización, Meta está impulsando modelos de ingresos a través de WhatsApp Business, catálogos, pagos y herramientas para empresas.

Threads: la red social basada en texto y conversaciones públicas, integrada con Instagram. Apunta a competir en el segmento de microblogging, ampliando la presencia del ecosistema Meta en superficies de contenido.

El modelo de ingresos de FoA se basa mayoritariamente en publicidad digital personalizada, apoyada en la escala masiva de usuarios y en la capacidad de segmentación de Meta. Este segmento genera márgenes operativos muy elevados, que históricamente financian gran parte de las inversiones de largo plazo de la compañía.

Métricas clave

Meta publica un conjunto de métricas operativas que permiten evaluar el desempeño de su plataforma, especialmente dentro de FoA. Las principales son:

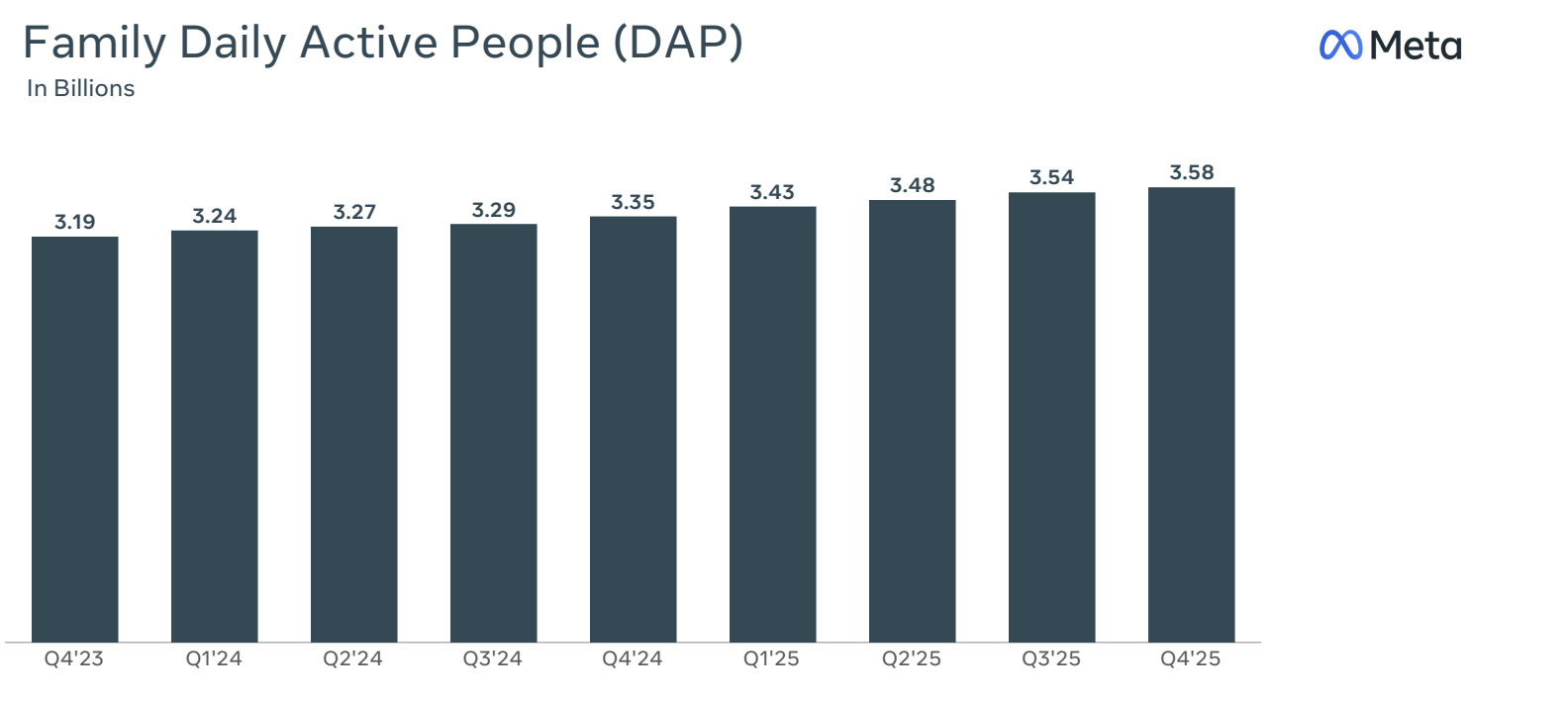

DAP / DAU (Daily Active People / Daily Active Users): mide la cantidad de personas que usan alguno de los productos de FoA cada día. Es una métrica clave porque captura la frecuencia y el valor publicitario del ecosistema.

La evolución del DAP muestra un crecimiento constante en la escala del ecosistema de Meta. Desde los 3.19 mil millones de usuarios diarios en el Q4 de 2023, la compañía logró expandir su base hasta 3.58 mil millones en el Q4 de 2025, lo que implica un aumento sostenido a lo largo de los últimos dos años. Este crecimiento refleja tanto la resiliencia de las plataformas de Meta como su capacidad para mantener altos niveles de retención y engagement en mercados maduros, al mismo tiempo que continúa sumando usuarios en regiones con mayor potencial de expansión. La tendencia también destaca la fortaleza del modelo de negocio de FoA, donde incluso incrementos moderados en usuarios diarios se traducen en un aumento significativo del inventario publicitario y, por ende, del potencial de monetización.

MAP / MAU (Monthly Active People / Monthly Active Users): usuarios activos mensuales. Aporta una visión de escala y penetración global.

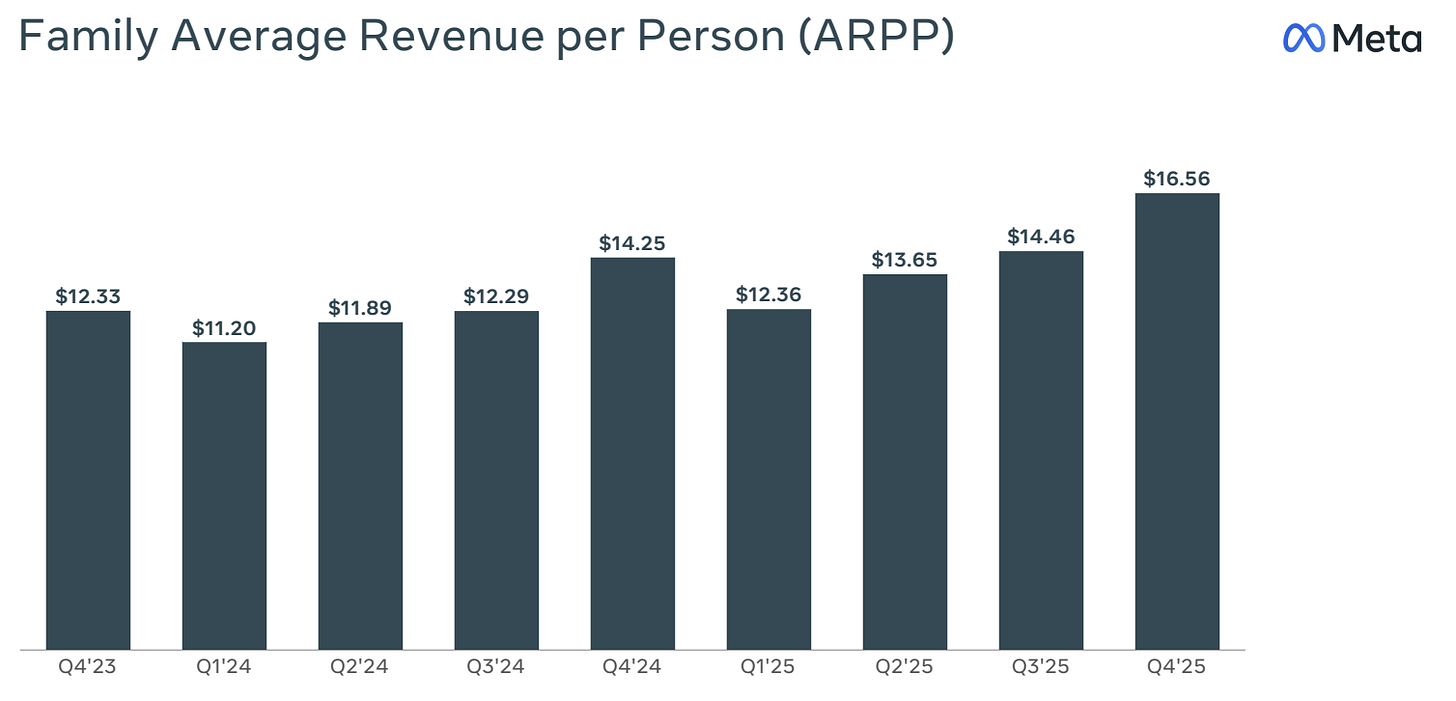

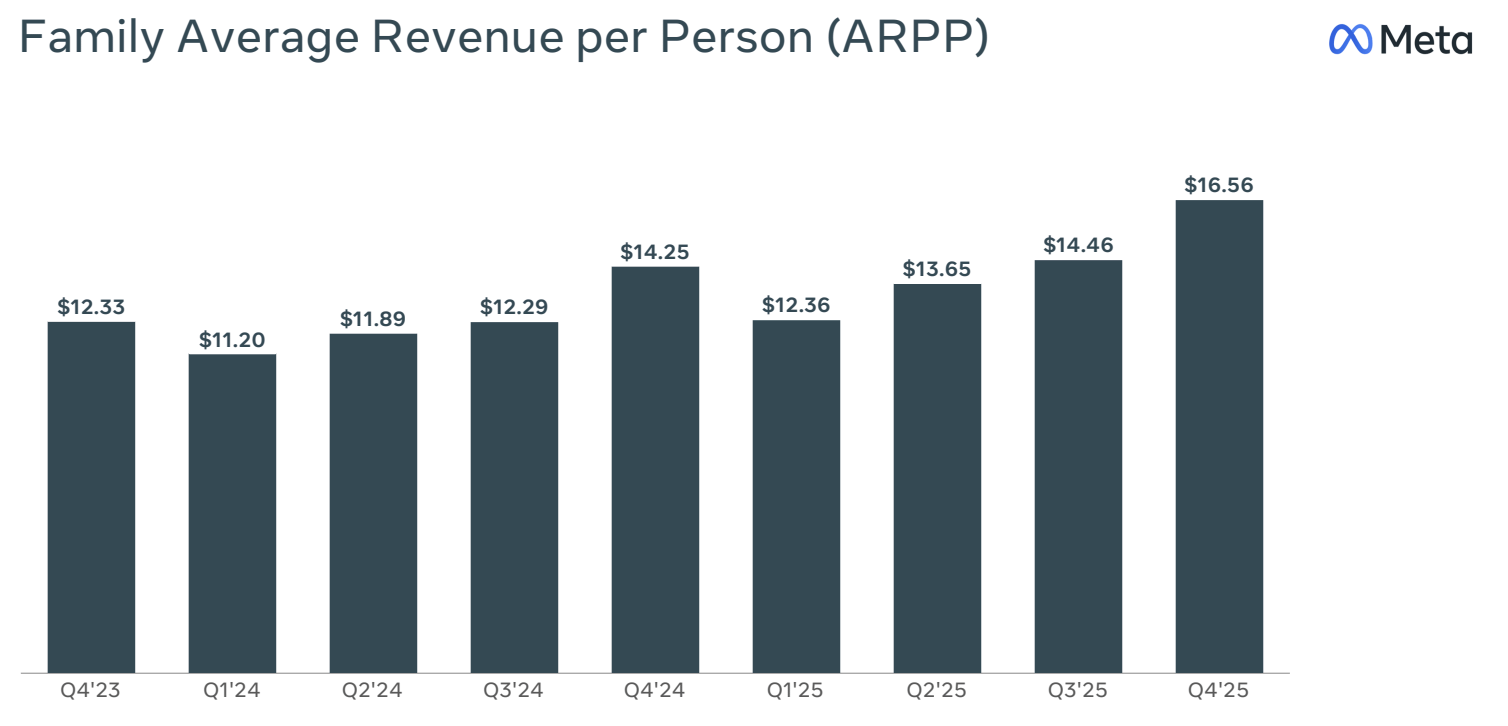

ARPP (Average Revenue Per Person): ingresos promedio por persona. Es fundamental para evaluar la capacidad de monetización por región.

Fuente: Meta Earnings Presentation Q4 2025 El ARPP muestra una tendencia ascendente a lo largo del período analizado, reflejando la mejora continua en la capacidad de monetización del ecosistema de Meta. Desde los USD 12.33 en el Q4 de 2023, la compañía logró elevar el ingreso promedio por persona hasta USD 16.56 en el Q4 de 2025, impulsado principalmente por una mayor demanda publicitaria, mejoras en la segmentación basada en IA y la expansión de formatos de alto rendimiento como Reels y anuncios en mensajería.

Si bien se observa la estacionalidad típica, con picos en los cuartos trimestres impulsados por campañas de fin de año, la tendencia subyacente es claramente positiva. Este crecimiento del ARPP es especialmente relevante en mercados desarrollados, donde pequeños incrementos en monetización por usuario tienen un impacto significativo en ingresos totales debido a la enorme base de usuarios de FoA.

La combinación de ambas tendencias (DAP y ARPP) genera un efecto multiplicador: más usuarios activos cada día, y cada uno generando más ingresos, lo que impulsa el crecimiento de los ingresos totales por encima del crecimiento puramente demográfico.

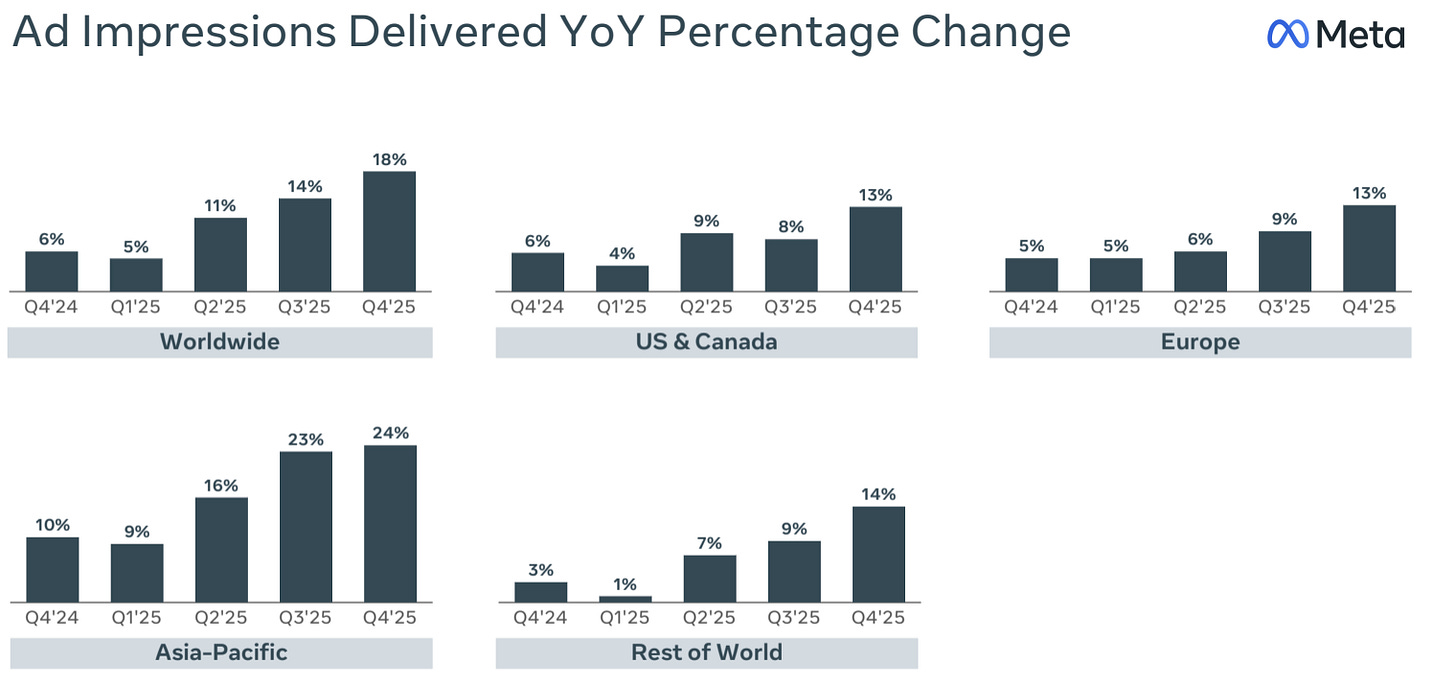

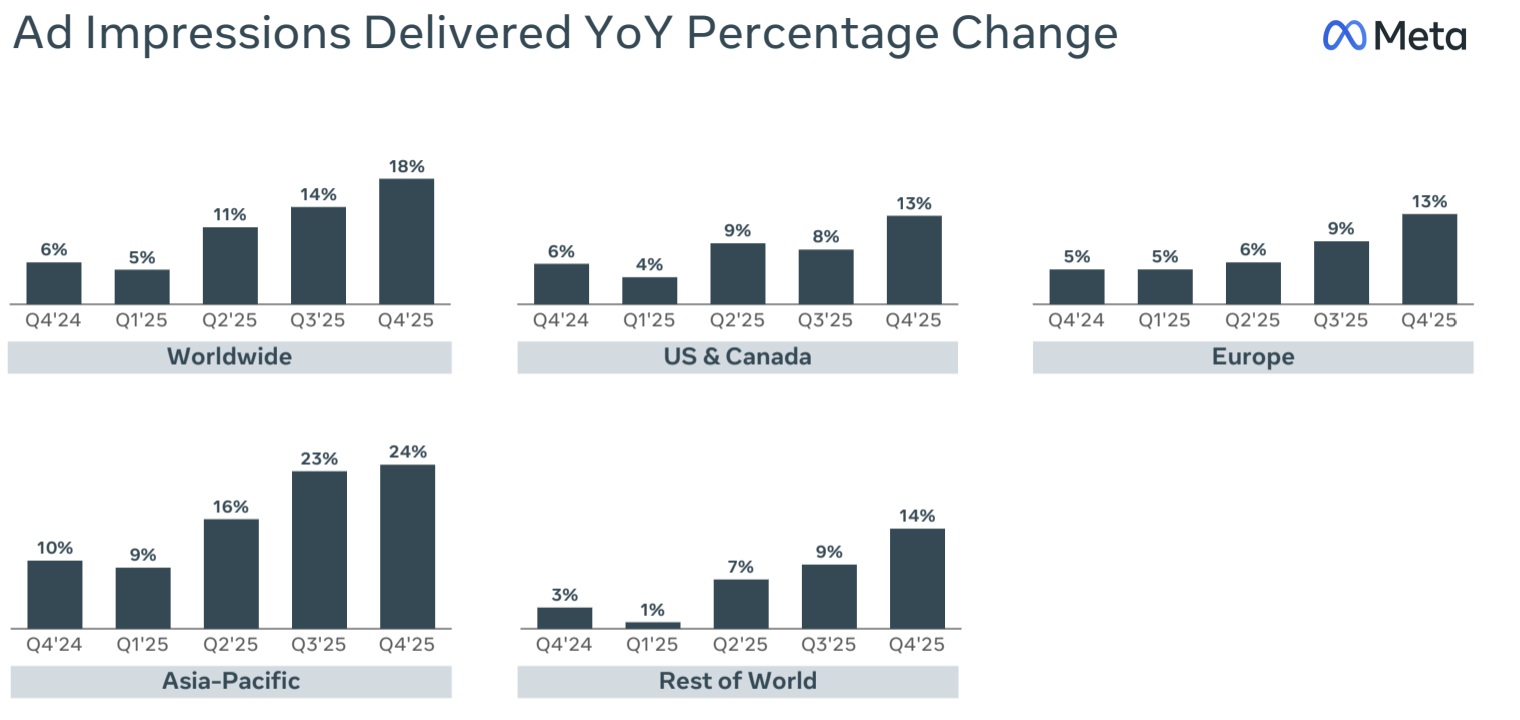

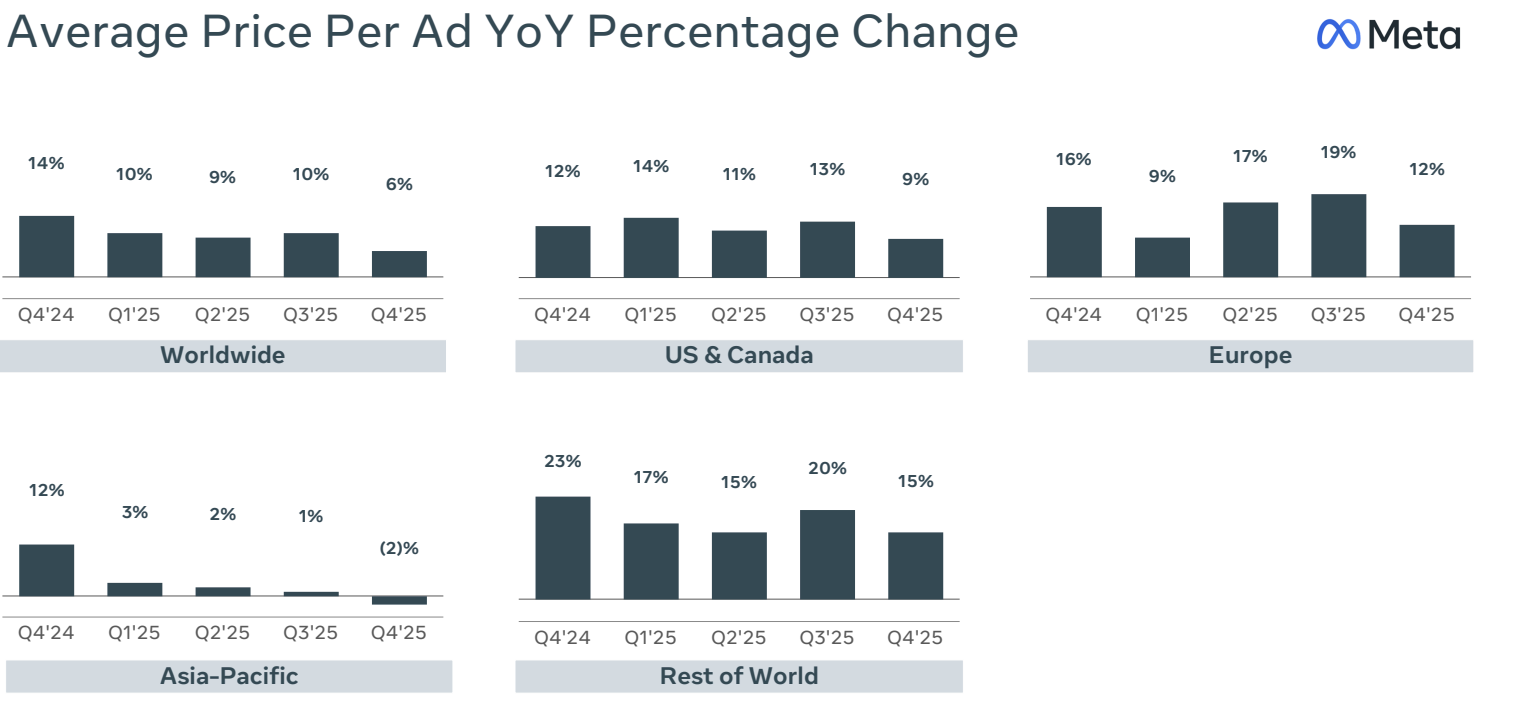

Impresiones y precio por anuncio: indican el volumen publicitario servido y la evolución del rendimiento comercial.

Las métricas de impresiones y precio por anuncio permiten entender cómo evoluciona el rendimiento comercial de Meta a nivel regional. En el último año, el crecimiento en impresiones mostró una tendencia positiva en prácticamente todas las geografías, impulsado por el aumento del engagement (especialmente en formatos de video corto como Reels) y por mejoras en la eficiencia de distribución de anuncios. Destaca el fuerte incremento en Asia-Pacífico, que alcanzó un notable +24% YoY en el Q4 2025, consolidándose como la región con mayor expansión en volumen publicitario. En tanto, Estados Unidos y Canadá, Europa y Resto del Mundo aceleraron su crecimiento con tasas del 13% o 14% YoY, reflejando una demanda sólida y diversificada.

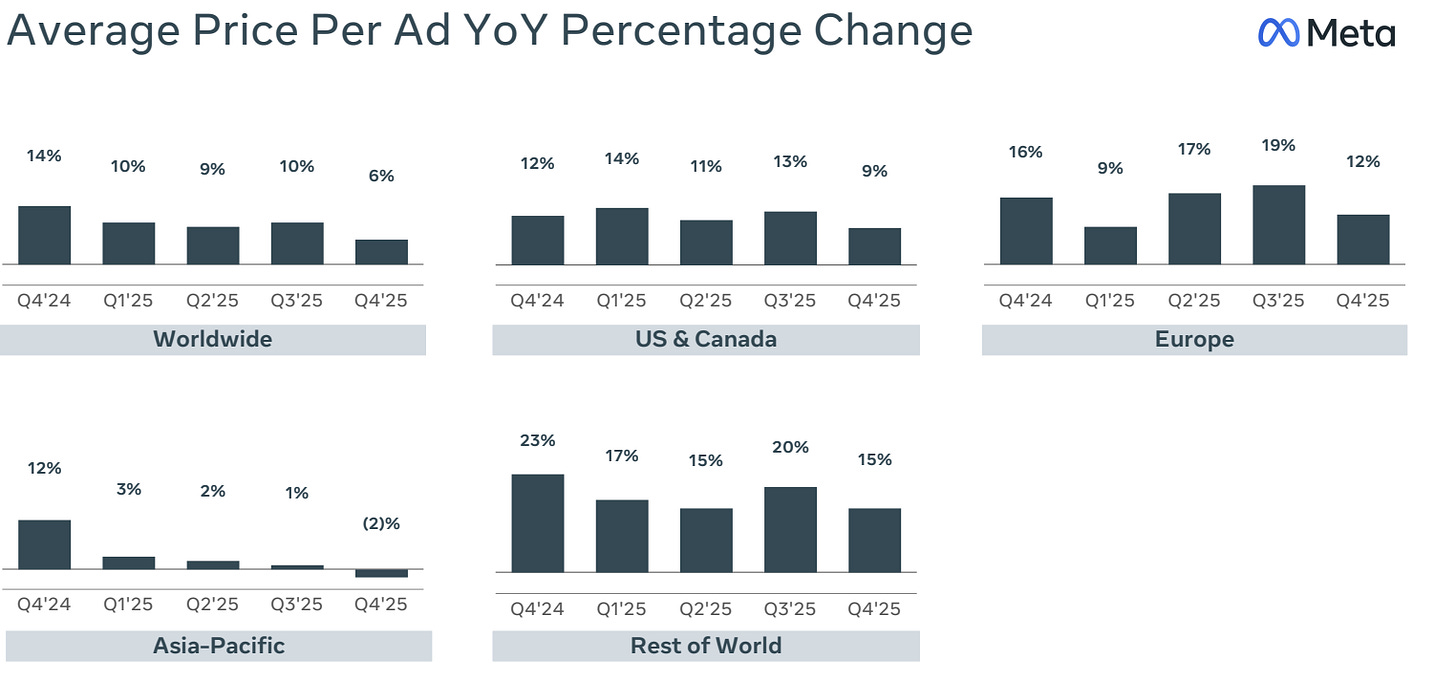

Por otro lado, el precio promedio por anuncio también registró avances sostenidos a lo largo del período. A nivel global, Meta muestra mejoras de doble dígito en la mayoría de los trimestres, impulsadas por la mayor sofisticación de sus sistemas de IA para puja y segmentación, y por un entorno publicitario más robusto. Europa se destaca con aumentos de hasta +12% YoY, mientras que Estados Unidos y Canadá mantienen subas del 9% YoY. Incluso regiones históricamente más sensibles al precio, como Rest of World, muestran un avance significativo hacia el Q4 2025, alcanzando un +15% YoY.

La combinación de más impresiones y mayores precios por anuncio refuerza la capacidad de Meta para seguir expandiendo sus ingresos publicitarios. Esto demuestra no solo la fortaleza operativa del negocio de FoA, sino también el impacto directo que está teniendo la introducción de modelos de IA más avanzados en la optimización del rendimiento para anunciantes.

Engagement: no siempre reportado explícitamente pero inferido por superficie (tiempo en Reels, uso de Stories, consumo de video, etc.)

Reality Labs (RL)

Reality Labs es la apuesta estratégica de Meta por la realidad virtual (VR), aumentada (AR) y mixta (MR). A diferencia de FoA, se trata de un segmento emergente, de largo plazo y con una fuerte carga de inversión.

Incluye:

Hardware: dispositivos como la línea Meta Quest (VR/MR) y los anteojos inteligentes desarrollados junto a Ray-Ban.

Software y plataformas: Horizon Worlds y otros entornos sociales inmersivos.

Ecosistema de contenido: aplicaciones, juegos, experiencias y desarrolladores que construyen sobre el hardware de Meta.

Reality Labs busca posicionar a la compañía como líder en la computación espacial y en la próxima generación de interfaces tecnológicas. Su monetización actual es limitada, y opera con pérdidas significativas debido al nivel de inversión requerido, pero Meta lo considera un área estratégica para el futuro.

Las métricas clave en Reality Labs pasan más por la evolución de ingresos por hardware, adopción del ecosistema y niveles de inversión, dado que aún no existe una métrica estándar comparable al engagement de FoA.

Calidad del negocio

Ventas

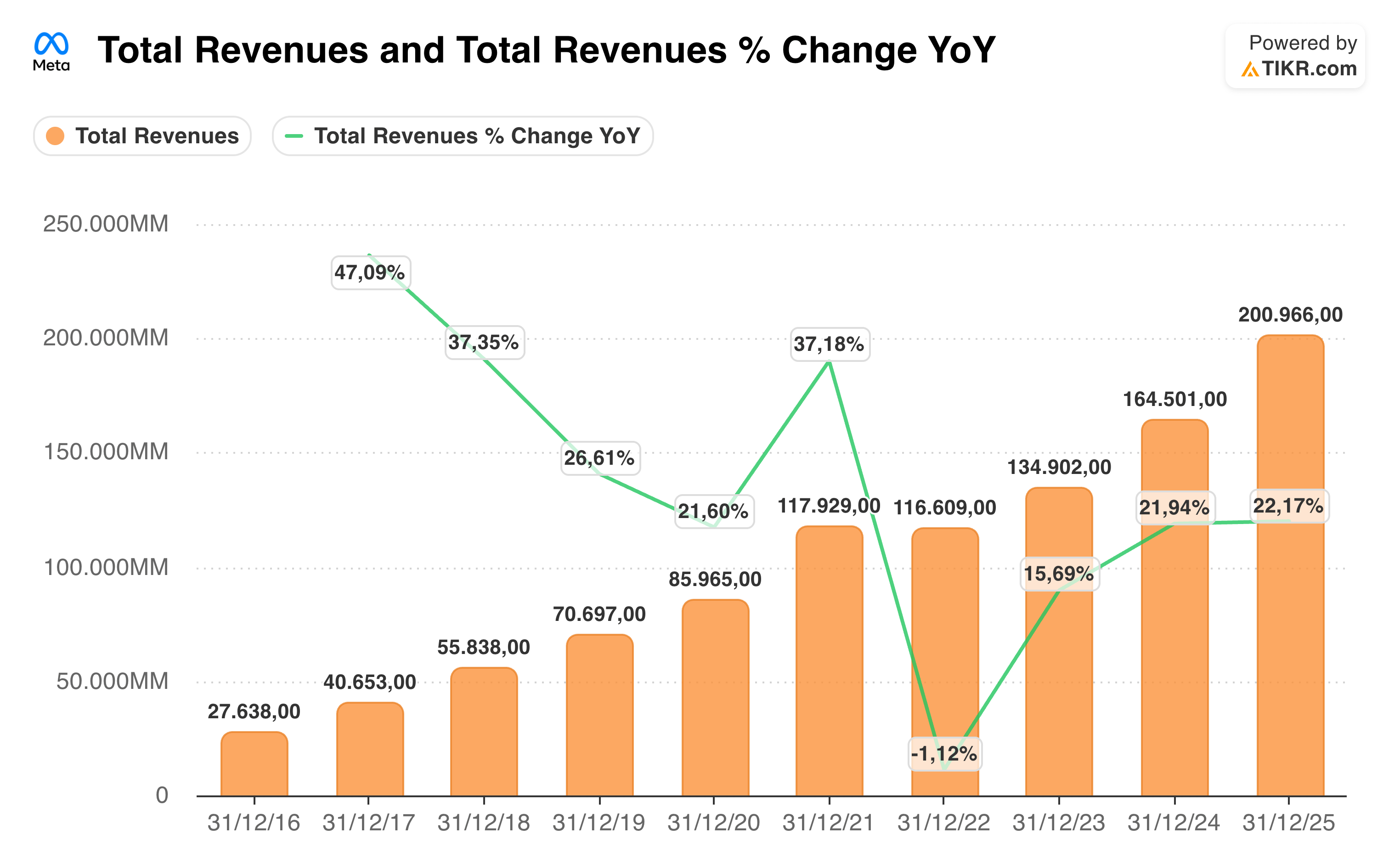

Entre 2015 y 2021, Meta mantuvo un ritmo de expansión excepcional. Los ingresos pasaron de USD 17.9B a casi USD 118B, con tasas de crecimiento anual que llegaron a superar el 50%. Esta etapa refleja el enorme escalamiento de Facebook, Instagram y su negocio publicitario global.

En 2022 ocurre la única contracción del período, con una caída del –1.12%. Fue un año complejo para toda la industria digital: menor demanda publicitaria, normalización post-pandemia, presión regulatoria y los primeros efectos del cambio de privacidad de Apple. La baja es moderada si se compara con la magnitud del negocio, pero marca un punto de inflexión.

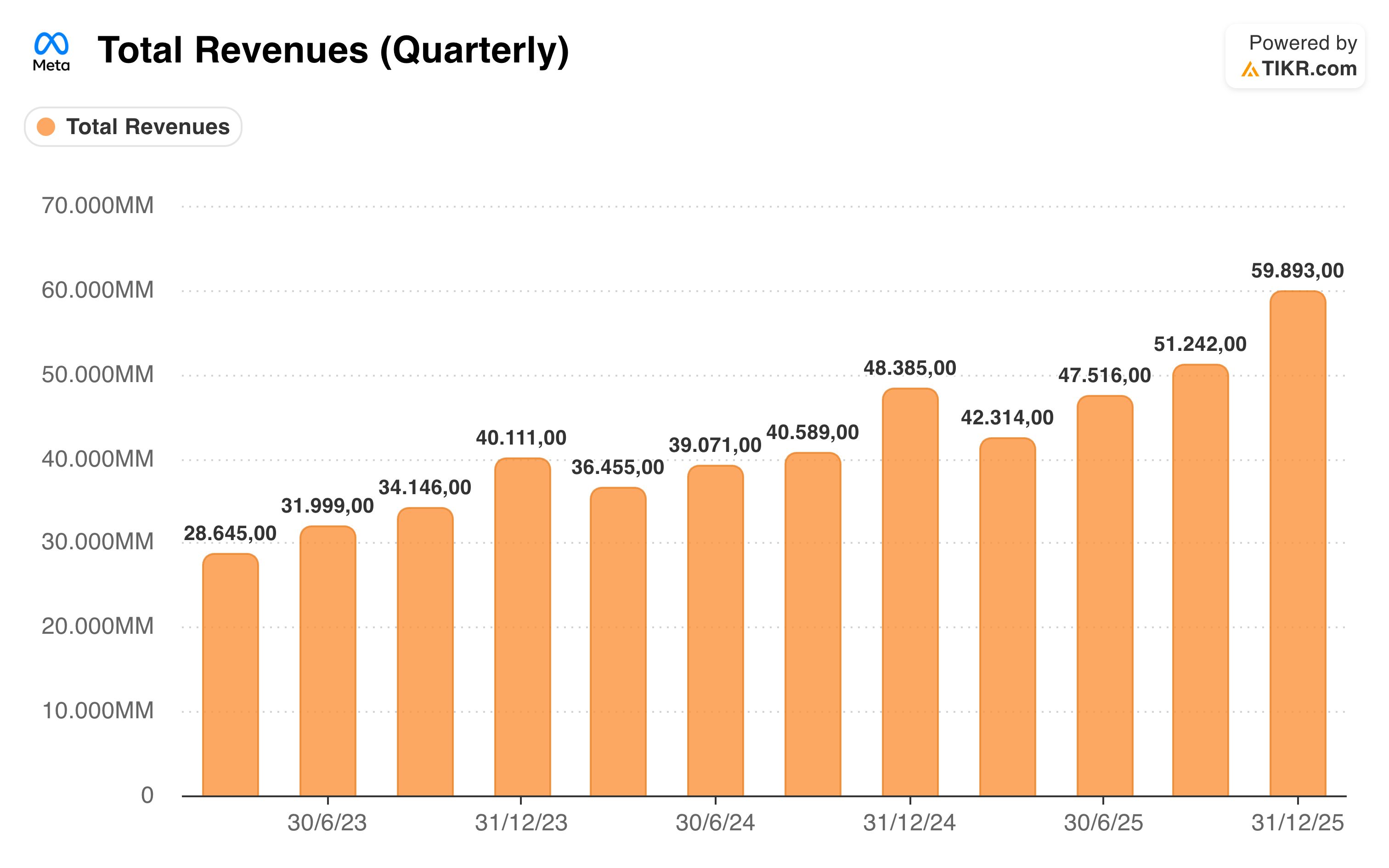

A partir de 2023 comienza la recuperación. Los ingresos vuelven a crecer con fuerza, primero un +15.69%, y luego en 2024 un sólido +21.94%, alcanzando los USD 164.5B. Este rebote refleja mejoras operativas, un mayor control de gastos y una mejor monetización en plataformas como Instagram y Reels.

En 2025 la aceleración continúa. Los ingresos alcanzan los USD 200.97B, con un crecimiento del +22.17% respecto al año anterior, prácticamente la misma tasa que 2024, lo cual es notable para una empresa de este tamaño. Por primera vez en su historia, Meta supera la barrera de los USD 200B en revenues, consolidando su posición como una de las plataformas publicitarias más grandes y rentables del mundo.

En conjunto, la tendencia confirma que Meta ha alcanzado un tamaño y una madurez que reducen el ritmo de crecimiento explosivo del pasado, pero mantiene la capacidad de expandirse de forma consistente y rentable a tasas de doble dígito, con una base de usuarios y anunciantes extremadamente sólida.

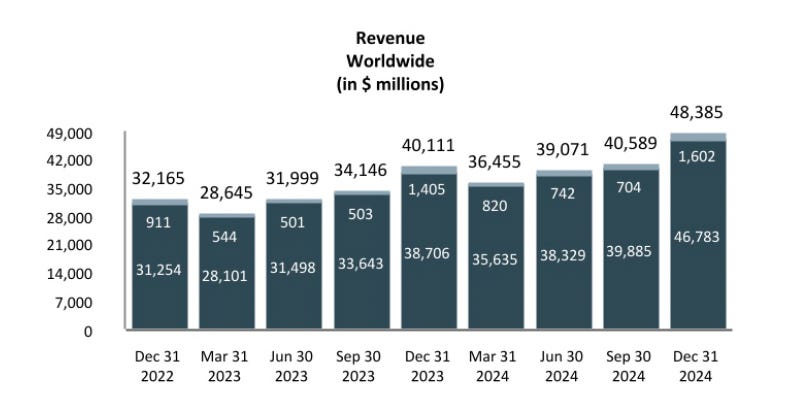

Ventas por segmento (datos al 31/12/2024)

Los ingresos de Meta muestran una recuperación sólida durante 2023 y 2024, impulsados principalmente por la mejora del negocio publicitario y la eficiencia operativa dentro del Family of Apps. A continuación, se detallan los movimientos más relevantes por segmento:

1. Family of Apps: crecimiento amplio y consistente

Al integrar publicidad y otros ingresos, el conjunto de Facebook, Instagram, WhatsApp y Messenger vuelve a mostrar una tendencia clara de recuperación.

+16% en 2023,

+22% en 2024,

Este repunte se explica por el aumento en impresiones servidas, mejoras en monetización por anuncio y un incremento sostenido en usuarios activos en todas las geografías.

En el último año representó casi un 99% sobre el total de las ventas.

2. Reality Labs: presión continua y crecimiento volátil

El segmento vinculado al desarrollo de tecnologías inmersivas (VR/AR y metaverso) continúa representando una parte pequeña pero estratégica:

–12% en 2023, caída explicada por una menor demanda de hardware y retrasos en ciclos de actualización.

+13% en 2024, repunte moderado aunque todavía insuficiente para revertir la tendencia de pérdidas operativas estructurales.

Si bien Reality Labs sigue siendo una apuesta de largo plazo, su impacto en los ingresos totales continúa siendo marginal frente al Family of Apps.

Estacionalidad en las ventas

Los ingresos de Meta presentan una marcada estacionalidad a lo largo del año, un patrón habitual dentro de la industria publicitaria digital. En particular, el cuarto trimestre (Q4) suele ser el más fuerte en términos de ventas, impulsado por el aumento del gasto publicitario durante la temporada de fiestas y eventos comerciales como Black Friday, Cyber Monday y Navidad. En este período, tanto los anunciantes de e-commerce como las grandes marcas incrementan sus campañas, lo que se traduce en mayores impresiones, mejores precios por anuncio y un ARPP más elevado.

En contraste, el primer trimestre (Q1) tiende a ser el más débil del año. Finalizado el pico de consumo de fin de año, las empresas reducen su inversión publicitaria y ajustan presupuestos, generando una caída estacional en demanda y monetización. Este comportamiento se observa de manera consistente año tras año en los principales indicadores de Meta, incluyendo ARPP, impresiones, precio por anuncio e ingresos totales.

En resumen, la evolución trimestral de los ingresos de Meta debe analizarse considerando esta estacionalidad estructural: Q4 marca el máximo anual y Q1 el punto más bajo, mientras que el resto del año refleja una normalización gradual en el gasto publicitario.

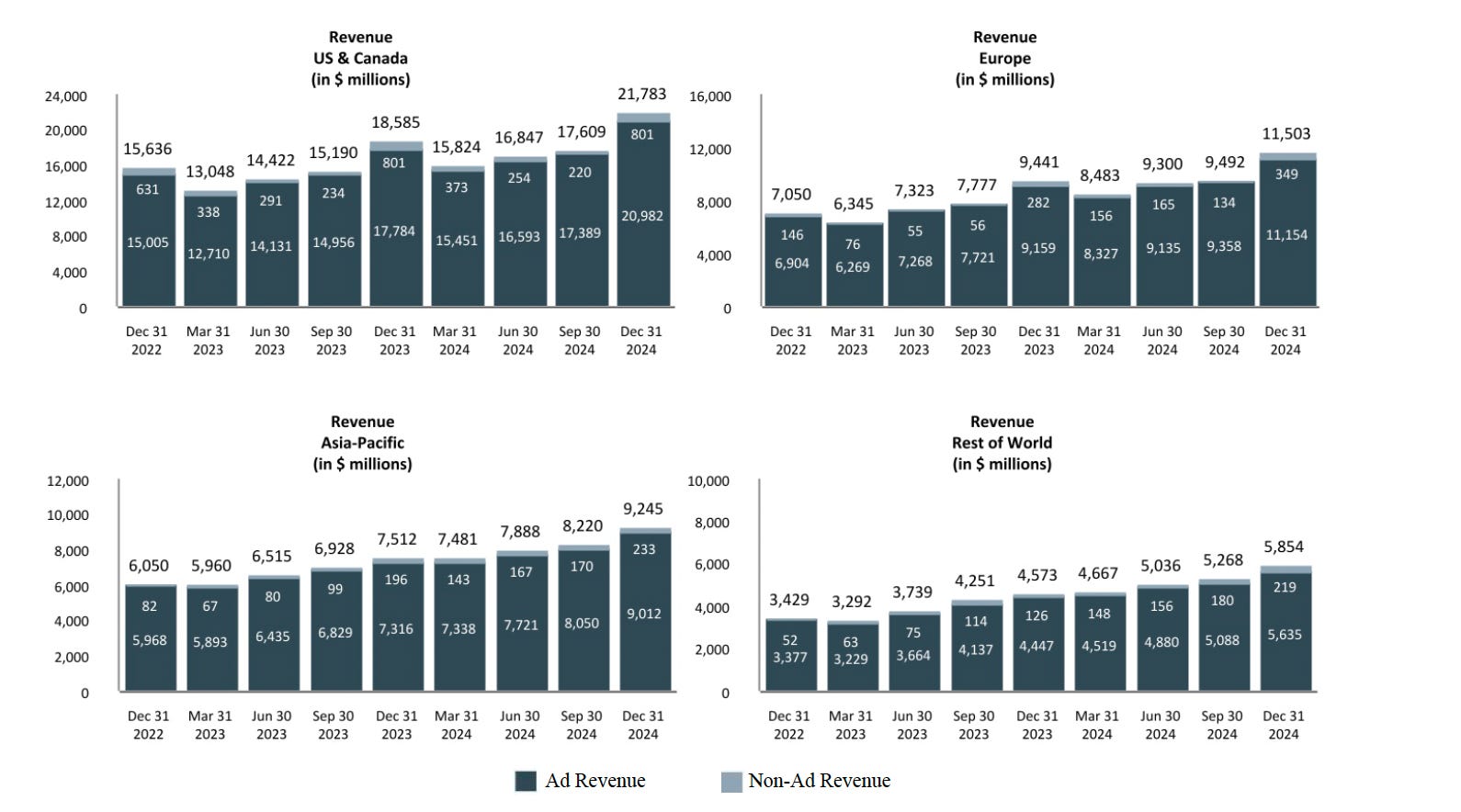

Ventas por región del usuario (datos al 31/12/2024)

Un análisis más detallado por geografía de usuario revela diferencias significativas en la composición de los ingresos y el potencial de monetización. La dependencia del negocio publicitario y la madurez de los mercados son los factores clave que distinguen el perfil de crecimiento de cada región.

El gráfico desglosado de ingresos por área geográfica (Revenue by User Geography) confirma esta disparidad, con cuatro dinámicas muy distintas:

1. Estados Unidos y Canadá: el motor de la rentabilidad

Esta región es, sin discusión, el mercado más valioso y maduro de Meta.

Dominio publicitario: El componente de Ad Revenue (barra azul oscuro) es abrumadoramente dominante. A pesar de una base de usuarios más estable (propia de un mercado saturado), la capacidad de monetización (Average Revenue Per User o ARPU) es incomparable.

Volatilidad estacional amplificada: La estacionalidad se observa con la mayor claridad en este mercado. El salto del Q3 2024 ($17.609MM) al Q4 2024 ($21.783MM) es el más pronunciado de todos, reflejando el poder del gasto en e-commerce norteamericano durante las fiestas.

2. Europa: sólido, pero con mayor sensibilidad regulatoria

Europa se mantiene como el segundo mercado más grande, ofreciendo una base de ingresos sólida y predecible.

Esta región suele ser la más susceptible a cambios regulatorios (como el GDPR o el Digital Markets Act), que pueden introducir vientos en contra sobre la capacidad de Meta para recopilar datos y orientar anuncios, afectando potencialmente la eficiencia de la monetización.

3. Asia-Pacífico: la palanca del crecimiento de usuarios

Asia-Pacífico es crucial para la narrativa de crecimiento a largo plazo, aunque su monetización per cápita aún es baja en comparación con Occidente.

Volumen sobre precio: Si bien los ingresos totales son altos, la región contribuye principalmente al crecimiento de la base de usuarios y la actividad. El ARPU es significativamente menor que en EE. UU. y Europa, lo que implica que la rentabilidad del próximo usuario ganado es menor.

Oportunidad a futuro: El crecimiento de los ingresos totales en esta región, aunque más moderado, es sostenido. El potencial de crecimiento radica en la capacidad de Meta para mejorar la infraestructura publicitaria y elevar los precios de los anuncios a medida que las economías locales maduran y el gasto en publicidad digital se incrementa.

4. Resto del Mundo: potencial sin explotar

Esta categoría, que engloba África, América Latina y otras áreas, es la menos monetizada.

Menor madurez publicitaria: La contribución en ingresos es la menor de las cuatro, lo que refleja una menor madurez de la inversión publicitaria digital y el poder adquisitivo de los usuarios en estas regiones.

Componente no publicitario: Es interesante notar el pequeño pero creciente componente de Non-Ad Revenue (barra gris) en comparación con otras regiones, lo que podría estar relacionado con los ingresos generados por los servicios de la Realidad Virtual y la venta de hardware (como Quest) en mercados emergentes.

La estrategia de Meta no es uniforme. Depende de la fuerza de monetización en EE. UU./Canadá y Europa para su rentabilidad a corto plazo, y del éxito en elevar el ARPU en Asia-Pacífico y el Resto del Mundo para su crecimiento sostenido a largo plazo.

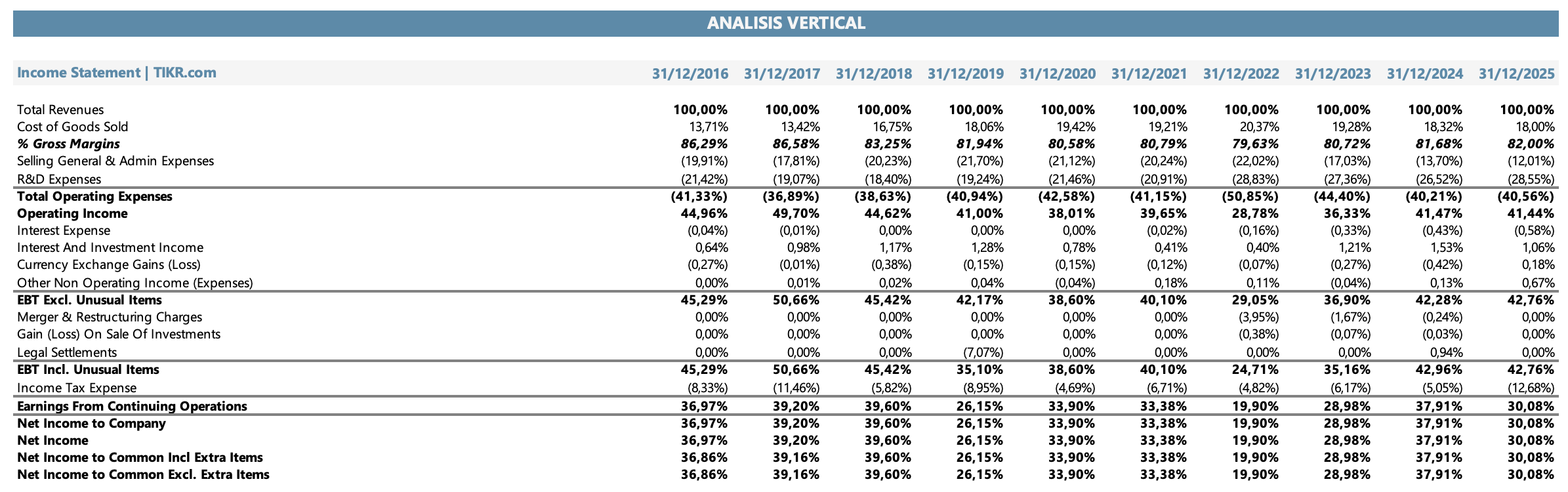

Análisis vertical

Income Statement

Si bien el margen bruto de 2025 se mantiene en torno al 82%, en línea con 2024, sigue claramente por debajo de los mejores años de Meta (2016 y 2017). La explicación principal es que, entre 2016 y 2025, la compañía pasó de ser una plataforma relativamente liviana a convertirse, literalmente, en una empresa de infraestructura global. Hoy opera con una escala muy distinta: bases de usuarios más grandes, un crecimiento explosivo del consumo de contenidos en formato “video” (mucho más costoso de almacenar, procesar y distribuir que imágenes o texto), mayores cargas de procesamiento por IA y un entorno de costos energéticos crecientes. Todo esto eleva los costos incluidos en COGS, reduciendo el margen bruto.

Además, en 2016 Meta era esencialmente un negocio de software. El segmento de Reality Labs aún no existía. Su incorporación no solo presiona el OPEX, sino que también afecta el margen bruto, ya que la venta de hardware típicamente opera con márgenes mucho más bajos. En consecuencia, al pasar de un modelo “puro software” a uno mixto con hardware, se genera una dilución en el margen bruto.

Donde más se evidencian los cambios estratégicos es en el margen operativo.

En 2021 Meta alcanzaba un muy sólido 39,65%. Sin embargo, en 2022 este margen se desploma a 28.78%, el nivel más bajo de la última década.

Las causas del deterioro son claras:

fuerte aumento en gastos de I+D, impulsado por Reality Labs y la apuesta al metaverso,

mayores gastos de ventas y administración,

crecimiento en headcount,

y un contexto adverso en ingresos (caída del ARPP y menor demanda publicitaria).

Frente a esto, la respuesta fue un giro radical hacia la eficiencia (el famoso “Year of Efficiency” que proclamó Mark Zuckerberg), cuyos resultados se ven con nitidez:

2023: el margen operativo rebota a 36.33%, impulsado por despidos, racionalización de iniciativas y una disciplina de costos mucho más estricta.

2024: continúa la recuperación hasta 41.47%, volviendo a niveles comparables a los de 2020–2021.

2025: la tendencia se consolida, con un margen operativo de 41.44%. Esto confirma que Meta no solo recuperó la eficiencia perdida, sino que la superó, absorbiendo simultáneamente el enorme incremento en CapEx de infraestructura de IA sin sacrificar rentabilidad operativa.

El margen neto sigue la misma trayectoria.

En 2021 era un saludable 33.20%, pero en 2022 cae a 19.90% por la combinación de menores ingresos publicitarios, mayores costos y presión en múltiples líneas del gasto.

El rebote posterior es notable:

2023: 28.98%, +900 bps vs. 2022.

2024: 37.91%, el nivel más alto de los últimos años.

2025: 30%, una leve compresión respecto a 2024, explicada principalmente por el fuerte incremento en la carga impositiva efectiva que se observa ese año, no por un deterioro operativo.

Este salto en el margen neto no solo refleja la recuperación del negocio publicitario y del margen operativo, sino también efectos adicionales: optimización fiscal en años previos, menores pérdidas de Reality Labs en relación al tamaño del negocio total y una estructura de costos considerablemente más eficiente.

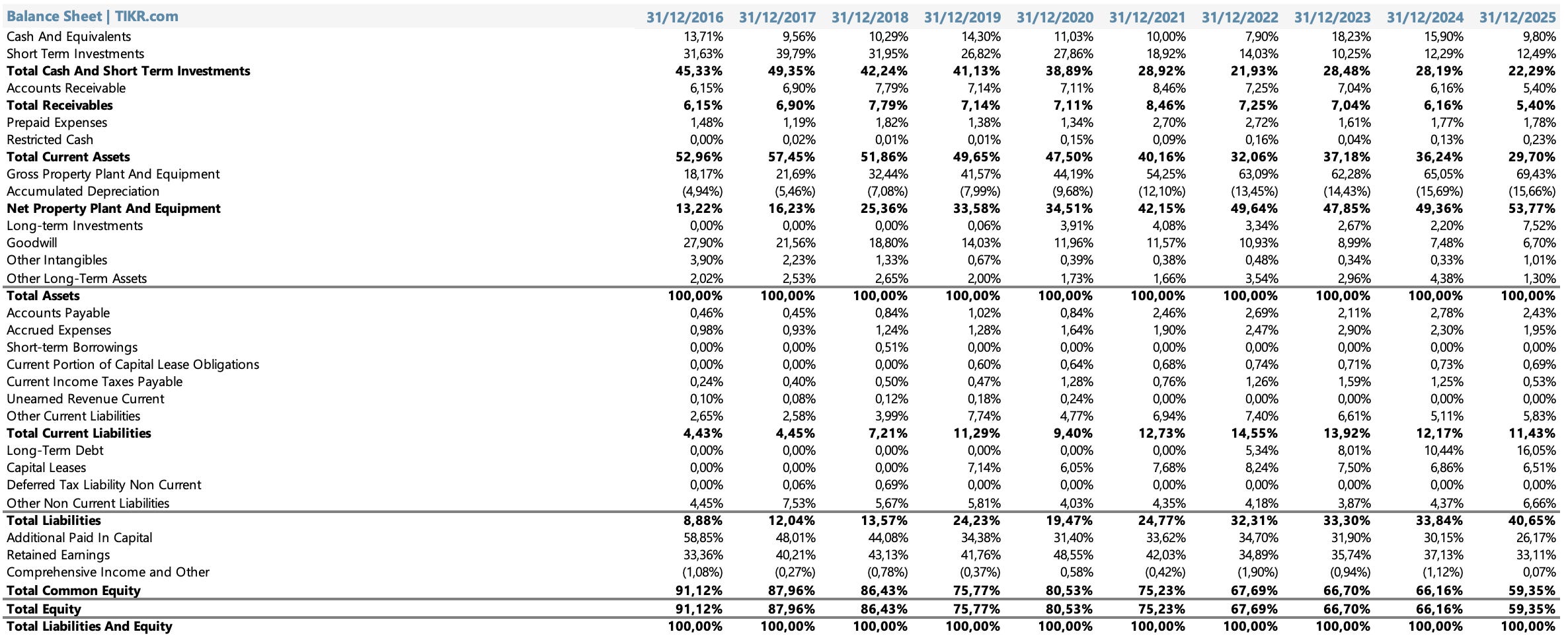

Balance Sheet

Al observar el balance de Meta la primer conclusión que uno saca es que es muy sólido. Realmente es un gran balance. Pero, en los últimos cinco ejercicios, aparece un patrón claro: la estructura financiera de la compañía se volvió más pesada, más intensiva en activos fijos y con una mayor presencia de pasivos. Entender realmente este cambio requiere mirar un poco más atrás. Solo así se aprecia la dimensión de la transformación que atravesó Meta desde mediados de la década pasada.

En el período 2021–2025, los activos corrientes pierden relevancia dentro del total, pasando del 40% al 29% aproximadamente. Dentro de este bloque, destaca el efectivo y las inversiones de corto plazo, que se mantienen en torno al 22% en 2025, pero continúan lejos de los niveles de 2016–2018, cuando la caja representaba más del 45% del balance. La empresa sigue teniendo una posición de liquidez muy sólida, pero ya no es el negocio ultra liviano en activos que solía ser.

La mayor parte del cambio se explica por un crecimiento sostenido del Property, Plant & Equipment (PP&E). En 2016 representaba el 13% de los activos; para 2025, asciende a más del 53.77%. Este salto no es circunstancial: responde a un plan de inversión a largo plazo que Meta viene ejecutando desde 2018 y que se aceleró marcadamente en 2024 y 2025 con la transición hacia un ecosistema dominado por video, inteligencia artificial y capacidades de cómputo cada vez más intensivas. Servidores, centros de datos, redes internas, equipamiento especializado y hardware para IA son hoy componentes clave del negocio. El resultado es una base de activos mucho más grande y crítica para su operación diaria.

En cuanto a los pasivos, las obligaciones corrientes aumentan en proporción desde 2021 pero se estabilizan hacia 2025. Lo más relevante es la consolidación del long-term debt: un cambio histórico. Meta pasó de operar sin deuda durante más de una década a registrar pasivos financieros que, si bien se mantienen en niveles manejables, reflejan una estrategia financiera más sofisticada: financiar recompras, optimizar el costo de capital y mantener flexibilidad durante años de CapEx extremo.

Del lado del patrimonio, la participación del equity sobre el balance disminuye claramente, cerrando 2025 en torno al 59.33%, en gran parte por el enorme volumen de recompras. Esto no debilita la posición financiera, pero sí muestra un cambio estratégico: Meta ya no acumula caja como antes, sino que la reinvierte (en servidores e infraestructura) o la devuelve a accionistas.

Cash Flow Statement

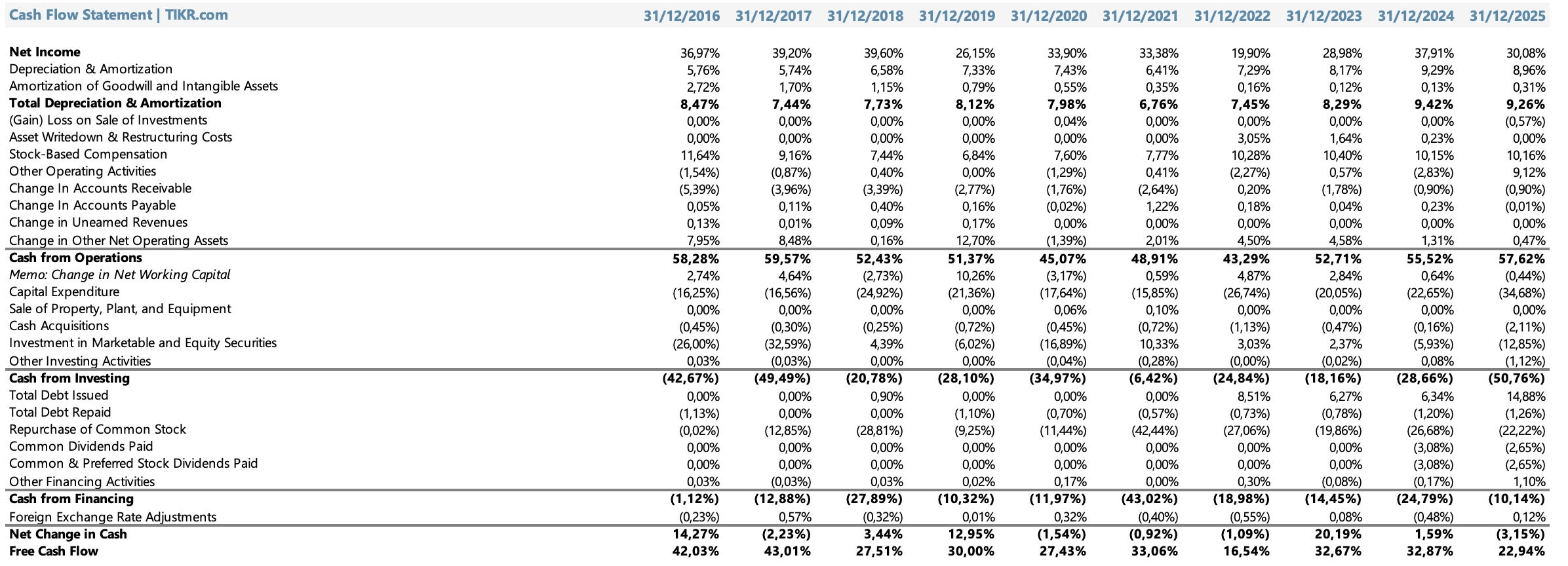

El flujo de efectivo de Meta muestra una compañía que, pese a atravesar ciclos de inversión extrema y presiones regulatorias, mantiene una capacidad muy sólida para generar caja operativa. Sin embargo, el desglose histórico revela matices importantes en la dinámica del negocio.

A nivel operativo, el cash from operations ha sido históricamente muy alto, normalmente representando entre el 45% y 60% de los ingresos, lo cual es extraordinario para una empresa que cada vez es más intensiva en infraestructura. Los mejores años se observan entre 2016 y 2018, cuando el capex todavía no había explotado y Meta capitalizaba un modelo publicitario en plena expansión. En 2020 y 2021, aun con la presión de los cambios de privacidad y la pandemia distorsionando comparativos, la operación se mantuvo fuerte, aunque menos eficiente. Desde 2022 en adelante, la mejora de márgenes, la disciplina de costos y el ajuste en la estructura operativa vuelven a empujar la generación de caja hacia arriba, con un 2025 que cierra en 57.62% de los ingresos, uno de los niveles más altos de la última década, confirmando que el negocio operativo está en su mejor momento histórico.

El verdadero cambio estructural del cash flow aparece cuando miramos el segmento de inversión (cash from investing). A partir de 2020 y especialmente entre 2021 y 2025, el crecimiento exponencial del capex, principalmente destinado a centros de datos, servidores con aceleradores (GPU), infraestructura de IA y metaverso, transforma por completo el perfil de generación de caja libre.

Históricamente, el capex oscilaba entre el 14% y el 25% de las ventas; pero en los últimos años pasa de niveles altos a directamente extraordinarios. En 2025 el CapEx representa el 34.68% de los ingresos, el nivel más alto registrado, reflejando la aceleración masiva en la construcción de infraestructura de IA. La mayor parte corresponde a inversión en servidores, data centers y hardware especializado para entrenamiento y despliegue de modelos de IA. En otras palabras: el efectivo sale de la compañía porque Meta está comprando una enorme cantidad de infraestructura física.

Este salto en capex es lo que explica que, incluso con un cash from operations muy alto, el free cash flow se comprima en algunos años, especialmente 2022–2023. En 2024 el FCF vuelve a expandirse fuertemente; sin embargo en 2025 se ubica en 22.94% de los ingresos, reflejando el impacto del pico de inversión en infraestructura de IA que la compañía está ejecutando. Es la consecuencia esperada y planificada de una apuesta estratégica de largo plazo.

En el apartado de financiamiento, el Estado de Flujos muestra otro cambio importante: Meta había operado prácticamente sin deuda, pero a partir de 2022 y 2023 decide emitir bonos por primera vez. La compañía no lo hace por necesidad financiera, sino por optimización del costo de capital y para financiar parte del capex sin erosionar el cash disponible para recompras. Esto explica también el incremento de la deuda a largo plazo que vemos en el balance.

Las recompras de acciones continúan siendo un uso muy relevante del efectivo, especialmente desde 2021, aunque Meta las modula según el contexto macro y la visibilidad sobre su negocio. Cuando el capex se dispara y la incertidumbre aumenta (2022), las recompras se moderan; cuando vuelve la expansión del FCF, la compañía retoma esa política con mayor intensidad.

El resultado final es que el net change in cash es volátil y depende fuertemente del capex y de la agresividad de las recompras. Aun así, Meta logra cerrar 2025 con una posición neta de caja fuerte, incluso habiendo sumado deuda y afrontado el ciclo de inversión más grande de su historia.

En síntesis, el cash flow de Meta en esta década narra la historia de una compañía que pasó de ser un negocio publicitario liviano en activos, de márgenes altísimos y baja inversión, a convertirse en una plataforma tecnológica intensiva en infraestructura, obligada a construir su propio tejido digital global para sostener la inteligencia artificial, el metaverso y el escalamiento del negocio. Sin embargo, su capacidad de generar caja operativa, junto con la disciplina del management desde 2023 en adelante, permite que la empresa absorba este ciclo de inversión extraordinario sin comprometer su fortaleza financiera ni su flexibilidad estratégica.

Ratios

Ratios de Liquidez

Los ratios de liquidez de Meta cuentan una historia coherente con la estructura financiera de una gran plataforma digital: un negocio con ciclos de capital intensivos, pero que aun así mantiene holgura para afrontar obligaciones de corto plazo. A lo largo de la década, tanto el current ratio como el quick ratio se mantienen muy por encima del umbral sugerido por la teoría (1x), incluso en los años de mayor presión por la explosión del capex. En sus mejores momentos, Meta llegó a niveles cercanos a las 10 veces cobertura, impulsada por una abultada posición de caja resultado de años de márgenes extraordinarios. Sin embargo, con el incremento del gasto en infraestructura, particularmente desde 2021, estas métricas se comprimen, aunque sin dejar de ser robustas: la empresa sigue mostrando una capacidad clara de cubrir sobradamente sus pasivos corrientes.

En 2025, el current ratio se ubica en 2.90x y el quick ratio en 2.42x: niveles sólidos que confirman que, pese al pico histórico de capex que la compañía está ejecutando, la posición de liquidez de corto plazo permanece muy cómoda.

El ratio de cash ratio, más estricto al considerar sólo caja y equivalentes, también desciende en esta etapa, cerrando 2025 en 1.95x, reflejando que Meta comenzó a utilizar más activamente su balance en lugar de acumular liquidez ociosa. Aun así, incluso en sus niveles más bajos, la compañía mantiene un colchón de liquidez suficiente para afrontar cualquier necesidad operativa sin depender del mercado de crédito. En síntesis, la liquidez nunca fue un problema para Meta; lo que vemos es simplemente la transición hacia un modelo más balanceado en el uso del capital.

Ratios de Solvencia

La solvencia de Meta muestra una transformación importante a partir de 2022. Durante la mayor parte de su historia, el balance de la compañía era prácticamente libre de deuda, lo que se refleja en ratios de debt to equity, debt to assets y debt to capital cercanos a cero durante varios años consecutivos. Esto respondía tanto a la filosofía conservadora de la empresa como a la capacidad del negocio para autofinanciar sus inversiones sin necesidad de apalancamiento externo.

El punto de inflexión llega cuando Meta afronta el ciclo de inversión más grande de su historia: el despliegue de infraestructura para IA, la expansión de data centers y los costos iniciales del metaverso. Aquí la compañía decide, por primera vez, emitir deuda para optimizar su costo de capital. Los ratios de deuda comienzan a moverse desde 2022, alcanzando niveles moderados pero no alarmantes: el debt to assets sube hacia el rango del 15-20%, mientras que el debt to equity se estabiliza alrededor del 20-25%.

Para 2025, estos ratios continúan su gradual normalización: el debt to equity llega al 39.18% y el debt to assets al 23.24%, reflejando que el apalancamiento sigue creciendo en términos relativos a medida que Meta financia su expansión en infraestructura de IA. Sin embargo, la métrica más reveladora sigue siendo el interest coverage, que en 2025 alcanza las 282.24x, un número extraordinario que confirma que la deuda es completamente manejable en relación a la capacidad de generación de EBITDA de la compañía. El Debt/EBITDA de 0.84x refuerza la misma lectura: Meta tiene menos de un año de EBITDA en deuda total.

Pese al aumento del apalancamiento, Meta conserva una posición extremadamente sólida. La estructura de capital continúa siendo conservadora, y el apalancamiento, lejos de reflejar estrés, parece ser una decisión estratégica orientada a financiar un ciclo de inversión extraordinario sin sacrificar recompras ni liquidez.

Ratios de Actividad

Los ratios de actividad de Meta son atípicos respecto a industrias tradicionales, principalmente porque la empresa prácticamente no maneja inventarios, por lo que los indicadores de inventory turnover o días de inventario no aplican.

Los ratios relevantes aquí son los vinculados a cuentas por cobrar y por pagar. El receivables turnover se mantiene relativamente estable a lo largo del tiempo, cerrando 2025 en 10.71x con 26 días de ventas pendientes (DSO), una leve mejora respecto a años anteriores que indica que Meta sigue cobrando a clientes de forma eficiente y sin señales de deterioro en la calidad crediticia de su cartera. Para una empresa cuyo principal cliente es el anunciante digital, mantener DSOs bajos y estables es una señal de salud operativa.

La rotación de cuentas por pagar es más volátil, reflejando la naturaleza de sus inversiones en servidores, equipamiento y construcción de data centers. En 2025 los días de pago se extienden a 84 días con un payables turnover de 4.38x, lo que sugiere que Meta está negociando condiciones de pago más favorables con sus proveedores de infraestructura, algo esperable en un ciclo de inversión de esta magnitud, donde el poder de negociación de la empresa es muy alto.

El working capital turnover, que mide la eficiencia en el uso del capital de trabajo, cierra 2025 en 3.06x con un working capital de $66,886M, niveles que confirman una gestión eficiente del capital circulante incluso en el pico del ciclo de inversión. El fixed asset turnover de 1.03x refleja la creciente base de activos fijos que la compañía está acumulando: a medida que el PP&E crece exponencialmente por el capex en IA, la rotación sobre esos activos cae naturalmente, aunque se espera que mejore a medida que la infraestructura comience a generar retornos. El total asset turnover de 0.51x sigue la misma lógica. Aun así, no hay señales de estrés operativo; simplemente un modelo de costos que se ajusta a ciclos de inversión agresivos.

Ratios de Rentabilidad

Los ratios de rentabilidad sintetizan todo lo anterior y muestran cómo la compañía ha gestionado la transición desde un modelo ultra escalable y liviano hasta uno intensivo en capital. El ROA y el ROE llegan a niveles extraordinarios entre 2017 y 2019, impulsados por márgenes brutos altísimos y un balance muy liviano. A partir de 2020, estas métricas se comprimen por el aumento de activos fijos y por decisiones estratégicas que, si bien reducen el rendimiento contable en el corto plazo, buscan sostener la competitividad de largo plazo (particularmente en IA).

En 2025, los ratios muestran una leve moderación respecto a los picos de 2024, consistente con el pico del ciclo de inversión que la compañía está atravesando. El ROA cae al 17% desde el 23% de 2024, y el ROE al 28% desde el 34%, reflejando principalmente la expansión de la base de activos y del patrimonio por la acumulación de infraestructura, más que un deterioro en la calidad del negocio. El Operating ROA de 23% confirma que la rentabilidad operativa sigue siendo muy sólida en términos históricos.

El ROIC sigue siendo una métrica clave para Meta: aunque desciende desde sus máximos históricos, el 28% de 2025 permanece en niveles altos comparado con la mayoría de compañías del sector, y lo más importante, supera ampliamente el WACC de la compañía. Esto indica que, incluso con el enorme incremento en el capital invertido, la empresa continúa generando retornos importantes. En 2023 y 2024, cuando el capex empieza a rendir frutos y la disciplina de costos es más estricta, los ratios de rentabilidad se recuperan con fuerza; la leve compresión de 2025 es la consecuencia natural del pico de inversión, no una señal de deterioro estructural.

En síntesis, la rentabilidad de Meta no sólo es alta: es resiliente. Los ratios reflejan un negocio que se adapta a un ciclo de transformación profunda sin sacrificar su capacidad de generar valor económico, y que tiene todas las condiciones para expandir nuevamente esos retornos a medida que la infraestructura de IA comience a monetizarse plenamente.

Equipo Directivo

El equipo directivo de Meta ha tenido una evolución notable en los últimos años. Aunque la figura de Mark Zuckerberg sigue siendo, sin duda, el eje central de toda la estructura de liderazgo, la compañía ha fortalecido su “segunda línea” con ejecutivos experimentados, muchos de ellos con más de una década dentro de la empresa. El resultado es un equipo gerencial que combina dos características difíciles de encontrar simultáneamente: veteranía operativa dentro de Meta y experiencia previa en grandes corporaciones tecnológicas.

Mark Zuckerberg – CEO y cofundador

Zuckerberg no necesita demasiada presentación, pero sí es importante remarcar su rol actual dentro de la organización. Ya no es simplemente un fundador visionario; se ha convertido en un CEO con experiencia en ciclos económicos, crisis regulatorias, reorganizaciones profundas y períodos de fuerte presión competitiva. Tras casi dos décadas al frente de la empresa, su liderazgo se caracteriza por una visión de largo plazo que se refleja tanto en inversiones masivas como en decisiones difíciles (recortes de personal, priorización de eficiencia, cambios estratégicos hacia la IA).

En cuanto a incentivos, Zuckerberg es uno de los CEOs con mayor skin in the game del mundo: controla aproximadamente el 55% del poder de voto gracias a la estructura dual de acciones, y sigue siendo el mayor accionista individual. Cobra un salario simbólico (1 dólar) y prácticamente toda su riqueza depende del valor de Meta. Esto lo alinea fuertemente con el rendimiento a largo plazo, aunque también implica que mantiene control total sobre las decisiones estratégicas, para bien o para mal.

Susan Li – CFO

Ascendida en 2022, Susan Li forma parte de la nueva generación de líderes financieros de Silicon Valley. Entró en Meta hace más de 15 años y pasó por múltiples áreas antes de convertirse en CFO, lo cual la convierte en una ejecutiva profundamente familiarizada con los detalles operativos de la compañía.

Su gestión se ha caracterizado por tres prioridades claras:

Disciplina en costos, particularmente tras la caída del 2022.

Transparencia financiera, con una comunicación más clara hacia inversores sobre el impacto del capex y la estrategia de IA.

Fortalecimiento del balance, incluyendo la decisión de emitir deuda por primera vez en la historia de Meta para financiar inversiones sin comprometer recompras.

En cuanto a compensación, Li tiene paquetes que combinan salario fijo con acciones restringidas (RSUs). La gran mayoría de su remuneración depende de performance y de la evolución del precio de la acción, lo que asegura alineación directa con los accionistas.

Andrew Bosworth – CTO

Más conocido como “Boz”, es una figura histórica dentro de Meta y uno de los ejecutivos más cercanos a Zuckerberg. Hoy lidera la división tecnológica, con responsabilidad directa sobre infraestructura, IA y los proyectos de realidad aumentada y virtual, incluyendo Reality Labs.

Su trayectoria es clave para entender la cultura técnica de Meta: empezó como ingeniero, lideró el desarrollo del News Feed y fue uno de los arquitectos del sistema publicitario. Su enfoque combina pragmatismo y ambición a largo plazo, especialmente relevante en un momento donde Meta apuesta fuertemente por la IA generativa y los modelos fundacionales.

En cuanto a compensación, Bosworth también tiene una parte sustancial de su remuneración ligada a acciones. Posee una cantidad significativa de equity acumulado a lo largo de 17 años, lo que lo convierte en un ejecutivo altamente alineado con el valor a largo plazo.

Javier Olivan – COO

Reemplazó a Sheryl Sandberg tras su salida en 2022. Olivan, de origen español, no tiene el perfil mediático que tenía Sandberg, pero sí posee un profundo conocimiento operacional: es el responsable detrás del crecimiento global de Facebook y de la expansión de sus principales productos.

Su estilo es más técnico y menos expuesto públicamente, lo que refleja también la transición cultural de Meta hacia un enfoque menos político y más operativo. Tiene más de 15 años en la empresa, y su compensación incluye un componente significativo en acciones, con performance atada a métricas operativas clave.

En resumen, el equipo directivo está compuesto, en su mayoría, por ejecutivos con 10, 15 o incluso 20 años dentro de la firma, más algunos líderes externos con alta experiencia política o corporativa. No es un management inexperto ni improvisado: es un grupo altamente técnico, que ha atravesado reorganizaciones, cambios de estrategia y ciclos de inversión gigantescos. La excepción más clara es el propio Zuckerberg, que pese a su edad sigue siendo uno de los CEOs más experimentados del sector en términos de liderazgo continuado.

Personalmente, el equipo directivo de Meta me genera confianza como inversor. Si bien existen críticas válidas (como ciertos momentos de recompras de acciones cuando el precio no era el más atractivo, o las enormes inversiones en proyectos cuyo retorno futuro aún es incierto, como el metaverso) considero que la dirección ha demostrado ser ambiciosa, con una visión de largo plazo y una fuerte voluntad de liderar cada mercado en el que participa.

Meta cuenta con un negocio principal extraordinariamente rentable: la publicidad digital. Esta es una verdadera máquina de generar caja, y eso le permite a la compañía asumir riesgos en iniciativas estratégicas de más largo plazo sin comprometer la solidez de su core business. En otras palabras, puede invertir agresivamente en nuevas tecnologías sin poner en peligro la base que sostiene al negocio.

Además, como vimos antes, la empresa mantiene un ROIC excepcionalmente alto, lo que refleja la capacidad del equipo directivo para asignar capital de forma eficiente y generar retornos consistentes. Por eso, más allá de las dudas puntuales sobre algunos proyectos, creo que Meta cuenta con un management preparado para seguir ofreciendo rendimientos elevados y sostener su posición competitiva en los próximos años.

Competitividad

Industria

Meta opera principalmente en la industria de la publicidad digital global, un mercado que hoy representa el canal más relevante para anunciantes a nivel mundial y que además lleva una trayectoria de crecimiento sostenido y estructural desde hace años. Comprender el tamaño, las dinámicas y los motores de este mercado ayuda a dimensionar el alcance real de la oportunidad en la que Meta está inmersa.

El mercado global de publicidad digital es enorme y ha ido consolidándose como la parte dominante de la inversión publicitaria mundial. Analistas estiman que en 2025 ese mercado ya tiene un tamaño global de cerca de USD 712 billions solo en publicidad digital.

Otras proyecciones más optimistas sugieren un crecimiento que llevaría al mercado hacia cifras incluso más altas en los próximos años.

En ese contexto, el TAM de publicidad digital funciona como un techo amplio: Meta no solo compite en redes sociales, sino que está posicionada en múltiples frentes: display, video, mobile, mensajería, etc., lo que le da un vasto universo potencial de ingresos.

Dentro de este enorme mercado digital, pocas compañías concentran una porción significativa del gasto publicitario global. Según algunos análisis, un “triopolio” conformado por Alphabet Inc. (Google), Meta y Amazon.com, Inc. acapara una porción sustancial del gasto global en publicidad digital.

Por lo tanto, aunque el mercado es grande y fragmentado, la estructura de mercado beneficia claramente a los gigantes con escala global, como Meta, que pueden ofrecer alcance masivo, segmentación avanzada y ecosistemas integrados (redes sociales + mensajería + data + IA).

En cuanto a los drivers de crecimiento a futuro, la industria de publicidad digital mantiene una expectativa de crecimiento sólida, con estimaciones que van desde un 6% al 10% CAGR para el período comprendido entre 2025-2034, impulsado por la digitalización en mercados emergentes, mayor penetración de smartphones y adopción de video y mobile advertising.

El crecimiento sostenido del mercado de publicidad digital se apoya en varios motores estructurales:

Migración continua del gasto publicitario desde medios tradicionales hacia medios digitales. La caída de medios tradicionales (TV, prensa, publicidad física) se acompaña de un crecimiento de inversión en plataformas online, redes sociales, e-commerce, video on demand, streaming, etc. Esto impulsa la reconfiguración del presupuesto de marketing global hacia lo digital.

Proliferación del consumo de contenido digital, especialmente en mobile y video. La penetración masiva de smartphones, junto con mejor conectividad (4G/5G) y uso intensivo de video, redes sociales y entretenimiento online hace que los anunciantes busquen cada vez más estar “donde fluye la atención”: y hoy la atención global migra al mundo digital.

Capacidad de segmentación, medición y optimización que ofrecen las plataformas digitales. A diferencia de la publicidad tradicional, lo digital permite dirigir anuncios a públicos muy específicos, medir resultados en tiempo real, ajustar campañas y maximizar retorno sobre inversión. Esto es algo extremadamente valioso para marcas y anunciantes, y una de las principales razones por la que el gasto publicitario migra hacia empresas como Meta.

Crecimiento del e-commerce, retail media y comercio digital. A medida que el comercio electrónico crece globalmente, las marcas necesitan canales publicitarios eficientes, medibles y escalables. La publicidad digital, especialmente en redes sociales y plataformas móviles, se vuelve una herramienta clave para capturar demanda y convertirla en ventas.

Innovación tecnológica: IA, automatización, formatos de video, nuevas experiencias publicitarias. La adopción de inteligencia artificial, machine learning, formatos dinámicos de anuncio, video corto, anuncios en video vertical, publicidad en apps, publicidad programática y experiencias inmersivas está reconfigurando la forma de hacer marketing. Esto incrementa la eficiencia, reduce costos de producción y amplía el alcance, lo que atrae más inversión.

Expansión geográfica y digitalización en mercados emergentes. Muchas regiones aún tienen un bajo nivel de penetración de Internet y consumo digital comparado con mercados maduros. Con el crecimiento del acceso a Internet, smartphones y datos móviles, sumado al desarrollo del e-commerce, el mercado global de publicidad digital sigue agregando millones de usuarios nuevos cada año, lo que representa un gran terreno de crecimiento.

Este panorama (un mercado gigantesco, en expansión, migrando a digital y con necesidades crecientes de segmentación, data y escala) es el terreno ideal para empresas como Meta. Las ventajas competitivas de Meta encajan perfectamente con los drivers que impulsan el crecimiento del mercado.

Principales competidores

Meta opera en un entorno competitivo altamente dinámico y fragmentado, donde compite tanto con grandes conglomerados tecnológicos como con plataformas emergentes que disputan atención, tiempo de uso y presupuesto publicitario. Aunque el núcleo del negocio de Meta, la publicidad digital, es dominado por pocos jugadores, la empresa enfrenta competencia transversal en múltiples frentes: redes sociales, mensajería, creación de contenido, video, commerce y experiencias inmersivas.

1. Competidores principales en publicidad digital (el “triopolio”)

La mayor parte del gasto publicitario digital global está concentrado en tres compañías: Alphabet (Google), Meta y Amazon, que juntas controlan una porción significativa del mercado. Cada una domina un tipo de inventario distinto:

Alphabet (Google/YouTube)

Constituye el rival más directo a nivel de escala. Google domina en búsqueda (search ads), segmentación basada en intención y publicidad en video a través de YouTube, que es la mayor plataforma de video online del mundo. Compite por el mismo anunciante que busca alcance global y performance. El crecimiento del formato “shorts” intensifica la competencia con Instagram Reels.

Amazon (Retail Media)

Se consolidó como un jugador clave en publicidad performance basada en compras. Amazon se apropia del gasto publicitario más cercano al momento de conversión, especialmente entre vendedores de e-commerce. Aunque no compite directamente por atención social, sí disputa share de wallet dentro del presupuesto de marketing performance.

2. Competidores específicos en redes sociales y video corto

TikTok

Es hoy el rival más agresivo en la lucha por la atención juvenil y por la expansión de formatos de video corto. Su algoritmo de contenido altamente personalizado y su crecimiento explosivo lo convierten en la mayor amenaza directa para el negocio “social” de Meta. TikTok erosiona tiempo de pantalla, engagement y participación en campañas de brand awareness.

Snap Inc. (Snapchat)

Aunque más pequeño, sigue siendo fuerte entre audiencias jóvenes en mercados desarrollados. Compite especialmente en formatos AR, filtros y mensajes efímeros. Su impacto competitivo es mayor en innovación que en escala.

X (ex Twitter)

Compite por formatos de contenido en tiempo real, actualidad y conversación pública. Sin embargo, su market share publicitario es sustancialmente menor que el de Meta. Es un competidor más conceptual que financiero.

3. Competidores en mensajería

Aunque Meta domina mensajería global con WhatsApp, Messenger e Instagram Direct, enfrenta competencia relevante:

Telegram y Signal, orientados a privacidad y comunicación cifrada.

Aplicaciones asiáticas como WeChat, LINE, KakaoTalk, que integran ecosistemas completos de pagos, comercio y servicios.

En estas categorías, la competencia tiene más que ver con la funcionalidad y el ecosistema que con publicidad, ya que la monetización vía ads es limitada o inexistente en varios mercados.

4. Competidores en hardware y realidad virtual/mixta

El segmento de Reality Labs (cascos VR/AR, metaverso, interfaces de IA) presenta un panorama competitivo distinto:

Apple (Vision Pro)

Es la mayor amenaza potencial en AR/VR premium. Su integración vertical y base instalada crean una barrera competitiva alta, aunque hoy su adopción es limitada.

Sony, HTC, Valve

Compiten en nichos específicos de VR (gaming, experiencias inmersivas), pero no poseen la escala de Meta.

Este segmento aún está en etapa temprana, con más incertidumbre que share concreto, pero define parte del posicionamiento futuro de Meta.

5. Competencia por tiempo de atención (el verdadero campo de batalla)

Más allá de categorías específicas, Meta compite por el tiempo total de uso del usuario. Su competencia no son solo plataformas sociales, sino cualquier aplicación que desvíe atención:

YouTube (video largo y corto)

Netflix, Disney+, Prime Video (streaming)

Videojuegos (Fortnite, Roblox, gaming mobile)

Plataformas de e-commerce con contenido (Temu, Shein, Amazon Live)

La atención es un recurso finito: cada minuto frente a otro servicio es un minuto menos para Meta, lo que impacta directamente en impresiones y en ingresos publicitarios.

Moat

Meta es una de las empresas con el foso competitivo más profundo del mundo tecnológico. Su posición dominante no se explica únicamente por el tamaño de su base de usuarios, sino por una combinación de factores estructurales que, en conjunto, crean barreras de entrada difíciles de replicar incluso para gigantes del sector. El “moat” de Meta no es un único elemento, sino un sistema interconectado de ventajas que se refuerzan entre sí.

1. Efectos de red a escala global

El núcleo del moat de Meta es la magnitud de sus efectos de red. Plataformas como Facebook, Instagram y WhatsApp se vuelven más valiosas a medida que más personas las usan. La escala que ha alcanzado Meta es prácticamente imposible de replicar: miles de millones de usuarios interactuando a diario en un ecosistema integrado. Ningún competidor puede ofrecer un alcance equivalente con un solo log-in ni con la misma profundidad de conexiones sociales.

Esta red global crea un círculo virtuoso: más usuarios → más contenido → más engagement → más datos → mejor rendimiento publicitario → más anunciantes → más inversión en producto.

Romper ese ciclo requiere niveles de capital, tiempo y adopción cultural extremadamente difíciles de conseguir.

2. Ecosistema integrado: redes sociales + mensajería + ads

Meta no es solo una red social, sino un ecosistema completo: feed, video corto, mensajería, comercio, IA y herramientas publicitarias unificadas bajo una misma cuenta. Los usuarios saltan de Facebook a Instagram, de Reels a WhatsApp, de Marketplace a Messenger sin abandonar el entorno Meta.

Para un anunciante, este ecosistema unificado es único. No existe otra plataforma que combine:

alcance global,

audiencias diversas,

herramientas de targeting basadas en IA,

medición cross-platform,

inventario publicitario multiplataforma.

El resultado es una experiencia de marketing extremadamente eficiente que muchos negocios consideran indispensable.

3. Dominio en ads performance impulsado por IA

El foso de Meta se profundizó significativamente tras la llegada del aprendizaje automático masivo y las campañas automatizadas. Modelos como Advantage+ o el nuevo Meta Lattice permiten optimizar campañas con una precisión que pocos jugadores pueden igualar.

Esta eficiencia no surge solo del mejor algoritmo, sino de:

la enorme escala de datos (comportamiento, engagement, conversiones),

infraestructura propia (data centers y chips personalizados),

equipos de investigación en IA del más alto nivel.

El moat tecnológico aquí es profundo porque no basta con “tener buenos ingenieros”: requiere años de inversión sostenida y acceso a datos que otras empresas simplemente no tienen.

4. Costos hundidos y economías de escala extremas

Meta es, literalmente, una empresa de infraestructura global. Mantiene una red gigantesca de data centers, servidores, cables submarinos, sistemas de distribución de contenido y plataformas de IA.

Ese nivel de escala genera economías operativas casi imposibles de igualar:

costos de delivery por usuario extremadamente bajos,

capacidad de absorber inversiones masivas sin comprometer márgenes,

flexibilidad para ajustar capex según ciclo económico.

Muchos competidores no pueden sobrevivir a las pérdidas necesarias para construir una infraestructura equivalente. Meta sí.

5. Marca y hábitos profundamente arraigados

Instagram y WhatsApp son parte de la vida cotidiana de miles de millones de personas. No son solo aplicaciones: son comportamientos. Cambiar ese hábito requiere que un competidor no solo ofrezca una app mejor, sino que convenza a millones de personas a migrar, practicamente al mismo tiempo, sus relaciones personales, sus grupos, sus chats, sus fotos y su contenido.

El costo de cambio para el usuario es altísimo, aunque no se perciba como tal.

Análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas)

Fortalezas

Escala sin precedentes en redes sociales: Meta controla el ecosistema social más grande del mundo: Facebook, Instagram, WhatsApp y Messenger suman más de 3.8 mil millones de usuarios mensuales. Esta escala masiva genera efectos de red casi imposibles de replicar y convierte a la compañía en un estándar global de comunicación digital.

Dominio en publicidad digital: con una capacidad única para segmentar audiencias basadas en comportamientos, intereses y patrones sociales, Meta captura cerca del 20% del gasto global en publicidad digital. Su infraestructura publicitaria es una de las más eficientes y rentables del planeta.

Margen operativo y generación de caja extraordinarios: el negocio principal sigue siendo una máquina de generar cash. Los márgenes, incluso tras el shock regulatorio de ATT y el aumento del CapEx en IA, siguen entre los más altos del sector. El elevado flujo de caja libre permite financiar inversiones agresivas y recompras.

Capacidad de ejecución probada y cultura de ingeniería: Meta ha demostrado repetidamente que puede pivotear y adaptarse: pasó del feed estático al móvil, luego a Stories, después a Reels y ahora a la inteligencia artificial generativa con los modelos Llama. La cultura de “move fast” sigue siendo un diferencial.

Fuerte posición en infraestructura de IA: las enormes inversiones en centros de datos y aceleradores la colocan entre los pocos jugadores con capacidad para entrenar modelos fundacionales a escala global. Esto asegura independencia tecnológica y reduce dependencia de proveedores externos.

Balance sólido y baja deuda histórica: aunque recientemente asumió deuda, Meta sigue teniendo una estructura financiera conservadora y con amplio margen de maniobra.

Oportunidades

Monetización de WhatsApp y mensajería: WhatsApp Business y los servicios de automatización para pymes son un océano azul. La penetración comercial es bajísima en relación a la base de usuarios, y se espera que sea uno de los grandes motores de crecimiento de los próximos años.

Publicidad impulsada por IA generativa: la integración de modelos propios (Llama) en la plataforma publicitaria permitirá anuncios más personalizados, creatividades automáticas y mejor conversión. Esto puede expandir el ARPU sin aumentar el número de usuarios.

Comercio electrónico dentro del ecosistema (Shop, Marketplace): la interacción entre mensajes, pagos y catálogos abre oportunidades en transacciones directas dentro de Instagram y WhatsApp. Meta está en posición de capturar parte del margen que hoy queda en manos de plataformas externas.

Expansión en dispositivos y wearables de próxima generación: Quest, Ray-Ban Meta y futuros dispositivos XR pueden posicionar a Meta como un jugador relevante en la interfaz del futuro, especialmente combinados con IA contextual.

Potencial de reducción de CapEx tras la ola de inversiones en IA: cuando el ciclo de construcción de data centers madure, el FCF podría expandirse significativamente, dando lugar a mayores recompras o dividendos.

Nuevos casos de uso impulsados por IA personal: asistentes personales, agentes autónomos y herramientas creativas integradas en WhatsApp e Instagram pueden abrir mercados completamente nuevos.

Debilidades

Dependencia extrema de la publicidad: más del 95% de los ingresos provienen de publicidad. Esto expone a Meta a ciclos económicos, cambios regulatorios y presiones competitivas. La falta de diversificación real sigue siendo un punto débil estructural.

Controversias de marca y percepción pública deteriorada: temas como privacidad, adicción, polarización política y moderación de contenido generan desconfianza pública y presión regulatoria constante. La reputación corporativa no es un activo favorable.

Inversiones muy costosas y de retorno incierto (Reality Labs): el metaverso ha quemado decenas de miles de millones de dólares sin claridad en el retorno. Aunque parte de la infraestructura sirve al desarrollo de IA, sigue siendo un agujero negro financiero en el corto plazo.

Plataforma madura y con desaceleración en usuarios en mercados desarrollados: Facebook e Instagram están saturados en América del Norte y Europa. El crecimiento depende cada vez más de regiones con menor ARPU.

Riesgo de sobreinversión en infraestructura: los enormes desembolsos en CapEx para IA pueden erosionar los márgenes si la demanda no crece al ritmo esperado.

Amenazas

Regulación cada vez más estricta a nivel global: Europa, EEUU, India y múltiples jurisdicciones avanzan con legislación sobre privacidad, IA, contenido dañino y prácticas anticompetitivas. Las multas y restricciones pueden afectar el modelo de negocio.

Competencia desde todos los frentes

Google y Amazon en publicidad

TikTok en consumo de contenido

Apple limitando el rastreo y redefiniendo la privacidad

OpenAI, Anthropic y otros en IA generativa

Dependencia de plataformas de terceros: cambios como ATT de Apple demostraron que un ajuste en políticas externas puede costar miles de millones. Mientras Meta no controle por completo el hardware, este riesgo persiste.

Saturación del mercado publicitario: el crecimiento del CAPEX en IA busca expandir la capacidad de entrega, pero depende de que el gasto publicitario global siga creciendo a un ritmo alto. Un deterioro macro puede golpear fuerte.

Riesgo de disrupción en redes sociales: el comportamiento del consumidor cambia rápidamente. TikTok ya mostró que los usuarios pueden migrar casi de un día al otro hacia nuevas plataformas.

Valoración

Valoré Meta con mis 2 modelos de siempre, un DCF y un análisis relativo utilizando múltiplos de valoración.

1) DCF (descuento de flujo de fondos)

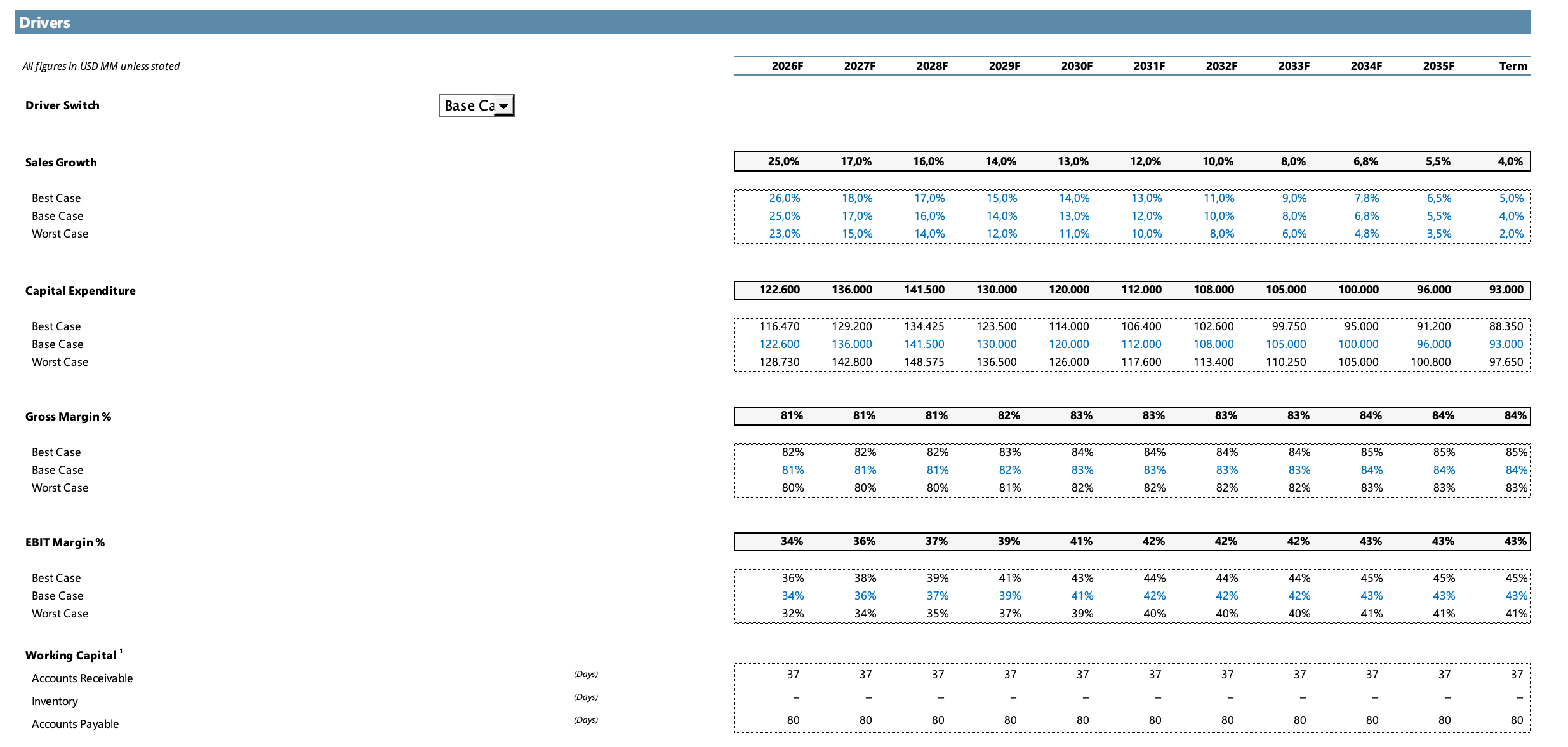

Los principales drivers incluidos en la tabla adjunta son:

Crecimiento de ventas (escenarios: base, best case y worst case), definido a partir de tendencias históricas y las perspectivas del mercado;

CapEx, considerando una inversión importante durante los 3 primeros años de la proyección (fase intensiva en infraestructura) y luego una reducción gradual (fase de mantenimiento o más racionalizada).

Working capital, modelado a partir de los días promedio de cobro, inventario (inexistente en el caso de Meta) y pago observados en los últimos ejercicios, para reflejar la estacionalidad y la dinámica comercial sin asumir mejoras extraordinarias de eficiencia;

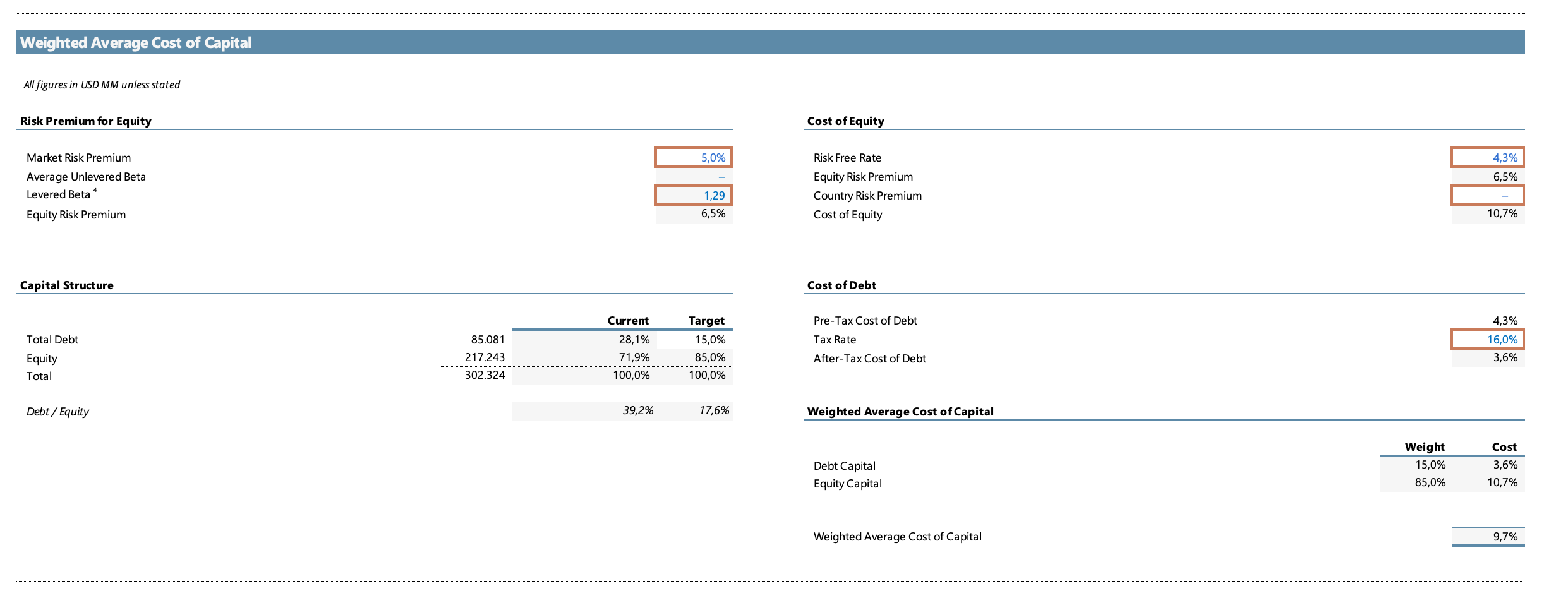

WACC, que sintetiza el coste de financiamiento de la empresa y es el factor que descontará los flujos futuros. En este caso, me dio un resultado de 9,7%.

Acciones en circulación, si bien las recompras de los últimos 3 años fueron del 3% en promedio, preferí ser muy conservador. Para el final del período evaluado, las acciones en circulación las dejé en 2.486 millones.

Con estos inputs se construyen dos aproximaciones complementarias para estimar el valor terminal y el precio justo: 1) DCF – método de perpetuidad, que asume un crecimiento estable y constante a largo plazo; y 2) DCF – método por múltiplos, que estima el valor terminal a partir de múltiplos sectoriales comparables. Ambas metodologías se presentan a continuación, junto con sensibilidades que muestran cómo varían los resultados según supuestos clave.

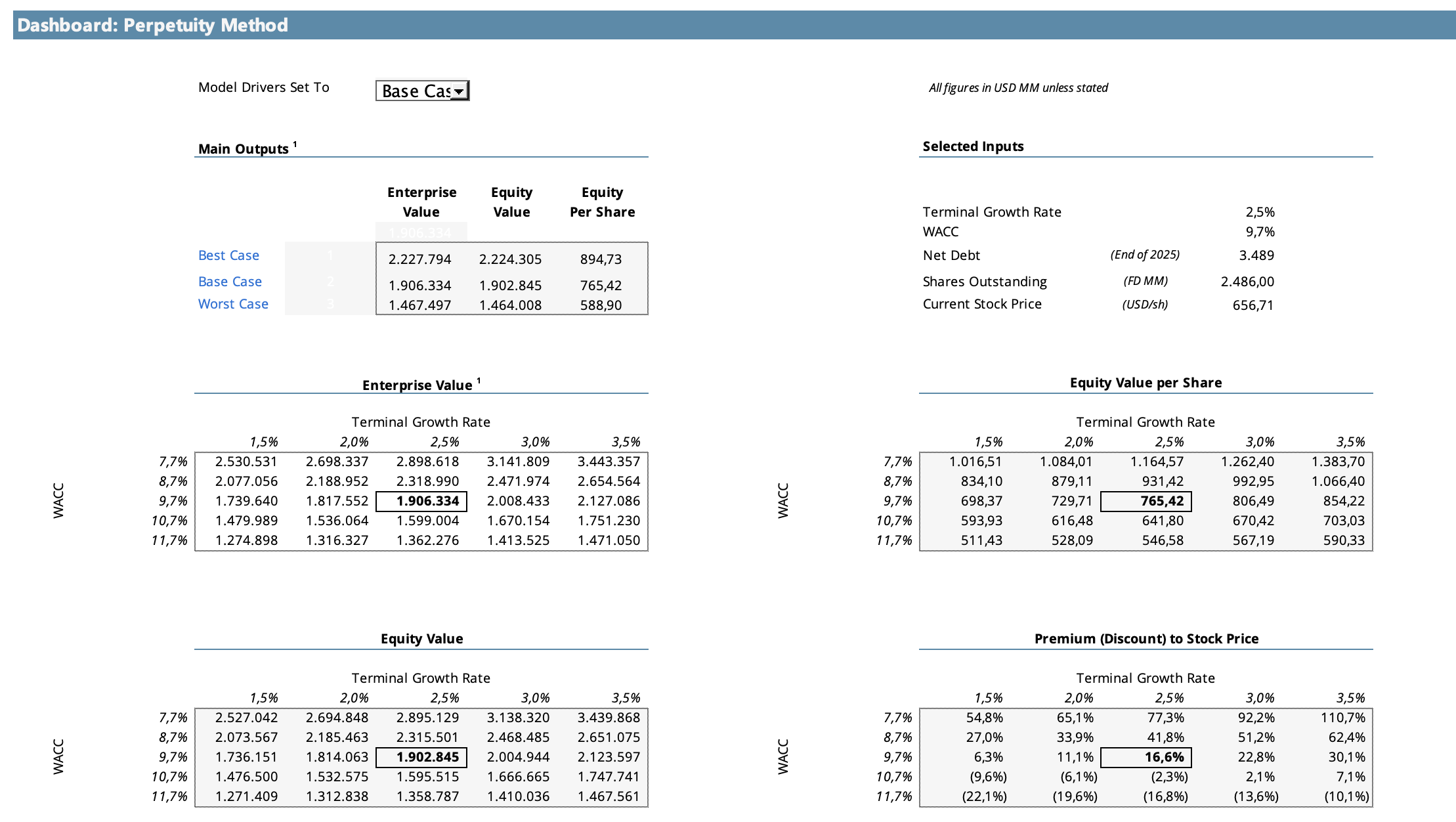

DCF - Método de perpetuidad

El primer enfoque de valoración se basa en el método de perpetuidad, que estima el valor terminal suponiendo que Meta mantiene un crecimiento estable a largo plazo. En este modelo, se descuentan los flujos proyectados para los próximos diez años y se incorpora un valor residual que refleja la continuidad del negocio más allá del horizonte explícito.

En el escenario base, que utiliza un crecimiento perpetuo del 2,5% y un WACC del 9,7%, el modelo arroja un Enterprise Value de aproximadamente USD 1.906.334 millones, equivalente a un equity value de USD 1.902.845 millones, o USD 765,42 por acción.

Comparado con el precio actual de mercado (USD 648 por acción), el resultado sugiere que podríamos tener un upside cercano al 18%, lo que en mi opinión es bastante atractivo en una empresa de este tipo.

La tabla de sensibilidad confirma que la valoración es altamente dependiente de los supuestos de largo plazo. Un WACC apenas menor (por ejemplo, 8,7%) elevaría el valor intrínseco hacia niveles de USD 931,42 por acción, mientras que un crecimiento perpetuo más conservador (2%) comprimiría la valuación hacia USD 729,71. En contraste, un escenario adverso con WACC del 10,7% reduce el valor a USD 641,80 por acción.

En suma, el modelo de perpetuidad sugiere que Meta se encuentra un poco infravalorada. Como decía, en mi opinión me parece una valoración atractiva (principalmente para iniciar o completar una posición).

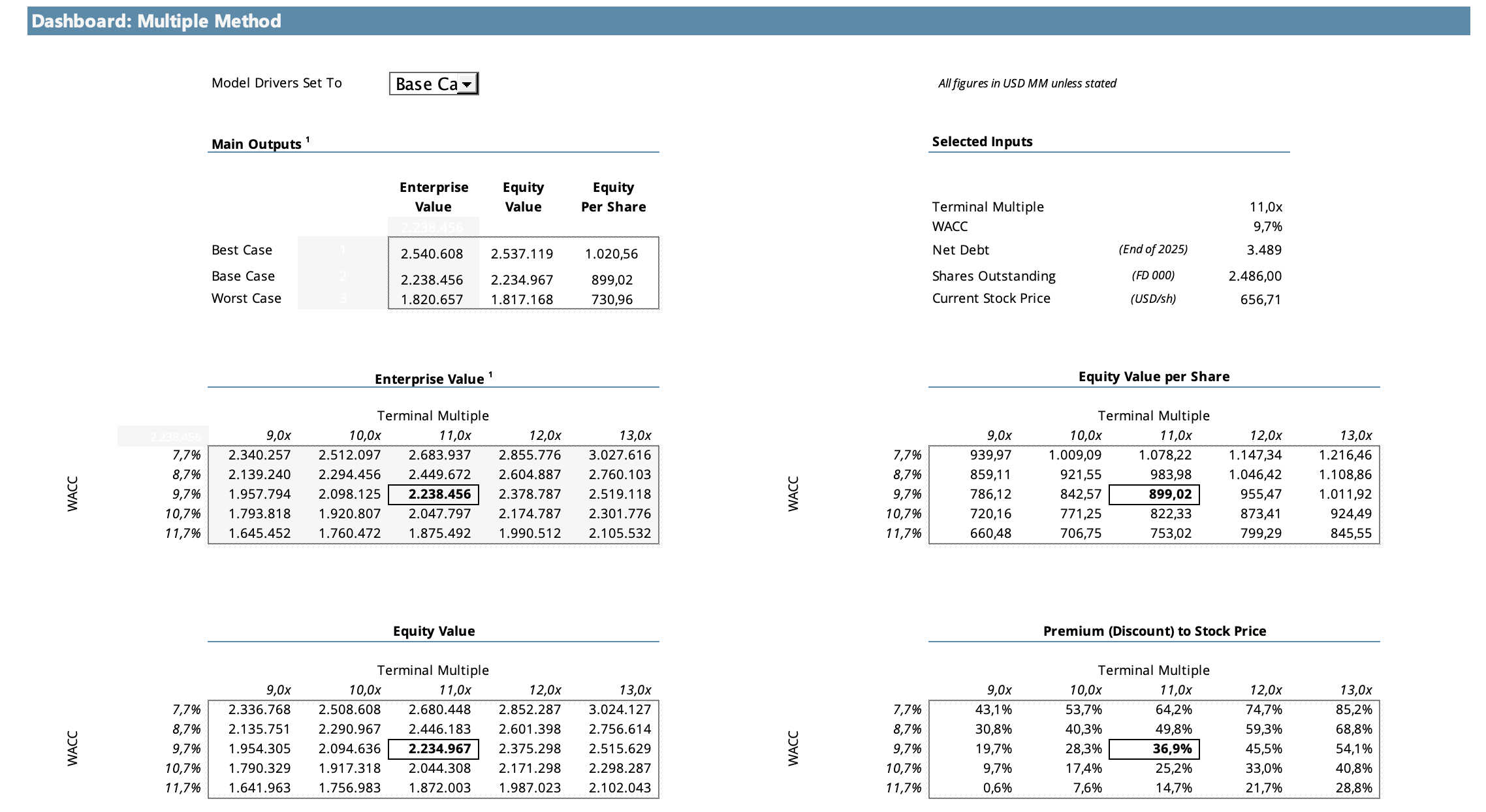

DCF - Método de múltiplo de salida (EBITDA)

El segundo enfoque utiliza un múltiplo terminal aplicado al EBITDA del último año proyectado, reflejando valoraciones observadas en compañías comparables del sector tecnológico. Este método se apoya en referencias de mercado y suele ser útil para capturar cómo valora la industria negocios con alto crecimiento y fuerte apalancamiento operativo.

En el escenario base, utilizando un múltiplo de salida de 11x EBITDA y el mismo WACC del 9,7%, el modelo arroja un Enterprise Value de USD 2.238.456 millones, equivalente a un equity value de USD 2.234.967 millones, o USD 899,02 por acción.

Frente al precio actual (USD 648), este enfoque indica que la acción se encuentra con un descuento de alrededor del 27,92%, sugiriendo un margen de seguridad mayor comparado con el modelo de perpetuidad.

Según el análisis de sensibilidad, un múltiplo terminal más optimista (12x–13x) elevaría la valoración hasta USD 955–1.011 por acción, mientras que un múltiplo más conservador (9x–10x) la ubicaría en el rango de USD 786–842. Nuevamente, pequeñas variaciones en WACC o en el múltiplo generan impactos relevantes.

Los resultados de ambos métodos convergen en un rango razonable entre USD 765 y USD 899 por acción, dependiendo de los supuestos utilizados, con una lectura general de que Meta está barata para su calidad, escala y capacidad de reinversión.

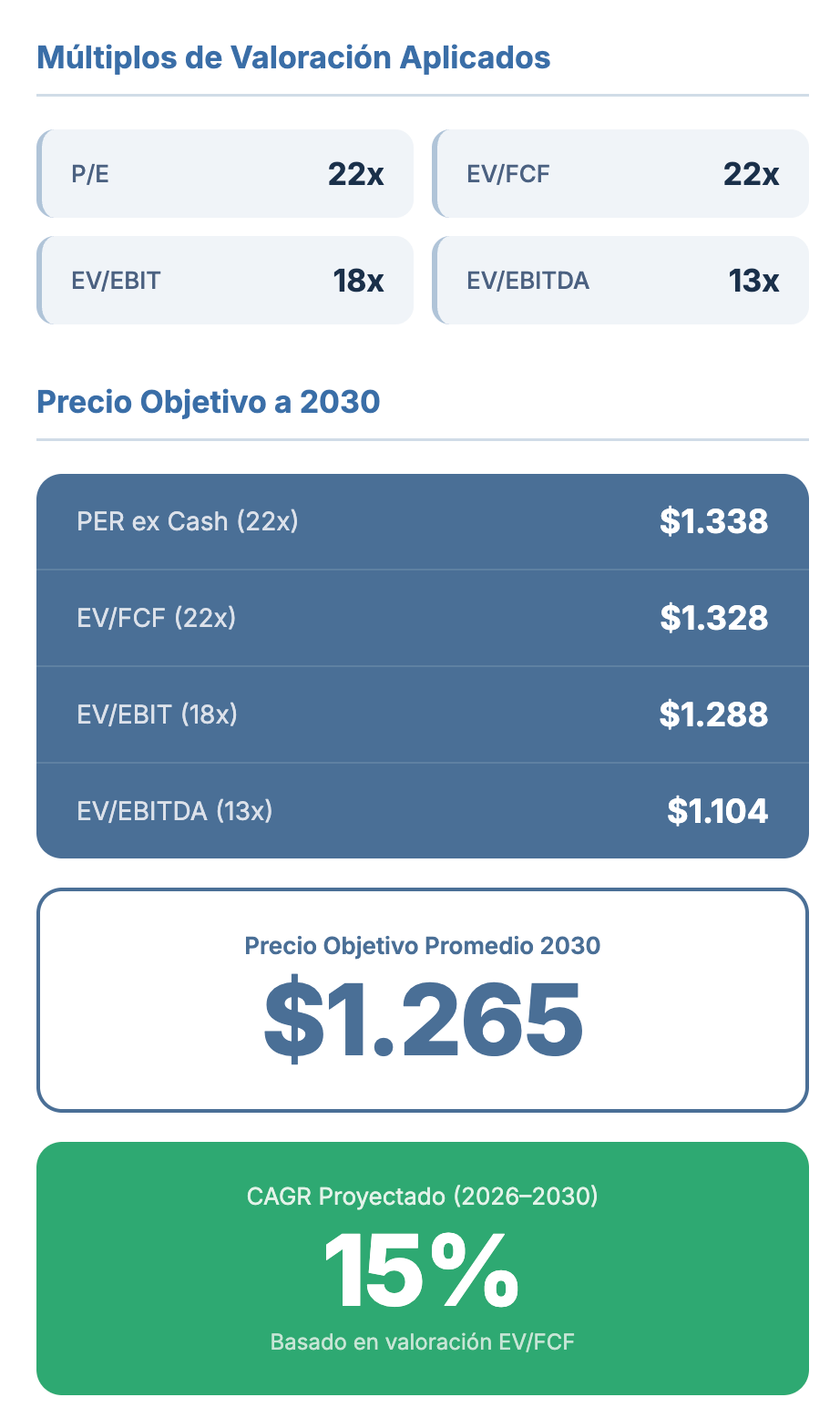

2) Múltiplos

También utilizo otro modelo que tengo donde analizo cada compañía con los múltiplos más populares como P/E, EV/FCF, EV/EBITDA y EV/EBIT.

La elección de múltiplos se basó en los valores actuales que el mercado le está asignando a Meta en últimos años y creo que son hasta conservadores para un negocio de tanta calidad como este. Por ejemplo, creo que Meta podría cotizar tranquilamente a 25x P/E, pero preferí utilizar los siguientes:

P/E: 22x

EF/FCF: 22x

EV/EBITDA: 13x

EV/EBIT: 18x

Este modelo, con proyecciones hasta el 2030, me arrojó un Target Price promedio de casi USD 1.265 para fines del 2030. Basándonos en la valoración EV/FCF, que es mi preferida en este caso, implica un CAGR del 15% al 2030. En mi opinión, es un retorno atractivo para empresas de esta calidad, sobre todo teniendo en cuenta que tranquilamente podríamos aplicar múltiplos más optimistas.

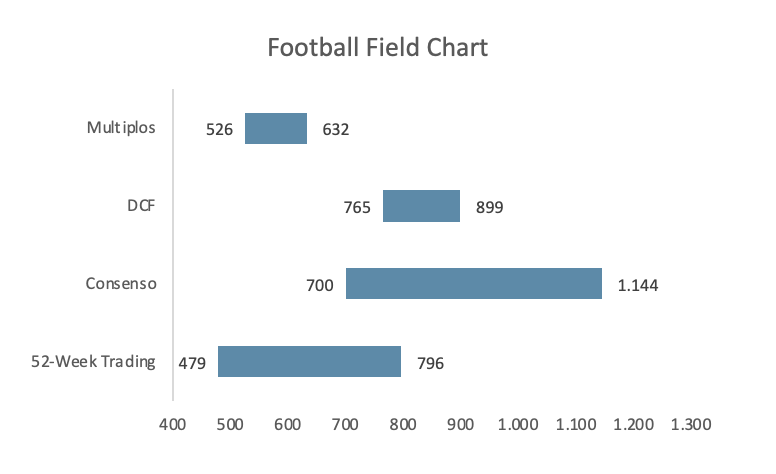

Football field chart

El siguiente gráfico resume los resultados obtenidos a partir de los distintos métodos de valoración aplicados, presentando visualmente el rango de precios estimados para la acción de Meta bajo diferentes enfoques. Este tipo de representación, conocido como Football Field Chart, permite comparar de manera sintética las valoraciones derivadas de los modelos de flujos de fondos descontados (DCF), las valoraciones relativas por múltiplos y las estimaciones del consenso de analistas, junto con la referencia de cotización de mercado.

En el eje horizontal se observa el rango de precios estimados en dólares por acción, mientras que cada barra horizontal representa el intervalo resultante de cada metodología. De este modo, el gráfico facilita una lectura rápida de las diferencias y coincidencias entre los métodos utilizados.

El modelo de DCF arroja un rango entre USD 765 y USD 899.

La valoración por múltiplos ofrece un rango más bajo, entre USD 526 y USD 632. Notar que ese rango es solo para los próximos 12 meses. Para los años que le siguen el precio sube considerablemente en comparación al 2026.

En tanto, el consenso de analistas ubica su rango de valoración entre USD 700 y USD 1.144, evidenciando una mayor dispersión en las expectativas del mercado y reflejando la distinta ponderación que cada casa de análisis otorga a los factores de crecimiento, márgenes y sinergias futuras.

Finalmente, el rango de cotización de las últimas 52 semanas, entre USD 479 y USD 796, sirve como referencia práctica de mercado, mostrando la amplitud con la que los inversores han valorado a la compañía durante el último año.

En resumen, el gráfico evidencia distintas valoraciones para tener de referencia, pero en mi caso prefiero basarme principalmente con los resultados arrojados por el DCF y, en segundo lugar, por la valoración por múltiplos.

Conclusiones

Meta es, sin dudas, una de mis compañías favoritas e incluso una de mis principales posiciones. La considero parte de mis flagships: ese grupo reducido de empresas que no solo destacan por la calidad excepcional de su negocio, sino también por la capacidad de sostener ventajas competitivas a largo plazo. Son compañías que, en mi visión, uno puede mantener durante muchos años sin necesidad de intervenir demasiado.

A lo largo de esta tesis quedó en evidencia la solidez estructural de Meta. Desde la escala inigualable de sus plataformas, pasando por su capacidad de monetización, la disciplina operativa alcanzada en los últimos años y el potencial de crecimiento asociado al ecosistema de IA, todos los elementos fundamentales muestran una compañía robusta y adaptable. Meta mantiene un balance fuerte, márgenes elevados y un flujo de caja capaz de financiar tanto reinversiones estratégicas como recompra de acciones.

En cuanto a la valoración, mis modelos sugieren que la acción se encuentra a una valoración atractiva. En mi caso tengo un % importante del portfolio en Meta, por lo tanto no tengo pensado seguir ampliando (salvo que caiga aún más). Sin embargo, si tuviese que inicar una posición o si tuviese un % bajo del portfolio invertido en Meta, no dudaría en ampliar.

En definitiva, Meta combina fundamentos sólidos, un management alineado, una estrategia de largo plazo coherente y un potencial significativo de creación de valor. Incluso en escenarios conservadores, la compañía parece bien posicionada para seguir creciendo y expandiendo su flujo de caja en los próximos años. Desde una perspectiva tanto cualitativa como cuantitativa, considero que Meta sigue siendo una de las inversiones más atractivas dentro del sector tecnológico global.

Saludos!

Alan