Análisis actualizado a mayo 2026

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Introducción

En 1987, un abogado reconvertido en empresario llamado Bernard Arnault unificó dos íconos franceses (Louis Vuitton y Moët Hennessy) para crear lo que se convertiría en el mayor conglomerado de lujo de la historia. No fue el fundador de ninguna de esas marcas. Fue el arquitecto que entendió antes que nadie que el lujo podía ser industrial a la vez que aspiracional, y que construyó el sistema de gestión que haría posible esa contradicción durante casi cuatro décadas.

LVMH es hoy el mayor grupo de lujo del mundo por capitalización bursátil, ingresos y número de marcas. Con más de 75 maisons distribuidas en seis segmentos (Fashion & Leather Goods, Wines & Spirits, Perfumes & Cosmetics, Watches & Jewelry, Selective Retailing y Otros) el grupo genera más de €80.000M de ingresos anuales y emplea a más de 213.000 personas en todo el mundo. Moat a escala industrial en una industria cuya materia prima es la percepción.

El ciclo 2024-2025 fue el primer test de estrés real para el modelo de LVMH en más de una década. Los ingresos cayeron un 1,7% en 2024 y un 4,6% en 2025. El margen operativo se comprimió del 26% al 22%. Pero la diferencia más importante no está en los números de LVMH: está en la comparación. En el mismo período, Kering cayó un 12,1% y un 14,7%. Hermès creció. LVMH sufrió, pero sufrió de manera cualitativamente diferente a sus pares con menor diversificación y menor posicionamiento en la pirámide del lujo.

Historia: del textil al imperio global

Los orígenes: Bernard Arnault y la adquisición de Boussac

Bernard Arnault nació en 1949 en Roubaix, hijo de un industrial del norte de Francia. Ingeniero de formación, se incorporó al negocio familiar de construcción (Ferret-Savinel) antes de dar el salto que definiría su carrera. En 1984, con 35 años y capital familiar, adquirió el grupo textil Boussac, propietario de marcas en crisis que incluían la maison Christian Dior. La operación fue audaz: Arnault convenció al gobierno socialista de François Mitterrand de que salvaría empleos, adquirió el grupo por un precio simbólico, y procedió a desinvertir todos los activos que no eran Dior. La estrategia reveló su filosofía desde el primer momento: comprar activos subutilizados con potencial de marca, aislar la joya, y construir sobre ella.

Dior bajo Arnault se convirtió en el laboratorio del modelo que luego replicaría a escala global: autonomía creativa para el director artístico, control corporativo de precios y distribución, y una narrativa aspiracional construida sobre el patrimonio histórico de la maison. El éxito de Dior como plataforma de crecimiento fue la prueba de concepto que justificó la apuesta más grande.

La creación de LVMH: la batalla por el control (1987-1990)

En 1987, Louis Vuitton y Moët Hennessy se fusionaron para crear LVMH. Henry Racamier, patriarca de Vuitton, invitó a Arnault como aliado para contrarrestar el creciente poder de Alain Chevalier en la dirección de la nueva entidad combinada. Lo que Racamier no anticipó fue que Arnault no llegaba como aliado sino como conquistador.

En dos años, Arnault acumuló una participación mayoritaria en LVMH a través de una serie de maniobras financieras y legales. Compró acciones en el mercado, negoció con fondos institucionales, utilizó instrumentos derivados para disimular la concentración de la posición, y en 1990 consolidó el control efectivo del grupo. Racamier, que lo había invitado, quedó desplazado. La velocidad y precisión de la maniobra definieron la reputación de Arnault en el sector financiero europeo: un competidor que no telegrafía sus intenciones y que opera con un horizonte de tiempo que sus contrapartes suelen subestimar.

La construcción del portfolio: 1990-2015

Lo que siguió fue la construcción más sistemática de un portfolio de lujo de la historia corporativa moderna. Arnault no acumuló marcas de manera aleatoria: identificó categorías donde el pricing power era alto, donde el artesanado o la herencia histórica creaban barreras de entrada reales, y donde la escala del grupo podía aportar ventajas en distribución, compras y acceso a talento creativo.

Las adquisiciones más transformadoras del período incluyen: Berluti y Kenzo (1993), Guerlain (1994), Céline y Loewe (1996), Sephora (1997), Thomas Pink y Château d’Yquem (1999), Emilio Pucci (2000), Fendi y De Beers Diamond Jewellers (2001), Donna Karan (2001), Bulgari (2011) y Loro Piana (2013). Cada adquisición fue precedida de análisis riguroso. Arnault es conocido por el nivel de detalle con el que se prepara para cada negociación, y por su disposición a esperar años hasta que las condiciones de precio le resulten favorables.

El caso de Bulgari ilustra el método con precisión: LVMH adquirió la joyería italiana en 2011 por €4.300M, en un momento en que la familia Bulgari estaba dispuesta a vender y antes de que el boom de la alta joyería china disparara los múltiplos del sector. Diez años después, Bulgari es uno de los activos más valiosos del portfolio, con crecimiento de doble dígito y márgenes expandiéndose hacia niveles comparables a los segmentos de relojería premium.

La gran apuesta: Tiffany & Co. (2019-2021)

La adquisición más grande y más comentada de la historia de LVMH fue la compra de Tiffany & Co. en 2021 por $15.800M (la mayor operación de la historia del sector del lujo). La historia de la transacción es un caso de estudio en negociación bajo presión: LVMH anunció la operación en noviembre de 2019, intentó renegociar el precio durante la pandemia argumentando deterioro del negocio y presiones geopolíticas, y finalmente cerró la operación en enero de 2021 con una rebaja simbólica de $400M respecto al precio original.

La integración de Tiffany ha sido más exitosa de lo que el mercado anticipaba en el momento de la compra. Bajo la nueva dirección y con la filosofía de inversión en flagship stores y creatividad que caracteriza a LVMH, Tiffany ha recuperado relevancia especialmente entre consumidores jóvenes en Norteamérica y Asia. La apertura de la nueva flagship en la Quinta Avenida de Nueva York (un proyecto de más de $250M en reformas) fue la declaración de intenciones más visible sobre cómo LVMH planea posicionar la marca en la siguiente década.

Modelo de negocio

LVMH se define como un grupo de maisons de lujo organizado en seis divisiones operativas. A diferencia de Kering, donde la concentración en Gucci hace que la empresa sea esencialmente monobrand para efectos prácticos, LVMH tiene una diversificación real que cambia la naturaleza del riesgo: ninguna marca individual representa más del 20-25% de los ingresos del grupo, y las seis divisiones tienen dinámicas de ciclo suficientemente independientes como para que la correlación entre ellas sea menor de lo que sugiere la marca paraguas.

El modelo de gestión es consistente con la filosofía de Arnault: autonomía creativa para cada maison, con el grupo aportando escala en funciones de soporte (compras de materiales, distribución, tecnología, finanzas) y supervisión estratégica del posicionamiento y la política de precios. Arnault interviene directamente en las decisiones de selección de directores creativos (es conocido que entrevista personalmente a los candidatos finales para los roles más importantes) pero delega la ejecución cotidiana en los equipos de cada maison.

Las divisiones del grupo

Fashion & Leather Goods: el motor del grupo

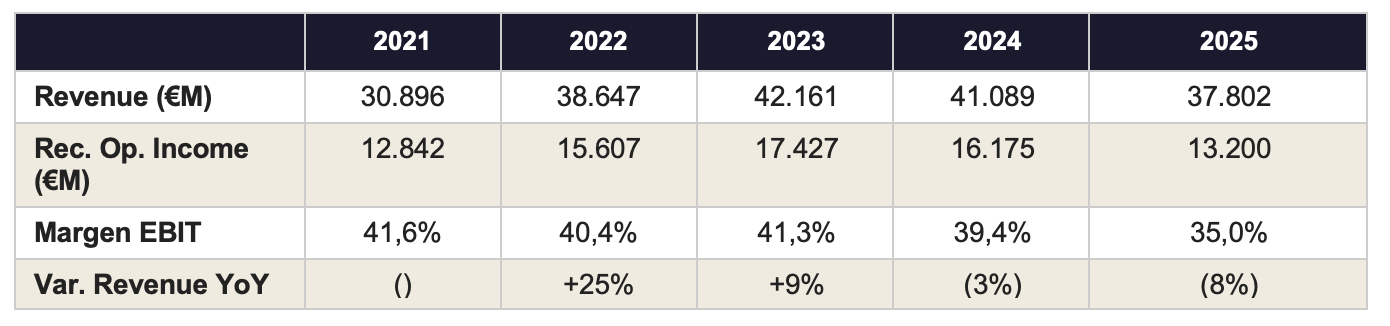

La división de Fashion & Leather Goods es la más grande, la más rentable y la que concentra las marcas con mayor reconocimiento global: Louis Vuitton, Christian Dior, Fendi, Celine, Loewe, Givenchy, Loro Piana, Berluti, Kenzo, Patou y Marc Jacobs. Louis Vuitton por sí sola genera estimaciones de €20.000M+ de ingresos anuales con márgenes operativos superiores al 40%, lo que la convierte en el activo más valioso del portafolio. Christian Dior, el segundo activo más importante, ha experimentado una transición creativa significativa con el nombramiento de Jonathan Anderson como director creativo, cuyas primeras colecciones recibieron respuesta muy favorable del mercado.

La división generó €37.802M de ingresos en 2025, con un margen operativo del 35% (que aunque cayó desde el 41% del período 2021-2023, sigue siendo el más alto de cualquier división de lujo a esta escala). La caída de ingresos del 8% en 2025 fue atribuida principalmente a la normalización del turismo en Japón y a la desaceleración del consumidor chino.

Wines & Spirits: la división bajo presión

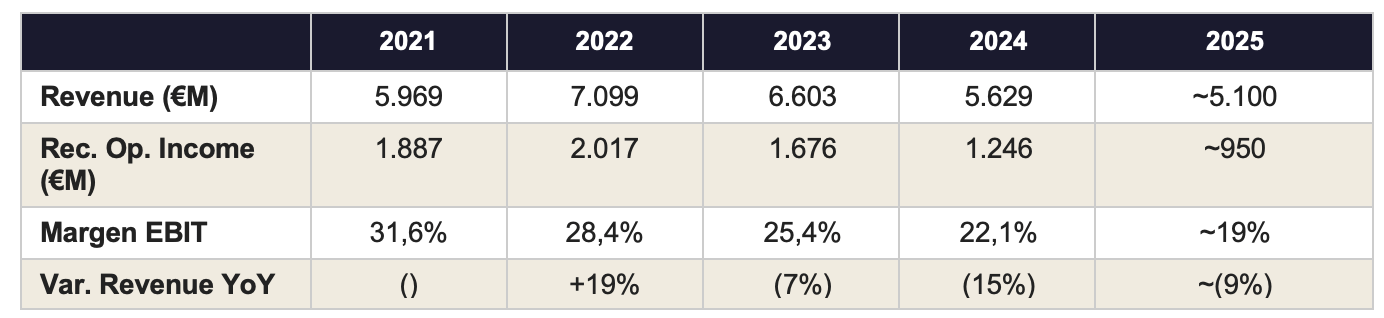

La división de Wines & Spirits agrupa Moët & Chandon, Dom Pérignon, Veuve Clicquot, Krug, Hennessy, Belvedere y Glenmorangie, entre otras. Es históricamente una de las divisiones más rentables del grupo gracias al pricing power del champagne y del cognac Hennessy, pero ha sido la más afectada por el ciclo adverso de 2023-2025: la caída de la demanda de cognac en China, combinada con el exceso de inventario en el mercado americano post-pandemia, generó contracciones de doble dígito en volúmenes. El margen operativo se deterioró desde más del 30% en 2022 hacia niveles cercanos al 19% en 2025.

Watches & Jewelry: sólido y estable

La división de Watches & Jewelry agrupa Bulgari, TAG Heuer, Tiffany & Co., Chaumet, Zenith, Fred, Hublot y Dior Joaillerie. Es la división que mejor ha resistido el ciclo adverso: con ingresos prácticamente estables en 2024-2025, demuestra que el posicionamiento en alta joyería tiene una dinámica de demanda más cercana al Superpremium de Hermès que al Accessible Luxury de Gucci. Bulgari en particular ha continuado creciendo y ganando participación en el segmento de alta joyería, mientras que Tiffany se ha consolidado como el activo con mayor potencial de largo plazo de la división.

Perfumes & Cosmetics: márgenes bajos, volúmenes crecientes

La división de Perfumes & Cosmetics incluye Parfums Christian Dior, Guerlain, Parfums Givenchy, Benefit Cosmetics, Make Up For Ever, Acqua di Parma, Fresh y Fenty Beauty by Rihanna, entre otras. Es estructuralmente la división con márgenes más bajos del grupo (aproximadamente 9-10% de EBIT margin) por la naturaleza del negocio de perfumería y cosmética: altos costos de marketing y distribución, ciclos de innovación continuos y márgenes de producto más comprimidos que en leather goods. El activo estratégico más importante de la división es Sauvage de Dior, que se ha mantenido durante años como la fragancia masculina más vendida del mundo.

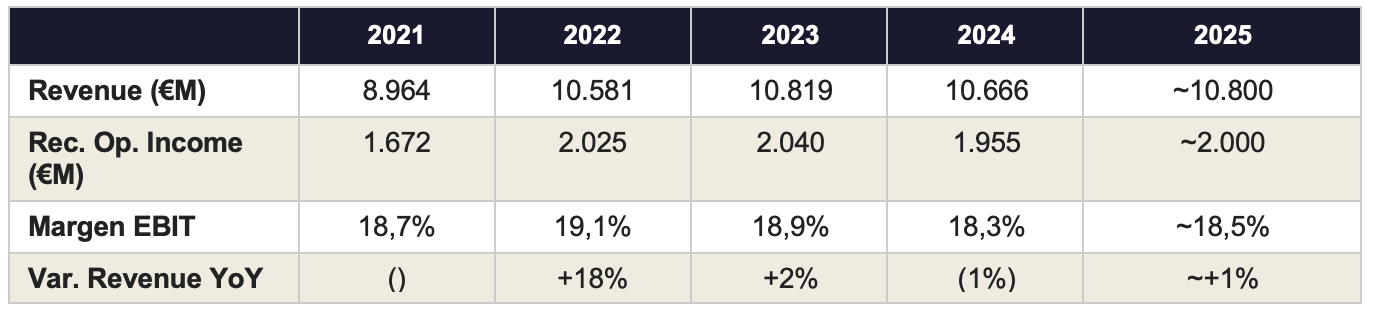

Selective Retailing: la sorpresa positiva del ciclo

La división de Selective Retailing agrupa Sephora, DFS, Le Bon Marché y La Samaritaine. En el ciclo adverso de 2024-2025, fue la única división de LVMH que creció de manera consistente: Sephora en particular tuvo un desempeño excepcional, con expansión de market share en Norteamérica, aperturas de aproximadamente 100 nuevas tiendas en el año y un crecimiento del 28% en el beneficio operativo hasta €1.800M. La fortaleza de Sephora ilustra la resiliencia del consumidor en el segmento de belleza premium, que históricamente tiene menor sensibilidad al ciclo económico que los bolsos y accesorios de lujo.

El modelo de distribución

A diferencia de Kering, que mantiene una proporción significativa de distribución en grandes almacenes de lujo, LVMH ha migrado de manera sistemática hacia un modelo de retail propio (con más de 6.000 puntos de venta globales) que le da control total sobre el precio, la experiencia del cliente y la narrativa de marca. Las inversiones en flagship stores son la expresión más visible de esta filosofía: The Louis en Shanghai (una tienda con forma de barco crucero), la renovación de la flagship de Tiffany en la Quinta Avenida, o la expansión de las Maisons de Dior en ciudades clave son proyectos que combinan retail con marketing experiencial a una escala que pocas empresas pueden replicar.

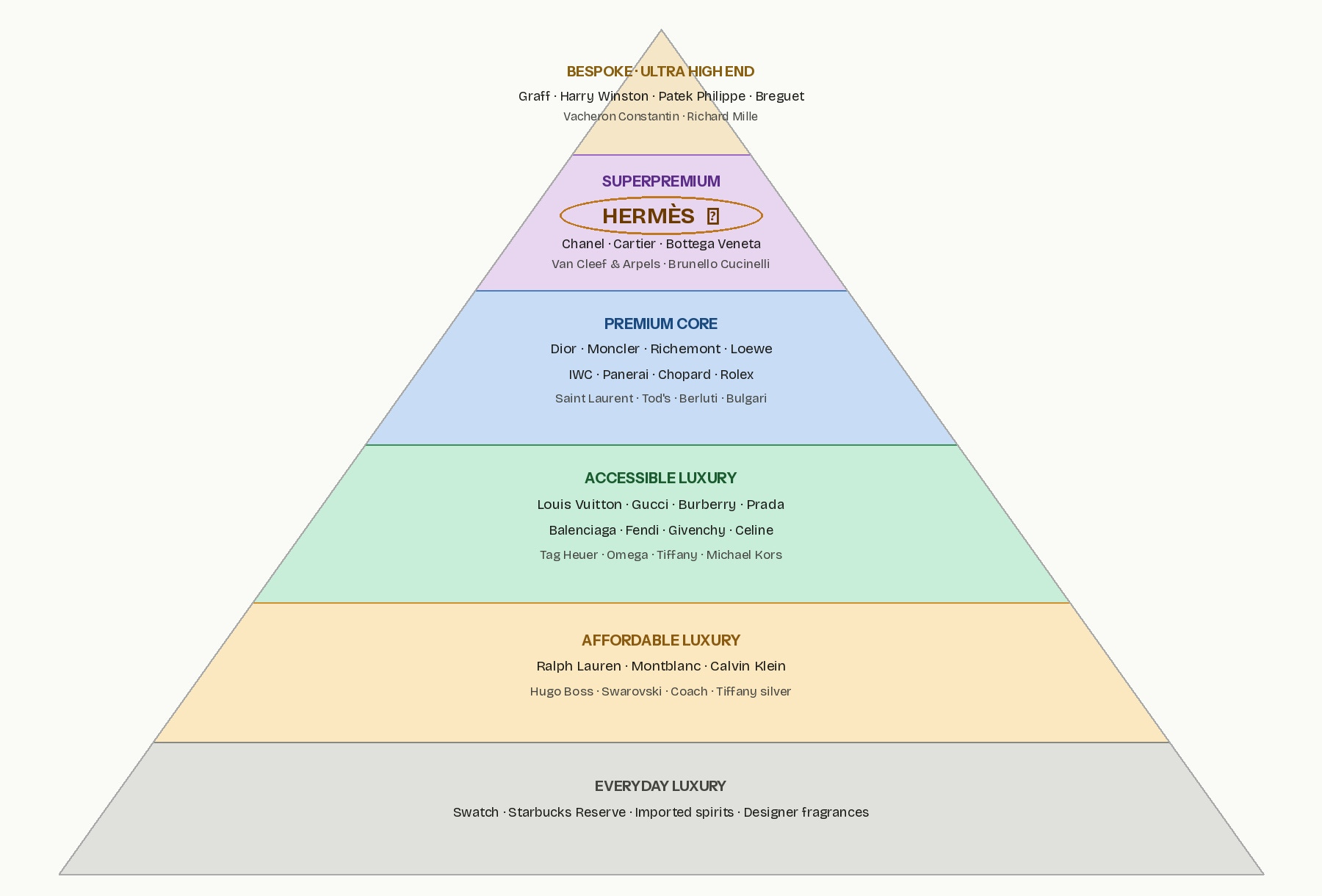

La pirámide del lujo: dónde se posiciona LVMH

LVMH tiene la posición más diversificada de cualquier grupo de lujo en la pirámide, con presencia simultánea en tres niveles distintos. En el Premium Core opera con Dior, Loewe, Bulgari y Berluti, marcas con posicionamiento superpremium pero con volumen mayor al de Hermès. En el Accessible Luxury concentra la mayor parte de sus ingresos: Louis Vuitton, Fendi, Givenchy, Celine, Tag Heuer y Tiffany son todas marcas de ese segmento, con LV y Fendi operando en la franja más alta. En el Superpremium tiene exposición a través de Bulgari en alta joyería, y Loro Piana y Chaumet rozan ese nivel con su posicionamiento artesanal y de precio.

Esa cobertura vertical de la pirámide es la principal ventaja estructural del grupo respecto a Kering, cuyo portafolio está concentrado en el Accessible Luxury con Gucci como activo central. Cuando el consumidor aspiracional chino desaparece (como ocurrió en 2023-2025), el golpe es asimétrico: afecta mucho más a las marcas del Accessible Luxury con alta exposición a ese consumidor que a las marcas del Premium Core o el Superpremium, cuya base de clientes es ultra-wealthy y no modifica comportamientos de consumo por ciclos inmobiliarios.

La diferencia entre el Accessible Luxury donde opera Louis Vuitton y el Superpremium donde opera Hermès no es solo de precio: es de mecánica de demanda. En el Accessible Luxury, el precio es un obstáculo que el consumidor supera cuando el ciclo económico lo permite. En el Superpremium, el precio es una señal de exclusividad que refuerza el deseo. Esa diferencia explica por qué parte del portafolio de LVMH sufrió en 2024-2025, mientras que Bulgari y Loro Piana mantuvieron resiliencia relativa dentro del mismo grupo.

Calidad del negocio

Ventas

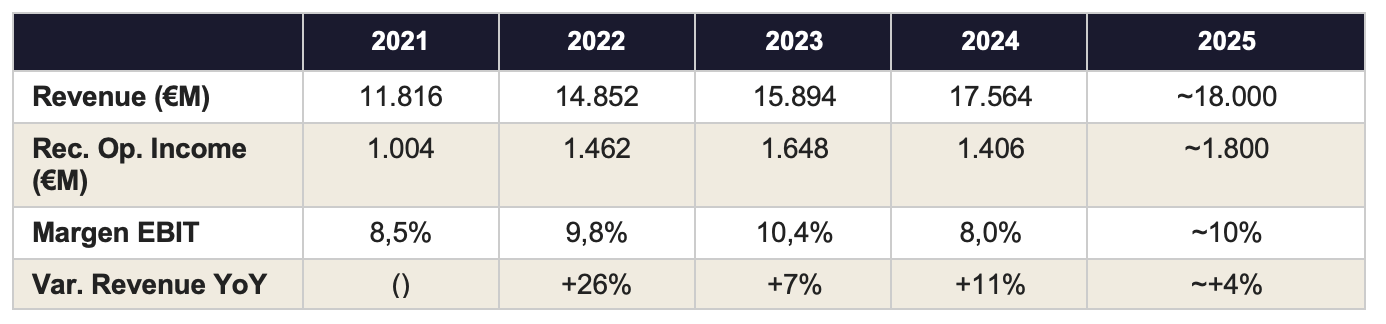

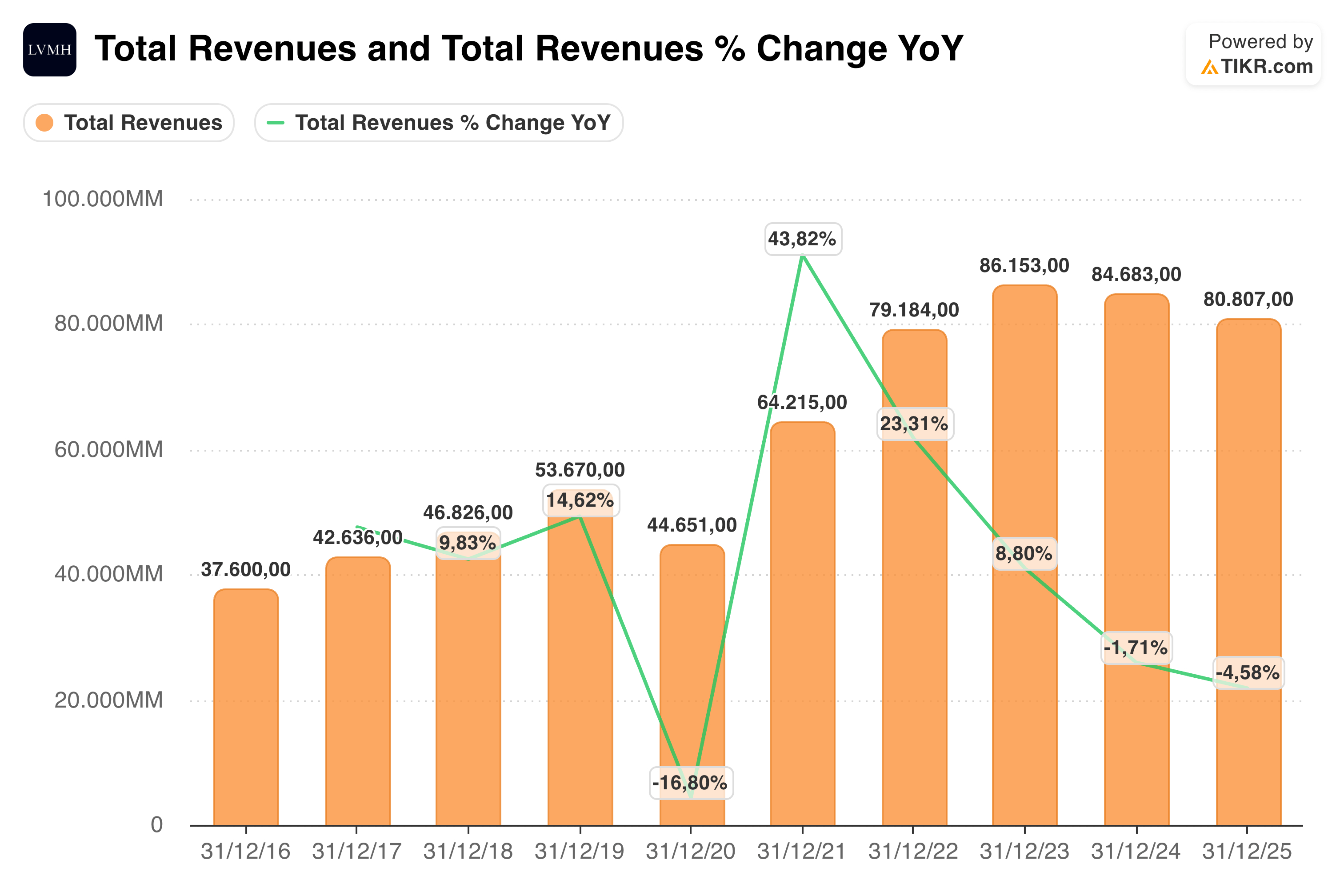

Desde 2016 hasta 2023, LVMH creció de manera casi ininterrumpida: de €37.600M en 2016 a €86.153M en 2023, multiplicando sus ingresos por 2,3x en siete años. Ese crecimiento incluyó la pandemia de 2020 (caída del 16,8%, mucho menor que la de Kering o Prada) y el boom post-pandemia de 2021-2022 (crecimientos del 43,8% y 23,1% respectivamente). El ciclo adverso de 2024-2025 produjo caídas del 1,7% y del 4,6% respectivamente, notablemente mejores que las de cualquier competidor con mayor concentración en el Accessible Luxury. Los ingresos de 2025 (€80.800M) siguen siendo más del doble de los de 2019 (€53.670M).

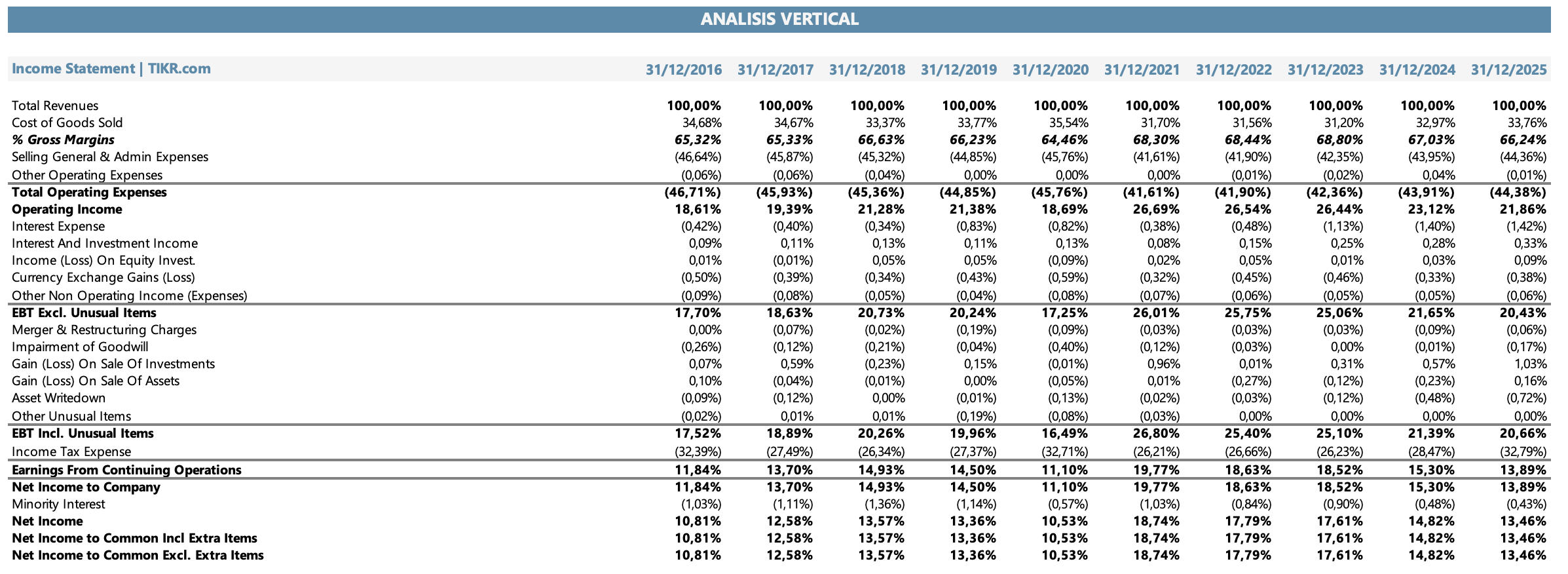

Análisis vertical

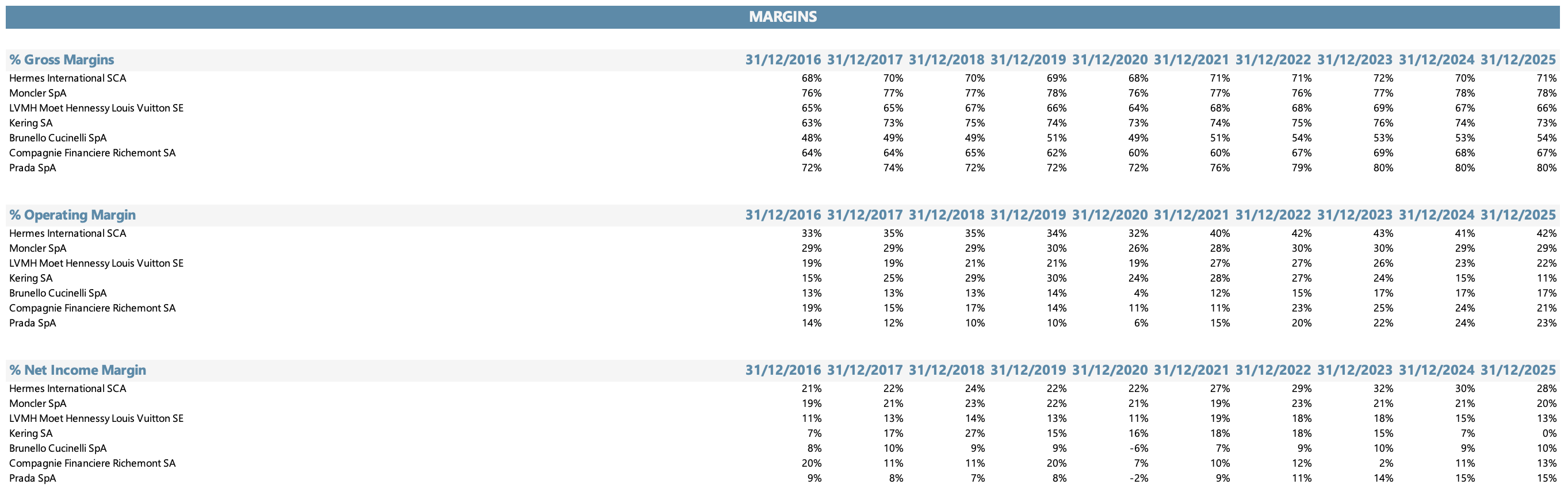

El gross margin histórico de LVMH se sitúa entre el 66% y el 68%, reflejo de la mezcla entre negocios de muy alto margen bruto (Fashion & Leather Goods, cercano al 75-78%) y negocios con márgenes más comprimidos (Wines & Spirits y Selective Retailing en el 30-40%). El EBIT margin del 22% en 2025 compara con el 26,4% de 2023 y el 21,1% de 2021. La compresión de 4 puntos en dos años es significativa pero no alarmante: LVMH ha operado con márgenes en el rango 19-27% durante toda la última década, lo que sugiere que el 22% de 2025 está en la parte baja del rango sostenible pero no en territorio de deterioro estructural.

El margen neto del 13,5% en 2025 es uno de los más estables del sector en perspectiva histórica. LVMH ha generado márgenes netos en el rango 11-18% durante la última década, incluso atravesando la pandemia. Esa estabilidad es una función directa de la diversificación: cuando Fashion & Leather Goods comprime márgenes, Selective Retailing puede compensar parcialmente, y viceversa.

Balance Sheet

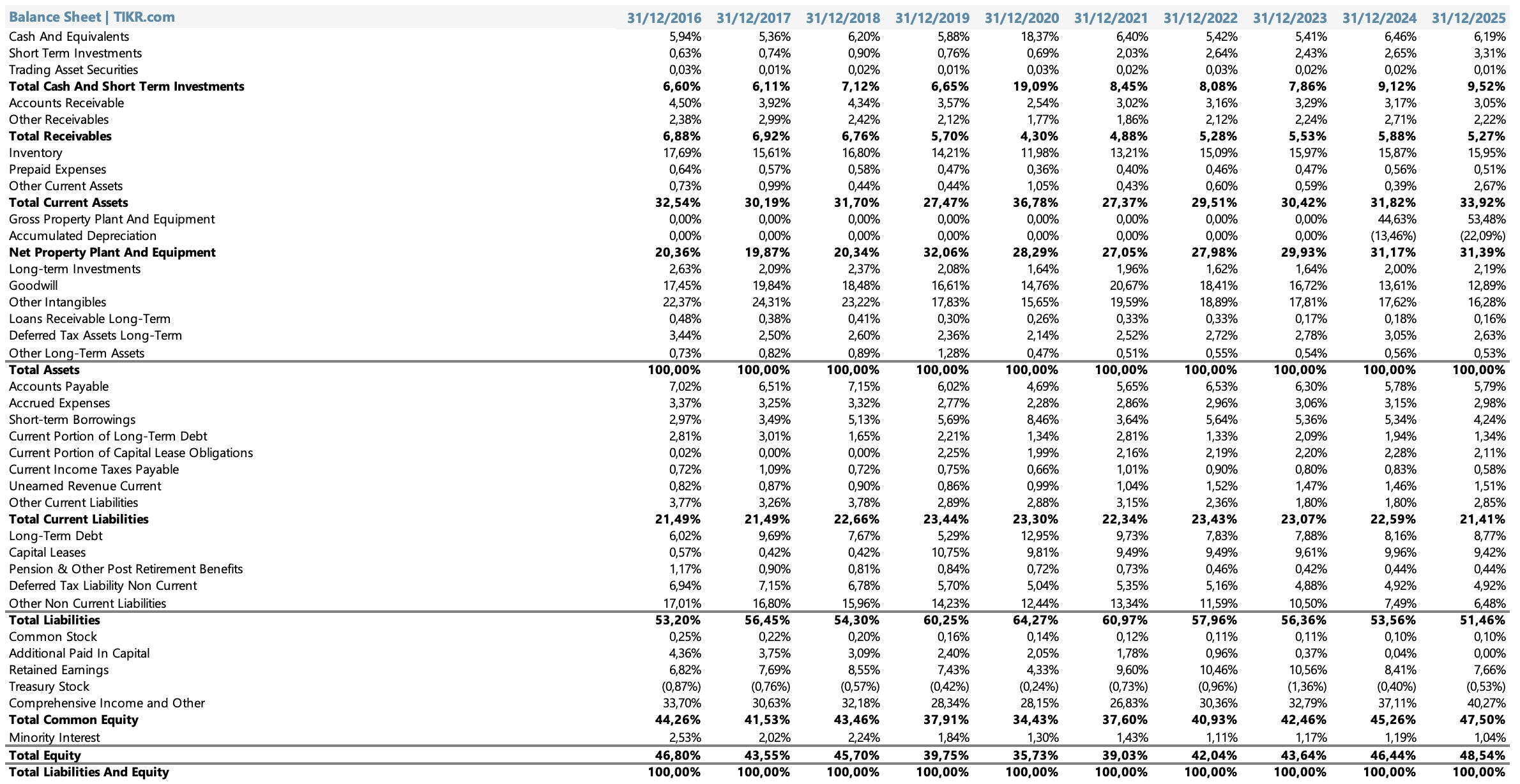

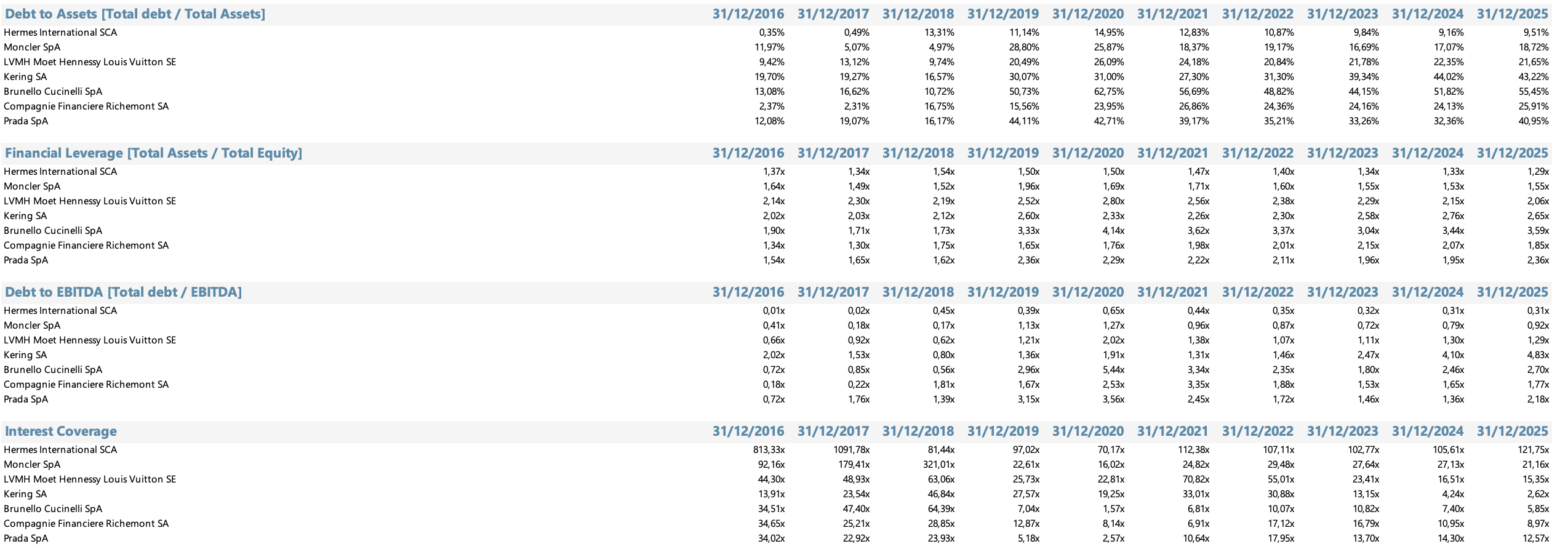

El balance de LVMH a finales de 2025 muestra una empresa con un perfil de deuda manejable y una estructura de activos que refleja décadas de inversión en marcas y capacidad artesanal. La deuda neta incluyendo lease liabilities al cierre de 2025 era de €23.259M (tomada del balance consolidado publicado por TIKR, que incluye los pasivos por arrendamiento capitalizados bajo IFRS 16 correspondientes a la red de más de 6.000 tiendas propias). El Debt/EBITDA del grupo es de 1,54x, uno de los más bajos del sector.

Cash Flow

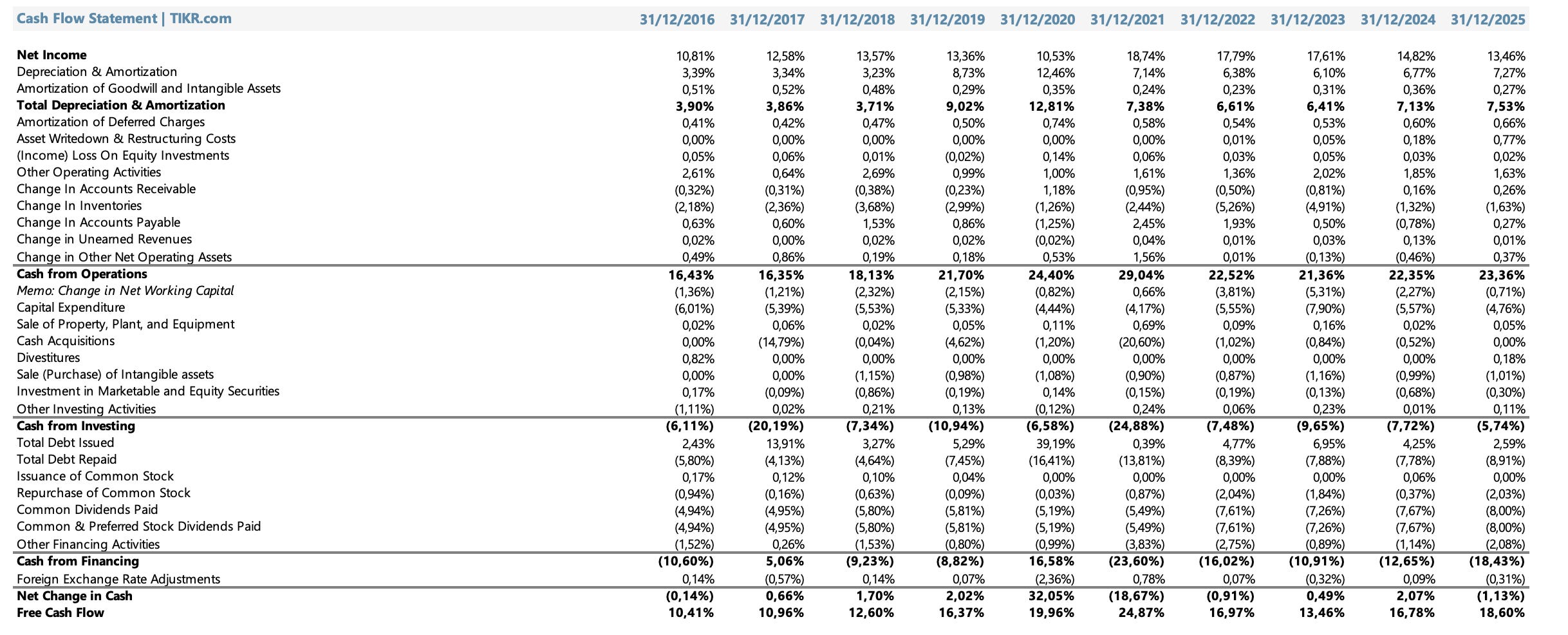

El free cash flow de LVMH en 2025 fue de €11.300M, un 8% más que en 2024 a pesar de la caída de ingresos. LVMH es uno de los generadores de caja más consistentes del sector: incluso en el año de pandemia (2020), el grupo generó FCF positivo. La política de retorno de capital combina dividendo estable (€13 por acción en 2025, sin variación respecto a 2024) con recompras de acciones selectivas.

Equipo directivo

Bernard Arnault, Presidente y CEO

Bernard Arnault es el constructor de imperios empresariales más exitoso de la historia del lujo europeo. Fundó LVMH en 1987 a los 38 años; cuatro décadas después, sigue siendo su presidente ejecutivo a los 77, con una fortuna personal estimada en más de $180.000M y una participación familiar en LVMH que se aproxima al umbral del 50%. Su historia personal es inseparable de la historia de la empresa: no hay otro conglomerado de su tamaño en el mundo donde el fundador continúe tomando decisiones estratégicas con ese nivel de centralización.

Su estilo de gestión combina rasgos que parecen contradictorios pero que en práctica resultan complementarios: delegación operativa amplia para los directores de cada maison (los Présidents de cada marca toman decisiones sobre producto, comunicación y distribución con considerable autonomía), combinada con intervención directa en las tres decisiones que considera no delegables: la selección del director creativo, la política de precios y la estrategia de distribución.

La dimensión financiera de Arnault como gestor es igualmente notable. A lo largo de su carrera, ha demostrado repetidamente la disposición a comprar acciones de LVMH agresivamente en los momentos de corrección de mercado. En 2008, tras la crisis financiera global, compró acciones que triplicaron de precio en los años siguientes. En 2025, durante el ciclo adverso del lujo, acumuló durante ocho meses más de €1.400M en compras personales de acciones, pagando un promedio de €566 por acción (con compras a tan solo €448 en los momentos de mayor corrección). En enero de 2026, tras la presentación de resultados anuales que decepcionó al mercado y eliminó $15.000M de su fortuna personal en un solo día, comenzó a comprar al día siguiente. Esa consistencia entre declaraciones y acciones es una de las razones por las que los inversores institucionales utilizan sus movimientos como señal de valoración.

La estructura de control de Arnault es igualmente sofisticada. Su participación en LVMH no es directa sino a través de una cascada de holdings: Financière Agache (al 100%) controla Christian Dior SE (empresa cotizada en París, cuya única actividad es tener acciones de LVMH) que a su vez tiene una participación mayoritaria en LVMH. Con aproximadamente el 49% del capital social, la familia Arnault controla el 64,8% de los derechos de voto. En el call de resultados de enero 2026, Arnault anunció explícitamente que su objetivo era superar el 50% del capital accionarial a lo largo de ese año, y comenzó a ejecutar esa promesa al día siguiente.

La cuestión de la sucesión es el principal interrogante estratégico sobre LVMH en el largo plazo. Arnault tiene cinco hijos, cuatro de los cuales trabajan en posiciones de alta dirección dentro del grupo: Antoine dirige Le Bon Marché y las comunicaciones del grupo; Delphine es Présidente de Christian Dior; Alexandre dirige Tiffany; y Frédéric está al frente de TAG Heuer. La presencia simultánea de varios herederos en roles directivos crea una dinámica de sucesión que los analistas interpretan de maneras muy distintas: algunos ven una preparación meritoria del relevo; otros, futuras tensiones de gobierno corporativo.

La estructura de liderazgo: los Présidents de las maisons

Debajo de Arnault, cada maison es dirigida por un Président que tiene amplia autonomía operativa. La gestión de las transiciones creativas en LVMH ha sido, en general, más exitosa que la de Kering en el mismo período. Dior nombró a Jonathan Anderson (previamente en Loewe) en 2024, y sus primeras colecciones recibieron respuesta muy favorable tanto de la crítica como del mercado. Celine incorporó a Michael Rider, Loewe a Jack McCollough y Lazaro Hernandez, y Givenchy a Sarah Burton. La capacidad del grupo para atraer talento creativo de primer nivel a múltiples marcas simultáneamente es una ventaja competitiva difícil de cuantificar pero real.

Competitividad

Análisis de la industria

El mercado global de bienes de lujo personales supera los €350.000M anuales. LVMH, con €80.800M de ingresos en 2025, representa aproximadamente el 23% del mercado total de bienes de lujo personales globales (una cuota de mercado sin precedentes para una empresa individual en cualquier categoría de consumo premium). La dinámica fundamental que distingue a LVMH de la mayoría de sus competidores no es solo la escala sino la posición simultánea en múltiples niveles de la pirámide del lujo.

Principales competidores

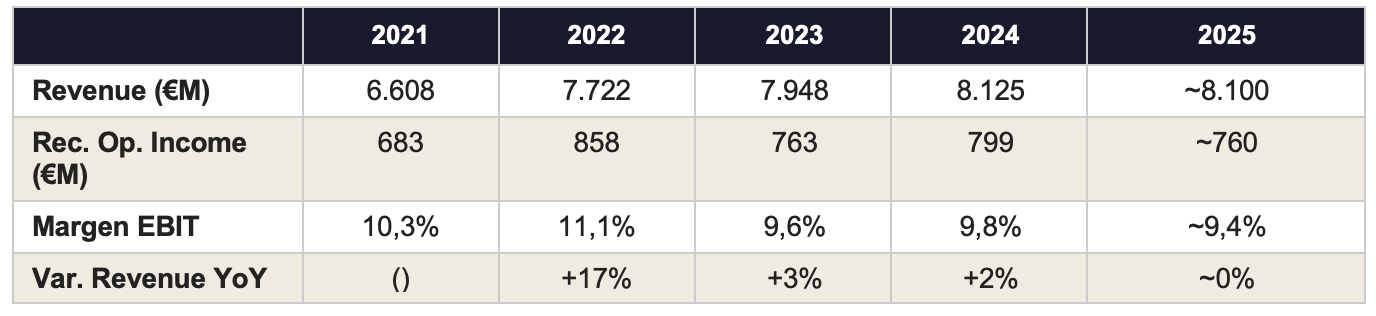

Hermès

Hermès es el referente de calidad de negocio que todo el sector mira pero que pocos pueden replicar. Para LVMH, la comparación con Hermès es instructiva en ambas direcciones: LVMH genera más de cinco veces los ingresos de Hermès, pero Hermès tiene un margen operativo de casi el doble (41,8% vs 22%). Esa diferencia no es cíclica: refleja que Hermès opera exclusivamente en el Superpremium con un moat artesanal de 187 años, mientras que LVMH tiene una proporción significativa de su negocio en el Accessible Luxury y el Premium Core donde los márgenes son más bajos.

Te dejo a continuación el link al análisis completo + valoración de Hermès:

Kering

Kering es el anti-LVMH por diversificación y el caso de estudio que mejor ilustra los riesgos del modelo de conglomerado concentrado. Mientras LVMH tiene más de 75 marcas distribuidas en seis divisiones, Kering depende de Gucci para el 50%+ de su beneficio operativo. En el ciclo adverso de 2024-2025, esa concentración fue catastrófica: Kering cayó un 12,1% y un 14,7% respectivamente, mientras LVMH cayó un 1,7% y un 4,6%. Para el inversor que evalúa ambas empresas, la diferencia no es solo de magnitud sino de naturaleza del riesgo.

Te dejo a continuación el link al análisis completo + valoración de Kering:

Richemont

Richemont es el competidor más directo de LVMH en el segmento de alta joyería y relojería de lujo. Con Cartier, Van Cleef & Arpels, IWC y Piaget, Richemont controla posiciones dominantes en las categorías más defensivas del lujo. Los márgenes de Richemont (21% de EBIT en 2025) son inferiores a los de LVMH en Fashion (35%) y similares al margen global del grupo. El ROIC de Richemont, que cayó al 13,7% en 2025 desde el 25,5% de 2023, refleja la volatilidad del ciclo de alta relojería.

Moncler

Moncler es el ejemplo más elocuente de que se puede construir un moat real en el Accessible Luxury con disciplina suficiente. El gross margin del 78,1% y el EBIT margin del 28,9% son notablemente superiores a los del grupo de LVMH en segmentos comparables. La diferencia fundamental es la concentración de producto: Moncler tiene un artículo icónico (el plumífero) que genera deseo sin necesitar una reinvención creativa estacional.

Prada

Prada es el caso de turnaround más relevante del sector en la última década. La Prada pre-2021 tenía problemas estructurales similares a los de Kering actual: márgenes comprimidos, posicionamiento confuso, dependencia excesiva del turismo de lujo. El turnaround fue impulsado por Miu Miu, que capturó un momento cultural con una dirección creativa específica. El EBIT margin subió del 5,6% en 2020 al 22,7% en 2025.

Brunello Cucinelli

Brunello Cucinelli es la referencia del modelo artesanal limitado en el segmento de ropa de lujo. Con crecimientos del 10-12% incluso en el ciclo adverso de 2024-2025, demuestra que el posicionamiento en el Superpremium con producción estrictamente limitada tiene demanda estructural independiente del ciclo. Para LVMH, la relevancia de Brunello Cucinelli se concentra en Loro Piana (el activo del portafolio con mayor similitud filosófica), que tuvo un desempeño notable en 2025 precisamente por las mismas razones.

Comparativa vs competidores

Revenues

Durante el período de boom 2021-2022, LVMH creció a tasas del 43,8% y 23,1%. Cuando el mercado se contrajo en 2024-2025, LVMH cayó un 1,7% y un 4,6%, mientras Kering cayó un 12,1% y un 14,7%, y solo Hermès, Brunello Cucinelli y Moncler lo hicieron mejor. La clave de esa resiliencia relativa está en la geografía del portafolio: LVMH tiene una exposición al consumidor local europeo y americano mayor que Kering, cuyo consumidor aspiracional chino desapareció cuando el mercado inmobiliario chino se contrajo.

Márgenes

El EBIT margin del 22% en 2025 sitúa a LVMH en el cuarto lugar del grupo (por debajo de Hermès con 41,8%, Moncler con 28,9% y Prada con 22,7%) y por encima de Richemont (21,0%), Brunello Cucinelli (16,7%) y Kering (11,1%). Lo más relevante no es el nivel absoluto sino la estabilidad histórica: en la última década, el margen operativo de LVMH ha oscilado en el rango 19-27%, mientras que Kering ha pasado del 30% al 11% y Prada del 5% al 23%. La estabilidad es función directa de la diversificación.

Balance Sheet

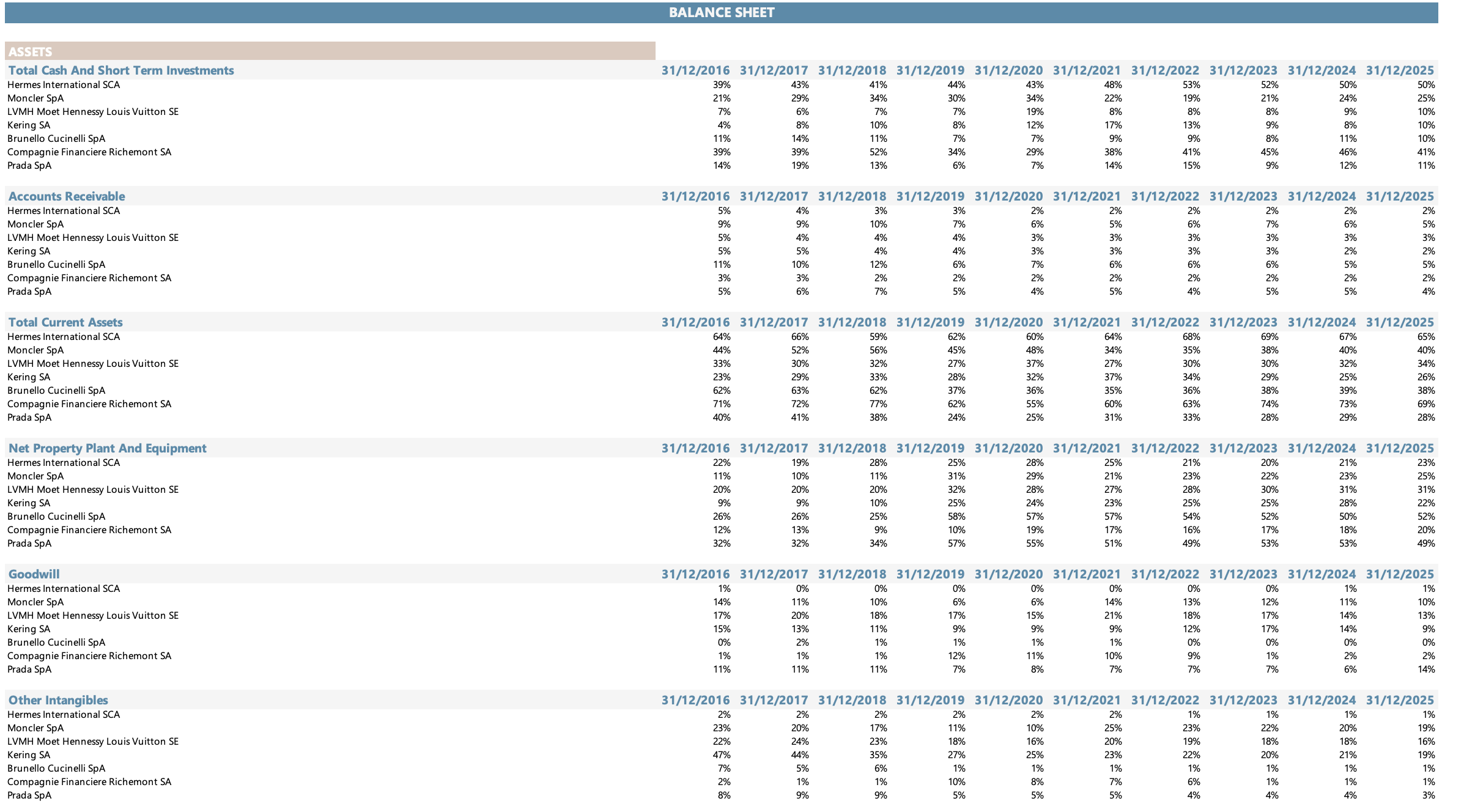

El análisis comparativo del balance revela diferencias estructurales que van mucho más allá del ciclo y que dicen bastante sobre las decisiones de asignación de capital de cada empresa durante los años de bonanza.

El dato más llamativo es la posición de caja. Hermès tiene el 50,3% de sus activos en caja e inversiones a corto plazo, el nivel más alto del grupo y el resultado de décadas de acumulación. LVMH tiene el 9,5%, en línea con Kering (10,5%) y por debajo de Richemont (40,9%) y Moncler (24,5%). Esa diferencia refleja decisiones estratégicas distintas: mientras Hermès y Richemont acumulan caja, LVMH la ha desplegado de manera sistemática en adquisiciones (Tiffany, Bulgari, Loro Piana) y expansión de red de tiendas. En el ciclo adverso, esa diferencia tiene consecuencias: Hermès opera con independencia total del mercado de capitales, mientras LVMH necesita que sus flujos operativos cubran el servicio de deuda y los retornos de capital de manera simultánea.

En goodwill e intangibles, LVMH tiene una de las posiciones más significativas del grupo. El goodwill representa el 12,9% del activo total en 2025 (cayendo desde el 18,4% en 2022), y los intangibles adicionales suman otro 16,3%. En conjunto, aproximadamente el 29% del activo de LVMH está en posiciones de intangibles, resultado de décadas de adquisiciones registradas a valor de mercado. Esa concentración es menor que la de Kering (que en momentos llegó al 38% entre goodwill e intangibles) pero significativamente mayor que la de Hermès (9,5%) o Moncler (28,7% incluyendo ambas partidas). En un contexto de deterioro de resultados, esas posiciones son vulnerables a impairment tests, aunque la diversificación del portafolio de LVMH hace que la probabilidad de un impairment sistémico sea considerablemente menor que en Kering.

En deuda a largo plazo, LVMH tiene el 8,8% de sus activos financiados con deuda a largo plazo en 2025, una cifra moderada que compara favorablemente con Kering (25,0%) y Brunello Cucinelli (11,1%), aunque es superior a Hermès (0%) y Moncler (prácticamente cero). Los capital leases de LVMH representan el 9,4% del activo, reflejo de la red de tiendas propias que genera pasivos por arrendamiento significativos bajo IFRS 16.

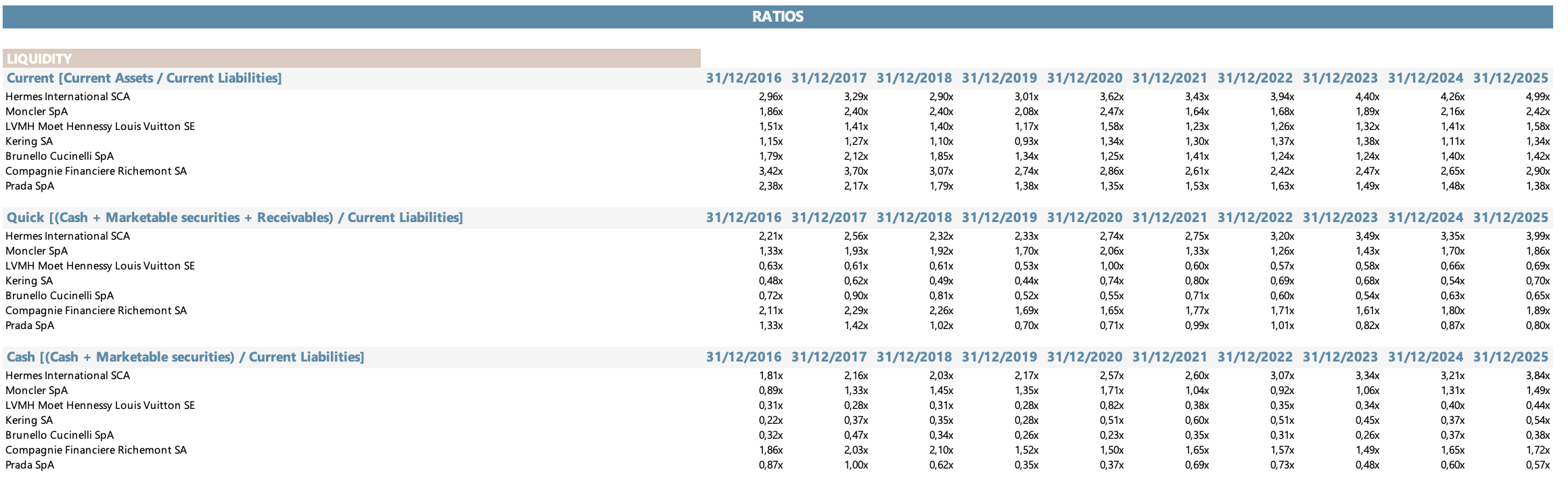

Ratios de liquidez

Los ratios de liquidez de LVMH revelan una empresa con una estructura de capital circulante adecuada pero sin el colchón de seguridad que tienen los líderes del sector en términos de caja.

El current ratio de LVMH en 2025 es de 1,58x, una mejora respecto al 1,17x de 2019 (cuando los pasivos corrientes casi igualaban los activos corrientes) y al 1,26x de 2021. Esa trayectoria refleja la reducción de deuda a corto plazo y la mejora del capital circulante operativo. A modo de comparación, Hermès tiene un current ratio de 4,99x, Richemont 2,90x y Moncler 2,42x. LVMH opera en el tercio inferior del grupo en esta métrica, aunque a diferencia de Kering (1,34x) tiene una estructura más sólida y acceso al mercado de capitales de una empresa con capitalización de €270.000M+ que le da margen de maniobra operativo.

El quick ratio de LVMH en 2025 es de 0,69x, por debajo de la unidad, lo que implica que si tuviera que cubrir sus pasivos corrientes sin recurrir a la venta de inventario, no podría hacerlo sin acceder a financiación externa. Este es el mismo nivel que el de Kering (0,70x), pero contrasta con Hermès (3,99x), Richemont (1,89x) y Moncler (1,86x). La razón estructural de este ratio es la combinación de una base de inventario alta (propia de negocios de lujo con artesanía intensiva en tiempo) y una base de caja relativamente baja dado el tamaño de la empresa. Vale mencionar que el nivel de 0,69x no ha sido históricamente una señal de alarma para LVMH: la empresa tiene líneas de crédito comprometidas y acceso constante al mercado de capitales que hacen que la rigidez de este ratio sea menos relevante que en empresas más pequeñas.

El cash ratio de LVMH es de 0,44x en 2025, una recuperación respecto al 0,34x de 2021 y coherente con la mejora del perfil de caja. Hermès tiene 3,84x, Richemont 1,72x. La tendencia de LVMH es constructiva: el cash ratio ha mejorado de manera sostenida desde 2021, reflejo de la generación de FCF positivo incluso en el ciclo adverso.

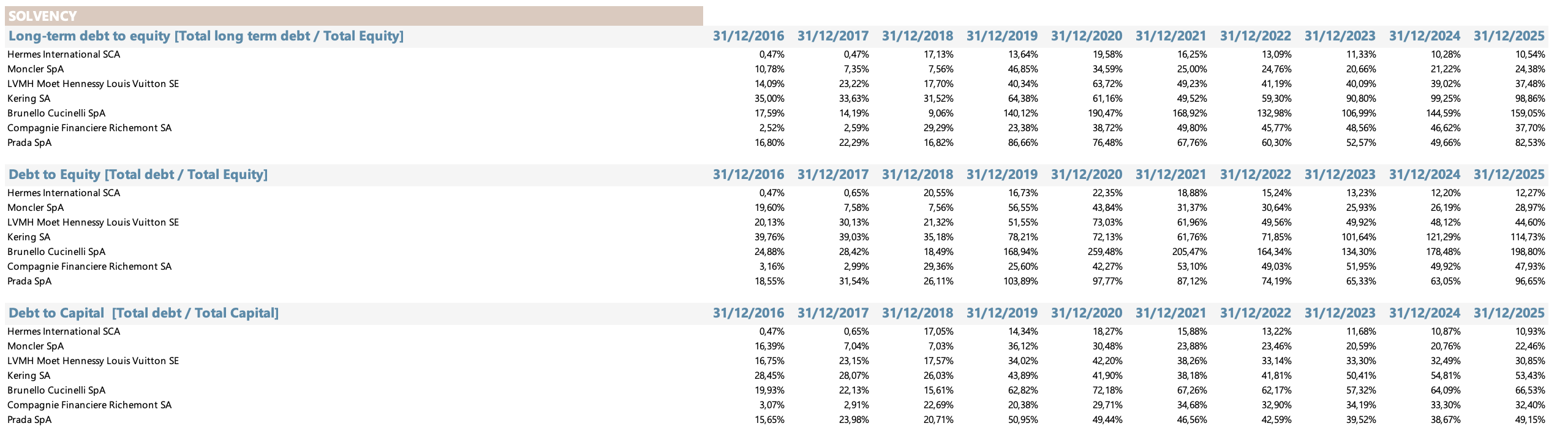

Ratios de solvencia

Los ratios de solvencia son el capítulo más favorable del perfil financiero de LVMH en perspectiva comparativa, y el que más claramente lo separa de Kering en términos de riesgo de balance.

El Debt/EBITDA de LVMH en 2025 es de 1,29x, uno de los más bajos del grupo y en contraste dramático con los 4,83x de Kering. La trayectoria histórica es igualmente positiva: el Debt/EBITDA de LVMH pasó por su pico de 2,02x en 2020 (durante la pandemia) y ha venido reduciéndose de manera consistente. A modo de comparación, Hermès tiene 0,31x (prácticamente sin deuda), Moncler prácticamente cero, Prada 2,18x y Brunello Cucinelli 2,70x. LVMH, con 1,29x, opera en el rango que los analistas de crédito consideran conservador para una empresa del sector del lujo.

El interest coverage de LVMH en 2025 es de 15,4x. Cubre sus gastos financieros más de quince veces con el EBIT. Esa cifra ha comprimido respecto a los 70,8x de 2021 (cuando los tipos de interés eran prácticamente cero y el EBIT estaba en máximos) pero sigue siendo cómoda. Hermès tiene 121,7x, Moncler 21,2x. Kering, en el extremo inferior, tiene 2,6x. El coverage de 15,4x de LVMH deja margen de error significativo ante deterioros adicionales del EBIT, lo que es una ventaja importante en el contexto actual.

La deuda a largo plazo sobre equity de LVMH está en el 37,5% en 2025, en descenso desde el 64% de 2020 y muy por debajo del 98,9% de Kering. Hermès tiene prácticamente cero. Brunello Cucinelli, que está en un ciclo de expansión agresiva, tiene 159%. La posición de LVMH refleja un desapalancamiento real y sostenido desde los picos de la pandemia, financiado por la generación de FCF en los años de boom 2021-2022.

Ratios de actividad

Los ratios de actividad de LVMH revelan las particularidades de un negocio de lujo a escala: ciclos de inventario largos, cobros rápidos por el mix de retail propio, y una eficiencia de activos que se ve comprimida por las inversiones en intangibles propias del modelo de conglomerado.

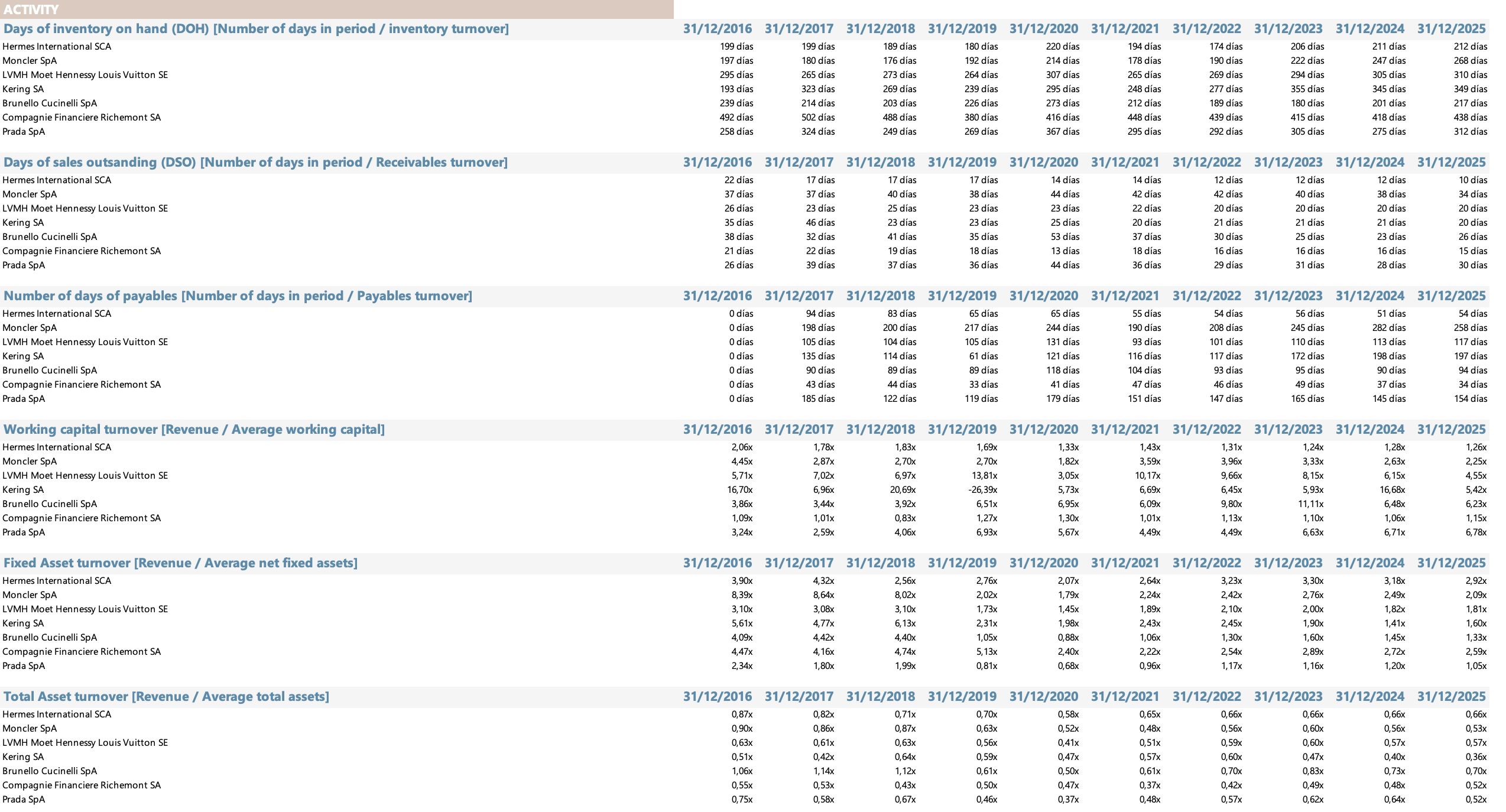

El Days of Inventory on Hand (DOH) de LVMH en 2025 es de 310 días, prácticamente diez meses y medio. Es el segundo más alto del grupo, solo por detrás de Richemont (438 días, cuyo perfil de alta relojería justifica ciclos extraordinariamente largos). Para LVMH, 310 días de inventario reflejan la combinación de múltiples divisiones con ciclos de producción muy distintos (champagne y cognac tienen maduración de años, los bolsos artesanales de Vuitton tienen tiempos de producción de semanas, la relojería de TAG Heuer tiene ciclos intermedios). La comparación más instructiva es con Hermès (212 días) y Kering (349 días): LVMH está en el medio, más eficiente que Kering pero con más inventario en circulación que Hermès, resultado natural de tener un portafolio más heterogéneo.

El DSO (Days Sales Outstanding) de LVMH en 2025 es de 19,6 días, prácticamente en línea con el sector. Hermès tiene 9,5 días (el más bajo del grupo, reflejo de sus ventas directas en tiendas propias con cobro inmediato), Kering 20,5 días, Moncler 34 días. Para LVMH, el DSO no es un área de preocupación: el mix de ventas directas en retail propio representa más del 80% del total, lo que hace que el cobro sea esencialmente inmediato.

El payables turnover de LVMH implica aproximadamente 117 días de pago a proveedores, uno de los plazos más extendidos del grupo junto con Moncler (258 días). Hermès paga en 54 días, Richemont en 34 días, Brunello Cucinelli en 94 días. LVMH, con 117 días, utiliza el crédito comercial de sus proveedores como fuente de financiación implícita, algo habitual en empresas de su tamaño con poder de negociación suficiente para imponer condiciones.

El fixed asset turnover de LVMH es de 1,81x en 2025, en descenso respecto a los 3,1x de 2016-2018. Esa compresión refleja las inversiones en flagship stores y activos de derecho de uso bajo IFRS 16, que aumentaron la base de activos fijos sin generar un aumento proporcional de ingresos a corto plazo. Hermès tiene 2,9x, Moncler 2,1x. La inversión en retail premium de LVMH, aunque comprime los ratios de actividad en el corto plazo, es consistente con la estrategia de largo plazo de proteger la percepción de exclusividad y controlar la experiencia del cliente.

Ratios de rentabilidad

El ROE y el ROIC son las métricas que mejor capturan el perfil de rentabilidad de LVMH en perspectiva histórica, y ambas cuentan una historia de empresa sólida aunque lejos de los niveles de Hermès.

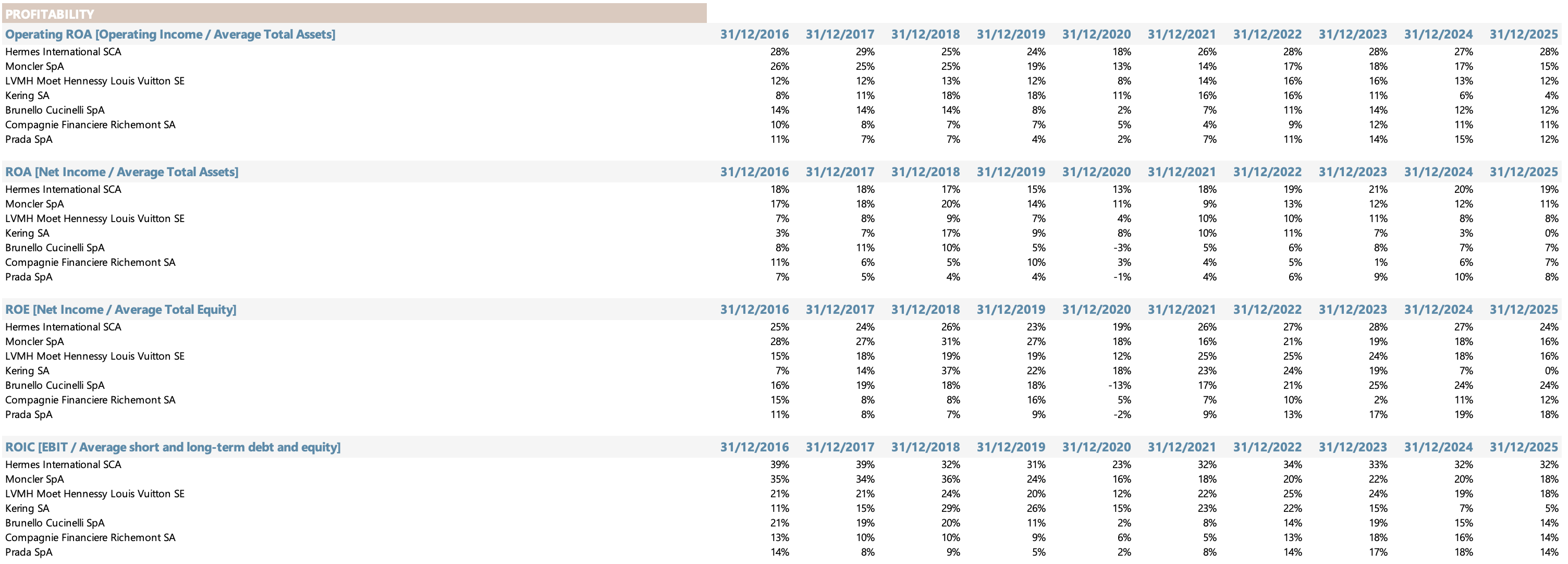

El ROE de LVMH en 2025 fue del 15,8%, un nivel que aunque cayó respecto al 24,8% de 2022 (el pico del boom post-pandemia) sigue siendo el tercero más alto del grupo, por detrás de Hermès (24,0%) y Brunello Cucinelli (23,9%) y por encima de Prada (18,3%), Moncler (16,3%), Richemont (12,4%) y, en el extremo opuesto, Kering (0,5%). La estabilidad histórica del ROE de LVMH es un activo importante: en ningún año de la última década el ROE ha caído por debajo del 12%, incluso en la pandemia. Esa estabilidad es función directa de la diversificación del portafolio.

El ROIC de LVMH en 2025 fue del 17,7%, el tercero más alto del grupo. Hermès lidera con 31,6%, Moncler tiene 18,2%. Kering tiene 4,9%, probablemente por debajo del costo de capital. Para LVMH, el ROIC de 17,7% sobre un WACC estimado de 8,06% implica que el grupo está creando valor económico real, con un spread positivo de aproximadamente 9,6 puntos porcentuales. Ese spread es menor al de Hermès (que tiene un ROIC de 31,6% sobre un WACC similar) pero significativo.

La trayectoria del ROIC de LVMH en perspectiva histórica muestra el ciclo con claridad: de 20,9% en 2016 al pico de 24,8% en 2022, y luego la compresión al 17,7% en 2025. Esa compresión de 7 puntos en tres años es relevante pero cualitativamente diferente a la de Kering (que pasó del 22% al 4,9%). En LVMH, la compresión refleja el ciclo adverso sobre una base de negocio diversificada que mantiene rentabilidad en todos los escenarios. En Kering, la compresión reflejó una crisis estructural de su activo principal.

El cash return on assets de LVMH (13,3% en 2025) es el segundo más alto del grupo, detrás de Hermès (22,1%). El cash return on equity (27,4%) es igualmente robusto. Esas métricas basadas en flujo de caja en lugar de beneficio contable son particularmente relevantes para LVMH, dado que el modelo de negocio genera caja de manera consistente incluso en los ciclos adversos, independientemente del impacto contable de las amortizaciones sobre intangibles de las adquisiciones históricas.

Análisis FODA

Fortalezas

• Diversificación real del portafolio: Con 75+ marcas en seis divisiones y ninguna representando más del 25% del beneficio operativo, LVMH tiene la diversificación de riesgo más genuina del sector. Cuando Fashion & Leather Goods sufre, Selective Retailing puede compensar.

• Louis Vuitton como activo: Louis Vuitton es la marca de lujo más valiosa del mundo, con ingresos estimados de €20.000M+ y márgenes operativos superiores al 40%.

• Generación de FCF estructuralmente alta: €11.300M de FCF en 2025, incluso en el peor ciclo de la última década, confirma que el modelo de negocio genera caja de manera consistente independientemente del ciclo de demanda de lujo.

• Alineación de management y accionistas: Arnault tiene casi el 50% del capital y más del 64% de los votos. Su disposición a comprar acciones personalmente en momentos de corrección es la señal de confianza más costosa y más creíble que un ejecutivo puede dar.

• Balance conservador: Con un Debt/EBITDA de 1,54x, LVMH tiene capacidad financiera para realizar adquisiciones oportunistas o aumentar retornos de capital sin comprometer el investment grade.

• Sephora como motor de crecimiento desconectado del ciclo de moda: Con €1.800M de EBIT en 2025 y crecimiento sostenido de market share, Sephora es el activo de mayor momentum del grupo y el que mejor diversifica el riesgo creativo de Fashion & Leather Goods.

Debilidades

• Exposición al turismo en Japón y Europa: Una parte significativa de los ingresos de LVMH depende del turismo de compradores chinos en Japón y Europa. Cuando el yen se fortalece o el consumidor chino deja de viajar, el impacto en los ingresos reportados es inmediato.

• Falta de transparencia sobre Louis Vuitton: LVMH no divulga los resultados individuales de su mayor activo, lo que hace imposible que el mercado valore con precisión la evolución del negocio más importante del grupo.

• Múltiples transiciones creativas simultáneas: Dior, Celine, Loewe y Givenchy cambiaron directores creativos en 2024-2025. El riesgo de que alguna de esas transiciones no conecte con el consumidor es mayor que en períodos de estabilidad creativa.

• Wines & Spirits en ciclo adverso prolongado: La debilidad de la demanda de cognac en China y el exceso de inventario en el canal americano generan un arrastre en el margen consolidado que puede persistir más tiempo del que el consenso descuenta.

Oportunidades

• Recuperación del consumidor chino: Cualquier mejora en el sentimiento del consumidor chino tendría un efecto amplificado en LVMH dado el peso histórico de China en los ingresos de Fashion & Leather Goods y Wines & Spirits.

• Leverage operativo en la recuperación: Con costos fijos ya absorbidos y capex reducido, cada euro adicional de ingreso en la recuperación tiene un impacto desproporcionado en los márgenes. Un retorno al 26% de EBIT margin implicaría una recuperación de más de €3.000M de beneficio operativo adicional respecto a 2025.

• Transiciones creativas exitosas en Dior y Celine: Jonathan Anderson en Dior y Michael Rider en Celine han recibido excelentes primeras críticas. Si ese momentum creativo se traduce en ventas, el impacto en Fashion & Leather Goods podría superar las expectativas del consenso.

• Tiffany en plena maduración: La inversión en retail premium de Tiffany debería comenzar a generar retornos materiales en el período 2026-2028 conforme el nuevo posicionamiento de la marca gana tracción global.

• Adquisiciones oportunistas: Con balance conservador y FCF robusto, LVMH tiene capacidad para adquirir activos de calidad que se pongan en venta durante el ciclo adverso a múltiplos razonables. La historia de Arnault sugiere que este escenario está plenamente en su radar.

Amenazas

• Volatilidad del tipo de cambio: Una parte importante de los ingresos de LVMH se genera en mercados con monedas diferentes al euro (dólar americano, yen japonés, yuan). La apreciación del euro erosiona ingresos y márgenes reportados sin cambiar la dinámica operativa subyacente.

• Riesgo de aranceles: La amenaza de aranceles americanos a productos de lujo europeos es real y recurrente. LVMH ha indicado que planea aumentos moderados de precios en EE.UU. para compensar el impacto de aranceles del 15% sobre exportaciones europeas.

• Competencia emergente de marcas asiáticas y coreanas: En el Accessible Luxury, marcas de Corea del Sur y China están construyendo presencia global con velocidad que los grupos europeos no pueden replicar. Ese riesgo afecta más a las marcas de menor precio del portfolio de LVMH que a Vuitton o Dior.

• Sucesión en LVMH: La centralización del poder en Arnault es tanto una fortaleza (toma de decisiones rápida, alineación perfecta de intereses) como un riesgo de largo plazo. La sucesión, cuando ocurra, es el evento de riesgo más difícil de modelar en el sector.

• Prolongación del ciclo adverso en China: Si la crisis inmobiliaria china y la represión del consumo ostentoso persisten más de lo que el consenso descuenta, la recuperación de Wines & Spirits y de la demanda aspiracional en Fashion & Leather Goods podría demorarse materialmente.

Las Cinco Fuerzas de Porter

1. Rivalidad entre competidores existentes: MEDIA-BAJA

LVMH compite en múltiples mercados simultáneamente, y la intensidad de la rivalidad varía enormemente entre ellos. En el Superpremium (Bulgari vs Cartier de Richemont, Vuitton vs Chanel) la rivalidad es genuinamente baja porque el mercado es suficientemente grande y los consumidores suficientemente fidelizados como para que la competencia sea más sobre deseo que sobre precio. En el Accessible Luxury (Sephora vs otras cadenas de belleza, DFS vs otros operadores de duty-free) la rivalidad es más intensa, pero LVMH tiene ventajas de escala y acuerdos de exclusividad que protegen su posición. La diversificación del portfolio hace que ningún competidor individual pueda presionar a LVMH en todos los frentes simultáneamente.

2. Amenaza de nuevos entrantes: BAJA

Las barreras de entrada en los segmentos donde opera LVMH son extraordinariamente altas. Replicar 175 años de historia de Vuitton o 187 años de Hermès es literalmente imposible. La combinación de herencia artesanal, reconocimiento global de marca, red de distribución propia y pricing power acumulado durante generaciones crea fosos que el capital por sí solo no puede cruzar. Los entrantes disruptivos digitales (marcas directas al consumidor, influencer-driven brands) han demostrado ser relevantes en el Accessible Luxury pero irrelevantes en el Superpremium.

3. Poder de negociación de los proveedores: MEDIA-BAJA

LVMH ha invertido décadas en mitigar el poder de sus proveedores a través de integración vertical selectiva. En cueros, el grupo controla algunas de las mejores tenerías de Europa. En champagne y cognac, controla viñedos. En textiles de alta gama, Loro Piana mantiene relaciones exclusivas con los mejores productores de lana y cachemira del mundo. Esa integración vertical reduce la dependencia de proveedores externos y protege márgenes en momentos de presión inflacionaria.

4. Poder de negociación de los clientes: BAJA-MEDIA

En el Superpremium, el poder de negociación del cliente es mínimo. En el Accessible Luxury, el poder del cliente es mayor, hay alternativas reales y el consumidor tiene más opciones. LVMH mitiga este riesgo en el Accessible Luxury a través de la fuerza de sus marcas (Vuitton y Dior tienen un nivel de reconocimiento que hace que la decisión de compra raramente sea puramente racional) y a través de la exclusividad de la experiencia en tienda.

5. Amenaza de productos sustitutos: BAJA

El lujo auténtico no tiene sustitutos funcionales directos porque su función principal no es utilitaria sino simbólica. Un bolso de Vuitton puede ser sustituido por un bolso de Prada, pero no por un bolso de H&M. La mayor amenaza de sustitución en el Accessible Luxury es la migración del gasto hacia experiencias (viajes de alta gama, gastronomía) en lugar de artículos, tendencia que LVMH mitiga con su presencia en hoteles Belmond y restaurantes de lujo.

Valoración

Elaboré un modelo de descuento de flujo de efectivo (DCF) con dos métodos:

Perpetuity Method

Terminal EBITDA Multiple

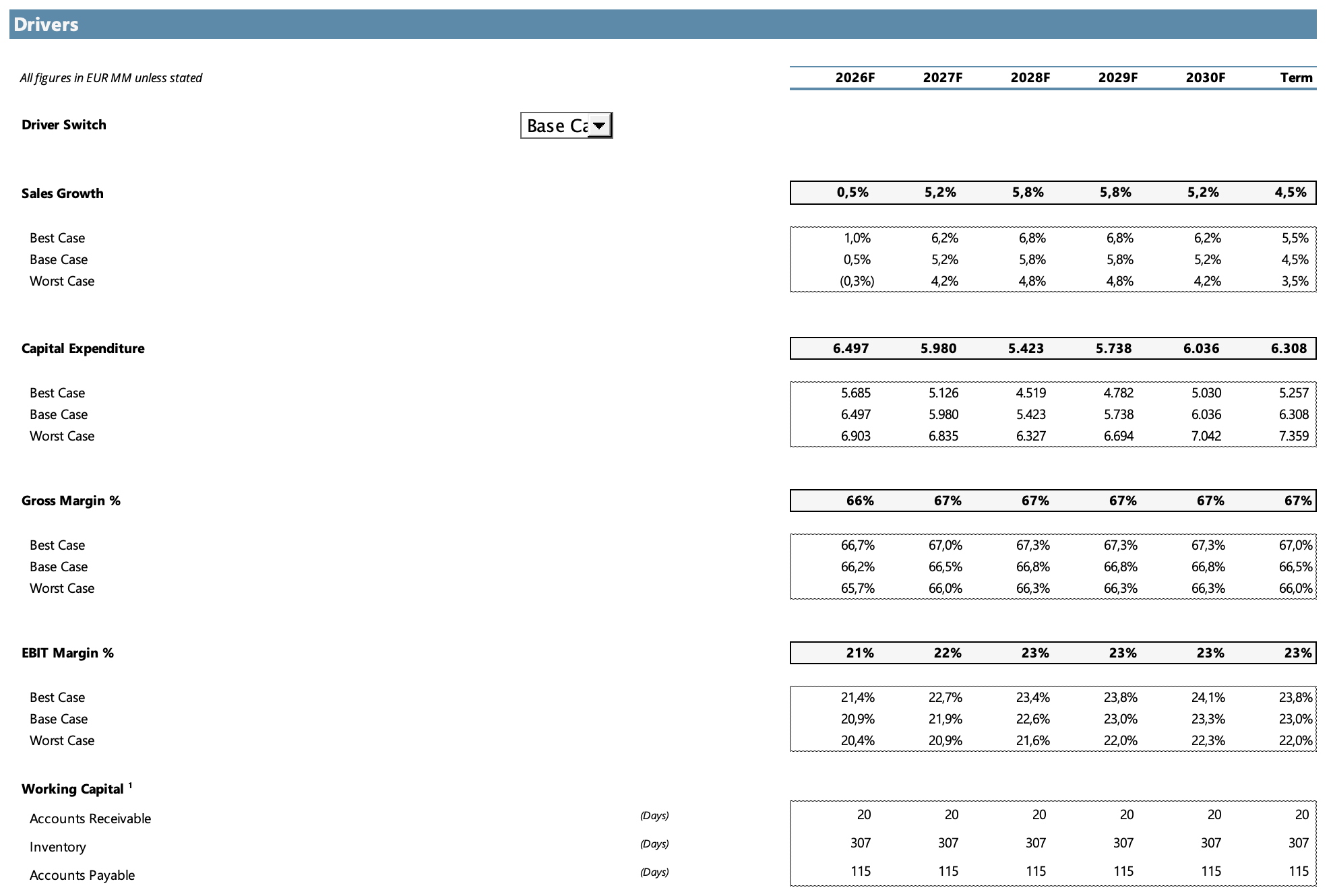

Para LVMH opté por un modelo de 5 años (2026-2030). La razón es que LVMH no es el tipo de negocio donde la visibilidad a 10 años sea razonablemente alta. Está atravesando una transición creativa en varias maisons simultáneamente, depende de la recuperación del consumidor chino y tiene una división de Wines & Spirits con inventarios todavía en normalización. Proyectar más de cinco años en ese contexto trasladaría una precisión falsa al modelo. Con cinco años de proyección explícita, la mayor parte del peso recae en el terminal value, lo que obliga a ser muy cuidadoso con los supuestos de ese terminal y a elegir bien el método de valoración.

Drivers principales del modelo

El modelo proyecta cinco años de flujos explícitos (2026-2030) con los siguientes supuestos base, derivados de estimaciones de consenso de analistas para el período 2026-2028 y de extrapolación conservadora para 2029-2030. La curva arranca en +0,5% para 2026 (estabilización tras tres años consecutivos de caídas, con el ciclo adverso todavía sin señal definitiva de reversión), acelera a +5,2% en 2027 y llega al +5,8% en 2028-2029 conforme las nuevas direcciones creativas de Dior y Celine ganan tracción en ventas y el ciclo de inventarios en Wines & Spirits se normaliza. El crecimiento desacelera a +5,2% en 2030 y el año terminal de ingresos es del +4,5%. El terminal growth del DCF de perpetuidad es independiente de este driver: está fijado en 2,5%, coherente con el PIB nominal europeo de largo plazo más una prima moderada por el sector.

El margen EBIT base parte del 20,9% en 2026 (leve compresión respecto al 21,9% de 2025 por el peso del capex en el primer año de recuperación) y se recupera gradualmente hasta el 23,0% en el año terminal. Ese nivel de margen terminal es conservador respecto al histórico de la empresa (26,4% en 2023) pero refleja que LVMH no debería poder sostener los márgenes del período 2021-2023 de manera permanente, dado el mayor apalancamiento operativo y la mayor competencia en el Accessible Luxury donde opera la mayor parte de sus ingresos.

El gross margin base parte del 66,2% en 2026 y se estabiliza en el 66,5%-66,8% durante el período de proyección, coherente con la mezcla estructural de divisiones: Fashion & Leather Goods en el 75-78%, Wines & Spirits y Selective Retailing en rangos más comprimidos.

El capex base arranca en €6.497M en 2026 (rebote desde los €3.846M de 2025, cuando el management recortó inversión agresivamente en el ciclo adverso), representando el 8% de los ingresos, y se reduce gradualmente hacia el 6% en el año terminal, coherente con un negocio que ya tiene la mayor parte de su red de distribución construida y donde el capex incremental es principalmente de renovación y expansión selectiva de flagship stores.

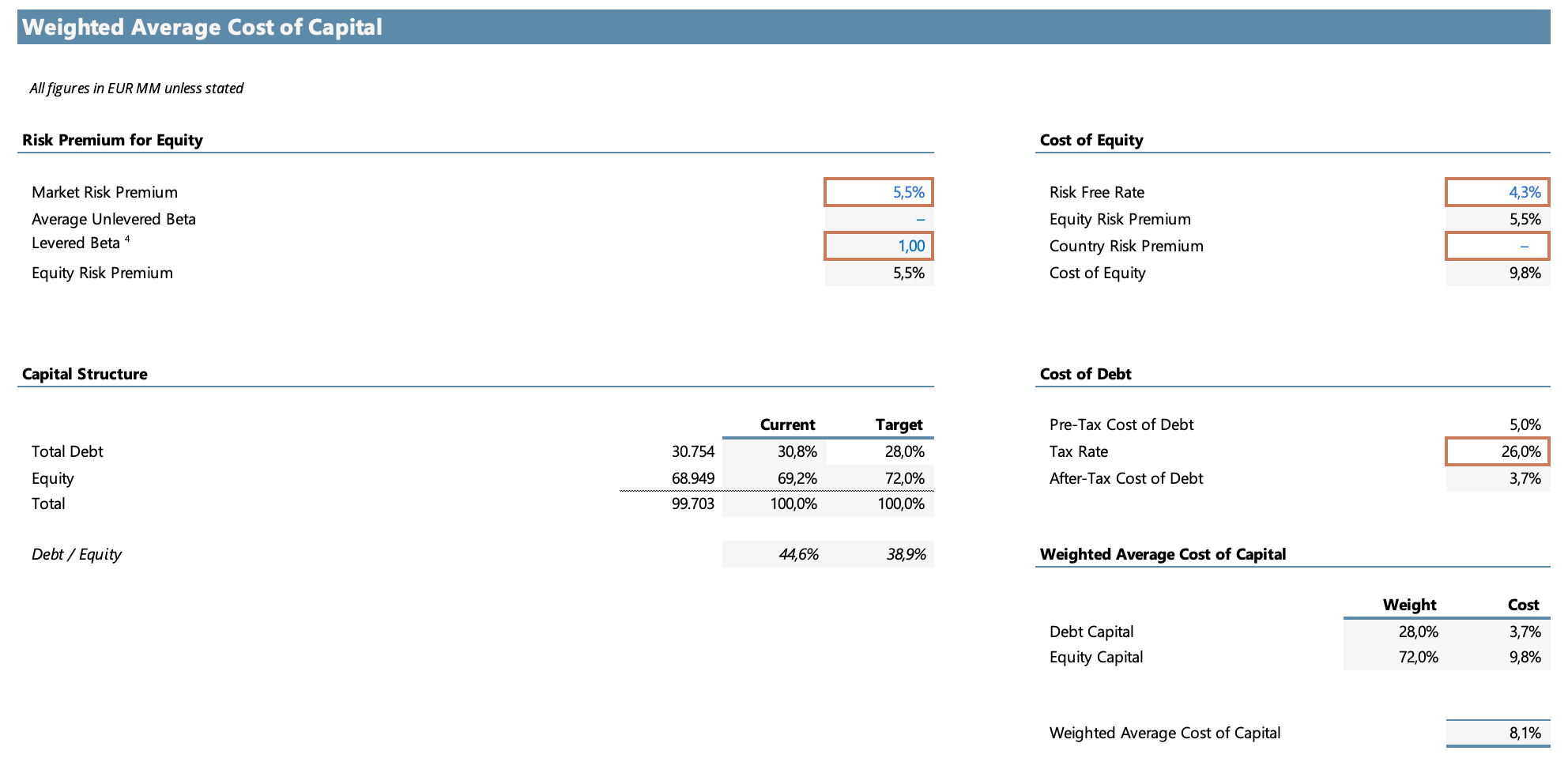

WACC

Con un beta levered de 1,00, una tasa libre de riesgo del 4,25% y una equity risk premium del 5,5%, el costo de equity resulta en 9,75%. Considerando la estructura de capital target (72% equity, 28% deuda, costo de deuda after-tax de 3,70%), el WACC resultante es del 8,06%.

Escenarios del modelo

Base Case: LVMH estabiliza ingresos en 2026 con un crecimiento mínimo (+0,5%), comienza a recuperar en 2027-2028 conforme las nuevas direcciones creativas generan demanda, y converge hacia márgenes EBIT del 23% en el terminal. El margen EBIT de 2026 (20,9%) es levemente inferior al de 2025 (21,9%) por el rebote del capex, que absorbe caja antes de que el crecimiento de ventas se materialice. El UFCF crece de €13.370M en 2026 a €19.016M en 2030, con un EBITDA terminal de €30.488M. Es el escenario donde el management ejecuta correctamente, las transiciones creativas funcionan en los plazos proyectados, y el consumidor chino recupera gradualmente sin aceleración extraordinaria.

Best Case: La recuperación se concreta antes de 2028 con un momento cultural equivalente al que Loewe generó bajo el propio Anderson en 2021-2023. El consumidor chino vuelve a niveles cercanos a 2022-2023 antes de lo que el consenso descuenta, y el mix shift hacia marcas con mayor pricing power (Bulgari, Loro Piana, Dior haute couture) se profundiza. El crecimiento de ventas arranca en +1,0% en 2026 y llega al +6,8% en 2028-2029. Los márgenes terminales se aproximan al 23,8%.

Worst Case: Un tercer año de ciclo adverso en China prolonga la debilidad en Fashion & Leather Goods más allá de 2026. Los aranceles americanos comprimen la demanda en el mercado que mejor se comportó en Q4 2025. Las transiciones creativas en Dior y Celine tardan más de lo proyectado en traducirse en ventas. El crecimiento de ventas es negativo en 2026 (-0,3%) con recuperación más gradual hacia el +4,8% en 2028-2029. Los márgenes terminales quedan en el 22%. Incluso en este escenario, LVMH sigue generando más de €13.000M de UFCF anuales: los problemas de LVMH son de crecimiento y margen, no de viabilidad operativa.

Resultados del modelo

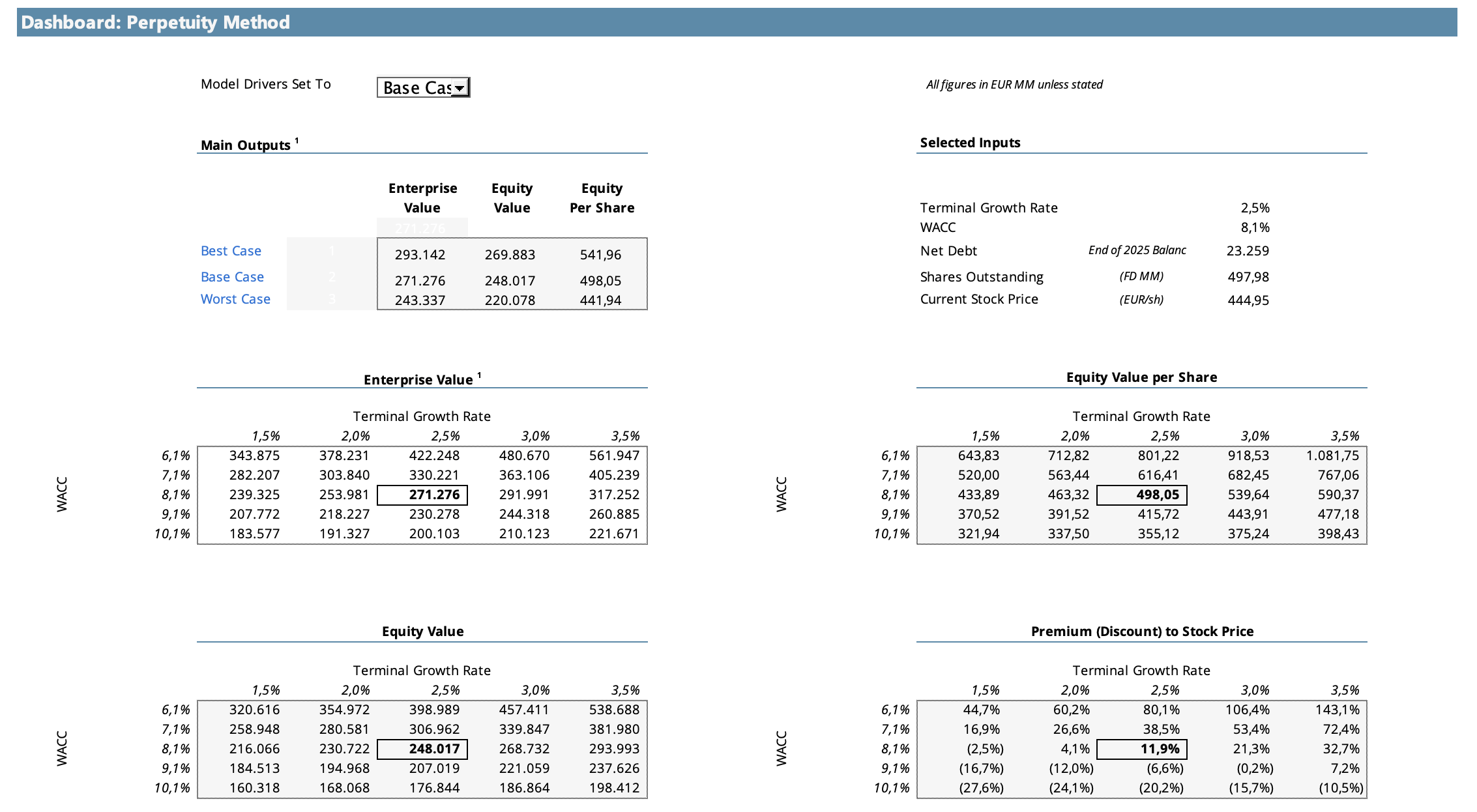

Método de Perpetuidad

Proyectando un crecimiento terminal del 2,5% y descontando los flujos a una tasa del 8,1%, el modelo arroja los siguientes resultados:

El base case del perpetuity method arroja €498,05 por acción, una prima del 11,9% sobre el precio actual de €444,95. El best case (€541,96) ofrece una prima del 21,8%, y el worst case (€441,94) implica un descuento del 0,7%, prácticamente en línea con el precio actual. El resultado merece interpretación cuidadosa. No es una señal de que la acción esté barata en términos absolutos: es una señal de que el mercado está cotizando a LVMH cerca del escenario base de recuperación, con un margen de seguridad acotado. El upside existe, pero depende de que los supuestos de recuperación se materialicen en los plazos proyectados.

La sensibilidad del perpetuity method al WACC y al crecimiento terminal es la debilidad estructural de este método para LVMH en este momento del ciclo. Con un WACC del 7,1% y un crecimiento terminal del 3,0%, el precio sería €682,45. Con un WACC del 9,1% y crecimiento del 2,0%, caería a €391,52. Esa dispersión de €291 por acción sobre un cambio de 2 puntos de WACC y 1 punto de terminal growth confirma que el perpetuity method no es el instrumento más adecuado para leer la valoración de LVMH en un período de recuperación con visibilidad limitada más allá de tres años.

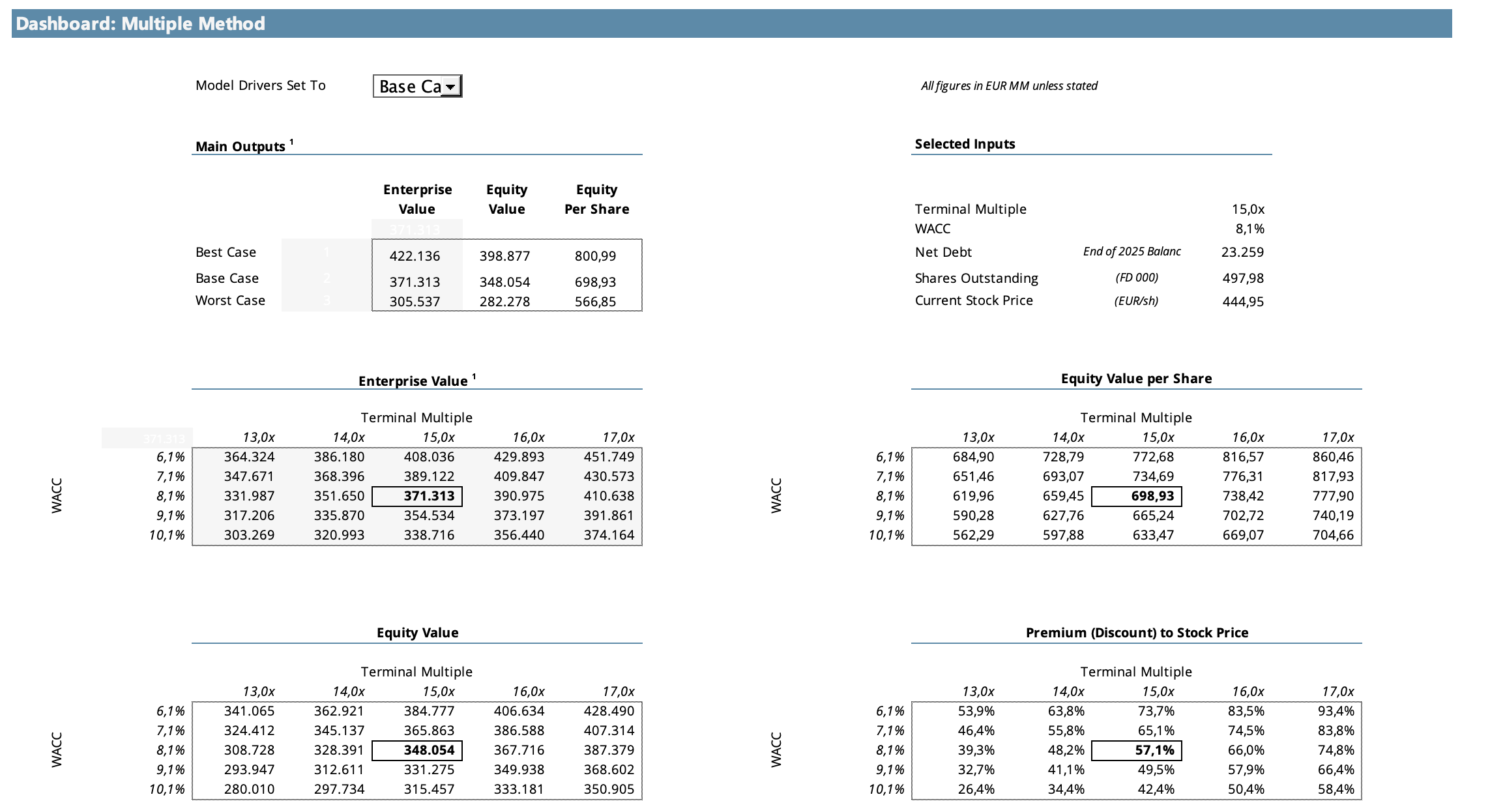

Método de Múltiplo EBITDA Terminal

Aplicando un múltiplo de 15x sobre el EBITDA del año terminal del Base Case (€30.488M), el modelo arroja:

El múltiplo de 15x EBITDA terminal es bajo-moderado para LVMH considerando su perfil histórico. La empresa ha cotizado en un rango de 11x a 35x EBITDA trailing durante los últimos 5 años.

El base case del múltiplo arroja €698,93 por acción, una prima del 57,1% sobre el precio actual. Incluso el worst case, utilizando un múltiplo de salida de 13x EBITDA, arroja €566,85, con una prima del 27,4%.

Conclusión

Mis target price:

Base Case: €699

Best Case: €801

Worst Case: €579

A €444,95 actuales, LVMH me parece una empresa atractiva a largo plazo. El upside del método de múltiplo es importante (57% en el base case) y el worst case todavía ofrece una prima del 27% sobre el precio actual. El problema no está en la calidad del negocio, sobre la que no hay dudas: está en la naturaleza del catalizador que hace falta para que ese upside se materialice. La tesis de LVMH depende en una proporción muy alta de la recuperación del consumidor chino, y esa es precisamente la variable más difícil de anticipar de todo el análisis. No hay modelo financiero ni análisis fundamental que pueda decirte cuándo va a levantar la demanda aspiracional en China, y esa incertidumbre tiene consecuencias reales: si la recuperación demora más de lo que el consenso descuenta (como ya ocurrió en 2024 y en 2025), el costo de oportunidad de tener capital inmovilizado en LVMH puede ser alto.

Ese es el punto de fricción central entre el upside que muestra el modelo y la convicción que necesito para construir una posición. Si el catalizador fuera algo interno al negocio (una transición creativa, un cambio de management, una restructuración), podría construir una tesis con mayor certeza sobre los plazos. Cuando el catalizador es macroeconómico y geopolítico (la recuperación del consumidor chino, la estabilización del mercado inmobiliario en China, la distensión de las tensiones comerciales con Europa), el timing se vuelve genuinamente impredecible y el inversor asume un riesgo de mercado que el análisis fundamental no puede resolver.

Por esa razón, si tuviera que elegir una sola posición dentro del sector del lujo, prefiero tener exposición a través de Hermès. No porque LVMH sea un mal negocio, que claramente no lo es. Sino porque Hermès tiene algo que LVMH no tiene en la misma medida: una demanda que no depende del ciclo. La Birkin no necesita que el consumidor chino se recupere para mantener su lista de espera. El cliente ultra-wealthy de Hermès no modifica su comportamiento de compra por la crisis inmobiliaria china. Esa diferencia en la estructura de la demanda, que en los análisis de múltiplos y márgenes parece abstracta, se volvió concreta y medible en 2024-2025: Hermès creció a tipos constantes mientras LVMH caía un 4,6%.

El sector del lujo no sabemos cuándo va a levantar. Pero cuando levante, LVMH tiene el leverage operativo para que la recuperación de earnings sea rápida y el precio de la acción lo refleje antes de que los resultados anuales lo confirmen.

Muchas gracias por leer!

Alan