Análisis actualizado a abril 2026

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Introducción

En 1963, un abogado de Lyon llamado François Pinault abandonó la escuela con apenas dieciséis años por el acoso que sufría de sus compañeros. Décadas después, ese mismo hombre construiría uno de los mayores imperios del lujo europeo. La historia de Kering no empieza con un artesano en París ni con una familia aristocrática: empieza con un comerciante de madera en Bretaña que tuvo la visión de transformar un negocio de materiales en un conglomerado cultural global.

Kering es hoy el tercer grupo de lujo más grande del mundo por capitalización bursátil, detrás de LVMH y Hermès. Controla marcas como Gucci, Saint Laurent, Bottega Veneta, Balenciaga, Alexander McQueen, Brioni, y tiene una participación significativa en Valentino. A diferencia de sus competidores más rentables, Kering es fundamentalmente un gestor de marcas de moda: compra talento creativo, construye narrativas aspiracionales, y vende al consumidor global la idea de pertenencia a una clase estética.

El ciclo 2023-2025 fue catastrófico para Kering. Los ingresos cayeron un 3,9% en 2023, un 12,1% en 2024 y un 14,7% en 2025. El margen operativo se derrumbó del 30,1% en 2019 al 11,1% en 2025. Gucci, que representa aproximadamente el 50% de los ingresos del grupo y una proporción aún mayor del beneficio operativo, ha perdido relevancia cultural de manera acelerada. El Debt/EBITDA llegó a 4,83x.

En esta tesis vamos a ver si Kering es hoy una inversión interesante. Sin duda alguna es un peor negocio que Hermès, pero veamos si aún así puede llegar a ser atractiva.

Para esto, primero hay que entender dos cosas: la historia del grupo como empresa y la mecánica específica del lujo aspiracional como industria. Ambas son extraordinarias por razones muy diferentes a las de Hermès.

Historia: de la madera al lujo

Los orígenes: François Pinault y el pivote hacia el lujo

François Pinault fundó su empresa en 1963 en Rennes como un negocio de comercio de madera y materiales de construcción. Durante dos décadas construyó un negocio sólido pero sin glamour y diferenciación. Lo que lo distinguía no era el sector elegido sino el método: adquisiciones disciplinadas, restructuraciones rápidas, y una disposición al riesgo que sus competidores no compartían.

El cambio estratégico llegó en los años ochenta. Pinault comenzó a adquirir empresas de distribución y retail: la cadena Conforama en 1991, la Fnac en 1994. Pero fue en 1999 cuando el grupo dio el salto que definiría su identidad para el siglo XXI: la adquisición del 42% de la maison Gucci, desencadenando una de las batallas corporativas más épicas de la historia del lujo europeo.

La batalla por Gucci: Pinault vs Arnault

A finales de los noventa, Gucci era una marca en proceso de resurrección bajo la dirección creativa de Tom Ford y la dirección ejecutiva de Domenico De Sole. Bernard Arnault, ya consolidado como el arquitecto de LVMH, había comenzado a acumular participaciones en Gucci con el objetivo claro de absorberla en su conglomerado. La respuesta de De Sole y el equipo directivo de Gucci fue buscar un caballero blanco que bloqueara la toma de control hostil.

Pinault entró como ese caballero blanco en 1999, adquiriendo una participación del 42% a través de su holding Artémis. La batalla legal y financiera que siguió duró años, involucró tribunales holandeses, acusaciones cruzadas de manipulación de mercado y una restructuración accionarial que resultó en la exclusión de Arnault. Pinault ganó. Gucci quedó fuera del alcance de LVMH. Y el grupo que entonces se llamaba Pinault-Printemps-Redoute (PPR) tenía ahora su apuesta estratégica en el lujo.

La ironía histórica es evidente: en el mismo período en que la familia Hermès se blindaba contra Arnault mediante el holding H51, Pinault se convertía en el principal obstáculo para las ambiciones expansionistas del mismo Arnault en otro frente. El lujo europeo de principios del siglo XXI es, en buena medida, la historia de cómo dos hombres compitieron por las mismas marcas durante veinte años.

La construcción del portfolio: 2000-2020

Bajo la gestión de François-Henri Pinault, hijo de François, que asumió la presidencia ejecutiva en 2005, el grupo aceleró su transformación hacia el lujo puro. En 2013, la empresa completó la venta de sus negocios de retail no relacionados con el lujo (Fnac, Redoute) y cambió su nombre de PPR a Kering, una palabra sin significado previo diseñada específicamente para ser pronunciada en cualquier idioma del mundo.

En ese período, Kering adquirió Bottega Veneta (2001), Balenciaga (2001), Alexander McQueen (2000), Stella McCartney (2001, con participación minoritaria), Brioni (2011), Pomellato (2013) y Ulysse Nardin (2014), entre otras marcas. Cada adquisición seguía la misma lógica: marcas con herencia artesanal verificable, posicionamiento premium y potencial de expansión geográfica en Asia.

El apogeo del portfolio llegó entre 2015 y 2018 bajo la dirección creativa de Alessandro Michele en Gucci. Michele transformó la estética de la casa con un maximalismo ecléctico que dominó la cultura pop global: logos omnipresentes, referencias históricas superpuestas, una aesthetics que se convirtió en el lenguaje visual de una generación de consumidores millennials con poder adquisitivo creciente. En 2017 y 2018, Gucci creció al 43% y 36% respectivamente. Los analistas comparaban a Kering con Hermès en términos de calidad de negocio. El múltiplo de valoración se acercó a los de las mejores empresas del sector.

El colapso creativo y la crisis estructural: 2022-2025

Lo que siguió a ese pico es la historia más instructiva del sector del lujo en la última década. En noviembre de 2022, Kering anunció la salida de Alessandro Michele como director creativo de Gucci. Su sustituto, Sabato De Sarno, presentó su primera colección en septiembre de 2023 con una estética radicalmente diferente: minimalismo, tonos tierra, referencias a los años noventa italianos. El mercado esperaba una reinvención. Lo que llegó fue una transición que el consumidor no adoptó. En paralelo, Kering ejecutaba una estrategia de elevación: cerraba canales mayoristas y outlets, subía precios y buscaba reducir la dependencia del consumidor aspiracional. La dirección puede que sea correcta (es exactamente lo que separa al lujo verdadero del lujo de percepción), el tiempo dirá si el consumidor lo ve de la misma forma. En mi opinión, el problema quizás fue el timing: dirección creativa en transición y, simultáneamente, el consumidor chino desapareció. La crisis inmobiliaria china devastó el efecto riqueza de la clase media alta aspiracional que compraba bolsos de Gucci como símbolo de ascenso social. Ese consumidor no compra Gucci cuando el mercado inmobiliario colapsa, tenía el bolso como señal de estatus y cuando el estatus ya no justifica el precio, deja de comprar.

La combinación fue letal: una dirección creativa en transición, un consumidor chino desaparecido, y un modelo de negocio que dependía de ambos simultáneamente. Los resultados de 2023, 2024 y 2025 documentaron el colapso en tiempo real. Kering se convirtió en el caso de estudio más comentado del sector sobre la diferencia entre lujo de verdad y lujo de percepción.

Modelo de negocio

Kering se define como un grupo de maisons de lujo y lifestyle. En la práctica, eso significa que actúa como holding operativo de un portfolio de marcas independientes, cada una con su propio equipo directivo, su propia dirección creativa y su propia identidad de marca, bajo un paraguas corporativo que centraliza funciones de soporte, finanzas y estrategia.

A diferencia de Hermès, que es una sola marca con múltiples categorías de producto, Kering es un portfolio de marcas diferentes que comparten infraestructura pero no identidad. Esa diferencia estructural tiene consecuencias profundas en la naturaleza del riesgo del negocio: una marca individual puede volverse irrelevante culturalmente, y cuando esa marca representa el 50% de los ingresos del grupo, el impacto es sistémico.

Las maisons y unidades del grupo

Kering reporta su negocio en cuatro segmentos principales: Gucci, Saint Laurent, Bottega Veneta, Other Houses (que agrupa Balenciaga, Alexander McQueen, Brioni y las marcas de joyería) y Kering Eyewear. Cada unidad tiene un perfil financiero diferente, y leer las métricas de cada una por separado es la forma más directa de entender por qué el grupo es tan dependiente de Gucci y qué activos tienen potencial de compensación.

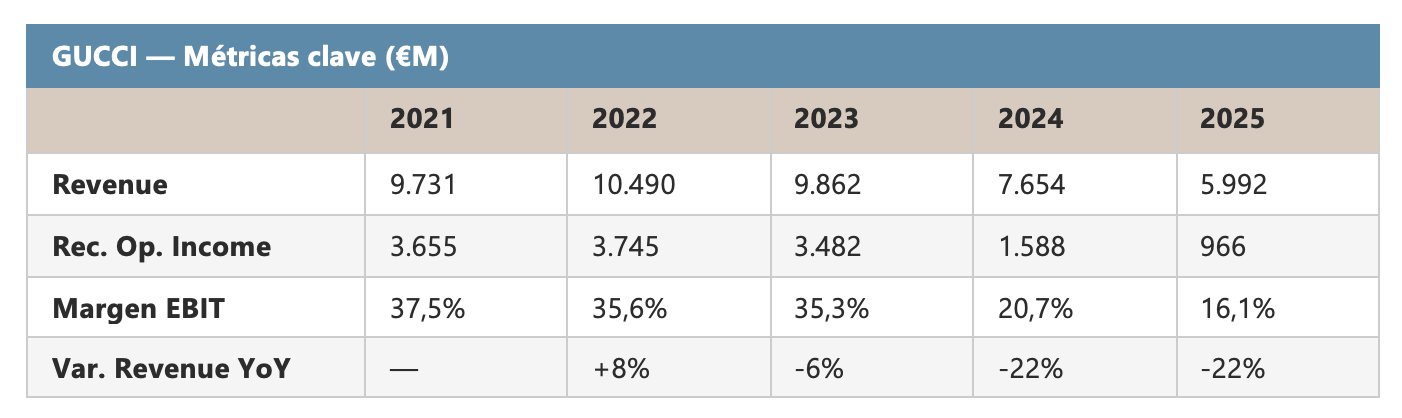

Gucci

Gucci es el motor del grupo y también su mayor vulnerabilidad. Con €5.992M de ingresos en 2025, representa el ~41% del total del grupo pero genera de manera desproporcionada más de la mitad del beneficio operativo consolidado. La trayectoria de los últimos tres años es la historia del colapso: de un margen operativo del 37,5% en 2021 al 16,1% en 2025. La designación de Demna Gvasalia (polémico en mi opinión) como nuevo director creativo a partir de julio 2025 marca el inicio de un nuevo ciclo creativo cuyo impacto en ventas todavía no es visible en los números anuales.

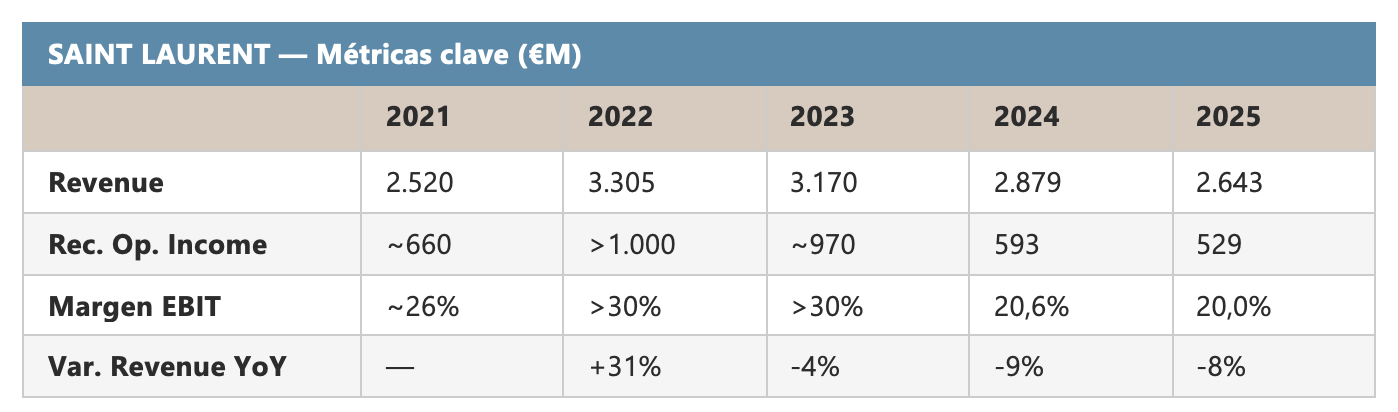

Saint Laurent

Saint Laurent es el activo más estable del portfolio y el que mejor demuestra que Kering puede gestionar una marca de lujo con disciplina cuando la dirección creativa es estable. Bajo Anthony Vaccarello, la marca alcanzó su pico en 2022 con más de €1.000M de EBIT y margen superior al 30%. La caída de 2024-2025 fue significativa en volumen pero el margen se mantuvo en el 20%, uno de los mejores del sector para una marca de su escala. Es el principal argumento de que el problema de Kering es Gucci, no el modelo de gestión en sí.

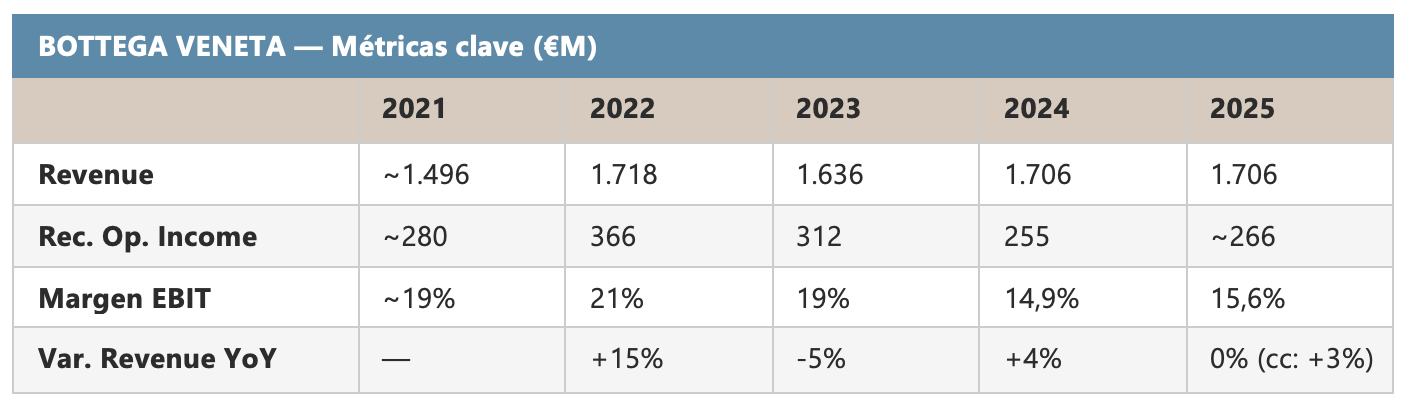

Bottega Veneta

Bottega Veneta es el activo con el moat artesanal más genuino del portfolio. Su técnica intrecciato es difícil de replicar, sus productos tienen mercado secundario activo y su posicionamiento superpremium es el más defensivo del grupo. El número más revelador: en 2024, cuando Gucci caía un 22% y Saint Laurent un 9%, Bottega creció un 4%. En 2025 mantuvo ingresos estables con crecimiento comparable positivo del 3%, siendo la única maison grande del grupo con esa dinámica. El margen del 15,6% es bajo respecto a su potencial, pero refleja inversiones en comunicación y red de tiendas.

Other Houses

El segmento Other Houses agrupa Balenciaga, Alexander McQueen, Brioni y las marcas de joyería (Boucheron, Pomellato, Qeelin, DoDo). Es el segmento más heterogéneo y el que más sufrió en 2025: reportó una pérdida operativa de €112M, principalmente atribuible a McQueen, cuya reestructuración sigue en curso. Dentro del segmento, sin embargo, hay contrastes relevantes: Boucheron y Brioni mostraron crecimiento, y Balenciaga demostró resiliencia en Norteamérica bajo la nueva dirección de Pierpaolo Piccioli. Los datos de EBIT a nivel individual de cada marca dentro de este segmento no se publican por separado.

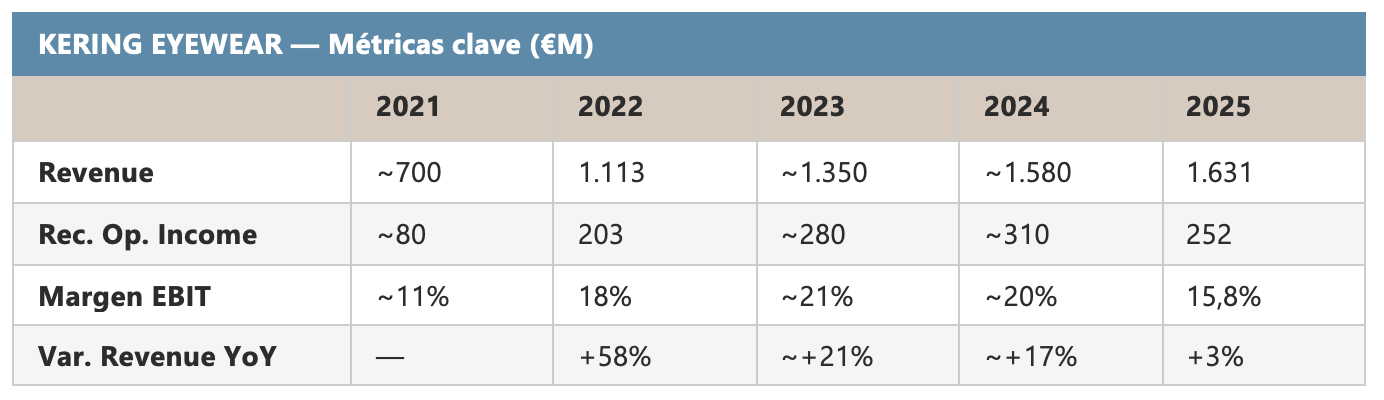

Kering Eyewear

Kering Eyewear es la unidad con el perfil de crecimiento más consistente del grupo y la que mejor diversifica el riesgo de dependencia en moda. Diseña, fabrica y distribuye gafas para las marcas del grupo más Lindberg y Maui Jim. Creció de €700M aprox. en 2021 a €1.631M en 2025, un CAGR cercano al 24%. El margen EBIT bajó del 20% a ~16% en 2025 por las inversiones en distribución, pero es un negocio estructuralmente sano.

El modelo de distribución

Kering vende principalmente a través de tiendas propias y una red de distribución selectiva. A diferencia de Hermès, que opera exclusivamente a través de canales propios, Kering mantiene presencia en grandes almacenes de lujo en mercados donde la apertura de tiendas propias no es eficiente. Esa diferencia tiene consecuencias en el control de precio y en la percepción de exclusividad. Por este motivo, Kering empezó a cerrar canales mayoristas como comentaba al inicio para buscar elevar sus marcas.

La red de tiendas de Kering superaba las 1.700 en 2025, distribuidas entre las diferentes marcas del grupo. La densidad de tiendas de Gucci en particular es significativamente mayor que la de Hermès, lo que crea un dilema estructural: más tiendas implican más volumen pero también más presión sobre la percepción de exclusividad en el segmento aspiracional.

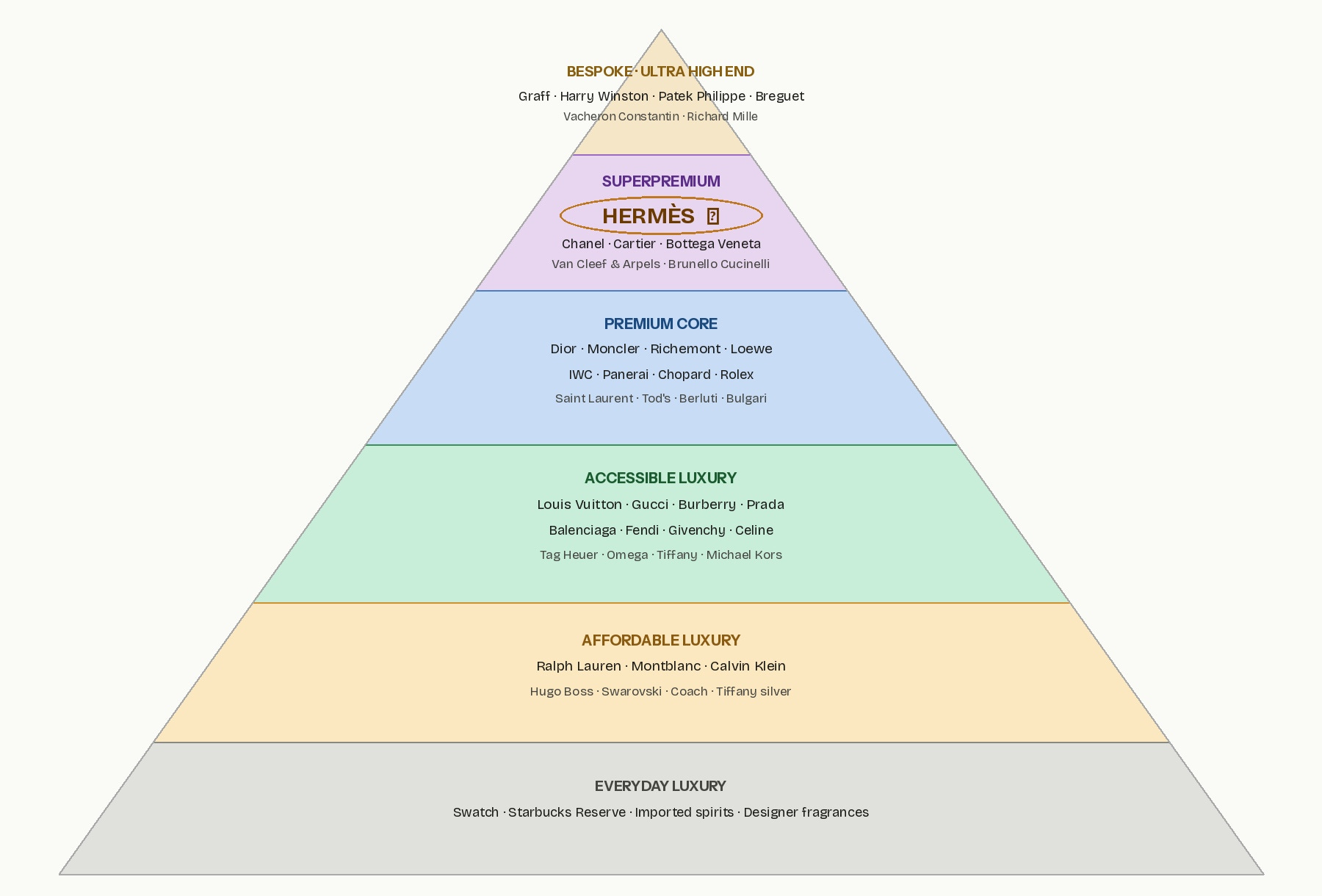

La pirámide del lujo: dónde se posiciona Kering

En la pirámide del lujo, Kering opera fundamentalmente en el nivel de Accessible Luxury, con algunas marcas intentando posicionarse en el Premium Core (Bottega Veneta, Saint Laurent en momentos de mayor relevancia creativa). Gucci es el caso paradigmático de una marca que durante la era Michele intentó escalar hacia el Superpremium sin tener los activos artesanales para justificarlo de manera permanente.

La diferencia entre el Accessible Luxury donde opera Gucci y el Superpremium donde opera Hermès no es solo de precio: es de mecánica de demanda. En el Accessible Luxury, el precio es un obstáculo que el consumidor supera cuando el ciclo económico lo permite. En el Superpremium, el precio es una señal de exclusividad que refuerza el deseo. Esa diferencia explica por qué Gucci sufre cuando la economía china se contrae, mientras que la Birkin mantiene lista de espera.

Calidad del negocio

Ventas

La trayectoria de ingresos de Kering en la última década es el caso más claro sobre la diferencia entre un negocio de lujo con moat estructural y uno que depende del ciclo creativo y del consumidor aspiracional.

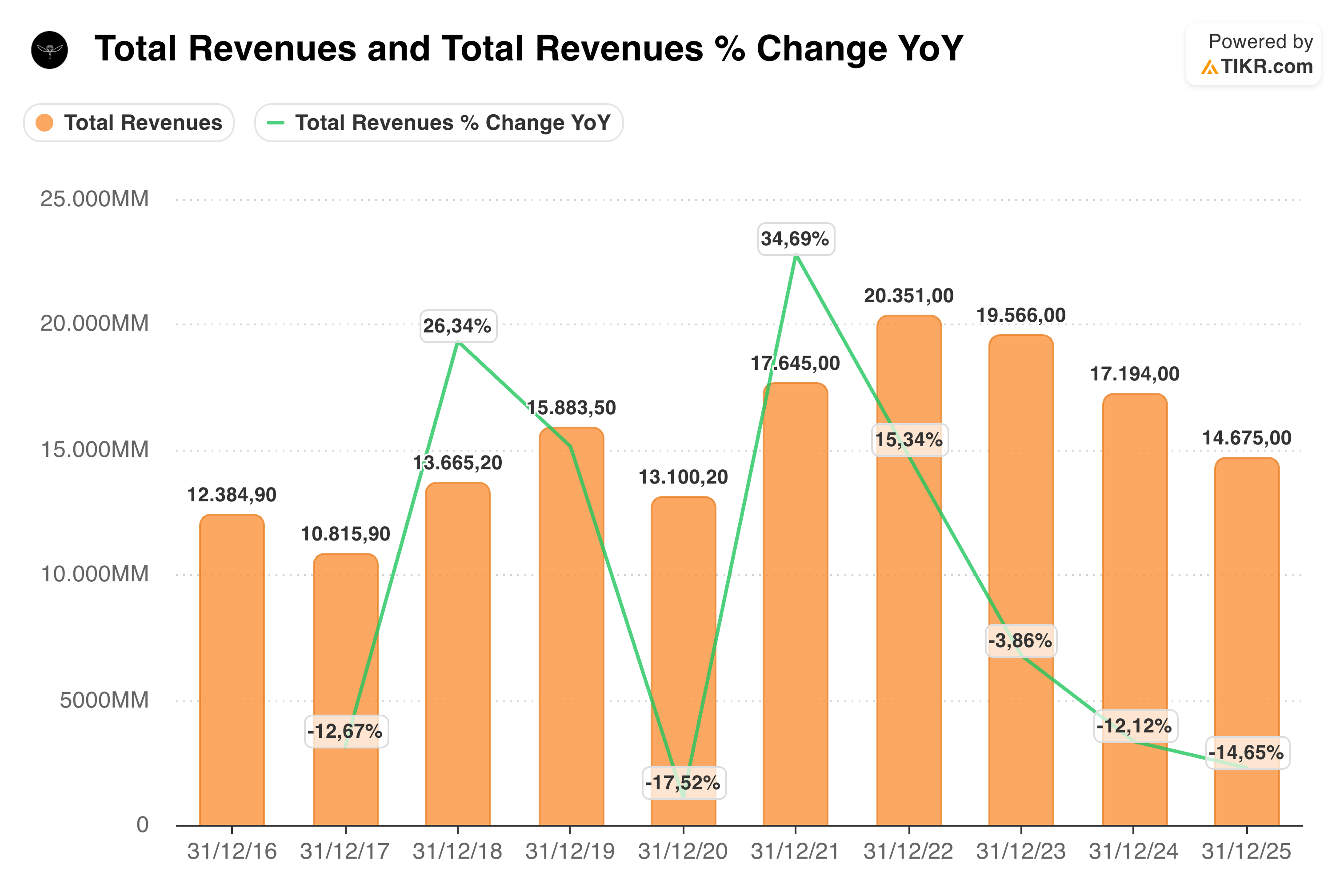

Kering acumuló durante algunos años crecimientos de dos dígitos consistentes, impulsados principalmente por Gucci bajo Alessandro Michele. Los ingresos pasaron de €12.385M en 2016 a €15.884M en 2019, con un margen operativo que alcanzó el 30,1%. Muchos analistas de ese período argumentaban que Kering había cerrado la brecha de calidad con Hermès. Los números parecían justificarlo.

Lo que siguió demostró que esa tesis era incorrecta. En 2020, la pandemia golpeó a Kering más duramente que a Hermès: caída del 17,5% vs el 7,2% de Hermès. En 2021 y 2022, el rebote fue sólido. Pero desde 2023, los caminos divergieron de manera que no tiene precedentes entre empresas del mismo sector cotizadas en la misma bolsa.

Kering 2023: -3,9%. Kering 2024: -12,1%. Kering 2025: -14,7%. Los ingresos de 2025 (€14.675M) son inferiores a los de 2019 (€15.884M), borrando seis años de crecimiento. En el mismo período, Hermès creció del €6.883M en 2019 a más de €16.000M en 2025.

Lo relevante de esos números no es la magnitud de la caída en sí, sino el contexto: la pandemia fue universal y afectó a todo el sector. El colapso de 2023-2025 fue más específico en Kering. No solo fue un problema macroeconómico: fue un problema de posicionamiento de marca, concentración en un activo single (Gucci) y exposición al consumidor aspiracional chino que desapareció con la crisis inmobiliaria.

Análisis vertical

Income Statement

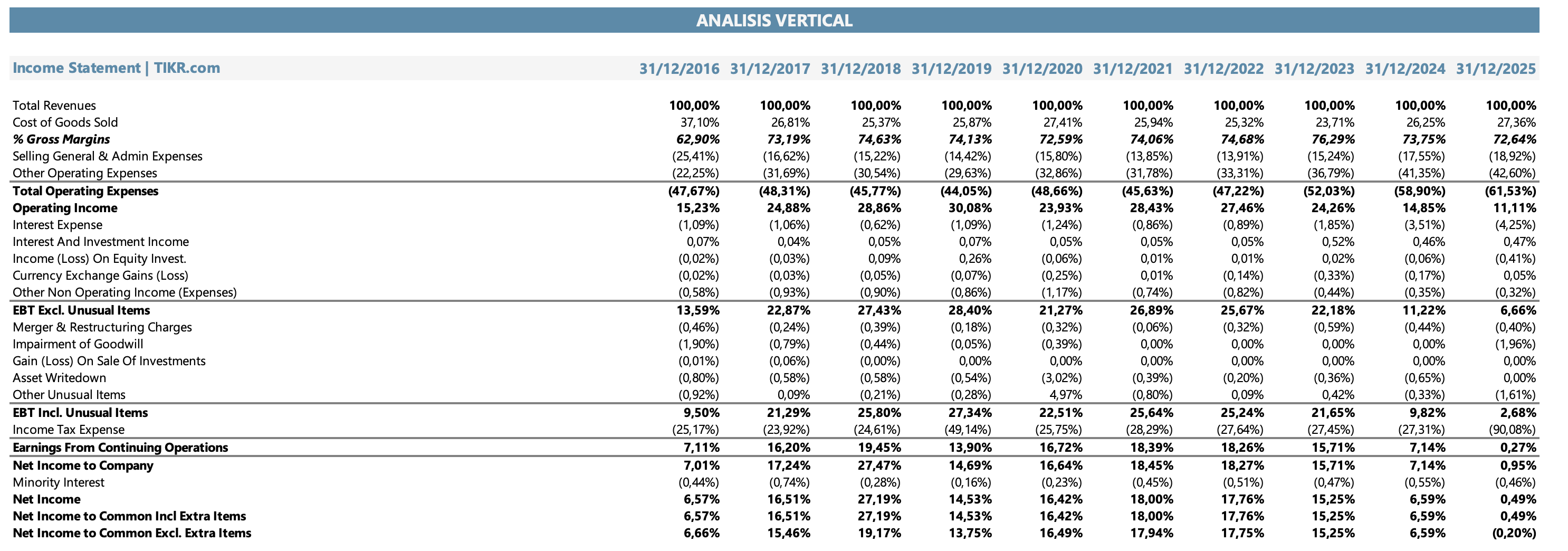

El análisis de la cuenta de resultados de Kering revela una empresa con una estructura financiera que ha deteriorado de manera acelerada en los últimos tres años. El gross margin del 72,6% en 2025 es alto en términos absolutos, pero está comprimido respecto al 76,3% de 2023. Esa compresión refleja el desapalancamiento operativo: con menor volumen, los costos fijos de producción y distribución representan una proporción mayor de los ingresos.

El margen operativo es donde el deterioro es más visible y más preocupante. El EBIT margin del 11,1% en 2025 es claramente inferior al 27,5% del 2022 y al 30,1% del 2019. Esa compresión de casi 20 puntos porcentuales en seis años refleja la combinación de desapalancamiento operativo (costos fijos sobre menor base de ingresos) e inversiones continuas en publicidad y distribución que no generaron el retorno esperado.

El margen neto del 0,5% en 2025 es el resultado de dos factores que se combinaron de manera especialmente adversa. Por un lado, una carga financiera creciente por el aumento del endeudamiento. Por el otro, una línea de impuestos que no solo no se comprimió con la caída del beneficio operativo, sino que lo hizo de manera desproporcionada hacia arriba. La razón es la Ley de Finanzas francesa de 2025 que introdujo una contribución excepcional del 41,2% para grandes grupos con más de €3.000M de facturación en Francia, calculada sobre la media del impuesto pagado en 2024 y 2025. Para Kering, eso significó pagar una contribución parcialmente basada en los beneficios de 2024 (un año de mayor rentabilidad) aplicada sobre un 2025 de beneficio casi nulo. El efecto es brutal: un negocio deteriorado que debe asumir una carga fiscal desproporcionada.

La comparación con el análisis vertical de Hermès hace que los datos de Kering parezcan aún más severos: Hermès tiene un margen operativo del 41,8% y un margen neto del 28,3%. La brecha es de 30 puntos en margen operativo y de casi 28 puntos en margen neto. Esa no es una brecha cíclica: es una brecha estructural que refleja fundamentalmente la diferencia entre tener pricing power genuino (Hermès) y tener pricing power condicional a la relevancia creativa de una dirección artística (Kering/Gucci).

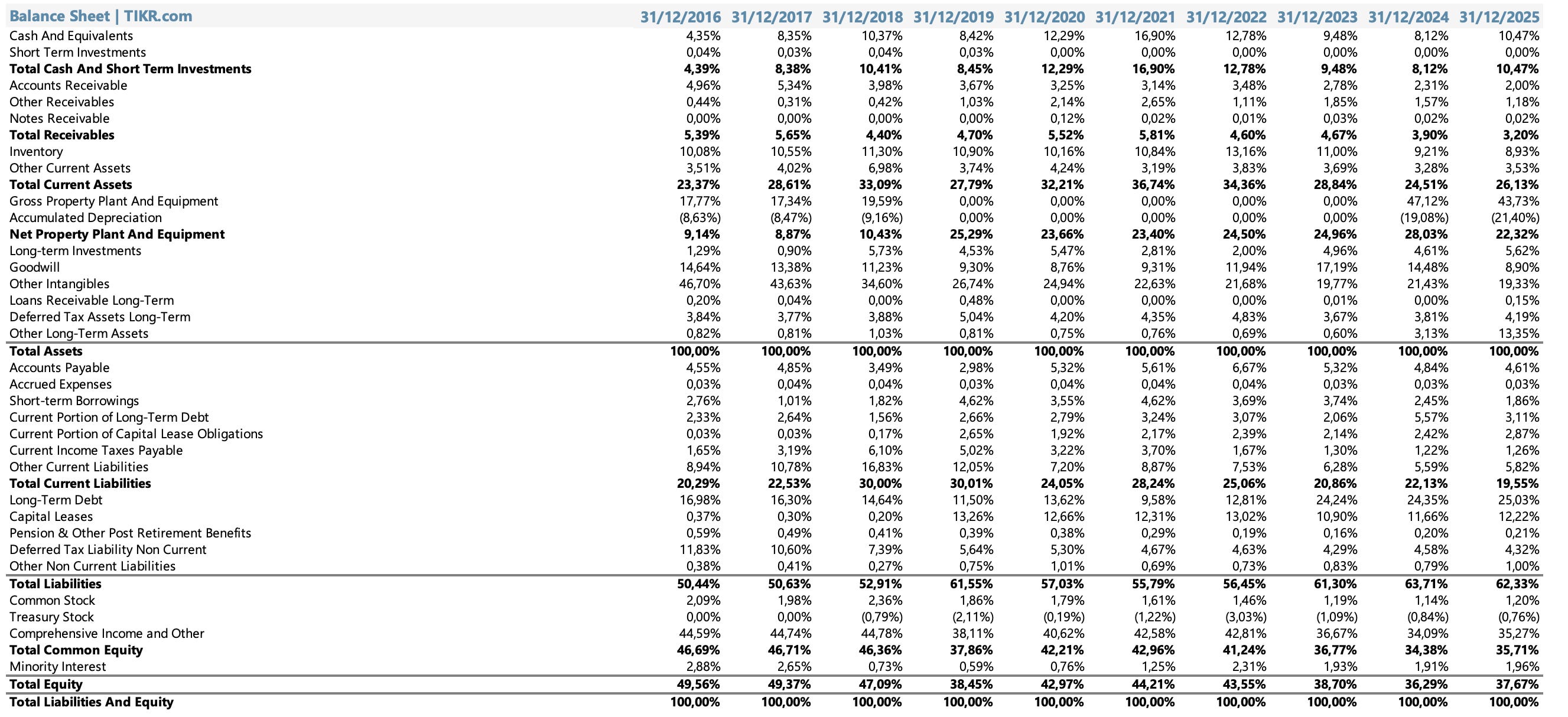

Balance Sheet

El balance de Kering a finales de 2025 muestra el resultado de años de inversión agresiva en capacidad, adquisiciones y retornos de capital en un período de crecimiento que luego no se sostuvo. La deuda neta al 31 de diciembre de 2025 era de €14.251M, incluyendo pasivos por arrendamientos. Eso se compara con una posición de caja neta de €12.239M en Hermès.

El patrimonio neto ha caído de €16.010M en 2023 a €15.515M en 2025. La posición de goodwill e intangibles (marcas, principalmente) representa una proporción significativa del activo total, lo que genera sensibilidad a tests de deterioro en un contexto de resultados negativos.

El endeudamiento es el punto más crítico del balance. La deuda a largo plazo supera los €10.300M, con capital leases de €5.032M adicionales. Esa estructura fue construida en un período de tasas bajas y crecimiento fuerte. En el entorno actual, el servicio de la deuda consume una proporción creciente del EBITDA deteriorado.

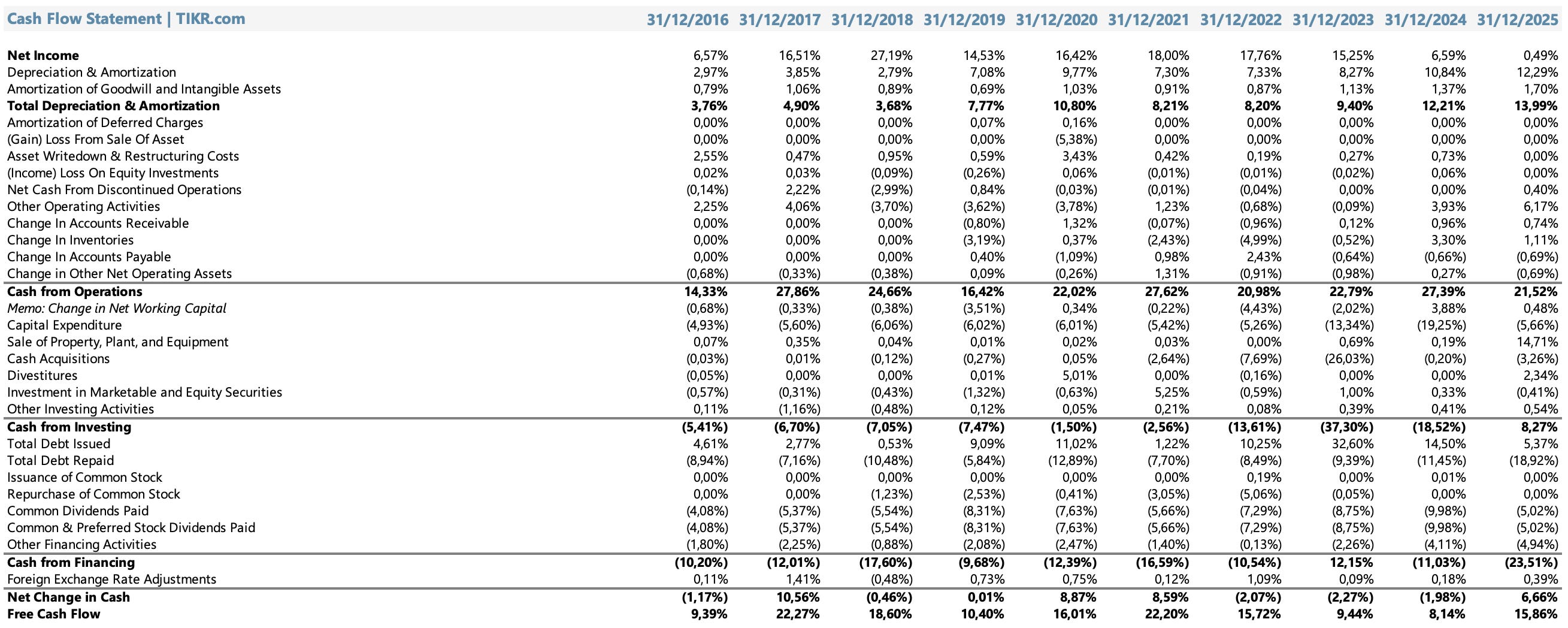

Cash Flow

El free cash flow de 2025 fue de €2.328M, una recuperación respecto a los €1.400M de 2024 pero aún por debajo de los niveles históricos. La caída del capex en 2025 (€830M vs €3.309M en 2024) fue la principal razón de la recuperación del FCF, señalando que la empresa está frenando inversiones ante el deterioro de los resultados operativos.

La calidad del FCF es una de las pocas noticias positivas en el perfil de Kering: incluso en el peor ciclo de su historia como grupo de lujo, la empresa sigue generando caja operativa positiva. Eso es el resultado de tener un portfolio de marcas con gross margins estructuralmente altos que no desaparecen incluso cuando los márgenes operativos se comprimen. El problema es que la caja generada no alcanza para cubrir el servicio de deuda y los retornos de capital simultáneamente.

Equipo directivo

François-Henri Pinault, Presidente Ejecutivo

François-Henri Pinault es, en muchos sentidos, el heredero de una tradición empresarial más que artesanal. Hijo de François Pinault, asumió la presidencia ejecutiva del grupo en 2005 y ha conducido todas las grandes decisiones estratégicas desde entonces: la desinversión de los negocios de retail no-lujo, el cambio de nombre de PPR a Kering, la construcción del portfolio actual y la respuesta (tardía, según muchos analistas) al colapso de Gucci.

Su filosofía de gestión es la del conglomerado disciplinado: autonomía creativa para cada maison, soporte corporativo centralizado, y una visión de largo plazo sobre el posicionamiento de cada marca dentro de la pirámide del lujo. Esa filosofía funcionó excepcionalmente bien cuando el ciclo era favorable. Su debilidad se reveló cuando el ciclo se volvió adverso: la autonomía creativa de Gucci incluyó la decisión de designar a Sabato De Sarno como sucesor de Alessandro Michele, una apuesta que el mercado todavía espera ver validada.

Pinault ha sido explícito sobre la naturaleza de la crisis: en el earnings call de febrero 2026, reconoció que Gucci está en un proceso de “normalización” que llevará tiempo y que los resultados de 2025 no reflejan el potencial de la marca. Esa narrativa es la apuesta del management: que el deterioro es cíclico y creativo, no estructural, y que la marca puede recuperar relevancia bajo la nueva dirección artística.

El dilema de la transición creativa en Gucci

La gestión de la transición creativa en Gucci es el capítulo más crítico de la historia reciente de Kering y el que más divide a los analistas. Hay dos lecturas posibles. La primera: la salida de Alessandro Michele fue inevitable porque su estética había agotado su ciclo y la marca necesitaba reinventarse. La segunda: la forma en que Kering manejó la transición, sin un período de solapamiento, sin una narrativa clara para el consumidor y en el peor momento del ciclo macro chino, transformó lo que podría haber sido una evolución en un colapso.

Lo que sí es claro es que Kering no tiene la ventaja que tiene Hermès frente a este tipo de riesgos: cuando el artesano que firma una Birkin se jubila, otro artesano formado en el mismo oficio le toma el relevo. Cuando un director creativo de Gucci se va, la marca entra en un período de incertidumbre que el mercado no puede valorar. Esa asimetría de riesgo es la diferencia más importante entre los dos modelos de negocio.

Competitividad

Análisis de la industria

El mercado global de bienes de lujo personales supera los €350.000M anuales. La dinámica fundamental del sector tiene una característica que lo distingue de casi cualquier otra industria: el precio puede ser una señal de calidad. Sin embargo, esa dinámica opera con intensidades muy diferentes según el nivel de la pirámide del lujo en que se encuentre la marca.

Para Kering, que opera fundamentalmente en el Accessible Luxury, la dinámica de precios es más compleja que para empresas como Hermès. El consumidor de Gucci compra cuando el ciclo económico es favorable y la marca está culturalmente relevante. Cuando alguna de esas dos condiciones falla, la demanda cae. Eso es exactamente lo que ocurrió en 2023-2025: el ciclo macro chino deterioró la condición económica y la transición creativa deterioró la relevancia cultural. Ambas condiciones fallaron simultáneamente.

El ciclo 2024-2025 fue el mejor test para entender la diferencia entre los distintos niveles de la pirámide. Las marcas de Accessible Luxury sufrieron las mayores contracciones. Las marcas de Superpremium (Hermès, Chanel) crecieron o se mantuvieron estables. Bottega Veneta, el activo de Kering más cercano al Superpremium, fue la marca del portfolio con mejor comportamiento relativo.

Principales competidores

LVMH

LVMH es el referente obligado de cualquier análisis del sector del lujo: el grupo más grande del mundo con 75 marcas, liderado por Bernard Arnault. Para Kering, LVMH es simultáneamente el principal competidor en el mercado de bolsos y accesorios aspiracionales y el modelo de gestión de conglomerado que Kering ha intentado replicar con menor escala y menor diversificación.

La diferencia clave entre LVMH y Kering no está en la filosofía de portfolio (ambos son conglomerados de marcas adquiridas) sino en la diversificación y en la posición de Louis Vuitton. LV genera más de €20.000M de ingresos anuales y tiene suficiente pricing power para sostener márgenes incluso en ciclos adversos. Kering no tiene un activo equivalente: Gucci en su mejor momento generó aproximadamente €10.000M, con márgenes estructuralmente inferiores a LV. En el ciclo adverso de 2024-2025, LVMH cayó un 1,7% y un 4,6%, mientras Kering cayó un 12,1% y un 14,7%. Esa diferencia de amplitud refleja la mayor fragilidad del portfolio de Kering ante la desaceleración del consumidor aspiracional.

Hermès

Hermès es el anti-Kering por definición y, como se discute en detalle en el análisis dedicado a esa empresa, opera en una categoría fundamentalmente diferente. Lo importante es entender por qué la comparación es instructiva pero no apropiada para valoración relativa.

Hermès tiene un moat artesanal de 187 años que hace que su demanda sea estructuralmente defensiva. Kering tiene un portfolio de marcas creativas cuya demanda es estructuralmente cíclica. Esa diferencia no es de grado sino de naturaleza. Un inversor que compra Kering esperando que se comporte como Hermès en una recesión está comprando la empresa equivocada. Un inversor que compra Kering entendiendo que es un negocio cíclico de calidad que puede recuperar rentabilidad en el próximo ciclo favorable está haciendo una apuesta diferente, más especulativa pero no necesariamente incorrecta.

Si no viste el análisis de Hermès, te lo dejo acá:

Richemont

Richemont compite con Kering marginalmente, principalmente en el segmento de joyería de alta gama donde Kering tiene exposición a través de Pomellato, Qeelin y Boucheron. En relojería y alta joyería, Richemont tiene una posición dominante (Cartier, Van Cleef & Arpels) que Kering no puede replicar con su portfolio actual.

La comparación de márgenes es desfavorable para Kering: Richemont tiene un EBIT margin del 21% en 2025 vs el 11,1% de Kering. Pero Richemont tiene su propia volatilidad: el ROIC bajó al 13,7% en 2025 desde el 25,5% de 2023, reflejando los ciclos de la alta relojería. En todo caso, Richemont no es el competidor directo principal de Kering.

Moncler

Moncler es el competidor más interesante del universo para analizar en perspectiva comparativa porque demuestra que se puede construir un moat en el Accessible Luxury con disciplina suficiente. El gross margin de Moncler en 2025 fue del 78,1% y el EBIT margin del 28,9%, ambos muy por encima de los de Kering en el mismo período.

La diferencia fundamental es la concentración de producto: Moncler tiene un producto icónico (el plumífero) con un ciclo de demanda menos dependiente de la relevancia creativa de un director artístico. Gucci, en cambio, necesita una dirección creativa que genere deseo activo. Esa diferencia en la estructura del deseo explica por qué Moncler pudo mantener márgenes en el ciclo adverso mientras Kering no.

Prada

Prada es el caso que más directamente se puede comparar con Kering porque representa exactamente lo que Kering necesita lograr: un turnaround exitoso de una marca de Accessible Luxury que había perdido relevancia. La Prada pre-2021 tenía problemas estructurales similares a los de la Gucci actual: márgenes comprimidos, posicionamiento confuso, dependencia excesiva del turismo de lujo.

El turnaround de Prada fue impulsado por la rejuvenecida Miu Miu, que capturó un momento cultural específico, y por una mejora del mix de producto hacia cuero y accesorios de alto margen. El EBIT margin de Prada subió del 5,6% en 2020 al 22,7% en 2025. Esa trayectoria es, implícitamente, el escenario optimista para Kering: si la nueva dirección creativa de Gucci captura un momento cultural similar al de Miu Miu, la recuperación de márgenes puede ser rápida. El riesgo es que el mismo análisis aplicado a Gucci pre-Michele en 2014 habría llegado a la misma conclusión, y la reinvención de Michele tardó dos años en validarse.

Brunello Cucinelli

Brunello Cucinelli es la referencia del modelo artesanal en el segmento de ropa de lujo. Con ingresos en el rango de €1.200-1.400M y crecimientos del 10-12% incluso en el ciclo adverso de 2024-2025, Brunello Cucinelli demuestra que el modelo de producción limitada y precio alto tiene demanda estructural que sobrevive a los ciclos. Su posicionamiento en el Superpremium lo hace fundamentalmente diferente a Kering en filosofía de negocio.

Para Kering, Brunello Cucinelli es relevante como recordatorio de lo que Bottega Veneta podría ser si el grupo decidiera posicionarla de manera más radical en el segmento artesanal de alta producción y menor volumen. Ese camino existe pero requiere una disciplina de distribución que el actual modelo de tiendas de Kering no facilita.

Comparativa vs competidores

El universo de comparación son seis empresas cotizadas que el mercado clasifica como pares directos o cercanos de Kering: Hermès, LVMH, Richemont, Moncler, Brunello Cucinelli y Prada. Cada una tiene un perfil de negocio distinto, pero todas compiten por el mismo consumidor de alto patrimonio y son la referencia que los analistas usan para construir múltiplos de valoración comparativa. Los datos cubren 2016-2025, lo que incluye el ciclo completo: el crecimiento pre-pandemia, la caída de 2020, el boom post-reapertura de 2021-2022 y el ciclo adverso de 2024-2025.

Revenues

El análisis de ingresos en perspectiva histórica revela lo que los datos anuales por separado no transmiten con la misma claridad: Kering fue, entre 2016 y 2022, una de las historias de crecimiento más brillantes del sector. Y entre 2023 y 2025, la más dolorosa.

En el período de auge, Kering creció de €12.385M en 2016 a €20.351M en 2022, impulsado casi exclusivamente por Gucci bajo Alessandro Michele. Ese crecimiento superó al de LVMH en términos relativos durante los años pico y acercó los múltiplos de Kering a los de Hermès. El mercado, por un momento, creyó que el moat de Gucci era comparable al de la Birkin.

La pandemia de 2020 fue el primer aviso. Kering cayó un 17,5%, más que LVMH (-16,8%), mucho más que Hermès (-7,2%) y Moncler (-11,5%). Solo Prada, con una caída del 24,9%, lo hizo peor. Richemont, con -1,8%, y Hermès demostraron que la base de clientes ultra-wealthy es estructuralmente más defensiva. Kering no tiene esa base: tiene al consumidor aspiracional chino, que desapareció antes y más rápido que cualquier otro segmento del lujo.

Lo que ocurrió desde 2023 no tiene precedentes entre empresas del mismo sector cotizadas en la misma bolsa en el mismo período. Kering 2023: -3,9%. Kering 2024: -12,1%. Kering 2025: -14,7%. En el mismo período, Hermès creció al 15,7%, 13,0% y 5,5% respectivamente. Brunello Cucinelli creció al 23,9%, 12,2% y 10,1%. Incluso LVMH, que también sufrió el ciclo adverso, solo cayó un 1,7% en 2024 y un 4,6% en 2025.

Como mencioné anteriormente, la explicación no es solo macroeconómica, sino que es más específica de Kering: concentración en Gucci, exposición al consumidor aspiracional chino y una transición creativa mal ejecutada en el peor momento del ciclo.

Márgenes

La historia de márgenes es donde el colapso de Kering se vuelve más visible. La narrativa de los tres márgenes (gross margin, EBIT margin y net margin) cuenta historias distintas y complementarias.

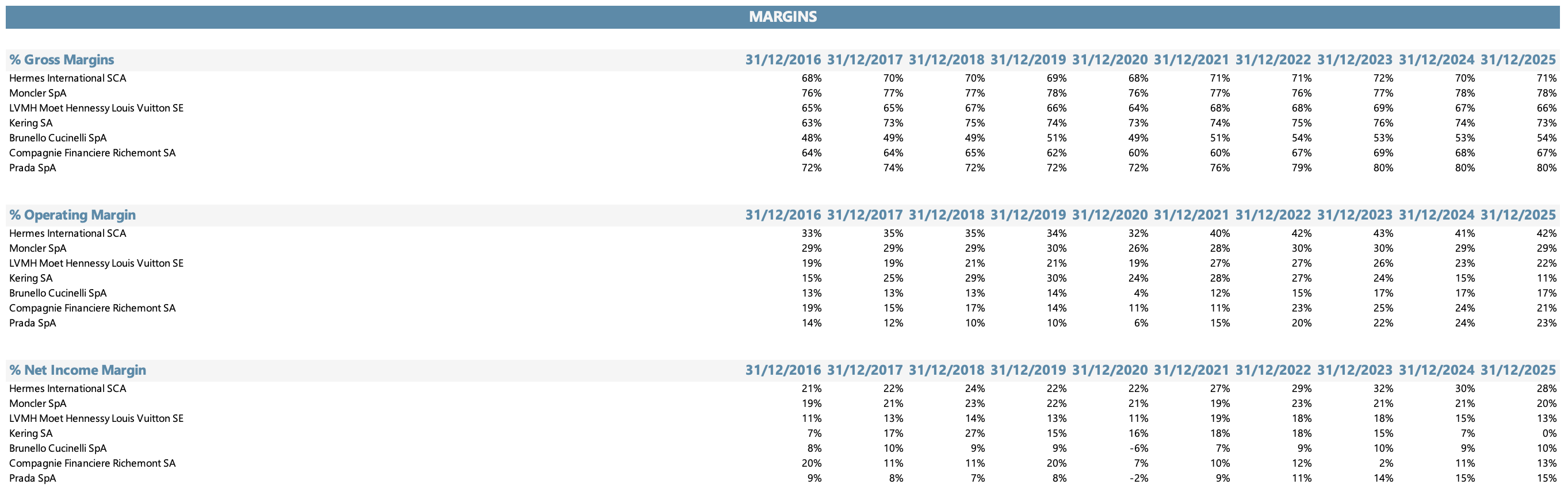

En gross margin, Kering no es la empresa más débil del grupo. En 2025, su 72,6% es el cuarto más alto, detrás de Prada (80,3%), Moncler (78,1%) y prácticamente en línea con Hermès (71,1%). Ese gross margin estructuralmente alto es la prueba de que las marcas de Kering mantienen pricing power a nivel de producto: el problema no está en el precio de venta ni en el costo de fabricación, sino en los gastos operativos que convierten ese gross profit en beneficio operativo.

El EBIT margin es donde el colapso se hace evidente. En 2025, Kering tiene el margen operativo más bajo del grupo: 11,1%. La única empresa que se acerca a los niveles de Kering en el grupo es Brunello Cucinelli con 16,7%, pero en ese caso el margen bajo es consecuencia de fabricar todo artesanalmente en Italia, no de un deterioro operativo.

La trayectoria temporal hace el análisis aún más severo. Kering pasó del 30,1% de EBIT margin en 2019 al 27,5% en 2022 y al 11,1% en 2025. Esa es una compresión de casi 19 puntos en tres años, la más grande y más rápida de todo el grupo analizado. Hermès, en ese mismo período, subió del 34,4% al 41,8%. La brecha entre ambas empresas pasó de 4 puntos en 2019 a 30 puntos en 2025. Eso no es un ciclo: es la manifestación de la diferencia entre un moat artesanal y un moat creativo.

El net margin del 0,5% en 2025 es el número más preocupante de toda la comparativa. Ya comenté que se debe principalmente a un tema fiscal, pero ya venía en deterioro de años anteriores. Moncler tiene el 20,0%, LVMH el 13,5%, Hermès el 28,3%, Prada el 14,9%, Brunello Cucinelli el 9,6%. Kering es el único miembro del grupo que está prácticamente en breakeven. Ese nivel de margen neto no ofrece ningún colchón ante deterioros adicionales: una caída de ingresos con costos fijos estables llevaría a Kering a pérdidas netas.

Balance Sheet

El análisis comparativo del balance revela diferencias que van mucho más allá del ciclo y que dicen bastante sobre las decisiones de asignación de capital de cada empresa durante los años de bonanza.

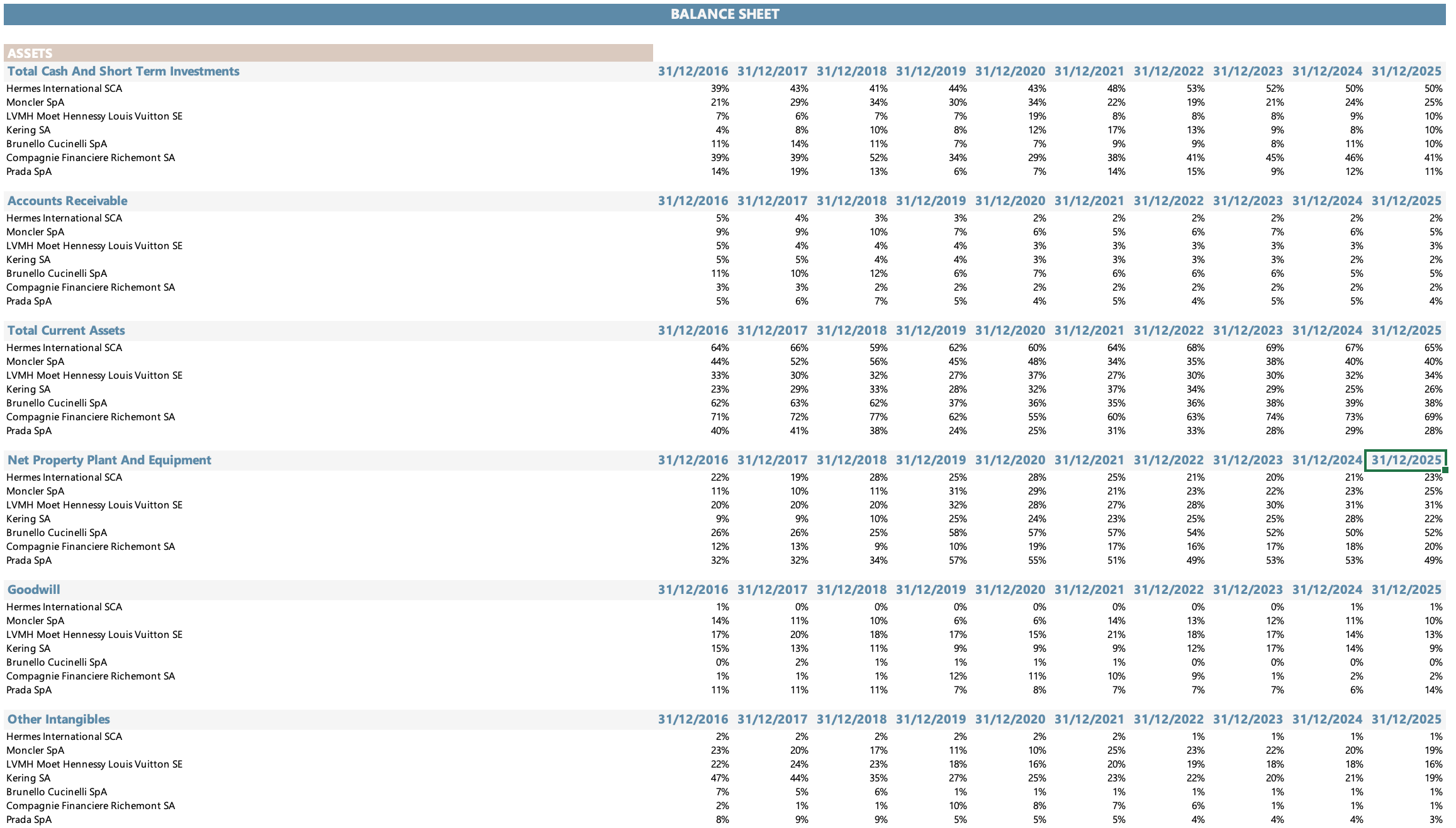

El dato más llamativo es la posición de caja. Hermès tiene el 50,3% de sus activos en caja e inversiones a corto plazo. Kering tiene el 10,5%, en línea con LVMH (9,5%) y por debajo de Richemont (40,9%) y Moncler (24,5%). Esa diferencia no es accidental: Kering utilizó los flujos de caja de los años de crecimiento para financiar adquisiciones, retornos de capital y expansión de red de tiendas. Hermès los acumuló. La diferencia entre ambas estrategias se vuelve crítica cuando llega el ciclo adverso: Hermès tiene €12.239M de caja neta para operar con independencia total del mercado de capitales. Kering tiene €14.251M de deuda neta que necesita servir en un momento de EBITDA deteriorado.

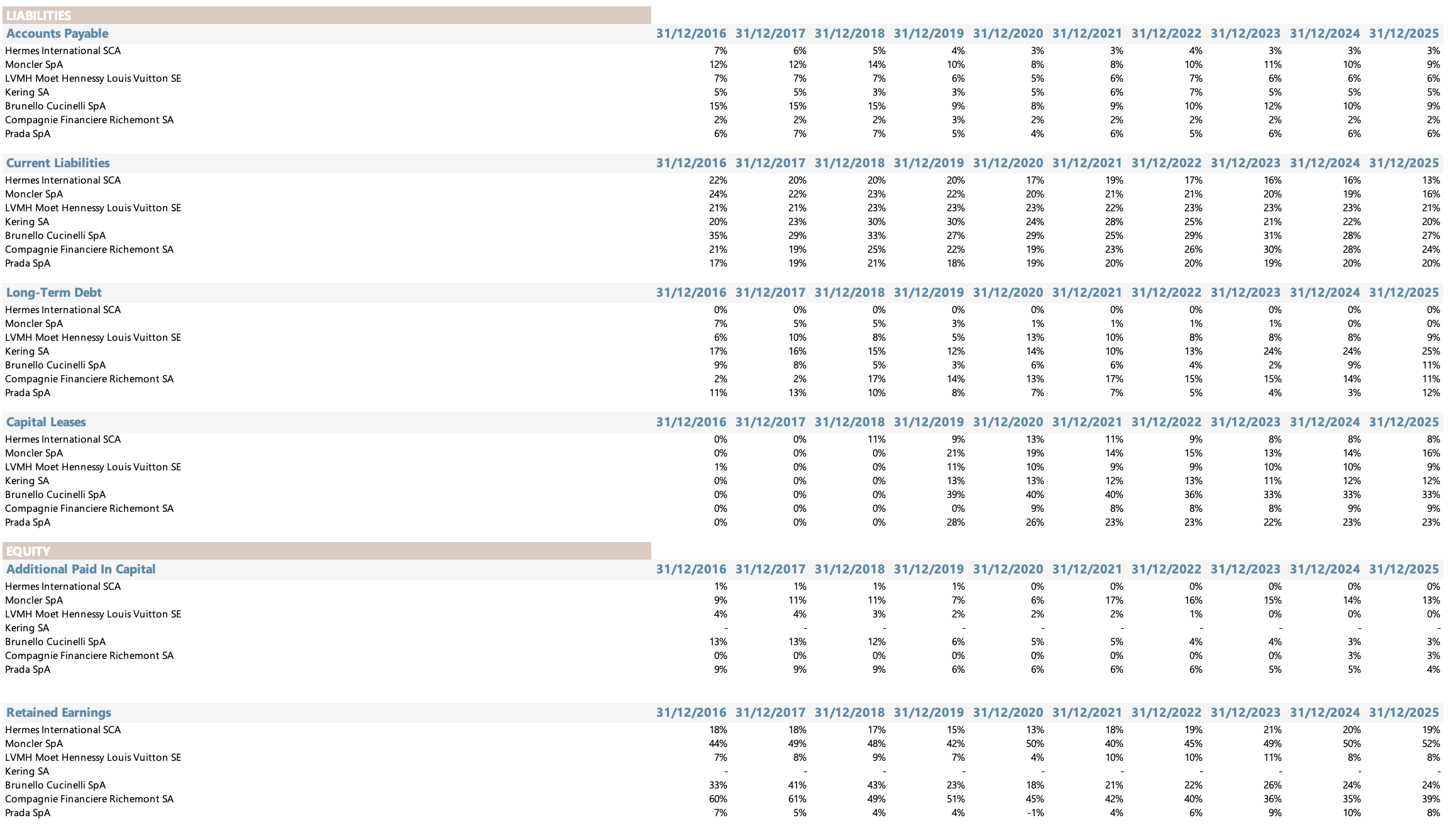

En goodwill e intangibles, Kering tiene una de las posiciones más altas del grupo: goodwill de €3.666M (8,9% del activo) e intangibles de €7.962M (19,3% del activo). Esas cifras reflejan el precio pagado por las adquisiciones históricas (Gucci, Bottega Veneta, Balenciaga) que quedó registrado en el balance. En un contexto de deterioro de resultados, esas posiciones son vulnerables a tests de deterioro (impairment) que podrían impactar el patrimonio neto.

En deuda a largo plazo, Kering tiene el 25,0% de sus activos financiados con deuda a largo plazo, la cifra más alta del grupo. LVMH tiene el 8,8%, Moncler prácticamente cero, Hermès cero. Brunello Cucinelli, que también está en un ciclo de expansión financiada con deuda, tiene el 11,1%. La estructura de endeudamiento de Kering fue construida en un período de tasas bajas y crecimiento fuerte. Refinanciarla en el entorno actual, con un EBITDA deteriorado y tasas más altas, tiene un costo real.

Ratios de liquidez

Los ratios de liquidez confirman lo que la posición de caja del balance sugería: Kering tiene una estructura de liquidez que, aunque no es crítica, ofrece significativamente menos margen de seguridad que la mayoría de sus pares.

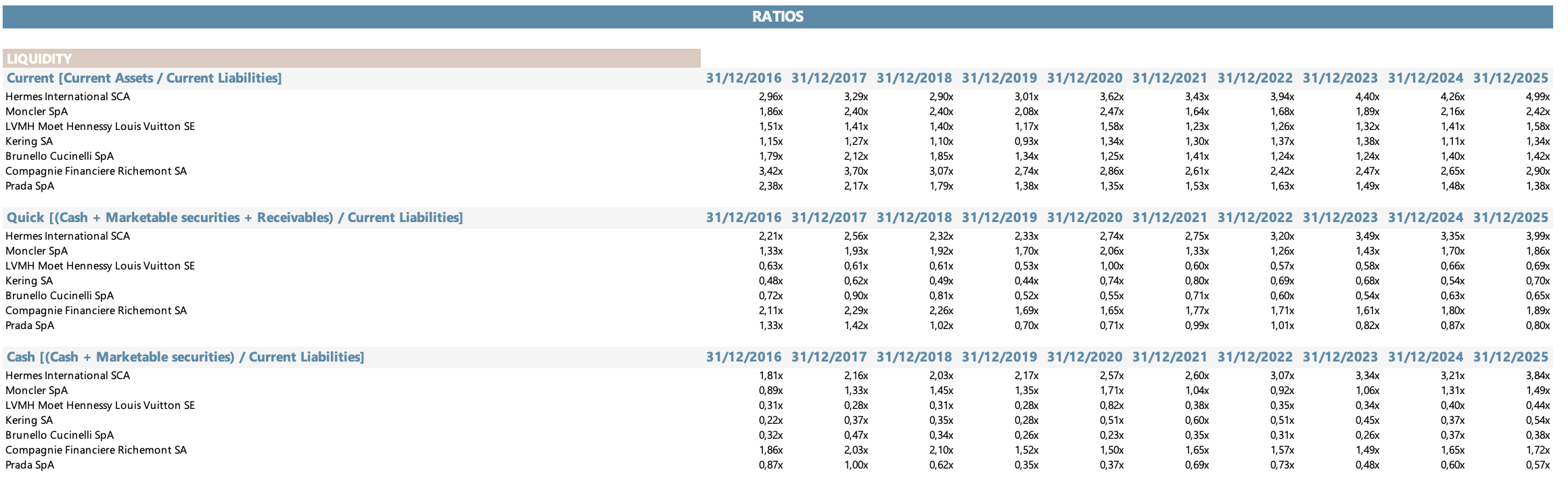

El current ratio de Kering en 2025 es de 1,34x. Ha sido históricamente volátil: llegó a 0,93x en 2019, por debajo de la unidad, lo que significó que sus pasivos corrientes superaban sus activos corrientes. Ese año no fue una señal de alarma para los analistas porque la empresa tenía acceso a líneas de crédito no comprometidas, pero ilustra la diferencia de filosofía de gestión del capital circulante respecto a los líderes del sector. El current ratio de Hermès en 2025 es de 4,99x. El de Moncler es de 2,42x. El de Richemont es de 2,90x.

El quick ratio de Kering en 2025, que excluye los inventarios, es de 0,70x, por debajo de la unidad. Eso implica que si Kering tuviera que cubrir sus pasivos corrientes sin recurrir a la venta de inventario, no podría hacerlo sin acceder a financiación externa. Hermès tiene un quick ratio de 3,99x. LVMH tiene 0,69x, también por debajo de la unidad, pero cuenta con la escala y el acceso al mercado de capitales de una empresa de €300.000M de capitalización para gestionar ese riesgo con comodidad. Kering, a €36.000M de capitalización, tiene menos margen.

El cash ratio de Kering es de 0,54x en 2025, un nivel razonable pero claramente inferior al de Hermès (3,84x) o Richemont (1,57x). La tendencia histórica es la preocupante: el cash ratio de Kering cayó desde el 0,60x de 2022 hasta el 0,37x de 2023 antes de recuperarse. Esa volatilidad refleja la dependencia de la caja operativa en un negocio cuyos flujos son sensibles al ciclo creativo de sus marcas principales.

Ratios de solvencia

Los ratios de solvencia son la parte más preocupante del perfil financiero de Kering y el que más claramente separa su situación de la del resto del grupo.

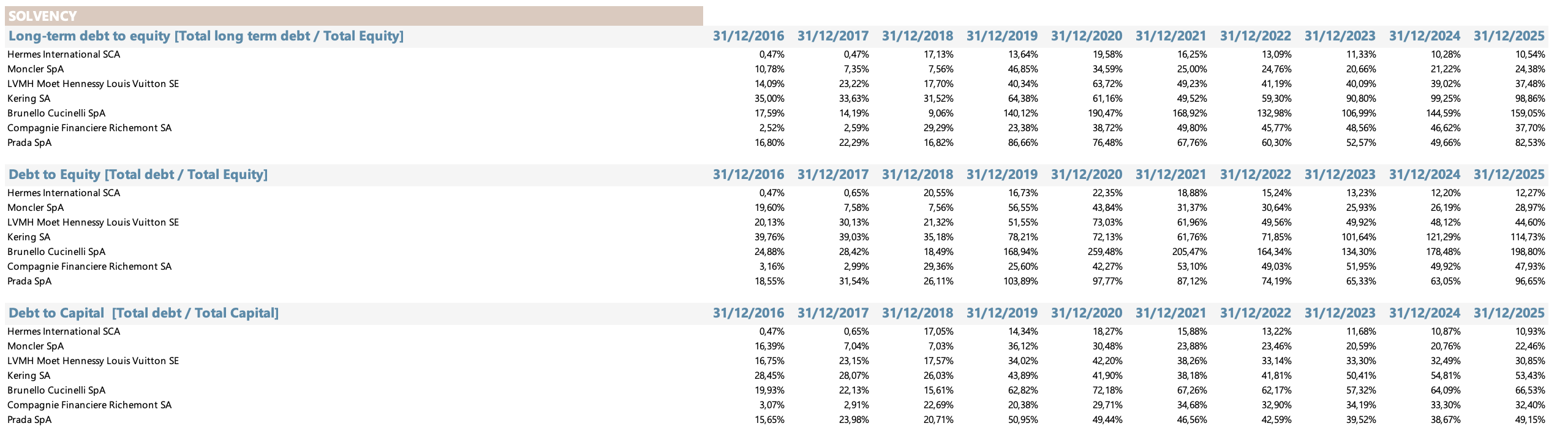

El Debt/EBITDA de Kering en 2025 es de 4,83x, el más alto del grupo por un margen amplio. La trayectoria es lo que realmente preocupa: 1,46x en 2022, 2,47x en 2023, 4,10x en 2024, 4,83x en 2025. Esa progresión no refleja un aumento de la deuda (la deuda financiera se ha mantenido relativamente estable) sino la caída del EBITDA en el denominador. Es la forma más peligrosa de deterioro del leverage: no porque la empresa tome más deuda, sino porque el negocio genera menos caja para servir la deuda existente.

A modo de comparación: Hermès tiene un Debt/EBITDA de 0,31x. Moncler tiene 0x deuda neta. LVMH tiene 1,54x. Brunello Cucinelli, que está en un ciclo de expansión agresiva, tiene 2,70x. Prada tiene 2,18x. Kering con 4,83x opera en un territorio donde cualquier deterioro adicional del EBITDA tiene implicaciones directas sobre la flexibilidad financiera y potencialmente sobre el rating crediticio.

El interest coverage de Kering en 2025 es de 2,62x. Cubre sus gastos financieros apenas dos veces y media con el EBIT. En 2021, ese ratio era de 30,9x. En 2022, de 13,1x. En 2024, de 4,2x. La trayectoria es lineal y preocupante. Hermès tiene un coverage de 121,7x. Moncler tiene 21,2x. LVMH tiene 15,4x. Un coverage de 2,62x no es una emergencia pero achica el margen de error.

La deuda a largo plazo sobre equity, que llegó al 98,9% en 2025 desde el 31,5% de 2018, refleja lo mismo: no tanto el aumento de la deuda sino la caída del equity por la compresión de resultados y el impacto en ganancias retenidas. Es una métrica que los analistas de crédito monitorearon de cerca durante 2025 y que será determinante para la capacidad de Kering de refinanciar sus vencimientos en condiciones favorables.

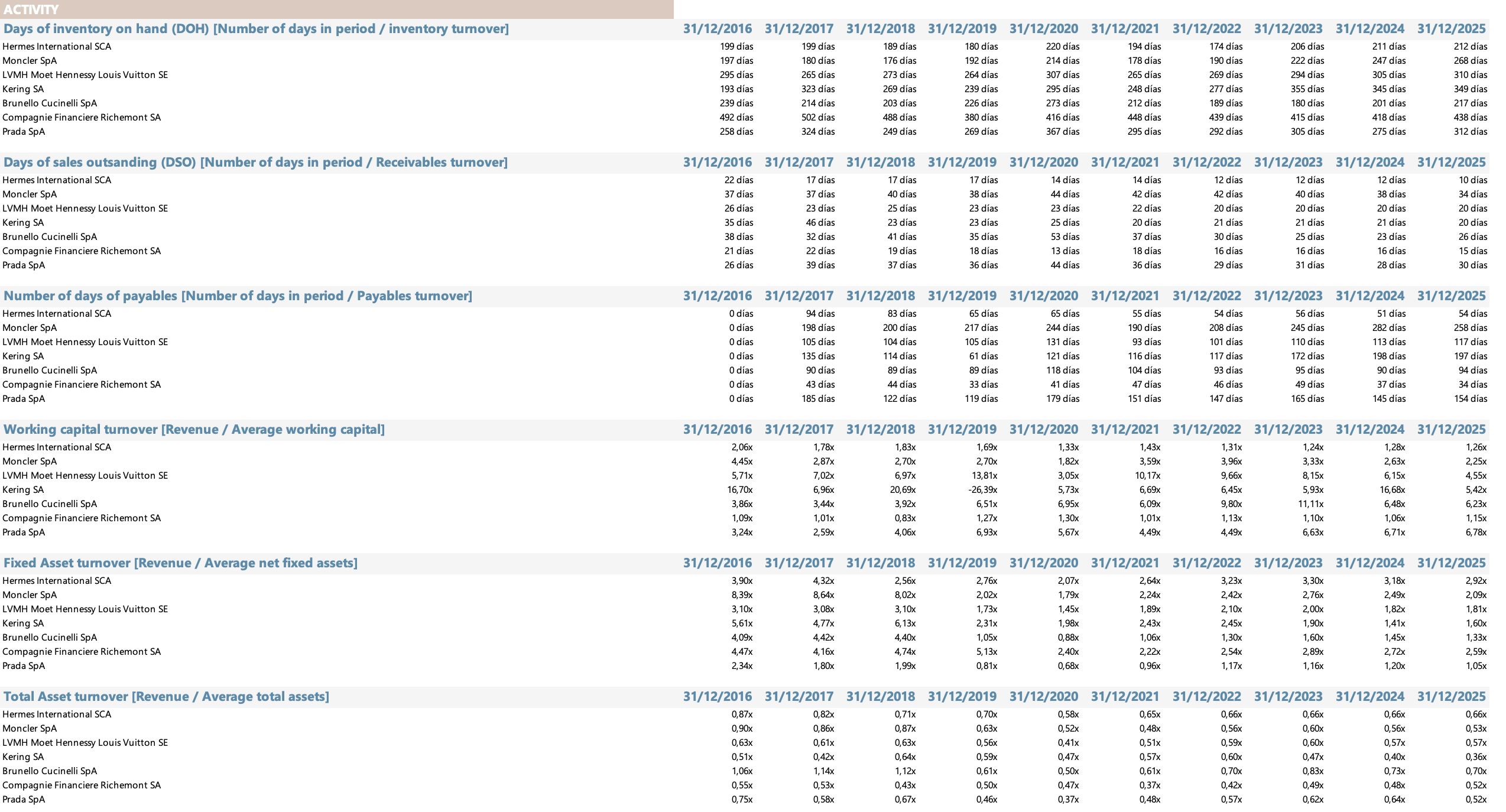

Ratios de actividad

Los ratios de actividad de Kering revelan un negocio con ineficiencias operativas que se han ido acumulando durante el ciclo de expansión y que ahora, con menor volumen, se vuelven más visibles.

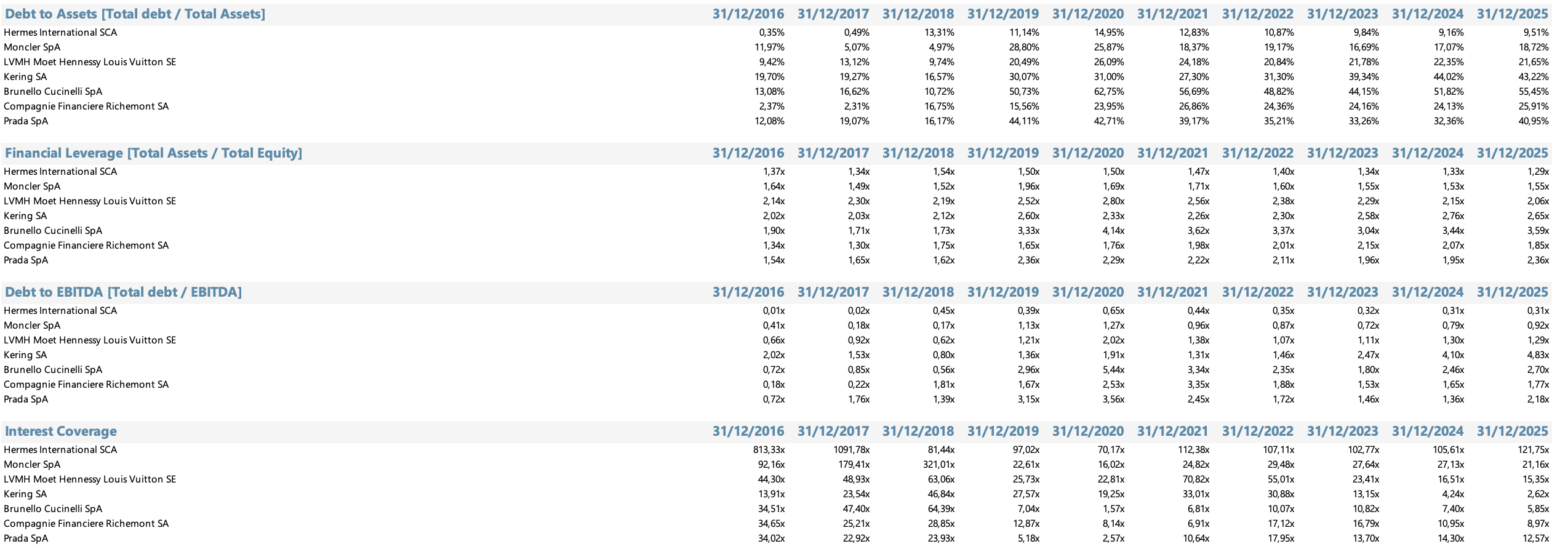

El Days of Inventory on Hand (DOH) de Kering en 2025 es de 349 días, casi diez meses. Es el segundo más alto del grupo, solo por detrás de Richemont (438 días), cuyo perfil de alta relojería justifica ciclos de fabricación extraordinariamente largos. Para Kering, 349 días de inventario reflejan la combinación de producción artesanal con múltiples marcas y la acumulación de stock durante el período de caída de ventas: cuando la demanda cae más rápido que la producción, el inventario se infla. Hermès tiene 212 días, Moncler 268 días, LVMH 310 días. El DOH de Kering ha empeorado desde los 277 días de 2022, lo que confirma que el inventario se acumuló durante el ciclo adverso.

El DSO (Days Sales Outstanding) de Kering en 2025 es de 20 días, prácticamente en línea con el sector. Hermès tiene 10 días (el más bajo del grupo, reflejo de sus ventas directas en tiendas propias), LVMH 20 días, Richemont 15 días. Para Kering, el DSO no es un área de preocupación: las ventas en tiendas propias representan la mayoría del mix y el cobro es casi inmediato.

El payables turnover muestra que Kering tarda aproximadamente 197 días en pagar a sus proveedores, uno de los plazos más largos del grupo. Eso es una señal de que la empresa utiliza el crédito comercial de sus proveedores como fuente de financiación. No es un indicador de alarma en sí mismo, pero en un contexto de deterioro de relaciones con proveedores clave podría volverse una vulnerabilidad.

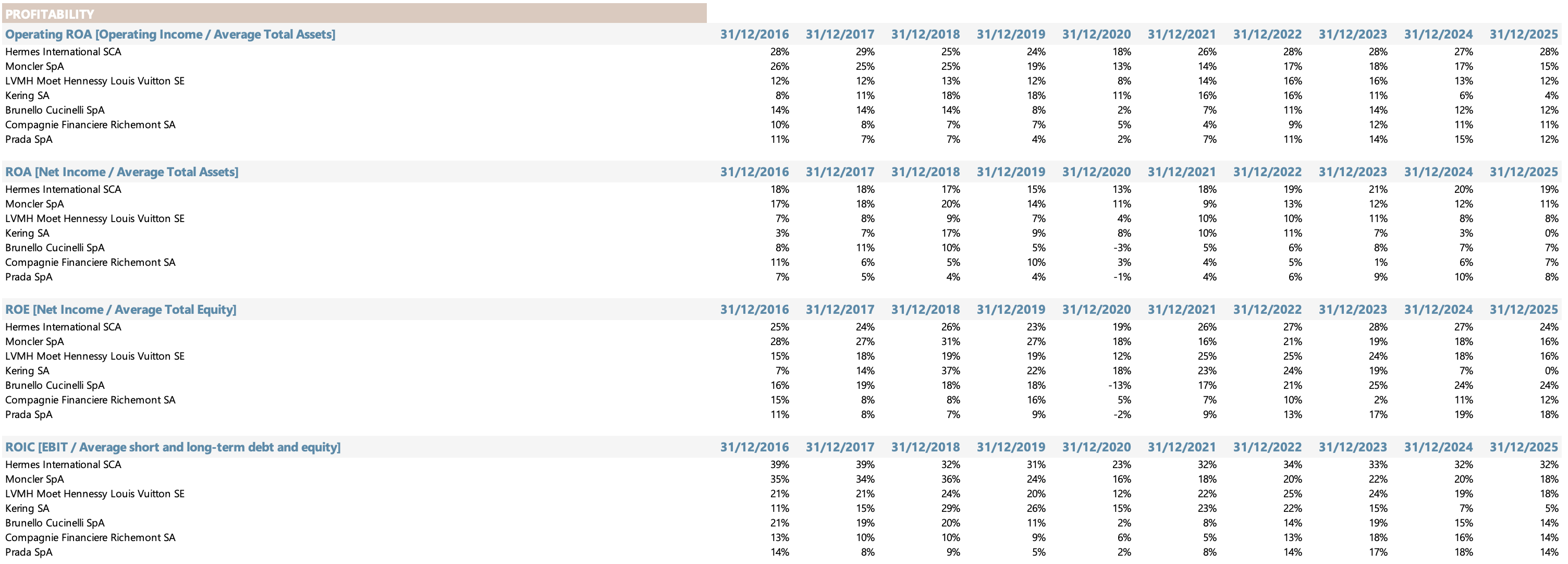

Ratios de rentabilidad

El ROE y el ROIC son las métricas que mejor capturan el colapso de rentabilidad de Kering en perspectiva histórica, y ambas cuentan la misma historia.

El ROE de Kering en 2025 fue del 0,5%, prácticamente nulo. Ha pasado del 36,9% en 2018 al 24,4% en 2022 y al 0,5% en 2025. Es la trayectoria de deterioro más severa del grupo. Hermès tiene un ROE del 24,0%, estable durante toda la década. Moncler tiene 16,3%. Prada tiene 13,8%. Brunello Cucinelli tiene 23,9%. Kering tiene 0,5%.

El ROIC es la métrica más importante de esta sección porque excluye el efecto del apalancamiento y mide la rentabilidad real del capital invertido en el negocio. El ROIC de Kering en 2025 fue del 4,9%, probablemente por debajo del costo de capital de la empresa. Eso implica destrucción de valor: cada euro invertido en el negocio genera menos de lo que cuesta el capital. En 2018, el ROIC de Kering era del 29,0%. En 2022, del 22,0%. La caída de 22 a 4,9 en tres años es la confirmación empírica de que el deterioro va más allá del ciclo.

La comparación con el grupo es terminante: Hermès tiene un ROIC del 31,6%. Moncler 18,2%. LVMH 17,7%. Prada 14,2%. Brunello Cucinelli 14,0%. Richemont 13,7%. Kering con 4,9% es la única empresa del grupo donde el ROIC está potencialmente por debajo del WACC, lo que es la definición de destrucción de valor en el margen.

El punto más importante del análisis de rentabilidad es que tan reversible es el deterioro. Las empresas que destruyen valor por razones estructurales (pérdida de tecnología, obsolescencia del producto, disrupción del modelo de negocio) raramente recuperan los niveles históricos de ROIC. Las empresas que destruyen valor por razones cíclicas o creativas (ciclo económico adverso, transición de dirección creativa) pueden recuperarlos cuando las condiciones cambien. La tesis de inversión en Kering depende completamente de que el deterioro sea del segundo tipo.

Análisis FODA

Fortalezas

• Portfolio de marcas con reconocimiento global: Gucci, Saint Laurent y Bottega Veneta tienen un nivel de reconocimiento de marca que se construyó durante décadas y no desaparece con un ciclo adverso. Aunque el momentum está deteriorado, el capital de marca existe.

• Gross margins estructuralmente altos: Incluso en el peor ciclo de su historia, Kering mantiene un gross margin del 72,6%, reflejo de que las marcas del portfolio venden a precios que superan ampliamente el costo de producción.

• Generación de caja operativa positiva: El FCF de €2.328M en 2025 confirma que incluso en un ciclo adverso el negocio sigue siendo un generador de caja. Los problemas de Kering son de crecimiento y margen, no de viabilidad operativa.

• Bottega Veneta como activo infrautilizado: Dentro del portfolio, Bottega Veneta tiene la mayor aproximación al modelo artesanal. Su técnica intrecciato es difícil de replicar, sus productos tienen mercado secundario activo y su posicionamiento Superpremium está consolidado. Su potencial no está siendo explotado al máximo.

• Valoración en mínimos: Eso no garantiza que suba, pero sí limita el downside adicional si la recuperación de Gucci comienza a validarse.

Debilidades

• Concentración excesiva en Gucci: Una sola marca representa el ~50% de los ingresos y una proporción aún mayor del beneficio operativo. Esa concentración transforma el riesgo creativo de una marca en riesgo sistémico del grupo.

• Deuda neta de €14.251M: El Debt/EBITDA de 4,83x en 2025 es el más alto del grupo analizado y genera vulnerabilidad ante cualquier deterioro adicional del EBITDA. El servicio de la deuda consume caja que podría destinarse a inversión o retornos de capital.

• Dependencia del director creativo: El valor de Gucci está atado a la relevancia cultural de su dirección artística. Esa dependencia crea riesgos difícilmente cuantificables: la partida de un director creativo no se anuncia con anticipación y el impacto puede ser inmediato.

• Posicionamiento en el segmento más vulnerable de la pirámide: El Accessible Luxury donde opera principalmente Gucci es el segmento más expuesto a los ciclos económicos y al sentimiento del consumidor aspiracional. Cuando ese consumidor desaparece, no hay lista de espera que amortigüe el impacto.

• Márgenes operativos en mínimos: El 11,1% de EBIT margin en 2025 ofrece poco margen de seguridad ante deterioros adicionales.

Oportunidades

• Recuperación creativa de Gucci: Si logra conectar con el consumidor global con alguna colección en 2026 o 2027, el leverage operativo del negocio haría que la recuperación de márgenes fuera rápida. Con costos fijos ya absorbidos, cada euro adicional de ingreso tiene un impacto desproporcionado en el beneficio.

• Desapalancamiento del balance: Con el FCF positivo y el capex reducido, Kering tiene capacidad para reducir deuda de manera significativa en los próximos dos o tres años. Una reducción del Debt/EBITDA desde 4,83x hacia 3x o menos cambiaría materialmente el perfil de riesgo de la acción.

• Opcionalidad de suma de partes: El mercado valora a Kering como un todo penalizado por Gucci, pero las partes individuales podrían valer significativamente más por separado. Un escenario de desinversión parcial, spin-off o venta de activos no estratégicos podría desbloquear ese valor y reducir la deuda simultáneamente. Kering podría valer más troceado que como conglomerado castigado.

• Recuperación del consumidor chino: Cualquier señal de estabilización del mercado inmobiliario chino y recuperación del efecto riqueza tendría un impacto amplificado en Kering, dado que el consumidor chino fue históricamente más importante para Gucci que para otras marcas del sector.

Amenazas

• Riesgo de impairment en goodwill e intangibles: Kering tiene registrado goodwill e intangibles (marcas) por casi el 30% de sus activos totales, con Gucci representando la porción más relevante. Si Gucci continúa perdiendo relevancia cultural y los flujos de caja proyectados se deterioran, los auditores tendrán dificultades para sostener los supuestos actuales del impairment test. Un writedown no afectaría la caja operativa en un solo euro, pero hundiría el equity contable y dispararía el Debt/Equity. Es el riesgo más subestimado del perfil de Kering: silencioso, contable, y capaz de materializarse de la noche a la mañana en la presentación de resultados anuales.

• Prolongación del ciclo adverso de Gucci: Si la nueva dirección creativa no logra reconectar con el consumidor en 2026-2027, el deterioro puede acelerarse. Un tercer año consecutivo de caídas en Gucci haría insostenible el actual nivel de deuda.

• Riesgo de refinanciación de deuda: Con tasas de interés más altas que en el período de construcción del endeudamiento, la refinanciación de vencimientos puede encarecerse significativamente. Cualquier deterioro de la calificación crediticia amplificaría ese efecto.

• Competencia de marcas emergentes: En el Accessible Luxury, las barreras de entrada son menores que en el Superpremium. Marcas nuevas con fuerte presencia en redes sociales pueden capturar al consumidor aspiracional que Gucci ha perdido sin que Gucci pueda responder con la velocidad de un nativo digital.

• Presión sobre el consumidor aspiracional global: Una prolongación de la debilidad económica en China, combinada con una desaceleración en Europa y los efectos de los aranceles americanos, podría mantener deprimida la demanda en el Accessible Luxury durante más tiempo del que el consenso descuenta.

Las Cinco Fuerzas de Porter

1. Rivalidad entre competidores existentes: ALTA-MEDIA

A diferencia de Hermès, que opera en un segmento donde la rivalidad competitiva es genuinamente baja, Kering enfrenta competencia real y significativa en el Accessible Luxury. LVMH compite directamente con Louis Vuitton y Dior por el mismo consumidor aspiracional global. Prada ha recuperado terreno con el turnaround de Miu Miu. Chanel mantiene su posicionamiento sin concesiones. La rivalidad en el segmento donde opera Gucci es alta y se intensifica cuando el volumen total del mercado se contrae: cuando el pastel es menor, las marcas compiten más agresivamente por el mismo consumidor.

El caso de Balenciaga, otra marca del portfolio de Kering, ilustra el riesgo: en 2022, la controversia publicitaria alrededor de la marca destruyó años de construcción de imagen en semanas. En el Accessible Luxury, la reputación es más frágil que en el Superpremium, porque los clientes tienen alternativas y no están comprando un activo financiero: están comprando un símbolo de estatus que puede ser reemplazado por otro símbolo de estatus.

2. Amenaza de nuevos entrantes: MEDIA

Las barreras de entrada son menores en el Accessible Luxury que en el Superpremium. Una marca nueva con suficiente respaldo financiero, un director creativo con visión y acceso a las plataformas de distribución correctas puede construir relevancia en el Accessible Luxury en cinco a diez años. El ejemplo más reciente es la propia Miu Miu: técnicamente existía desde 1992, pero su relevancia cultural de 2021-2024 fue construida en un período de tres años con una dirección creativa específica.

Eso no significa que crear un Gucci desde cero sea fácil: la historia, los archivos creativos y el reconocimiento global de la marca tienen valor real. Pero la entrada es más accesible que en el Superpremium. Las marcas de lujo coreanas y de Oriente Medio están intentando exactamente esa estrategia.

3. Poder de negociación de los proveedores: MEDIA

Los proveedores de materias primas de calidad (cueros italianos, tejidos de alto gramaje, artesanos especializados) tienen cierto poder de negociación que Kering mitiga con su escala. Sin embargo, a diferencia de Hermès, que tiene integración vertical en los cueros más críticos y forma a sus propios artesanos, Kering depende más de proveedores externos para muchas de sus marcas. Esa dependencia crea vulnerabilidad ante disrupciones de cadena de suministro y riesgos de filtración de técnicas de fabricación.

4. Poder de negociación de los clientes: MEDIA-ALTA

En el Accessible Luxury, el poder del cliente es significativamente mayor que en el Superpremium. El cliente de Gucci puede elegir entre Prada, Saint Laurent, Balenciaga o incluso marcas de nivel inferior según su situación económica y las tendencias culturales del momento. No hay lista de espera para un bolso de Gucci: hay stock disponible en tiendas. Esa diferencia transforma la dinámica de negociación completamente respecto a Hermès.

La proliferación de plataformas de reventa (Vestiaire Collective, The RealReal) también incrementa el poder de negociación indirecto del cliente: si el mercado secundario de una marca se debilita (como ocurrió con Gucci en 2023-2025), el cliente tiene menos razones para pagar el precio original.

5. Amenaza de productos sustitutos: MEDIA

En el Accessible Luxury, los sustitutos son más cercanos que en el Superpremium. Un cliente que estaba considerando un bolso de Gucci puede migrar hacia Prada, puede optar por una pieza vintage de segunda mano, puede priorizar una experiencia de viaje en lugar de un accesorio de moda. Esa versatilidad de sustitución es inherente al nivel de la pirámide donde opera Kering con sus marcas principales.

La mayor amenaza de sustitución es quizás la más difícil de medir: la migración del consumidor aspiracional desde la compra de artículos de lujo físicos hacia experiencias. En los mercados más avanzados, una parte del presupuesto discrecional que antes iba a bolsos de Gucci va hoy a viajes de alta gama o experiencias gastronómicas. Esa tendencia no es medible con precisión pero es real.

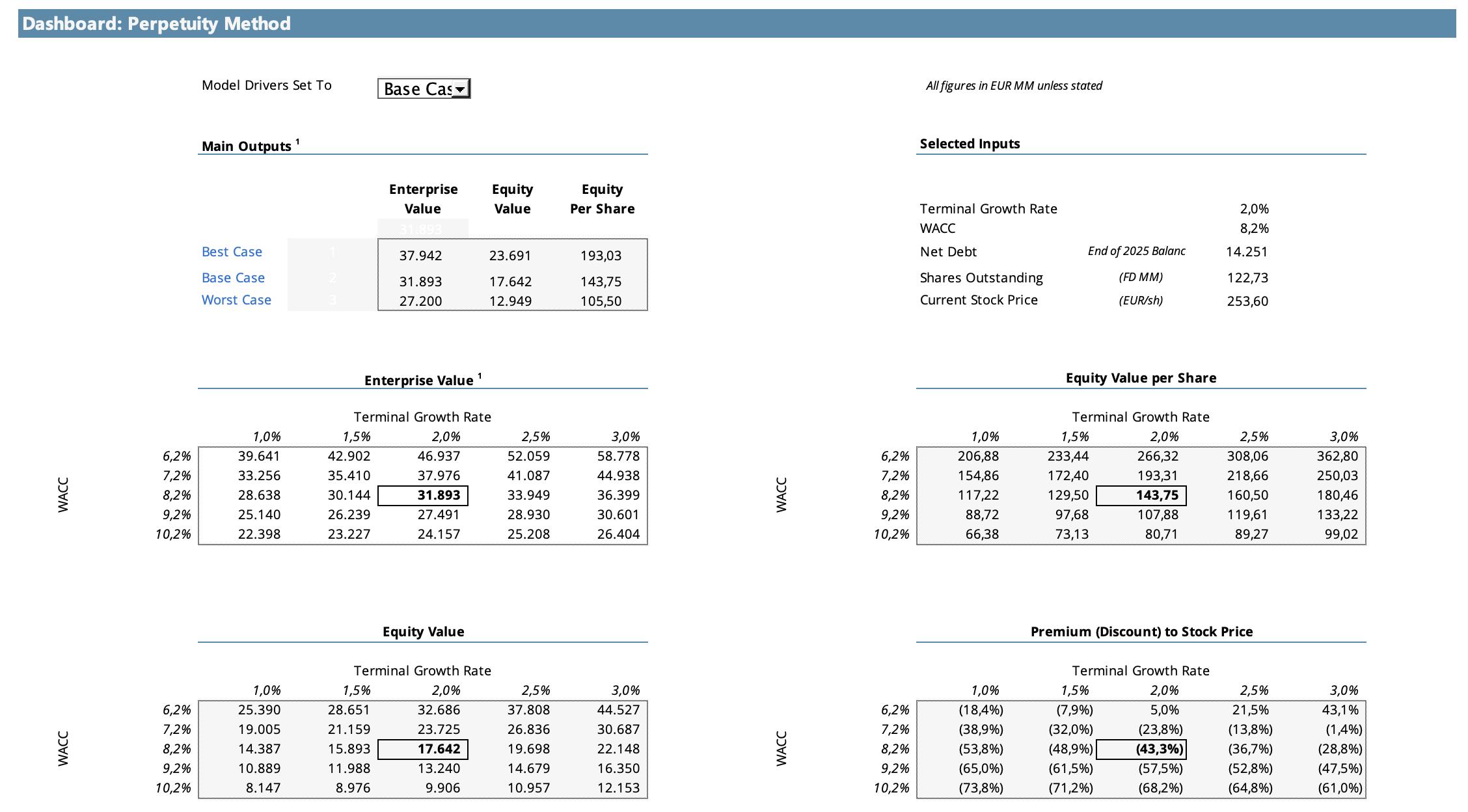

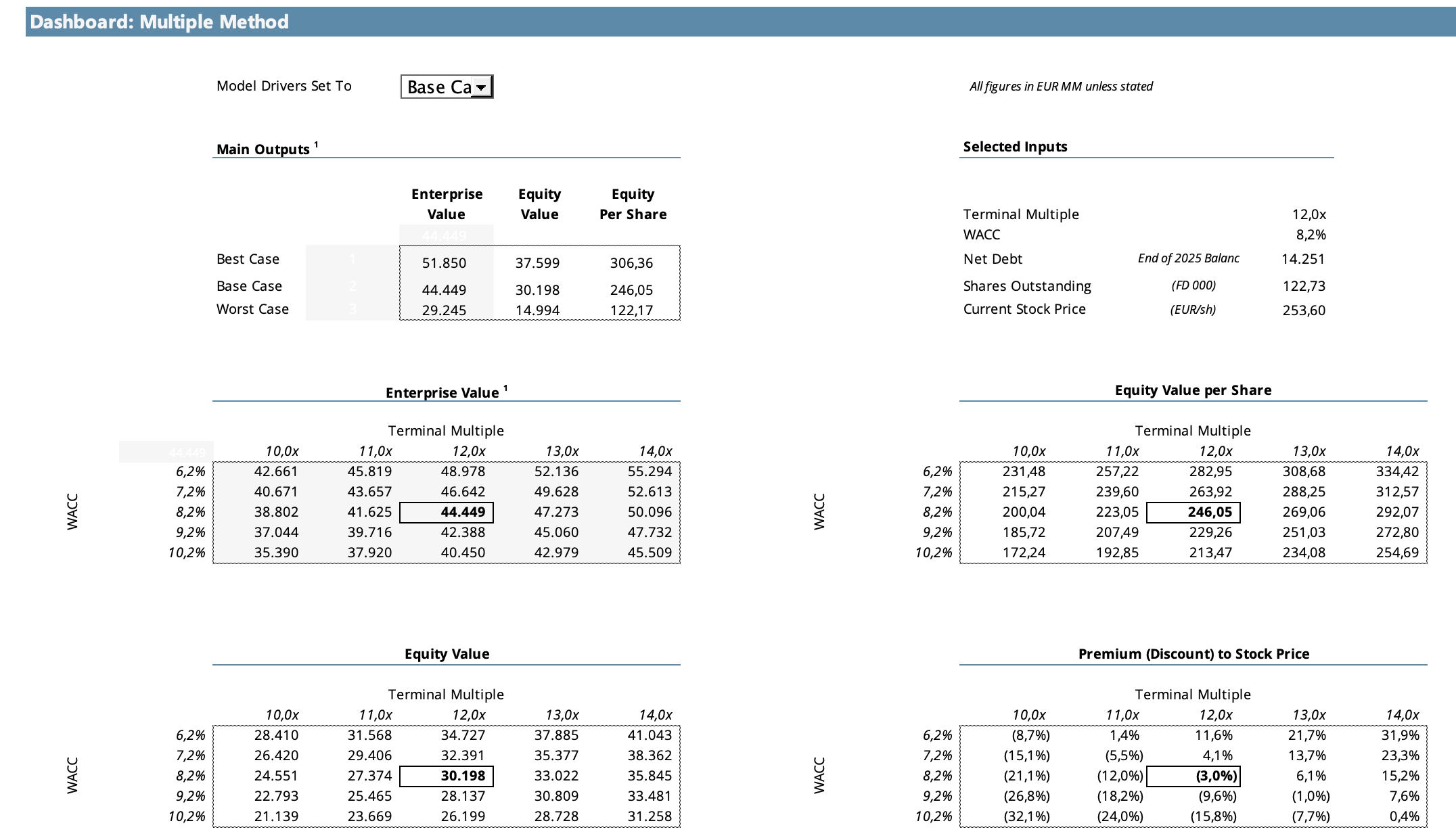

Valoración

Elaboré un modelo de descuento de flujo de efectivo (DCF) con dos métodos:

Perpetuity Method

Terminal EBITDA Multiple

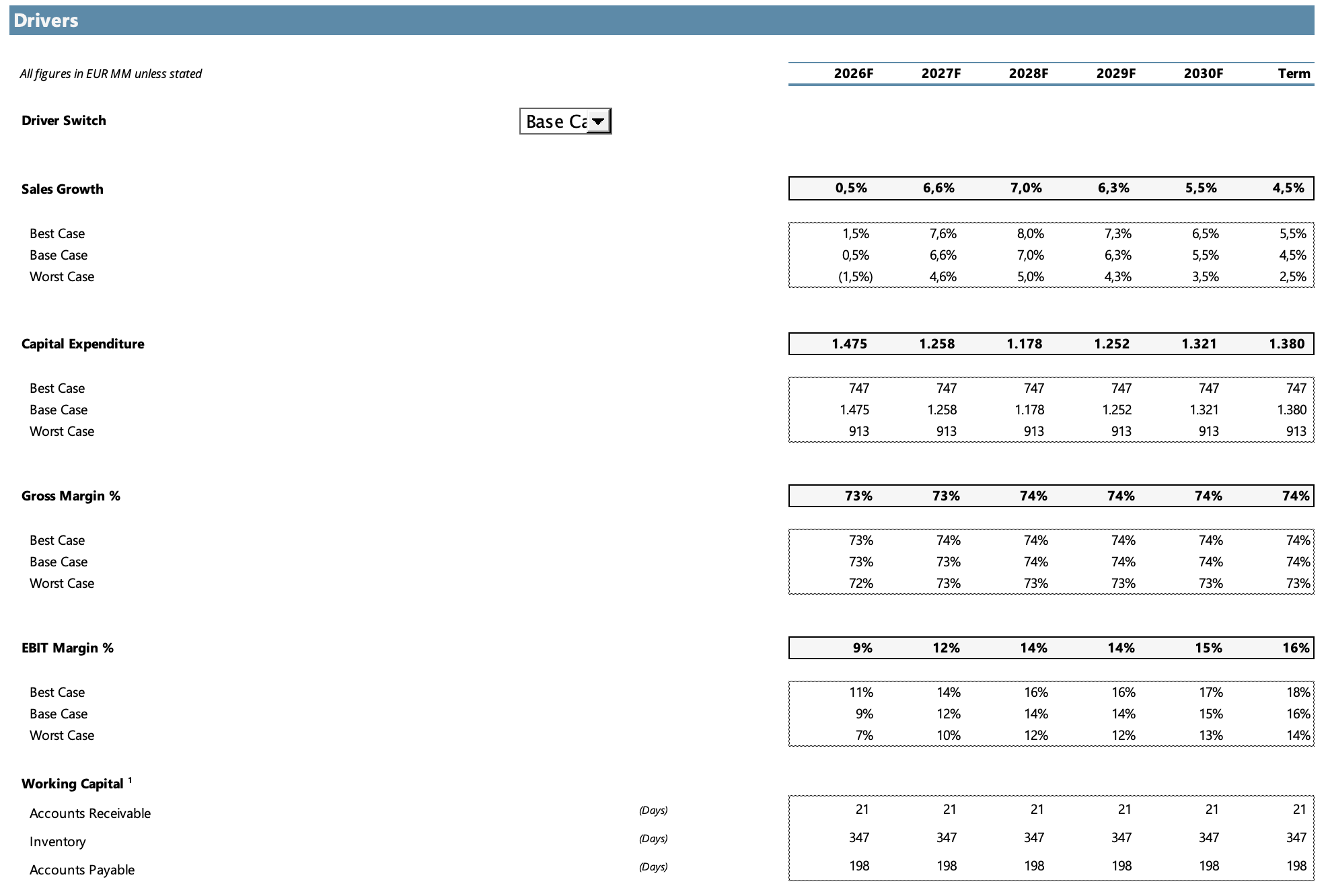

Drivers principales del modelo

Crecimiento de ventas: El base case arranca en +0,5% para 2026 (estabilización tras tres años de caídas) y acelera hasta +7% en 2028 asumiendo que la recuperación de Gucci comienza a validarse. El crecimiento desacelera hacia el 4,5% en el año terminal. El best case asume recuperación más rápida (+1,5% en 2026 acelerando a +8% en 2028). El worst case contempla una caída adicional en 2026 (-1,5%) con recuperación más gradual.

Márgenes EBIT: El base case proyecta un margen del 9% en 2026, recuperándose gradualmente hacia el 16% en el año terminal. Ese nivel de margen terminal (16%) es conservador respecto al histórico de la empresa pero refleja que el modelo de negocio de Kering no debería poder sostener los márgenes del 27-30% del período 2021-2022 de manera permanente.

Capital Expenditure: El base case proyecta €1.475M en 2026, reduciéndose gradualmente hacia €1.380M en el terminal, reflejando el ciclo de reducción de inversión que el management ha señalado para el corto plazo.

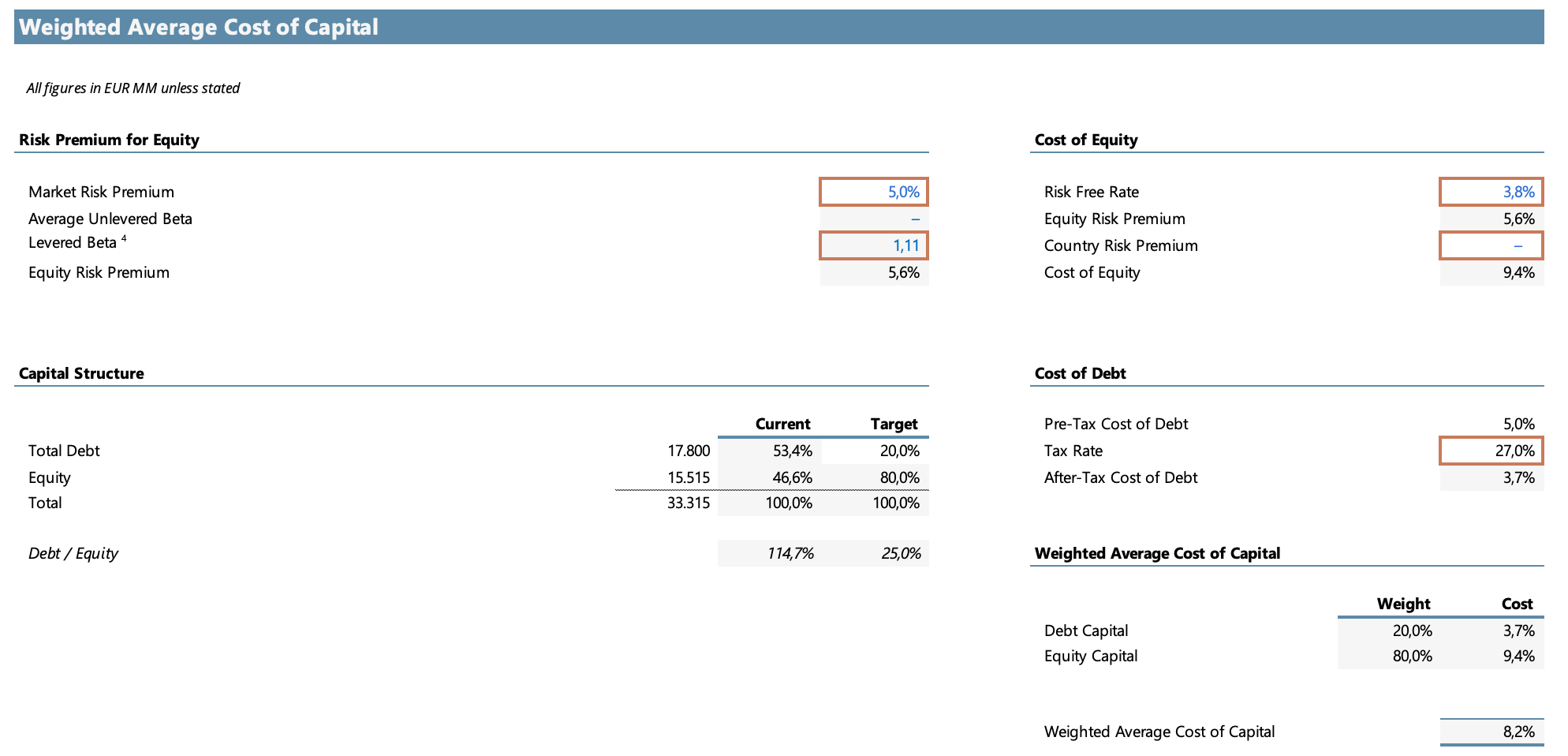

WACC: Con un beta levered de 1,11, una tasa libre de riesgo del 3,8% y una prima de riesgo de mercado del 5%, el costo de equity resulta en 9,35%. Con la estructura de capital actual (80% equity, 20% deuda, costo de deuda after-tax de 3,65%), el WACC resultante es del 8,21%. Es un WACC más alto que el de Hermès (8,0%), reflejando el mayor riesgo operativo y financiero del negocio.

Escenarios del modelo

Base Case: Kering estabiliza ingresos en 2026, comienza a recuperar en 2027-2028 conforme la nueva dirección creativa de Gucci gana tracción, y converge hacia márgenes del 16% en el terminal. Es el escenario donde el management ejecuta correctamente pero sin sorpresas positivas materiales.

Best Case: La recuperación de Gucci es más rápida de lo esperado, el consumidor chino vuelve antes de 2028, y el mix shift hacia Saint Laurent y Bottega Veneta (marcas con mayor pricing power) se acelera. Los márgenes terminales se aproximan al 17,5%.

Worst Case: Un tercer año de caídas en 2026 obliga a restructuraciones adicionales, el consumidor chino tarda más en recuperarse, y la nueva dirección creativa de Gucci no logra conectar antes de 2028. Los márgenes terminales quedan en el 14%.

Resultados del modelo

Método de Perpetuidad

Proyectando un crecimiento terminal del 2,0% y descontando los flujos a una tasa del 8,21%, el modelo arroja los siguientes resultados para el Base Case:

El base case del perpetuity method arroja €143,75/acción, un 43% por debajo del precio actual de €254. Esto merece interpretación cuidadosa: el perpetuity method asume que el año terminal representa el estado de madurez permanente del negocio. Para Kering, que proyecta recuperar márgenes del 16% desde el 11,1% actual, ese terminal es una extrapolación de una recuperación todavía no verificada. Si la recuperación tarda más de lo proyectado, el terminal value baja. Si es más rápida, sube.

Método de Múltiplo EBITDA

Aplicando un múltiplo de 12x sobre el EBITDA terminal del Base Case, el modelo arroja:

El múltiplo de 12x EBITDA terminal es moderado para el sector del lujo. Kering ha cotizado históricamente en rangos de 8x a 20x EBITDA trailing. El precio actual de €254 implica un múltiplo de aproximadamente 21x EV/EBITDA LTM (usando el EBITDA de 2025 de €2.543M), lo que señala que el mercado está pagando un múltiplo alto sobre los earnings actuales deprimidos pero descuenta una recuperación significativa.

El base case del múltiplo arroja €246,05/acción, prácticamente en línea con el precio actual. Eso significa que el mercado está valorando a Kering en el escenario base de recuperación.

Conclusión

La conclusión es incómoda: Kering no me parece una oportunidad €254. El precio actual no es un regalo del mercado porque el mercado ya descontó buena parte de la recuperación potencial. Para que Kering ofrezca retornos atractivos desde los niveles actuales, se necesita que el escenario best case se materialice: recuperación más rápida de Gucci, consumidor chino volviendo antes de 2028, mejora de mix hacia marcas con mayor pricing power. O una mejora significativa de márgenes, en línea con los mejores años.

La diferencia fundamental con Hermès es esta: en Hermès, el moat existe independientemente de lo que haga el director creativo. En Kering, el moat depende directamente de las decisiones de personas creativas cuyo talento es por definición impredecible.

Con Kering viví lo que significa una trampa de valor: una empresa que parece barata en los múltiplos porque sus múltiplos históricos eran más altos, pero donde lo que parecía un ciclo pasajero era en realidad el negocio normalizándose hacia su nivel real de rentabilidad. Esa lección no implica que Kering no pueda recuperarse: puede hacerlo, y si lo hace, puede tener retornos interesantes. Implica que la inversión requiere una convicción sobre la recuperación creativa de Gucci que los datos actuales no justifican con certeza.

Para quien tenga esa convicción, el punto de entrada más atractivo no es hoy sino cuando haya evidencia de que la nueva dirección creativa de Gucci está generando demanda real: un trimestre de crecimiento en Gucci con expansión de márgenes sería la señal que cambiaría el análisis. Mientras esa señal no llegue…

En lo personal, prefiero mantenerme al margen. Priorizo invertir en negocios más predecibles, con moats más difíciles de erosionar y donde la tesis no dependa de adivinar cuándo un director creativo va a conectar con el consumidor global. Kering puede levantarse mañana o en tres años, y honestamente no tengo manera de anticiparlo con la convicción que necesito para construir una posición. Los múltiplos actuales tampoco me parecen una ganga, así que el margen de seguridad es bajo incluso si el escenario base se cumple.

El sector del lujo no sabemos cuándo va a levantar. Lo que sí sabemos es que cuando levante, Kering tendrá un leverage operativo significativo: con los costos fijos ya absorbidos, cada euro adicional de ingreso tiene un impacto desproporcionado en el margen. Eso convierte a Kering en una apuesta interesante para el momento correcto del ciclo. Identificar ese momento requiere paciencia.

Muchas gracias por leer!

Alan