Análisis actualizado a abril 2026

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Resumen

El negocio

Fabrica, distribuye y vende todo ella misma. Sin licencias, sin terceros.

La capacidad productiva limita el crecimiento, no la demanda. Hay lista de espera.

Cada artesano pasa entre 3 y 5 años de formación interna antes de producir.

303 tiendas propias en 45 países. Sin outlets. Sin descuentos.

Los números

Ingresos 2025: €16.000M. CAGR de la última década: 12,7%.

EBIT margin: 41,8%. El segundo del sector está a 13 puntos de distancia.

Caja neta: €12.200M. Deuda financiera: cero.

ROIC por encima del 30% durante diez años consecutivos.

En 2020, con tiendas cerradas y turismo colapsado, cayó un 7,2%. El sector cayó un 17%.

La valoración

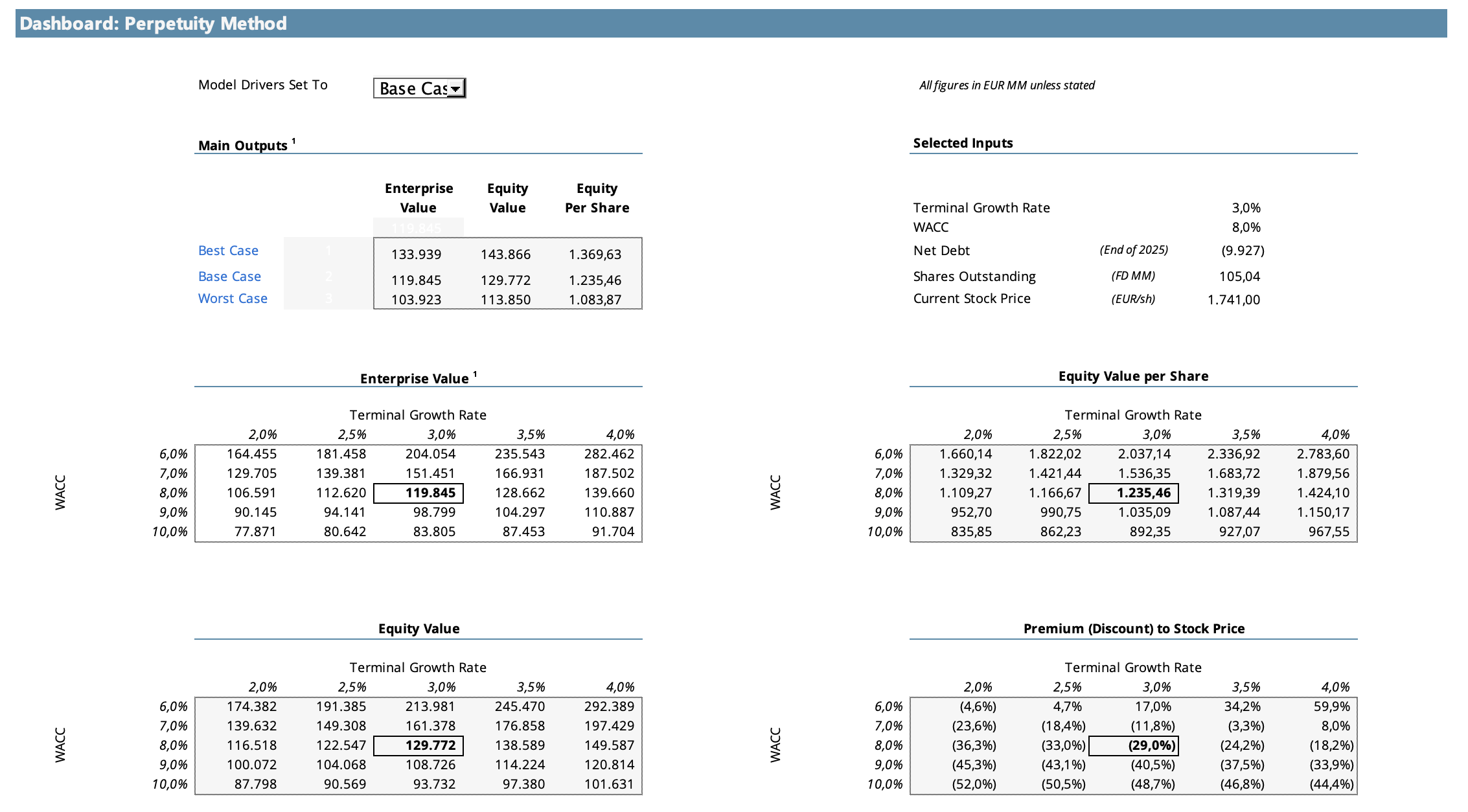

Precio actual: €1.741

DCF base case a 10 años (22x EBITDA terminal, WACC 8,04%): €1.905/acción

DCF best case: €2.360. Worst case: €1.482.

El contexto

LVMH cayó un 4,6% en 2025. Kering cayó un 14,7%. Hermès creció un 5,5%.

Kering terminó 2025 con margen operativo del 11% y ROE del 0,5%.

En 2014, LVMH vendió su participación en Hermès a €84/acción. Hoy cotiza a €1.636.

Mi posición

Sin posición. Consideraría iniciar cerca de €1.595, mínimos del año.

Me interesa como diversificación del sector tech: sin riesgo de disrupción, sin dependencia de ciclos de adopción tecnológica.

De las pocas empresas del sector que vale la pena en mi opinión.

Introducción

En 1837, un artesano alemán de 36 años llamado Thierry Hermès abrió un taller de arneses y monturas para caballos en París. Su objetivo era simple: hacer los mejores productos de cuero de la ciudad para los nobles que los necesitaban. Entre sus clientes habituales estaban Napoleón III y la emperatriz Eugenia de Montijo. En la Exposición Universal de 1867, Hermès ganó la medalla de primera clase. El artesano no sabía que estaba construyendo la empresa de lujo más rentable del planeta.

Casi 190 años después, Hermès es la segunda empresa más valiosa de Francia por capitalización bursátil, superada únicamente por LVMH. Pero a diferencia de LVMH, que es un conglomerado de 75 marcas gestionadas como portfolio financiero, Hermès sigue siendo esencialmente una sola empresa, una sola filosofía y una sola familia: los descendientes de Thierry Hermès, hoy en su sexta generación, siguen controlando más del 60% del capital.

La historia de Hermès como empresa cotizada en bolsa es la historia de una tensión permanente entre dos visiones del mundo. La primera: que el lujo verdadero es incompatible con la cotización en bolsa, porque el mercado exige crecimiento trimestral y la artesanía exige tiempo. La segunda: que precisamente esa tensión, resuelta siempre a favor del artesano y nunca a favor del mercado, es lo que convierte a Hermès en el activo de mayor calidad del universo del lujo.

Para entender por qué Hermès vale lo que vale (y por qué el debate sobre su valuación es uno de los más interesantes del mercado europeo) hay que entender dos cosas: la historia de la maison como empresa y la mecánica del lujo verdadero como industria. Ambas son extraordinarias por razones muy diferentes.

La historia como activo: por qué importa el pasado en el lujo

Antes de entrar en los números de Hermès, vale la pena detenerse en algo que los modelos financieros convencionales no capturan bien: en el lujo verdadero, la historia de una empresa no es un dato de contexto. Es uno de los activos más valiosos del balance, aunque no aparezca en ninguna línea del estado financiero.

Una startup tecnológica con el mejor producto del mundo puede convertirse en líder de mercado en cinco años. Una startup de lujo con el mejor bolso del mundo no puede comprarse la historia que justifica cobrar €10.000 por él. Esa historia no se adquiere, no se licencia y no se replica. Se acumula generación tras generación, y cada año que pasa la hace más difícil de alcanzar para cualquier competidor que intente construir desde cero.

Cuando un cliente compra una Birkin, no está comprando cuero y metal. Está comprando la continuidad de un oficio que existe desde 1837, la trazabilidad de una técnica artesanal que se transmite de maestro a aprendiz dentro de los talleres de la empresa, y el peso simbólico de casi dos siglos de presencia en la cúspide del lujo global. Ningún presupuesto de marketing puede fabricar eso. El tiempo es el único proveedor, y no acepta pedidos acelerados.

Por eso, en cualquier análisis serio de una empresa de lujo, la historia no es una sección decorativa del informe. Es el punto de partida para entender por qué el moat existe, por qué es tan difícil de erosionar y por qué el premium de valoración que el mercado asigna a Hermès sobre sus competidores no es irracional, aunque los modelos de descuento de flujos sugieran lo contrario. Lo que esos modelos descuentan es caja futura. Lo que el mercado también está comprando es irreplicabilidad histórica, y eso no tiene una tasa de descuento estándar.

Con eso en mente, lo que sigue no es un recorrido histórico sin sentido. Es la explicación de por qué Hermès puede cobrar lo que cobra, mantener los márgenes que mantiene y rechazar al mayor grupo de lujo del mundo cuando intenta comprarla.

Historia: 187 años de un solo oficio

La historia de Hermès empieza en la pobreza y la adversidad, no en el privilegio. Thierry Hermès nació en 1801 en Krefeld, una ciudad del entonces Ducado de Clèves que hoy es parte de Alemania. Quedó huérfano a los veinte años. No tenía capital ni contactos en París, la ciudad a la que emigró siguiendo a su familia paterna. Lo que tenía era el oficio de guarnicionero: la capacidad de fabricar arneses, sillas de montar y accesorios de equitación con una precisión que los aristócratas parisinos reconocían de inmediato.

En 1837 abrió su primer taller en la rue Basse-du-Rempart, en el corazón de París. La elección del momento era perfecta sin que Thierry lo supiera: la aristocracia europea estaba en el apogeo de su fascinación por la equitación, y los caballos eran tanto el transporte de la élite como su símbolo de estatus más visible. Un buen arnés era un objeto de demostración pública de riqueza y gusto. Thierry entendió eso antes que nadie y puso toda su atención artesanal en hacer los mejores del mercado.

En 1867, en la Exposición Universal de París, Hermès ganó la medalla de primera clase por la calidad de sus productos. Para entonces, sus clientes incluían a Napoleón III y la emperatriz Eugenia de Montijo. El taller había ganado la confianza de las casas reales europeas con un argumento que no ha cambiado en 187 años: no el precio, sino la calidad sin concesiones.

Thierry murió en 1878 y dejó el negocio a su hijo Charles-Émile, que tomó una decisión que definiría el ADN de la empresa para siempre: trasladar los talleres al número 24 de la rue du Faubourg Saint-Honoré. Esa dirección, hoy una de las más famosas del comercio de lujo mundial, sigue siendo la sede de Hermès. No es una tienda cualquiera: es el lugar donde la empresa lleva más de 140 años fabricando y vendiendo desde el mismo espacio físico.

La tercera generación llega con Émile-Maurice Hermès, nieto del fundador, y es con él que la maison comienza su transformación de taller de equitación a casa de moda. En los años veinte, Émile-Maurice viajó a Estados Unidos y Canadá y trajo de vuelta dos invenciones que cambiarían el negocio: la cremallera, que incorporó a los bolsos y maletas de Hermès antes que ninguna otra maison europea, y la idea de que los artículos de cuero podían ir mucho más allá de los arneses. Bajo su dirección, Hermès lanza sus primeras prendas de ropa, sus primeros bolsos de viaje y, en 1937, el primer carré de seda, el pañuelo cuadrado que se convertiría en uno de los productos más reconocibles de la empresa.

El crack de 1929 casi destruye a Hermès. Fue el único momento en 187 años en que la empresa estuvo cerca del colapso. Lo que la salvó fue precisamente lo que siempre la había definido: la calidad excepcional de sus productos, que justificaba la compra incluso en los peores momentos económicos para los clientes con capital suficiente. Émile-Maurice tomó la decisión de reducir producción y no bajar precios. Esa decisión, tomada en 1930 bajo presión existencial, se convirtió en el principio rector que sus descendientes han aplicado en cada recesión posterior.

La cuarta generación llega con Robert Dumas, yerno de Émile-Maurice, que toma las riendas en 1951. Bajo su dirección Hermès se consolida como una maison de lujo completa, no solo de cuero. Los pañuelos de seda se convierten en objeto de colección. La marroquinería se expande. Y en 1956 ocurre uno de los momentos más importantes en la historia del marketing involuntario: Grace Kelly, entonces Princesa de Mónaco, es fotografiada usando un bolso Hermès para ocultar su embarazo de los paparazzi. La foto da la vuelta al mundo. El bolso, hasta entonces conocido internamente como el Sac à dépêches, pasa a llamarse el Kelly. Hermès no planeó esa operación de imagen. Simplemente fabricaba el mejor bolso de cuero disponible, y la persona más fotografiada del mundo eligió usarlo.

La quinta generación es la que transforma a Hermès en la empresa global que conocemos hoy. Jean-Louis Dumas toma el control en 1978 y lo ejerce hasta 2006. Es el arquitecto moderno de Hermès: lleva la empresa a bolsa en 1993 para financiar la expansión sin perder el control familiar, abre tiendas en Asia cuando nadie en el lujo europeo miraba todavía ese mercado con seriedad, e integra nuevas categorías (relojes en 1978, joyería de moda, decoración del hogar) sin diluir nunca la identidad artesanal de la marca.

Y en 1984 ocurre el momento fundacional de la Hermès moderna. Jean-Louis Dumas viaja en un vuelo de París a Londres y se sienta al lado de Jane Birkin, una actriz y cantante franco-británica que lleva una agenda de paja de la que le caen todas sus cosas al suelo. En la conversación que sigue, Birkin explica que necesita un bolso práctico pero que nada en el mercado combina practicidad y elegancia. Jean-Louis Dumas saca el papel de la bolsa de aviones y, en el vuelo, diseña con ella el bolso que llevaría su nombre. Semanas después le llega el primer prototipo. La Birkin no nació de un focus group ni de una investigación de mercado. Nació de una conversación entre un artesano con visión y una mujer con criterio.

En 2006, Jean-Louis Dumas se retira y Patrick Thomas se convierte en el primer CEO no familiar en un siglo de historia de la empresa. Esa decisión de confiar el mando a alguien externo mientras la siguiente generación se formaba, es en sí misma una demostración de la madurez institucional de Hermès. En 2013, Axel Dumas, sexto descendiente de Thierry y sobrino de Jean-Louis, asume la presidencia ejecutiva. Que la empresa haya podido hacer esa transición sin crisis, sin cambios de rumbo estratégico y sin que el mercado lo percibiera como una ruptura dice todo sobre la solidez de la cultura interna.

El capítulo más reciente de la historia de Hermès es también el más revelador sobre su fortaleza institucional. Entre 2010 y 2014, Bernard Arnault, el hombre más rico de Francia y fundador de LVMH, acumuló silenciosamente una participación del 23% en Hermès a través de instrumentos financieros derivados que no requerían notificación pública inmediata. Cuando la posición se reveló, fue un momento de shock en el mundo financiero europeo: el mayor predador del sector del lujo estaba claramente posicionándose para una adquisición hostil de la empresa más codiciada de la industria.

La respuesta de la familia Hermès fue rápida, coordinada y definitiva. Consolidaron el holding familiar H51, comprometiendo a todas las ramas de la familia a mantener sus participaciones en un vehículo conjunto con restricciones de venta. El mensaje fue claro: Hermès no estaba a la venta a ningún precio. Arnault vendió su participación en 2014 con una ganancia de aproximadamente €3.000M. Desde esa salida, la acción de Hermès se ha multiplicado por más de diez.

Esa historia (desde el taller de arneses en 1837 hasta el rechazo al hombre más rico de Francia en 2014) es el activo más difícil de valorar y el más imposible de replicar. No se compra. No se construye en cinco años ni en veinte. Y es exactamente por eso que Hermès puede cobrar lo que cobra, rechazar al mercado cuando el mercado le pide que crezca más rápido, y mantener una lista de espera para sus productos más icónicos mientras el resto del sector del lujo navega ciclos de boom y colapso.

La historia no es contexto. Es el producto.

Modelo de negocio

Hermès se define como un artesano contemporáneo. En la práctica, eso significa que diseña, fabrica y vende productos de lujo a través de una red de 303 tiendas propias en 45 países, con un modelo de integración vertical que es única entre sus pares del sector.

Segmento 1: Cuero y Marroquinería

Este es el negocio que define a Hermès ante el mundo. En 2025, el segmento de cuero y marroquinería creó €6.722M de ingresos, representando el 42% del total del grupo y creciendo al 9,5% YoY. Los productos icónicos son la Birkin y la Kelly, pero el catálogo incluye decenas de modelos de bolsos, maletas, billeteras, agendas y artículos de viaje.

Lo que diferencia a Hermès de cualquier competidor en este segmento no es el diseño ni el precio: es el proceso de fabricación. Cada Birkin o Kelly es fabricada íntegramente por un solo artesano, que la firma al terminarla. Ese artesano fue formado durante años antes de tocar su primera pieza. Las costuras son saddle-stitch, técnica que data del siglo XIX y que no puede hacerse con máquinas. Los cueros son seleccionados manualmente. Los herrajes son bañados en oro o paladio. Algunas versiones utilizan pieles exóticas como cocodrilo Niloticus del Himalaya teñido a mano en tonos degradados.

El resultado de ese proceso no es solo un bolso: es un activo financiero. En mercados secundarios, una Birkin bien conservada ha superado al S&P 500 y al oro en retorno total durante las últimas décadas. Sotheby’s, Christie’s y Phillips tienen divisiones dedicadas exclusivamente a bolsos Hermès. El primer Birkin original de Jane Birkin fue subastado por más de €8 millones en 2025. Eso es lo que Hermès vende: no cuero, sino la garantía de que algo hecho a mano hace 20 años sigue siendo más deseado que cuando se fabricó.

Segmento 2: Prêt-à-Porter y Accesorios

El segundo segmento por tamaño generó aproximadamente €4.640M en 2025 (29% del total). Incluye ropa lista para usar para hombre y mujer, calzado, cinturones, sombreros, guantes, joyería y otros accesorios. Es el segmento donde Hermès tiene mayor visibilidad en desfiles de moda y donde recientemente tomó una decisión estratégica reveladora: la designación de Grace Wales Bonner como nueva directora creativa de prêt-à-porter masculino, una apuesta por talento que respeta el legado artesanal pero aporta una visión contemporánea.

Este segmento es también el más sensible a los ciclos de moda, aunque la estrategia de Hermès de no seguir tendencias (sino crear las propias) lo aísla parcialmente de esa volatilidad.

Segmento 3: Seda y Textiles

El carré de seda Hermès es uno de los productos más reconocibles del lujo mundial. El segmento generó aproximadamente €1.120M en 2025 e incluye pañuelos, corbatas, foulards y otros productos de seda y textiles. Hermès diseña e imprime sus propias telas en Lyon, manteniendo el control de la cadena de valor desde el diseño hasta el producto final. Cada carré toma entre 18 y 24 meses desde el concepto hasta la venta: primero el artista crea el diseño, luego se graban los estampados, se tiñen las sedas y se cosen los bordes a mano.

Otros segmentos

Los segmentos de Perfumes y Belleza (€800M aprox.), Relojería (€480M aprox.) y Hermès Maison y joyería completan el portafolio. Perfumes y Belleza fue el único segmento con caída en 2025 (-8%), lo que llevó a Hermès a nombrar a Anne-Sarah Panhard como nueva directora general para revitalizar la división. Relojería también cayó (-2%). En ambos casos, son los segmentos donde Hermès enfrenta mayor competencia y donde su ventaja artesanal es menos diferenciadora.

El modelo de distribución: la tienda como santuario

Hermès vende exclusivamente a través de tiendas propias y su web. No hay outlets, no hay descuentos, no hay licencias de distribución. Las 303 tiendas globales están diseñadas como espacios de experiencia, no de transacción. La maison planea abrir nuevas tiendas en Beijin, Ginebra y Londres en 2026 bajo el tema anual ‘Venturing Beyond’.

Esa exclusividad de canal no es casual: es la razón por la que Hermès puede mantener precios y rechazar demanda simultáneamente. No hay un canal de liquidación que diluya la percepción de valor. La lista de espera para una Birkin no es un problema logístico: es la estrategia.

Integración vertical: el activo que pocos mencionan

A diferencia de casi todos sus competidores de lujo, Hermès fabrica la gran mayoría de sus productos en sus propios talleres en Francia. Tiene más de 50 talleres de fabricación en territorio francés, dedicados a cuero, seda, cristal, porcelana, joyería y relojería. Esa integración vertical es cara en capital y en tiempo, pero genera tres ventajas imposibles de replicar: control total de calidad, imposibilidad de ser copiado a escala industrial, y protección contra disrupciones de cadena de suministro.

En 2026, Hermès está construyendo dos nuevos centros de manufactura en Francia que emplearán a 560 trabajadores adicionales. En un sector donde la mayoría de las marcas de lujo tercerizan producción a Asia, esa decisión es una señal estratégica de primer orden: Hermès apuesta por la escasez gestionada, no por el crecimiento de volumen.

Calidad del negocio

Ventas

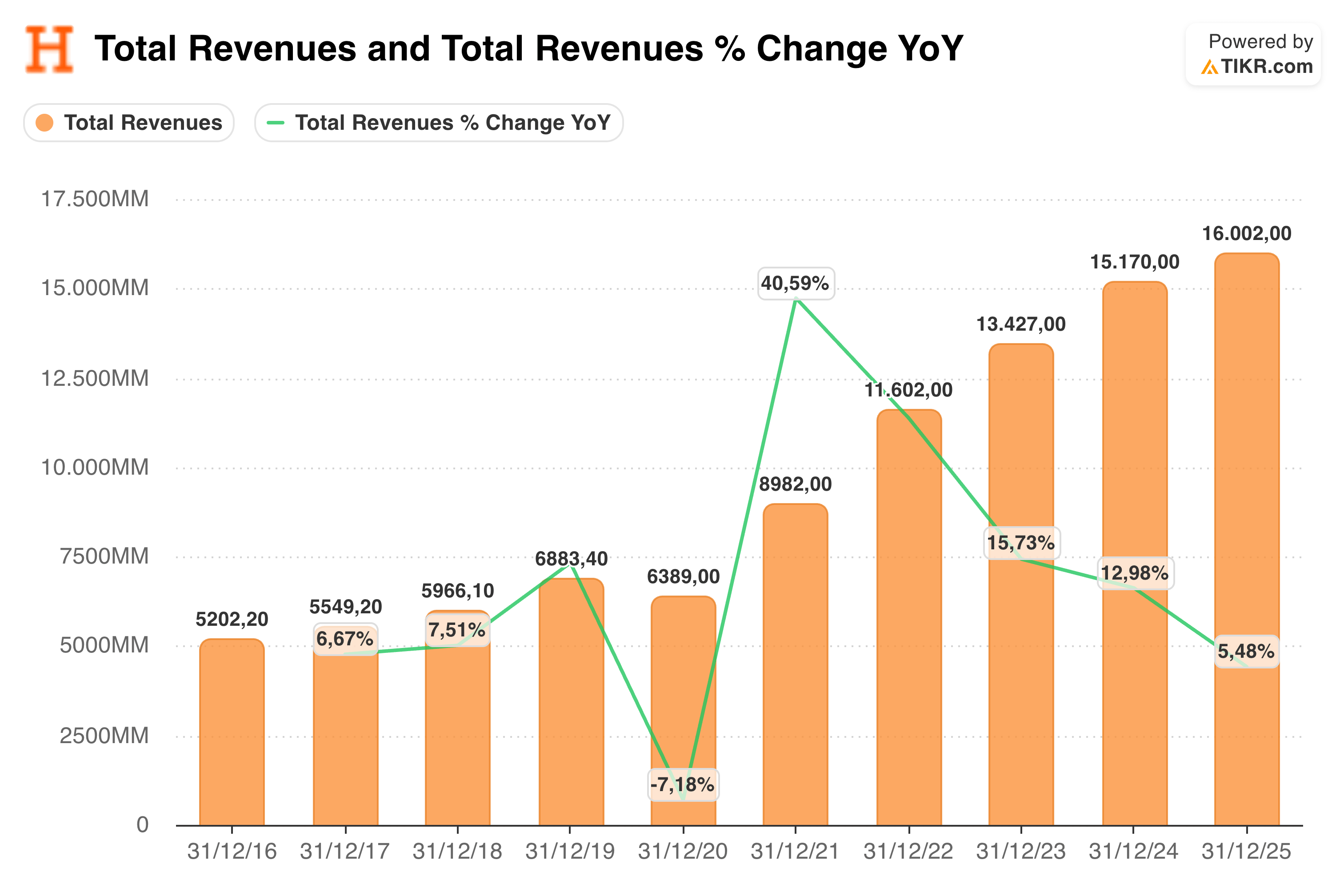

La trayectoria de ingresos de Hermès en la última década es la demostración empírica más clara de que el lujo verdadero no es un sector cíclico: es una categoría estructuralmente diferente. Mientras LVMH, Kering y Burberry sufrieron contracciones de doble dígito en 2024 y 2025 por la desaceleración china, Hermès creció al 9% a tipos constantes en 2025 y acumula una tasa compuesta de crecimiento anual del 12,7% en ingresos durante la última década.

Los ingresos de 2025 superaron los €16.000M por primera vez en la historia de la empresa, con un crecimiento equilibrado en todas las regiones excepto Perfumes y Relojería. Asia Pacífico creció al +8,0% en Q4 2025, superando las expectativas del consenso (+5,3%). Japón creció al +11,2%. América creció al +12,1%. Europa, el mercado más maduro, siguió siendo sólido.

Lo más relevante de esos números no es el crecimiento en sí, sino el contexto en que ocurrió: el sector del lujo en su conjunto experimentó en 2025 su período más difícil desde la pandemia. Kering redujo su facturación por segundo año consecutivo. Burberry estaba en proceso de reestructuración. LVMH creció marginalmente. Hermès fue, literalmente, la excepción que confirma la regla de que no todos los negocios de lujo son iguales.

Vale detenerse un momento en 2020: el único año de caída en la década fue la pandemia, y aun así Hermès retrocedió apenas un 7,18% mientras el sector en su conjunto caía entre 15% y 20%. Con tiendas cerradas, turismo colapsado y economía global paralizada, la caída de Hermès fue marginal. Es probablemente el mejor indicador disponible de que su base de clientes no consume lujo cuando el contexto lo permite: lo consume independientemente del contexto.

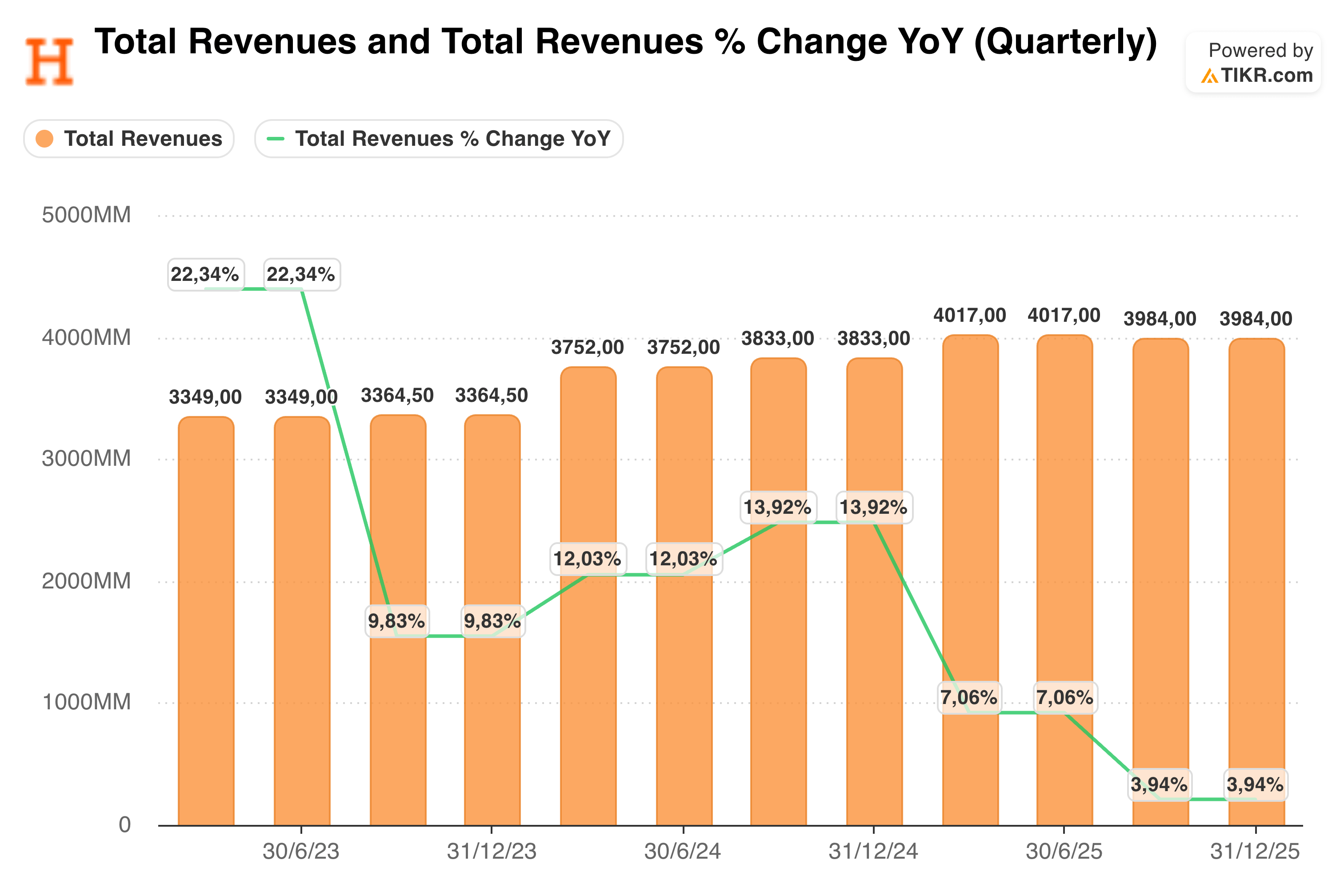

Si miramos en detalle las ventas de cada año y las analizamos trimestralmente para entender si existe estacionalidad, el gráfico revela algo que no es obvio a primera vista: Hermès prácticamente no tiene estacionalidad. Los cuatro trimestres de cada año son notablemente planos entre sí. En 2024, los primeros dos trimestres generaron €3.752M cada uno y los últimos dos €3.833M, una diferencia mínima. En 2025, la variación fue aún menor: €4.017M en los dos primeros trimestres y €3.984M en los dos últimos, prácticamente idénticos.

Esto contrasta con la mayoría de las empresas del sector. Moncler, por ejemplo, concentra casi todos sus ingresos en el último semestre por la naturaleza estacional de sus productos. Los grupos con exposición fuerte a travel retail dependen del verano europeo y del Golden Week asiático. Hermès no: el portafolio está suficientemente diversificado entre categorías que no comparten el mismo ciclo estacional. El cuero se compra todo el año, la seda compensa en primavera lo que el cuero hace en otoño, y la red de 303 tiendas distribuidas entre hemisferios opuestos suaviza cualquier concentración geográfica.

Para el inversor, la ausencia de estacionalidad no es un dato menor. Implica mayor visibilidad de ingresos, menor complejidad en la gestión del inventario y, sobre todo, que no existe un trimestre clave del que dependa el año. Cuando una empresa tiene un Q4 que vale el doble que el Q1, un diciembre malo puede destruir todo el trabajo del año. Hermès no tiene ese riesgo.

Lo que sí muestra el gráfico con claridad es la desaceleración del crecimiento YoY a lo largo de 2024 y 2025: de tasas del 22% en 2023 hacia el 4% con el que cerró 2025. Eso no es estacionalidad sino el reflejo del ciclo adverso del sector del lujo. Pero los niveles absolutos son casi perfectamente planos trimestre a trimestre, lo cual dice todo sobre la previsibilidad estructural del negocio.

Análisis vertical

Income Statement

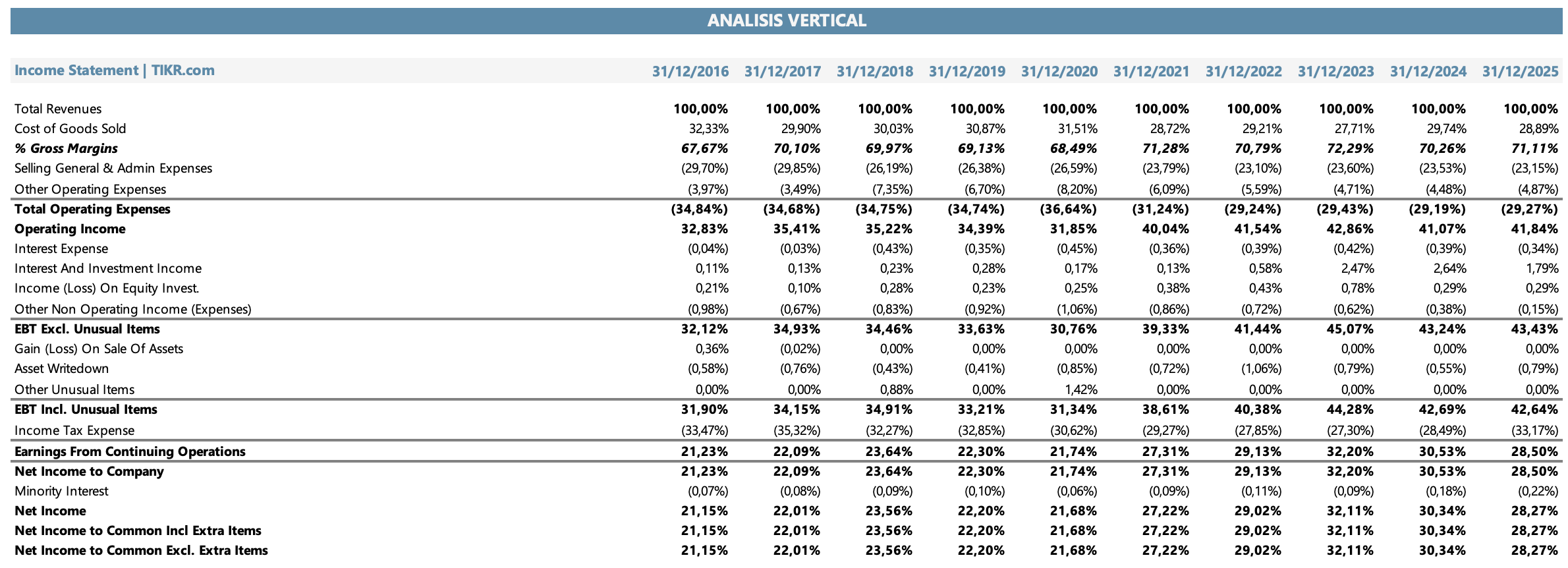

El análisis de la cuenta de resultados de Hermès revela una empresa con una estructura financiera que no tiene equivalente entre sus pares. El margen bruto del 71,1% en 2025 es incluso superior al de la mayoría de las empresas de software.

Ese margen no es accidental: es el resultado directo de la integración vertical, el control de precios y la ausencia de descuentos en cualquier canal. Cuando Hermès vende una Birkin a €10.000, el costo de producción (materiales, artesano, taller) representa menos del 30% de ese precio. El margen no se comparte con distribuidores, no se erosiona con rebajas y no se diluye con productos de entrada accesibles.

Los gastos operativos de Hermès son significativos en términos absolutos, principalmente ventas, distribución y administración, pero representan aproximadamente el 30% de los ingresos, dejando un margen operativo recurrente del 41,0%. Ese margen ha sido consistentemente superior al 35% en toda la última década, con una sola excepción en 2020 (pandemia: 31,9%).

La ligera compresión del beneficio neto en 2025 (de 30,3% a 28,3%) no refleja deterioro operativo: fue consecuencia de una contribución tributaria excepcional impuesta a las grandes empresas en Francia. Excluyendo ese factor, el margen neto habría sido del 30,3%, en línea con 2024 y coherente con la trayectoria histórica. Axel Dumas fue explícito en el earnings call: “sin la contribución fiscal excepcional, el beneficio neto habría crecido un 5,5%”.

Balance Sheet

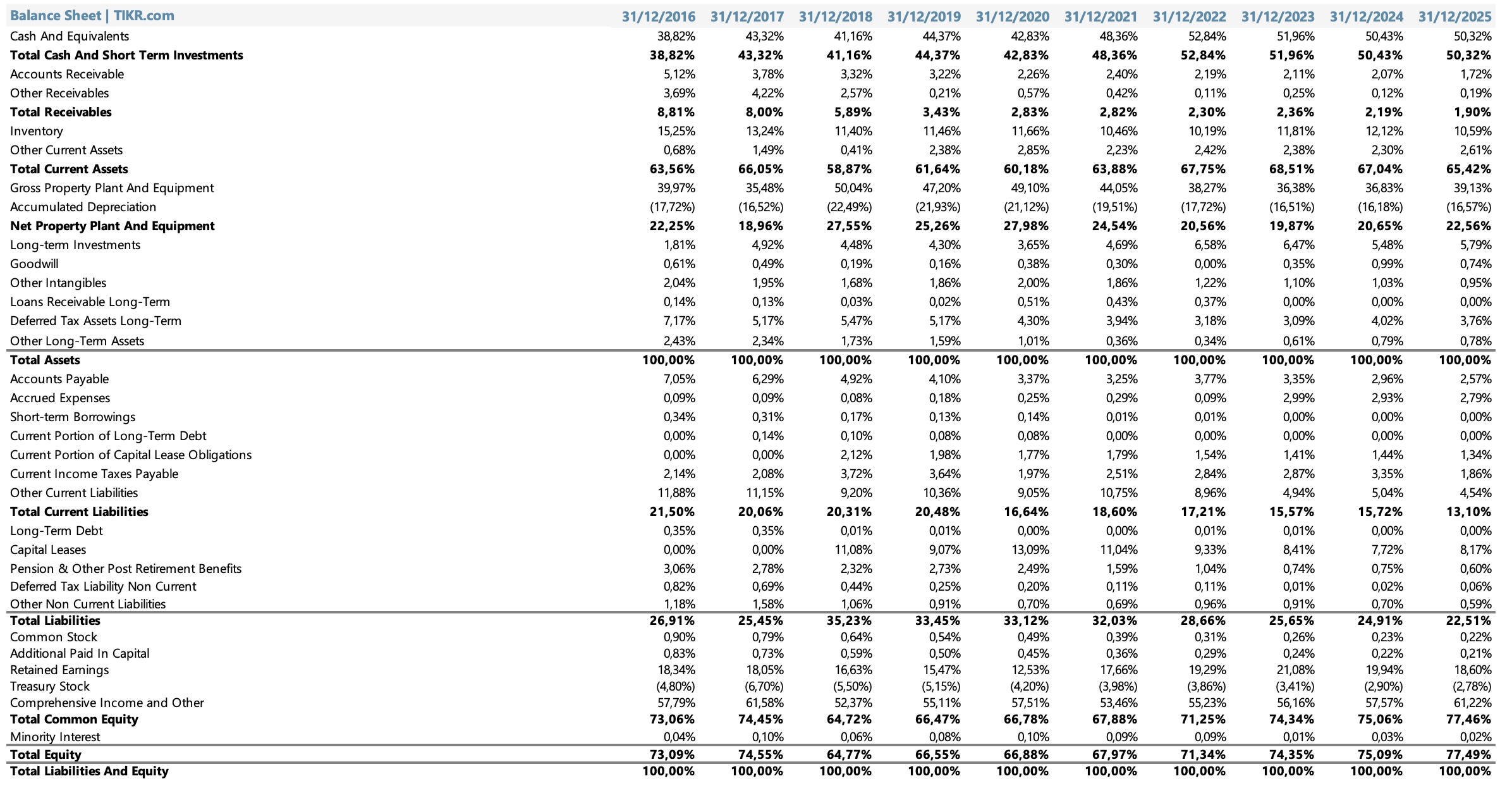

El balance de Hermès es, en pocas palabras, una fortaleza. La posición de caja neta al 31 de diciembre de 2025 era de €12.239M, prácticamente sin deuda financiera neta. Eso representa aproximadamente el 6,6% de la capitalización bursátil actual en caja neta. Es un nivel extraordinario para una empresa de consumo de cualquier sector.

La estructura de activos refleja el modelo de integración vertical: los activos fijos (propiedades, talleres, equipamiento) representan aproximadamente el 22% del balance, consistente con una empresa que fabrica físicamente sus productos en instalaciones propias. La caja y equivalentes representan el 50% del activo total, lo que confirma la generación de caja estructural del negocio.

El patrimonio neto ha crecido consistentemente de €7.380M en 2020 a €18.840M en 2025, un incremento del 155% en cinco años. En ese mismo período, Hermès aumentó empleos en Francia, construyó nuevos talleres y mantuvo su estructura de capital sin recurrir a deuda.

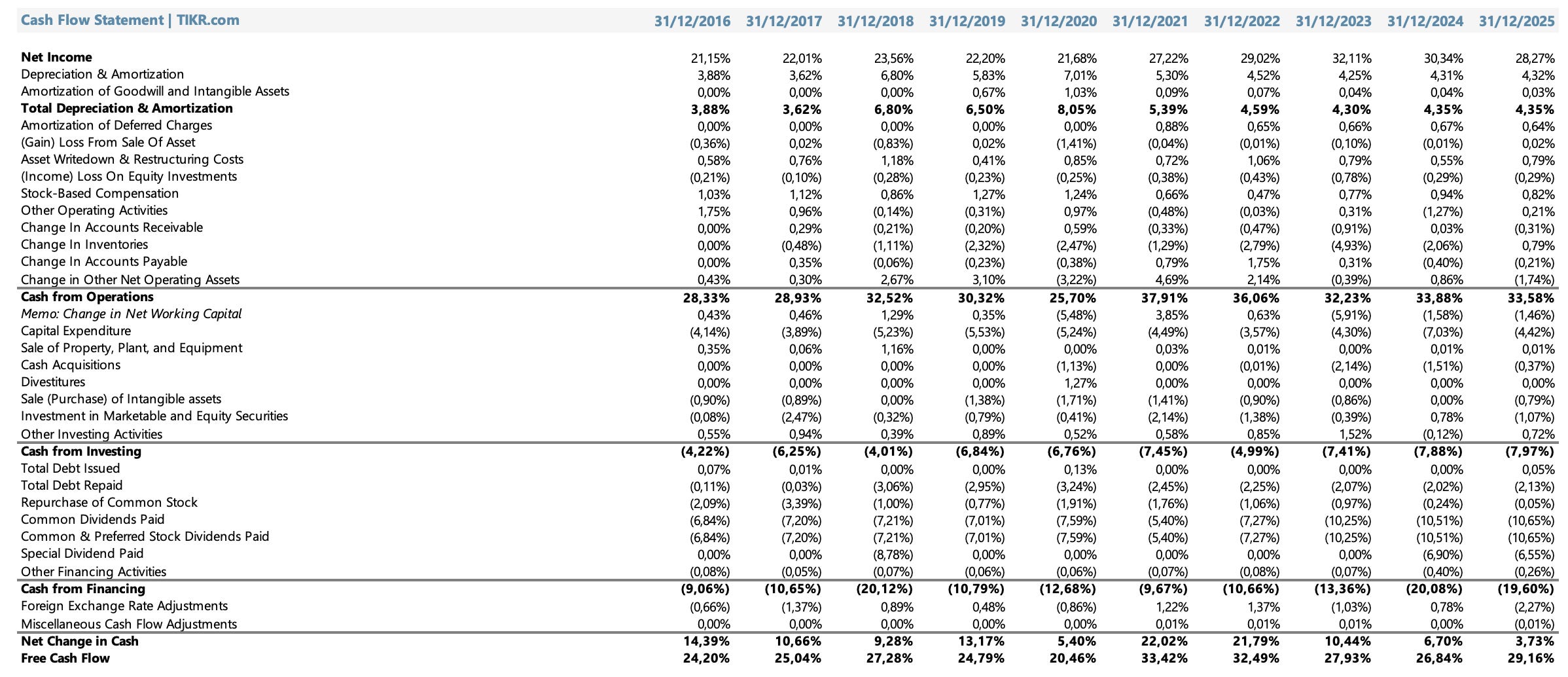

Cash Flow

El free cash flow ajustado de 2025 fue de €3.880M, levemente superior a los €3.770M de 2024. Las inversiones operativas totalizaron €1.160M, con la mayoría (€769M) destinados a tiendas y distribución y el resto a capacidad productiva. Ese nivel de capex, equivalente al 7,3% de los ingresos, es modesto para una empresa que construye talleres artesanales en Francia y abre tiendas en las mejores ubicaciones del mundo.

La calidad del FCF de Hermès es excepcional. A diferencia de otras empresas de lujo con retornos de capital agresivos que compiten con la inversión, Hermès tiene suficiente FCF para mantener la posición de caja neta creciente, invertir en capacidad y pagar dividendos ordinarios y extraordinarios simultáneamente. En 2025 propone un dividendo ordinario de €18/acción y ha pagado dividendos especiales de €10/acción en 2023 y 2024.

Equipo directivo

Axel Dumas, CEO

Axel Dumas es, en muchos sentidos, la encarnación de lo que significa dirigir Hermès. Sexta generación de la familia fundadora, estudió derecho antes de comenzar su carrera como banquero de inversión internacional, acumulando experiencia en mercados financieros que luego aplicaría a la gestión de una empresa familiar con ambiciones globales. Se incorporó a Hermès bajo la tutela del CEO externo Patrick Thomas (el único director no familiar en un siglo de historia) y tomó las riendas en 2013.

Su filosofía de gestión puede resumirse en una frase que repite consistentemente: “No gestionamos la empresa para el próximo trimestre. La gestionamos para la próxima generación.” Esa frase no es marketing: es la descripción literal de cómo Hermès toma decisiones estratégicas. Cuando el sector del lujo entró en modo pánico en 2024 ante la desaceleración china, Dumas siguió abriendo talleres en Francia y contratando artesanos. Cuando los analistas preguntaron por el impacto del efecto riqueza en China en el earnings de febrero 2026, su respuesta fue reveladora: “El apetito por el lujo no tiene nada que ver con el PIB. Tiene que ver con la bolsa y los cambios en el mercado inmobiliario.”

Bajo su liderazgo, Hermès aceleró la evolución digital relanzando hermes.com como plataforma de e-commerce verdadera en 2017, mantuvo la estructura familiar frente a intentos de adquisición hostiles y duplicó la capitalización bursátil en la primera mitad de su mandato. En abril de 2025, durante un breve período de capitalización bursátil, Hermès superó a LVMH para convertirse en la primera empresa de Francia. Ese hito, bajo su gestión, dice todo lo necesario sobre su ejecución.

Pierre-Alexis Dumas, Director Artístico

Pierre-Alexis Dumas, primo de Axel, es el Director Artístico del grupo y el responsable de mantener la coherencia creativa de la maison a través de todos sus productos y líneas. Es también el fundador de la Fondation d’entreprise Hermès, que opera en campos de mecenazgo artístico, transmisión de conocimientos artesanales y preservación del patrimonio cultural.

La separación entre la gestión ejecutiva (Axel) y la dirección artística (Pierre-Alexis) es una estructura deliberada que garantiza que las decisiones financieras no contaminen las decisiones creativas, y viceversa. Es uno de los mecanismos institucionales que preserva la identidad de Hermès frente a las presiones del mercado.

Competitividad

Análisis de la industria

El mercado global de bienes de lujo personales supera los €350.000M anuales y está dominado por un puñado de conglomerados y marcas independientes. La dinámica fundamental del sector tiene una característica que lo distingue de casi cualquier otra industria: el precio es una señal de calidad, no un obstáculo a la demanda. Cuando Hermès sube los precios de la Birkin un 10%, la demanda no cae: en muchos casos aumenta, porque el precio más alto refuerza la percepción de exclusividad que hace al producto deseable.

El ciclo de 2024-2025 fue revelador. El mercado de lujo en su conjunto sufrió la desaceleración más severa desde la pandemia, impulsada principalmente por el enfriamiento del consumidor chino post-crisis inmobiliaria y la fatiga de precios en el segmento de lujo aspiracional. Las marcas que habían crecido agresivamente subiendo precios para parecer más exclusivas (Gucci, Balenciaga, algunas líneas de Dior) sufrieron la consecuencia: el cliente aspiracional encontró que el producto ya no justificaba el precio, y el cliente ultra-wealthy emigró hacia lo genuinamente escaso.

Ese movimiento favoreció a Hermès de manera estructural: en un mercado de lujo en contracción, Hermès creció al 9% a tipos constantes. La explicación de Axel Dumas es directa: su cliente no es el consumidor aspiracional que compra un accesorio de lujo cuando el ciclo económico es favorable. Su cliente es el individuo con patrimonio suficiente para que €10.000 por un bolso sea una decisión trivial. Esa base de clientes es estructuralmente más defensiva.

Principales competidores

LVMH

LVMH es el grupo de lujo más grande del mundo por ingresos y capitalización bursátil, con 75 marcas que van desde Louis Vuitton y Dior hasta Tiffany, Moët Hennessy y Sephora. Es el contraste más directo con Hermès en términos de filosofía de negocio: donde Hermès es una marca, LVMH es un portfolio. Donde Hermès crece formando artesanos durante años, LVMH crece comprando empresas. Donde Hermès tiene un CEO familiar que heredó el oficio, LVMH tiene a Bernard Arnault gestionando un conglomerado financiero disfrazado de maison.

Los números de la última década reflejan esa diferencia con claridad. LVMH creció entre 2017 y 2022 a tasas que el mercado interpretó como una transformación estructural del grupo. Luego llegó el ciclo adverso de 2024 y 2025, y los ingresos cayeron un 1,7% y un 4,6% respectivamente, con el margen operativo comprimiéndose del 26,5% en 2022 al 21,9% en 2025. Hermès, en el mismo período, creció un 13% y un 5,5%. La diferencia no es coyuntural: es el resultado de tener en el portfolio marcas como Louis Vuitton, que vive en el nivel de Accessible Luxury y tiene exposición al consumidor aspiracional chino que desapareció con la crisis inmobiliaria.

La relación entre ambas empresas tiene un capítulo histórico. Entre 2010 y 2014, LVMH acumuló silenciosamente una participación del 23% en Hermès usando instrumentos financieros derivados que evitaban la obligación de notificación pública. La maniobra generó una batalla legal y familiar que terminó con la familia Dumas consolidando el holding H51, comprometiendo a todas las ramas familiares a no vender, y con LVMH liquidando su participación en 2014 a €84 por acción. Desde entonces, Hermès multiplicó por más de veinte ese precio.

Como competidor en el mercado de bolsos y accesorios de lujo, LVMH tiene más escala que Hermès pero menos exclusividad estructural. El consumidor ultra-wealthy que elige entre una Birkin y un bolso de Louis Vuitton no está haciendo la misma elección en dos marcas del mismo nivel: uno está comprando un activo financiero con mercado secundario verificable y otro está comprando un accesorio de moda con reposición anual de colecciones. Esa diferencia no aparece en los múltiplos de precio, pero sí en el comportamiento de la demanda cuando la economía se complica.

Kering

Kering es el caso más instructivo del sector para entender la diferencia entre lujo de verdad y lujo de percepción. El grupo controla Gucci, Saint Laurent, Bottega Veneta, Balenciaga y una participación en Valentino, entre otras marcas. En 2017 y 2018, cuando Gucci estaba en su apogeo bajo Alessandro Michele con el aesthetic maximalist que dominó la cultura pop de esa época, Kering cotizaba a múltiplos cercanos a los de Hermès y muchos analistas argumentaban que el grupo había cerrado definitivamente la brecha de calidad con el líder del sector.

Lo que siguió fue uno de los ciclos de destrucción de valor más rápidos de la historia reciente del lujo. En 2023, Kering empezó a reportar caídas. En 2024, los ingresos bajaron un 12,1%. En 2025, bajaron otro 14,7%. El margen operativo colapsó del 30,1% en 2019 al 11,1% en 2025. El Debt/EBITDA llegó a 4,83x. El ROE del grupo cerró 2025 en el 0,5%.

La explicación técnica es que Gucci dependía de un director creativo y cuando pasó de moda el consumidor aspiracional dejó de comprar. La explicación más profunda es que Kering nunca tuvo el tipo de moat que tiene Hermès: sus marcas tienen pricing power cuando están de moda y lo pierden cuando no lo están. Gucci en 2018 y Gucci en 2025 son la misma empresa, pero Hermès tiene lista de espera y Gucci tiene descuentos en outlets.

Kering es también el ejemplo que, en lo personal, me sirve como recordatorio de por qué no basta con mirar múltiplos de entrada. En algún momento de 2023 o 2024, Kering parecía barata sobre el papel: cotizaba a descuento respecto a su propia historia y respecto al sector. Pero lo que parecía barato era en realidad caro, porque el punto de comparación era un nivel de rentabilidad que el negocio no podía sostener. Lo que parecía ser un ciclo pasajero era en realidad el negocio volviendo a su nivel real. Esa diferencia, entre una compresión cíclica y un deterioro estructural, es la que separa una oportunidad de una trampa de valor.

Richemont

Richemont es el líder mundial en joyería y relojería de alta gama, con marcas como Cartier, Van Cleef & Arpels, IWC, Jaeger-LeCoultre y Vacheron Constantin. En términos de posicionamiento dentro de la pirámide del lujo, Richemont opera en un segmento distinto al de Hermès: sus productos estrella son piezas de alta joyería y relojes de complicación que se acercan más al nivel Bespoke/Ultra High End que al Superpremium donde vive Hermès. Una pieza de haute joaillerie de Cartier o una Vacheron Patrimony se comportan como activos financieros con mercado secundario activo, exactamente igual que una Birkin.

Los números de Richemont reflejan un negocio genuinamente de calidad que sin embargo tiene una volatilidad mayor de lo que su posicionamiento sugeriría. El margen operativo pasó del 11% en 2020 al 25,5% en 2023, y bajó al 21% en 2025. El Debt/EBITDA llegó a 3,35x en 2021 cuando la empresa aumentó su participación en el negocio de moda online, una apuesta que resultó cara y que tuvo que reestructurar. El current ratio, de 2,90x en 2025, refleja una posición de caja robusta pero sin la excepcionalidad de Hermès.

El ROIC de Richemont en 2025 fue del 13,7%, sólido pero lejos del 31,6% de Hermès. Eso refleja en parte la naturaleza del negocio de relojes: los tiempos de producción son extraordinariamente largos (el DOH de Richemont es de 438 días, el más alto del grupo), el capital inmovilizado en inventario es enorme y los ciclos de demanda tienen amplitudes mayores que el cuero.

Como competidor directo de Hermès, Richemont compite principalmente en relojería, un segmento donde Hermès reconoce públicamente que está en desventaja: los relojes Hermès tuvieron una caída del 3,7% en Q1 2026 mientras el sector sigue en un ciclo adverso. Para todo lo demás, los mercados son diferentes y los consumidores no son exactamente los mismos. El comprador de un Cartier Love Bracelet y el comprador de un Kelly se solapan pero no son idénticos.

Moncler

Moncler es el competidor más interesante del grupo para analizar en perspectiva comparativa, porque es la empresa que más se parece a Hermès en términos de modelo de negocio: mono-marca, producción controlada, pricing power real, expansión geográfica disciplinada y una identidad de producto que trasciende la moda estacional. La diferencia es que Moncler construyó su moat en veinte años, no en ciento ochenta y siete.

El gross margin de Moncler en 2025 fue del 78,1%, el más alto del grupo analizado, incluyendo a Hermès. Eso refleja que la empresa vende a precios extraordinariamente altos para el nivel de costo de producción de sus plumíferos, que es estructuralmente más bajo que el de la marroquinería artesanal. El EBIT margin, sin embargo, queda en el 28,9%, porque Moncler invierte mucho más en marketing y experiencia de cliente, en proporción a sus ingresos, que Hermès. El ROIC de 18,2% en 2025 es bueno pero cae sistemáticamente desde el 35,4% de 2016, reflejando que la empresa está en un ciclo de reinversión intensiva para sostener el crecimiento.

El punto más débil del perfil de Moncler es la estacionalidad. Aproximadamente el 41% de sus ingresos se concentran en el segundo semestre, porque el producto central sigue siendo el plumífero de invierno. Eso crea una dependencia que Hermès no tiene, y que implica que un noviembre o diciembre adversos en términos de clima o confianza del consumidor pueden afectar materialmente los resultados del año. El crecimiento de 2025 fue apenas del 0,7%, el más bajo del período analizado para la empresa, lo que sugiere que el momento de hypergrowth post-pandemia ya quedó atrás y el negocio está entrando en una fase de normalización.

Dentro del Grupo Moncler también está Stone Island, adquirida en 2021, que amplía el portfolio hacia un segmento más joven y urbano. Es una apuesta estratégica sensata pero también una señal de que Moncler reconoce que una sola marca tiene límites de penetración en el mercado.

Brunello Cucinelli

Brunello Cucinelli se parece a Hermès en filosofía, pero es también la que menos se parece en escala. La empresa fue fundada en 1978 por Brunello Cucinelli, que todavía la preside, en el borgo medieval de Solomeo, Umbría. La historia oficial dice que empezó tiñendo cashmere en un sótano. La historia real es que construyó una empresa que hoy vale más de €15.000M con una filosofía empresarial que mezcla el humanismo renacentista con el capitalismo consciente de una manera que, para bien o para mal, ha resultado ser extraordinariamente rentable.

El negocio tiene características únicas. Con una producción casi completamente interna en instalaciones propias en Italia, un porcentaje de PP&E sobre activos totales del 52,3% en 2025 que es el más alto del grupo analizado y refleja la integración vertical real, y un pricing de €1.500 a €8.000 por prenda que lo ubica en el Superpremium de la pirámide. El crecimiento de los últimos tres años, con un 23,9% en 2023, 12,2% en 2024 y 10,1% en 2025, es el más consistente del grupo junto a Hermès y sugiere que el modelo artesanal de precio alto y producción limitada tiene demanda estructural que sobrevive a los ciclos.

El principal riesgo de Brunello Cucinelli es su tamaño. Con ingresos en el rango de €1.200-1.400M, es una empresa pequeña comparada con Hermès (€16.000M) y LVMH (más de €80.000M). Eso la hace más vulnerable a cualquier cambio en la percepción de marca, porque no tiene el volumen ni la diversificación geográfica para absorber un deterioro. El Debt/EBITDA de 2,70x en 2025, subiendo desde 1,80x en 2023, refleja el agresivo plan de expansión de manufacturas que está ejecutando. Es deuda asumida conscientemente para financiar crecimiento artesanal, no adquisiciones, lo que la hace más defensible, pero es un nivel que hay que monitorear en un escenario de desaceleración.

El gross margin de 54,1% en 2025, el más bajo del grupo, refleja exactamente eso: fabricar todo con las manos de artesanos propios en Italia es caro. El EBIT margin de 16,7% es modesto para una empresa que cotiza a múltiplos elevados, pero la narrativa que el mercado compra es la de un Hermès en proceso de construcción, y esa narrativa justifica la prima de valoración mientras el crecimiento la respalde.

Prada

Prada es el caso de turnaround más notable del período analizado y, en ciertos aspectos, el más difícil de interpretar porque hay dos empresas en una: la Prada que existía antes de 2021 y la que existe desde entonces.

La Prada hasta 2020 era una empresa con problemas estructurales reales. El margen operativo había caído del 14,2% en 2016 al 9,5% en 2019 y al 5,6% en 2020. El ROE era de un dígito bajo. La empresa había fallado en posicionarse en el segmento premium correcto: demasiado cara para ser accesible, no suficientemente exclusiva para competir con Hermès o Chanel. El modelo de negocio dependía demasiado de las tiendas físicas en las horas más altas del turismo de lujo y había sobreinvertido en activos fijos.

Desde 2021 en adelante, la historia es diferente. La relanzada Miu Miu capturó un momento cultural específico de la cultura pop global, generando niveles de demanda que nadie en el sector anticipaba. El margen operativo subió del 14,5% en 2021 al 22,7% en 2025, con el gross margin llegando al 80,3%, el más alto del grupo entero. Ese gross margin elevadísimo refleja un mix de producto muy favorable hacia cuero y accesorios de alto margen, con menos dependencia de ready-to-wear. El ROIC llegó al 18% en 2024 y cerró en 14,2% en 2025.

El riesgo central de Prada es exactamente la naturaleza de lo que impulsó el turnaround: Miu Miu es un fenómeno cultural, y los fenómenos culturales tienen duración incierta. La historia del sector está llena de marcas que tuvieron momentos de relevancia cultural extraordinaria y luego vieron evaporarse esa relevancia con la misma velocidad con que llegó. A diferencia de Hermès, cuya demanda no depende de ningún director creativo, Prada sigue siendo una empresa donde la continuidad del momentum depende de decisiones creativas que son por definición impredecibles.

El Debt/EBITDA de 2,18x en 2025, subiendo desde 1,36x en 2024, también indica que la empresa está usando el buen momento de resultados para financiar expansión, lo cual es racional pero añade sensibilidad al ciclo.

Chanel

Chanel es el competidor más comparable filosóficamente: empresa privada, controlada familiarmente (familia Wertheimer), sin presión de cotización bursátil, con un nivel de exclusividad y pricing power comparable. Sus ingresos superaron los €20.000M en 2024, con márgenes operativos estimados en el rango del 25-30%.

La diferencia clave con Hermès es que Chanel tiene una mayor exposición a perfumería y cosmética (líneas con menores márgenes y más competitivas) y que su bolso icónico (el Flap Bag) no ha alcanzado el estatus de inversión financiera que tiene la Birkin. Chanel ha subido agresivamente precios en los últimos años, pero sin la escasez real de producción que tiene Hermès.

Comparativa vs competidores

Antes de entrar en los números, una aclaración metodológica. El universo de comparación elegido son seis empresas cotizadas que el mercado clasifica como pares directos o cercanos de Hermès: LVMH, Kering, Richemont, Moncler, Brunello Cucinelli y Prada. Cada una tiene un perfil de negocio distinto (conglomerado diversificado, pure-play de nicho, grupo de joyería, mono-marca de lujo estacional) pero todas compiten por el mismo consumidor de alto patrimonio y son la referencia que los analistas usan para construir múltiplos de valoración comparativa. Los datos cubren 2016-2025, lo cual incluye el ciclo completo: el crecimiento pre-pandemia, la caída de 2020, el boom post-reapertura de 2021-2022 y el ciclo adverso de 2024-2025.

Revenues

Analizar la evolución de ingresos de las siete empresas en perspectiva histórica revela algo que los datos anuales por separado no transmiten con la misma claridad: el sector del lujo no es homogéneo, y la pandemia fue el mejor test de estrés para separar los negocios con demanda estructural de los que dependían del ciclo turístico y del consumidor aspiracional.

En 2020, el año más adverso del período analizado, Hermès cayó un 7,2%. Moncler cayó un 11,5%. Brunello Cucinelli un 10,5%. LVMH un 16,8%. Kering un 17,5%. Prada un 24,9%. Solo Richemont, cuyo negocio de alta relojería y joyería tiene una base de clientes todavía más estrecha que Hermès, logró una caída de apenas 1,8%, aunque partiendo de una base más modesta.

Lo que viene después también es significativo. En 2021, el rebote post-pandemia fue generalizado y los números de todas las empresas fueron fuertes. Pero desde 2022 en adelante los caminos divergen con claridad. Hermès acumuló tres años consecutivos de crecimiento sólido: 29,2% en 2022, 15,7% en 2023, 13,0% en 2024. En ese mismo período, Kering registró una caída del 3,9% en 2023, del 12,1% en 2024 y del 14,7% en 2025. LVMH, la empresa más grande del sector, pasó de crecer al 8,8% en 2023 a caer un 1,7% en 2024 y un 4,6% en 2025.

Brunello Cucinelli merece una mención aparte porque es la única empresa del grupo que en 2024 y 2025 creció de manera comparable a Hermès, con 12,2% y 10,1% respectivamente. Es la señal más clara de que el modelo artesanal con producción limitada y lista de espera tiene un perfil de demanda cualitativamente diferente al del lujo aspiracional de volumen.

En 2025, Hermès creció un 5,5% en un contexto donde LVMH caía un 4,6% y Kering un 14,7%. Esa brecha no tiene precedentes históricos entre empresas del mismo sector cotizadas en la misma bolsa.

Márgenes

La historia de márgenes es la más definitoria de toda la comparativa, y hay que leerla en tres capas: el gross margin, el EBIT margin y el net margin.

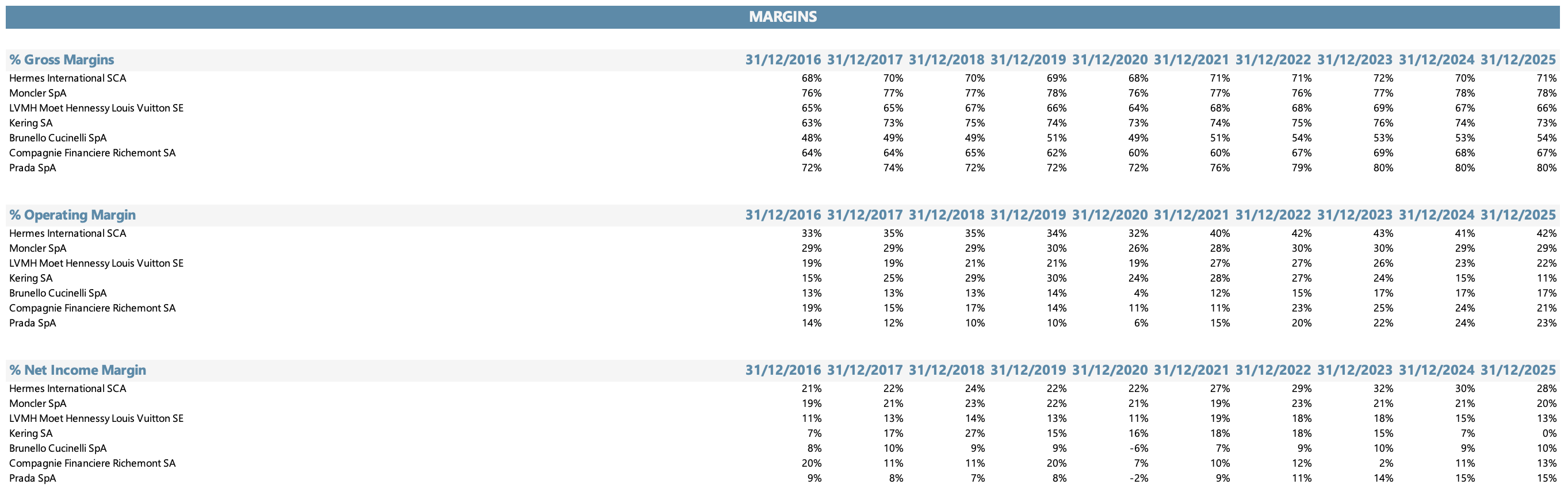

En gross margin, Hermès no es la empresa más alta del grupo. En 2025, Prada lidera con 80,3%, seguida de Moncler con 78,1%, Kering con 72,6% y Hermès con 71,1%. Brunello Cucinelli queda por debajo de todos con 54,1%, reflejo de que fabrica internamente casi todo lo que vende y los costos de manufactura artesanal pesan más en su cuenta de resultados. El gross margin de Hermès es consistentemente alto pero no excepcional dentro del grupo.

El EBIT margin es donde la historia cambia por completo. En 2025, el margen operativo de Hermès fue del 41,8%. El segundo más alto del grupo es Moncler con 28,9%, es decir, casi 13 puntos porcentuales por debajo. Luego Prada con 22,7%, Richemont con 21,0%, LVMH con 21,9%, Brunello Cucinelli con 16,7% y Kering con 11,1%. La diferencia entre Hermès y Kering es de más de 30 puntos. El gap entre Hermès y LVMH es de 20 puntos.

Pero el número que más habla no es el de un año aislado sino la consistencia de esa brecha en el tiempo. Hermès tuvo un EBIT margin del 32,8% en 2016 y del 41,8% en 2025. En ese mismo período, Kering pasó del 15,2% en 2016 al 30,1% en 2019 cuando Gucci estaba en su pico, y luego colapsó al 11,1% en 2025. LVMH pasó de 18,6% a 21,9%. Prada pasó de 14,2% a 22,7%. Richemont fue de 18,8% a 21,0%, con mucha volatilidad intermedia. El patrón es claro: el margen de Hermès sube a lo largo de la década mientras el del resto oscila con el ciclo.

En net margin, Hermès en 2025 llegó al 28,3%, el más alto del grupo. Moncler tiene el 20,0%, LVMH el 13,5%, Richemont el 12,9%, Prada el 14,9%. Kering terminó el año con un margen neto del 0,5%, prácticamente en el umbral de la pérdida. Y Brunello Cucinelli, pese a sus márgenes operativos más modestos, convierte bien y llega al 9,6%.

Balance Sheet

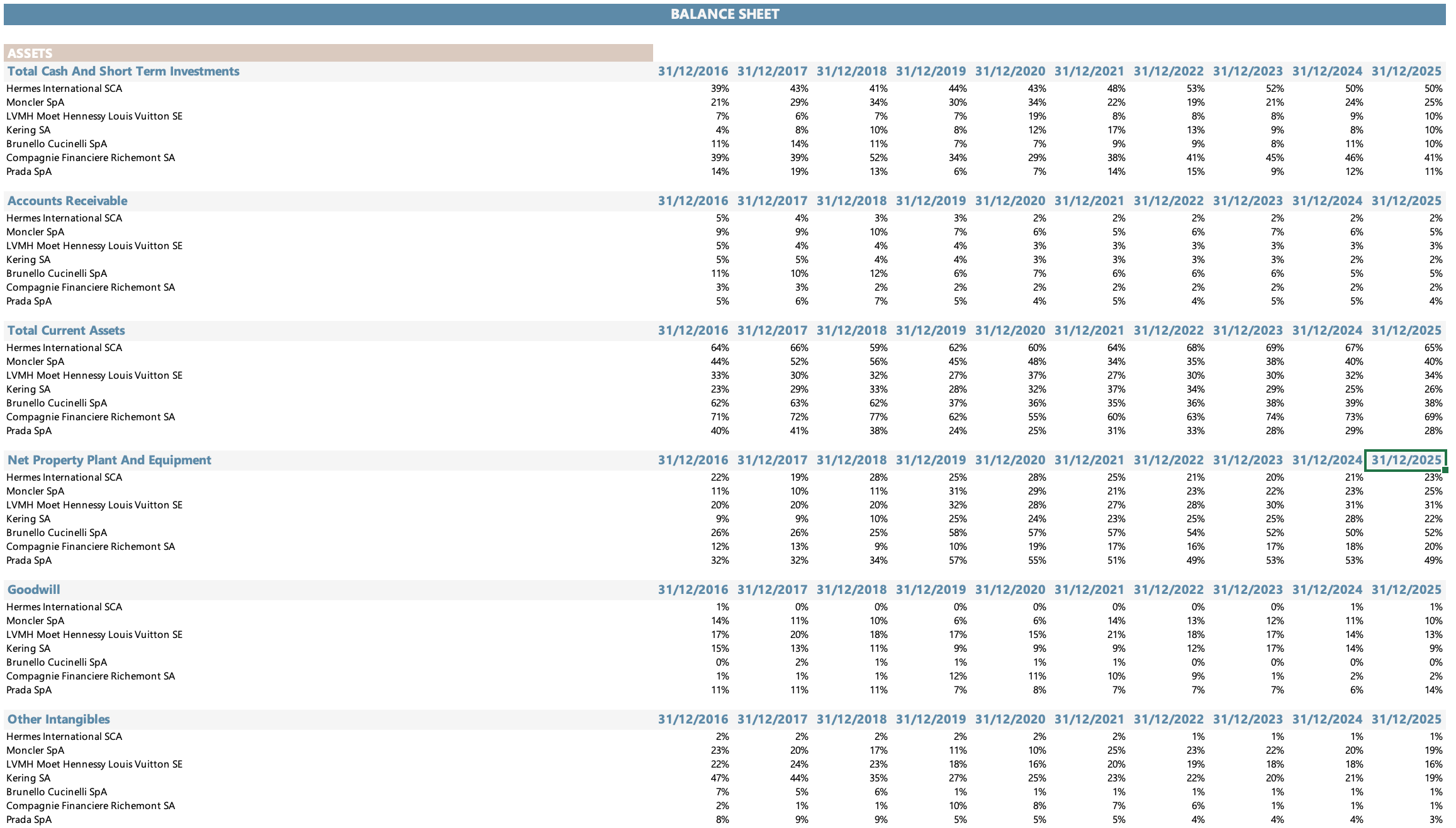

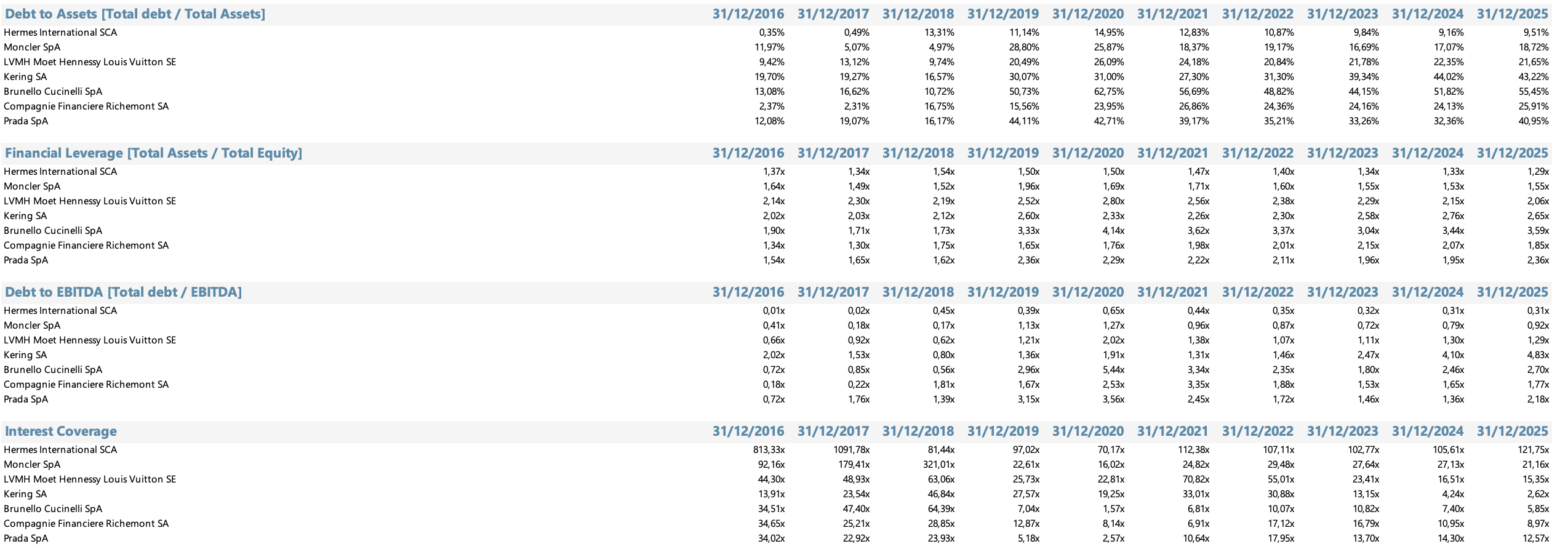

La estructura del balance de las siete empresas en perspectiva histórica muestra diferencias que van mucho más allá del ciclo y dicen bastante sobre la calidad del capital de cada negocio.

El dato más llamativo del activo es la posición de caja. Hermès en 2025 tiene el 50,3% de sus activos totales en caja e inversiones a corto plazo. Es una cifra extraordinaria: la mitad del balance es liquidez pura. Richemont es la única empresa comparable, con el 40,9%. El resto está muy por debajo: Moncler en 24,5%, LVMH en 9,5%, Kering en 10,5%, Brunello Cucinelli en 10,1%, Prada en 11,5%. Esta posición de caja no es nueva en Hermès: ha estado por encima del 40% en todos los años del período, llegando al 52,8% en 2022.

En cuanto al Net PP&E, la diferencia entre los modelos de negocio es igualmente reveladora. Brunello Cucinelli tiene el 52,3% de sus activos en PP&E, consecuencia de ser una empresa que fabrica casi todo en sus propias instalaciones en Umbría. Prada tiene el 49,4%, LVMH el 31,4%, Moncler el 25,1%. Hermès tiene el 22,6%, un nivel razonable para una empresa con integración vertical tan alta, aunque menor que Brunello Cucinelli porque una parte de la fabricación sigue externalizada a pequeños talleres artesanales certificados.

En Goodwill, Hermès tiene prácticamente cero: el 0,7% de los activos totales en 2025. LVMH tiene el 12,9%, Kering el 8,9%, Moncler el 10,1%, Prada el 13,8%. Esa diferencia refleja que Hermès creció de manera orgánica sin adquisiciones relevantes durante toda la década, mientras el resto del grupo construyó su escala en parte comprando marcas y pagando primas de adquisición que quedaron registradas en el balance.

En el pasivo, la deuda a largo plazo de Hermès es prácticamente inexistente: cero en 2025. Kering tiene el 25,0% de sus activos financiados con deuda a largo plazo. LVMH el 8,8%. Brunello Cucinelli el 11,1%, subiendo desde el 1,8% de 2023, lo que refleja el ciclo de expansión que está viviendo la empresa en los últimos dos años.

Las ganancias retenidas también cuentan una historia. Hermès tiene el 18,6% de sus activos en ganancias retenidas acumuladas, un número que ha sido consistente en el tiempo. Moncler tiene el 51,9%, el más alto del grupo en términos relativos, reflejo de décadas de rentabilidad sostenida. Brunello Cucinelli tiene el 23,8%. Prada, en cambio, tiene el 7,7%, habiendo pasado por números negativos en 2020.

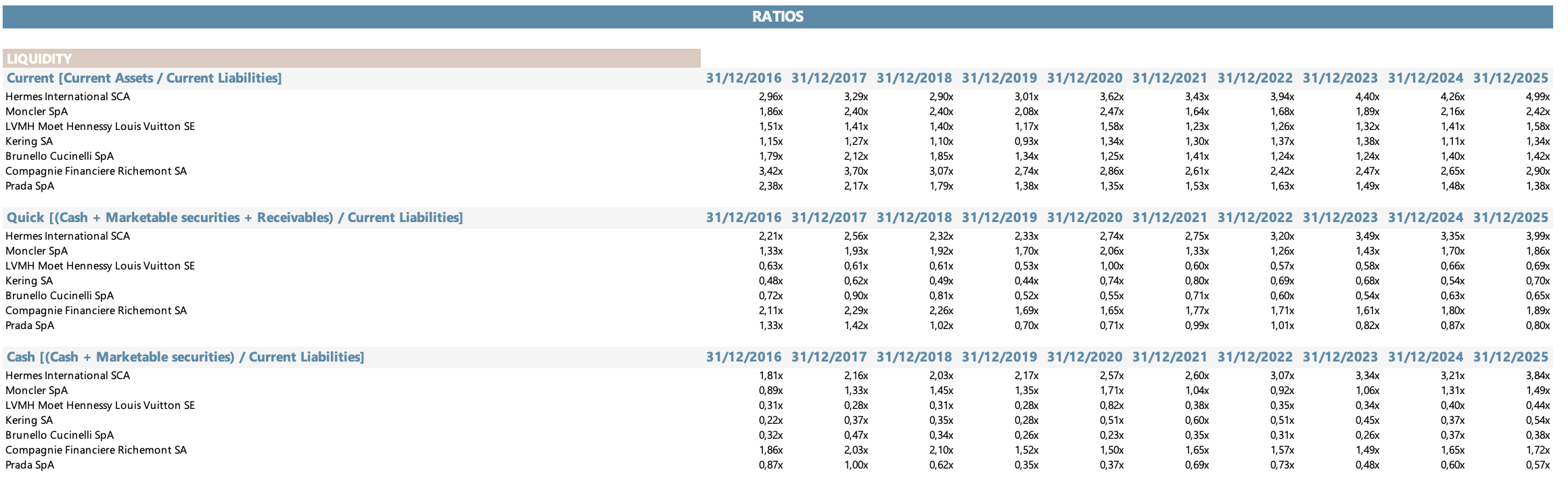

Ratios de liquidez

Los ratios de liquidez confirman lo que la posición de caja del balance sheet sugería: Hermès tiene la estructura de liquidez más conservadora y robusta del grupo por un margen amplio.

El current ratio de Hermès en 2025 es de 4,99x, casi cinco veces sus pasivos corrientes. Ha sido consistentemente superior a 3x en todos los años del período, llegando a 4,40x en 2023 y 4,26x en 2024. El segundo ratio más alto del grupo en 2025 es el de Richemont con 2,90x, seguido de Moncler con 2,42x. LVMH está en 1,58x, Kering en 1,34x, Brunello Cucinelli en 1,42x y Prada en 1,38x.

Hay un detalle importante sobre Kering que merece mención. En 2019, el current ratio de Kering cayó por debajo de 1 (0,93x), lo que significa que sus pasivos corrientes superaban a sus activos corrientes. Eso no fue una señal de alarma en su momento porque la empresa tenía acceso a líneas de crédito no comprometidas, pero ilustra cuán diferente era su gestión del capital circulante respecto a Hermès, donde ese ratio nunca estuvo cerca de ese nivel.

El quick ratio de Hermès en 2025, que excluye los inventarios y mide solo la liquidez inmediata, es de 3,99x. El de Richemont es 1,89x. El de Moncler 1,86x. LVMH tiene 0,69x, por debajo de la unidad, igual que Kering (0,70x) y Brunello Cucinelli (0,65x). Esto implica que si esas tres empresas tuvieran que cubrir sus pasivos corrientes sin recurrir a la venta de inventario, no podrían hacerlo sin acceder a financiación externa. Hermès podría hacerlo cuatro veces.

Ratios de solvencia

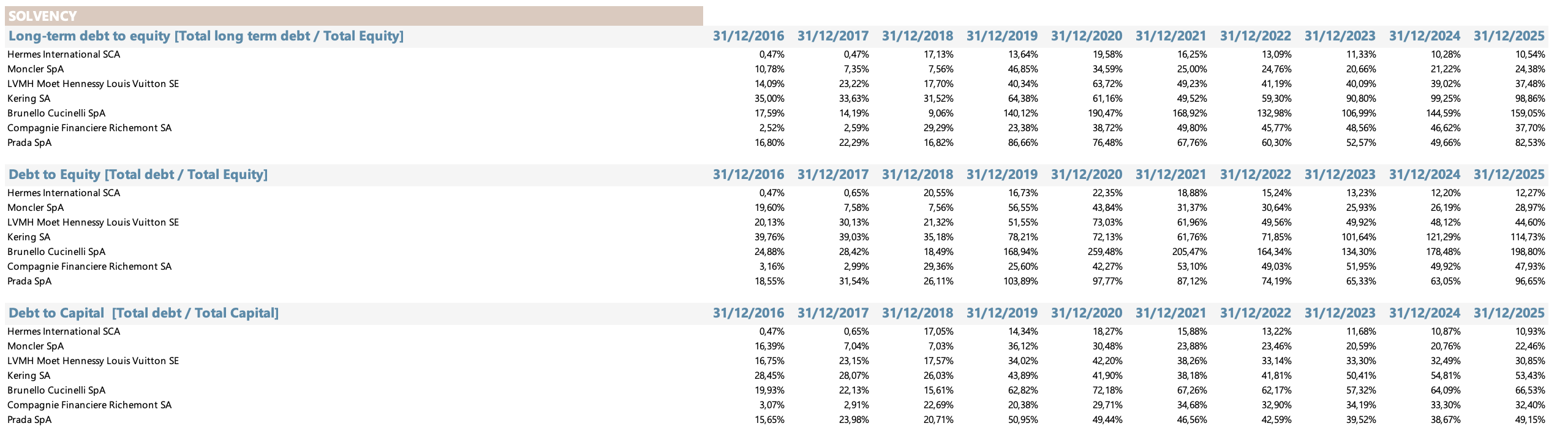

La lectura de solvencia separa con claridad a las empresas que crecieron de manera orgánica de las que financiaron su crecimiento con deuda.

El Debt/EBITDA de Hermès en 2025 es de 0,31x, el más bajo del grupo y virtualmente cero en términos prácticos dado que la posición de caja neta supera con creces la deuda financiera bruta. Ha sido consistentemente inferior a 0,5x en todos los años del período, con la única excepción de 2020 cuando llegó a 0,65x por el impacto de la pandemia en el EBITDA. En ningún año del período el leverage de Hermès generó la menor preocupación.

Kering es el extremo opuesto. Su Debt/EBITDA en 2025 llegó a 4,83x, el más alto del grupo, desde 2,02x en 2016. La trayectoria es lineal: 1,31x en 2021, 1,46x en 2022, 2,47x en 2023, 4,10x en 2024, 4,83x en 2025. El deterioro refleja la combinación de endeudamiento estructural para financiar adquisiciones y la caída del EBITDA por el mal ciclo de Gucci. A ese nivel de leverage, cualquier deterioro adicional del negocio tiene implicaciones sobre la flexibilidad financiera de la empresa. Brunello Cucinelli también tiene un nivel de deuda elevado en relación a su tamaño, con 2,70x, subiendo desde 1,80x en 2023, lo que refleja el agresivo plan de expansión de manufacturas que están ejecutando.

El interest coverage de Hermès en 2025 es de 121,7x. Cubre sus gastos financieros más de 120 veces con el EBIT. En 2016 era de 813x y en 2017 de 1.092x porque prácticamente no tenía deuda financiera y el denominador era casi cero. Moncler tiene un coverage de 21,2x en 2025, muy bueno pero muy por debajo del de Hermès. LVMH tiene 15,4x, Richemont 9,0x, Prada 12,6x. Kering terminó 2025 con un coverage de apenas 2,6x, el nivel más bajo del grupo y un dato que obliga a monitorear de cerca la dinámica de resultados de los próximos trimestres.

Ratios de actividad

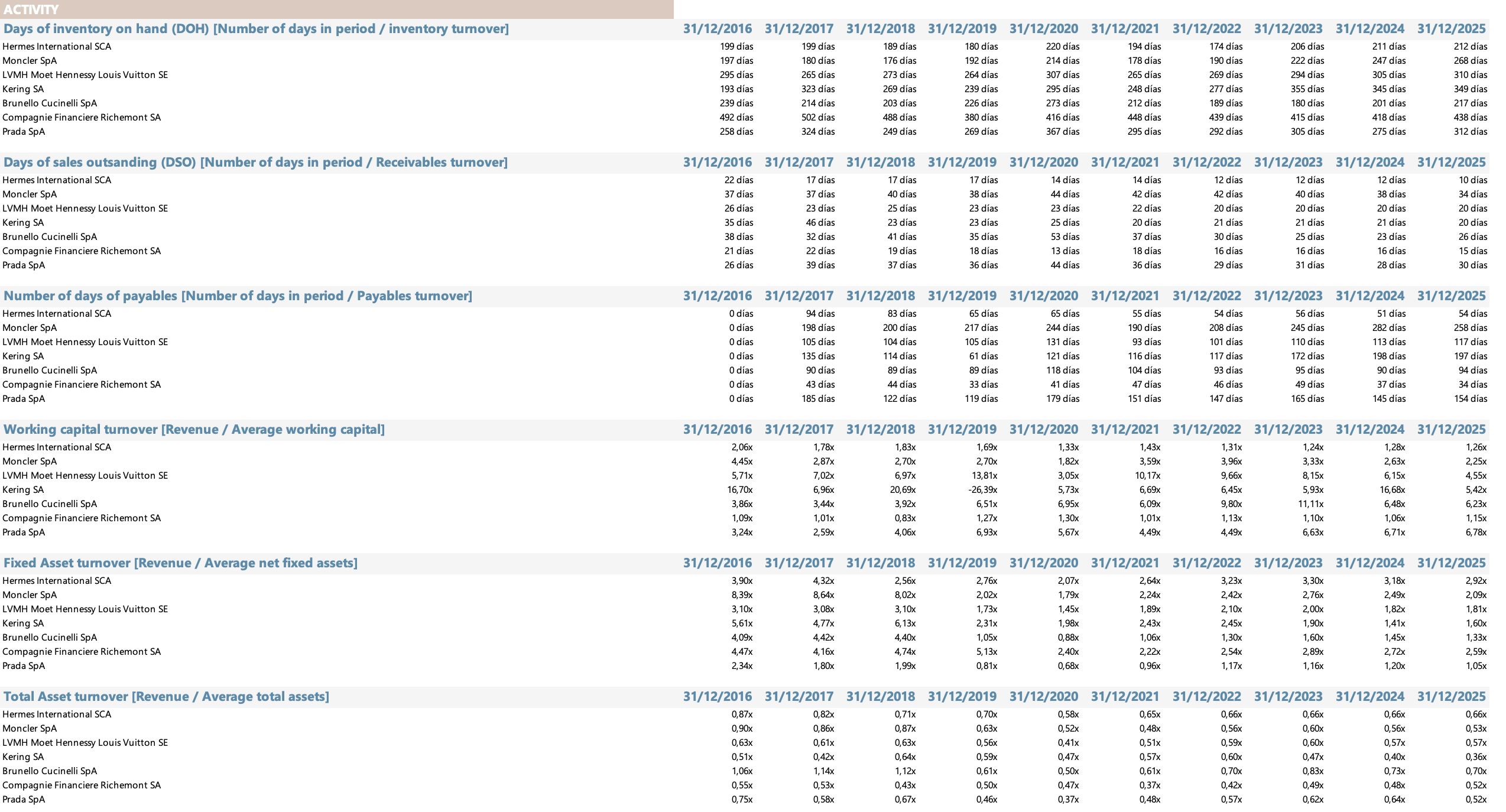

Los ratios de actividad son donde el perfil de negocio artesanal de Hermès se manifiesta con más claridad, y donde la comparación con el grupo exige más matices.

El Days of Inventory on Hand (DOH) de Hermès en 2025 es de 212 días, algo más de siete meses. Eso no es ineficiencia operativa: es la consecuencia directa del proceso de fabricación artesanal, donde cada bolso de cuero pasa por décadas de proceso, desde el curtido de la piel hasta el puntito final. El inventario de Hermès no es mercancía sin vender acumulándose: es producto en proceso de fabricación con destino ya comprometido, dado que la lista de espera de la Birkin y el Kelly suele superar la disponibilidad de stock por varios meses.

Dicho eso, el DOH de Hermès (212 días) es uno de los más bajos del grupo. LVMH tiene 310 días, Kering 349 días, Richemont 438 días, Prada 312 días. Solo Moncler con 268 días y Brunello Cucinelli con 217 días son comparables. El DOH de Richemont a 438 días refleja los largos ciclos de manufactura de la alta relojería suiza, donde un movimiento de tourbillon puede tardar meses en producirse.

El DSO (Days Sales Outstanding), que mide cuántos días tarda la empresa en cobrar sus ventas, es donde Hermès destaca de manera más clara. En 2025, Hermès cobra en apenas 10 días, el menor del grupo. Moncler tarda 34 días, LVMH 20 días, Kering 20 días, Richemont 15 días. Hermès lleva una década comprimiendo este número: en 2016 tardaba 22 días, en 2020 bajó a 14 días y en 2025 llegó a 10. Eso refleja la naturaleza del modelo de venta directa a través de tiendas propias, donde el cobro es inmediato.

Ratios de rentabilidad

El ROE y el ROIC son las dos métricas que mejor capturan la calidad del retorno sobre el capital de cada negocio, y ambas cuentan la misma historia.

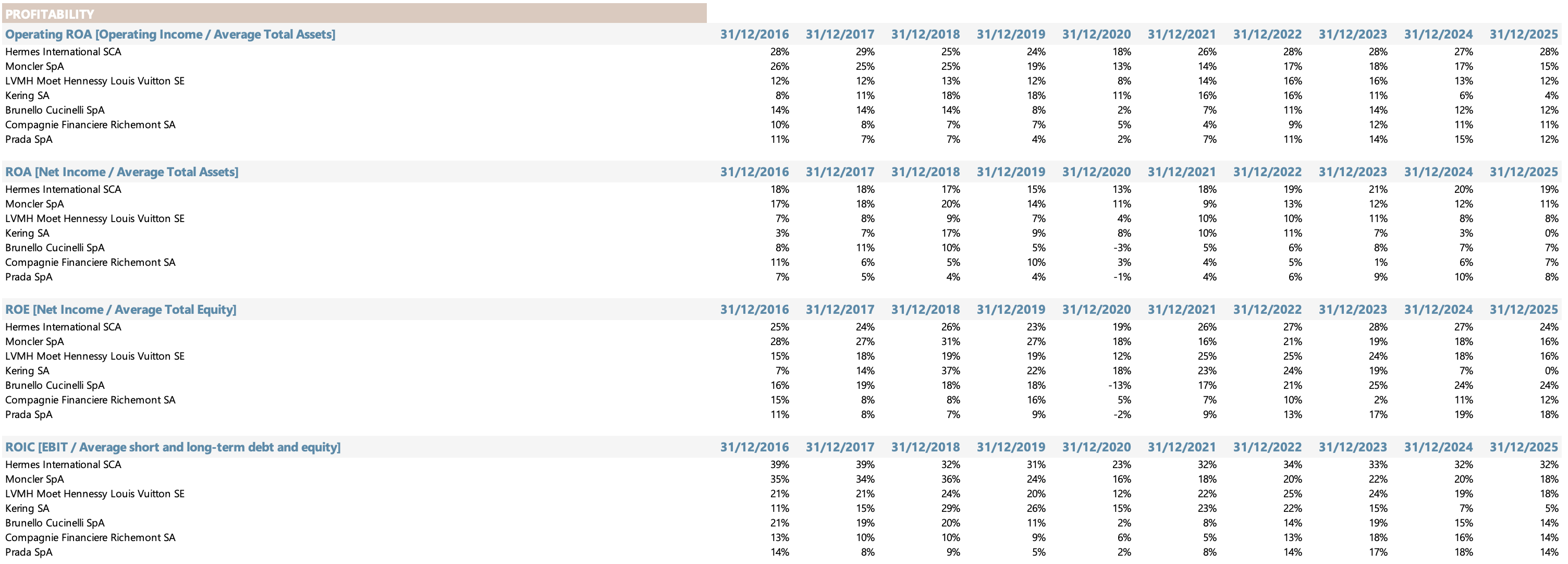

El ROE de Hermès en 2025 fue del 24,0%. Ha estado entre el 18,7% y el 28,4% en todos los años del período, con el mínimo en 2020 por la pandemia. Es un ROE alto y muy estable. Moncler tiene el 16,3% en 2025, cayendo desde el 31,1% de 2018. LVMH tiene el 15,8%, Brunello Cucinelli el 23,9%. Kering cerró 2025 con un ROE del 0,5%, prácticamente nulo.

El ROIC es la métrica más importante de esta sección porque mide el retorno sobre el capital efectivamente invertido en el negocio, excluyendo la caja excedente. El ROIC de Hermès en 2025 fue del 31,6%. Ha estado por encima del 30% en todos los años del período salvo 2020, cuando llegó al 22,5% por el impacto de la pandemia. En ningún momento de la última década el ROIC de Hermès estuvo por debajo del costo de capital, lo que implica que cada euro reinvertido en el negocio generó valor para el accionista en todos y cada uno de los ejercicios del período.

El ROIC de Moncler en 2025 es del 18,2%, cayendo desde el 35,4% de 2016. LVMH tiene el 17,7%, Richemont el 13,7%, Brunello Cucinelli el 14,0%, Prada el 14,2%. Kering terminó el año en 4,9%, un nivel que probablemente está por debajo del costo de capital de la empresa, lo que implica destrucción de valor en el margen.

La brecha de ROIC entre Hermès (31,6%) y el segundo del grupo (Moncler, 18,2%) es de más de 13 puntos porcentuales. En 2016 esa brecha era de solo 3 puntos (38,8% vs 35,4%). Es decir, la ventaja de Hermès en rentabilidad sobre el capital no solo se ha mantenido: se ha ampliado significativamente con el tiempo. Eso es la definición de un moat que se profundiza, no que se erosiona.

El moat de Hermès: ¿es el más sólido del lujo?

La pregunta sobre el moat de Hermès tiene una respuesta que casi nadie discute: sí, es el más sólido del sector. La pregunta más interesante es por qué, y si es permanente.

El moat de Hermès no es una sola ventaja: es una combinación de cuatro capas que se refuerzan mutuamente. Primero, la escasez física real: no hay suficientes artesanos entrenados para fabricar todas las Birkins que el mundo quiere comprar, y no puede haberlos en el corto plazo. Segundo, el legado histórico verificable: 187 años de historia con seis generaciones de la misma familia no se replica con marketing. Tercero, el efecto secundum artem: los coleccionistas, subastas y mercados secundarios que generan literatura, periodismo y cultura alrededor de la Birkin crean una retroalimentación de deseo que opera independientemente de cualquier campaña publicitaria. Cuarto, el control absoluto de distribución: ningún competidor puede comprar acceso a un Hermès que la maison no quiera vender.

La pregunta sobre si ese moat es permanente es más difícil. Los riesgos a largo plazo (disrupciones en los mercados de riqueza globales, cambios generacionales en los valores de consumo de ultra-wealthy, tensiones geopolíticas que afecten a China) son reales. Pero hay un dato que ilustra la resiliencia histórica del negocio: Hermès sobrevivió dos guerras mundiales, el crack del 29, la ocupación nazi y múltiples recesiones globales. Eso no garantiza el futuro, pero sí contextualiza la magnitud del riesgo.

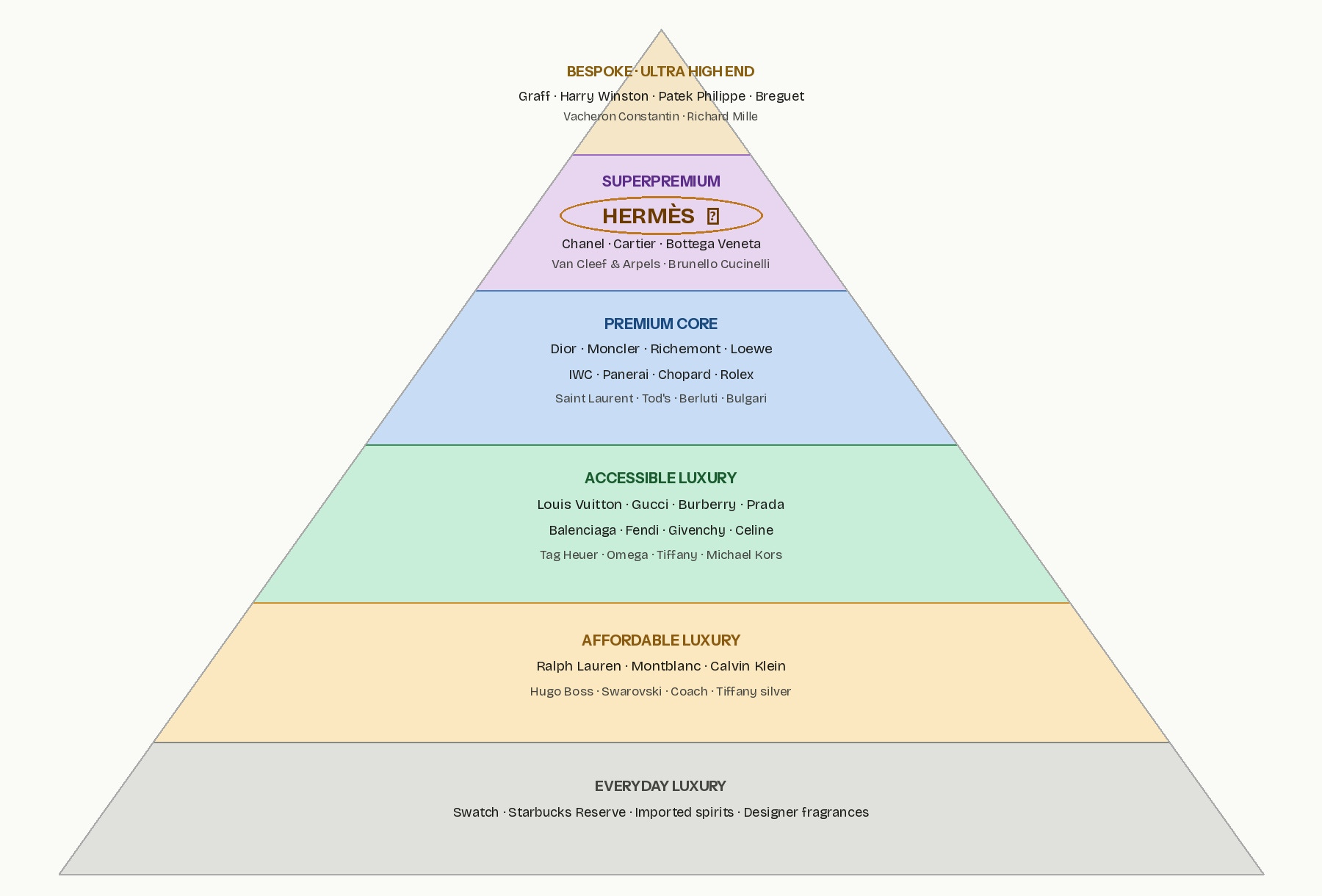

La pirámide del lujo

Las marcas de lujo suelen compartir ciertos atributos en común, como por ejemplo: calidad premium en todos sus productos, un diseño reconocido, limitación de producción para generar exclusividad, programas de marketing que apelan a las emociones, una reputación mundial, algún tipo de conexión con su país de origen que suele tener cierta reputación en la industria (por ejemplo Italia con el diseño y la moda), precio elevado, estética muy marcada, una herencia e historia particular, entre otros.

En diferentes sitios se pueden encontrar pirámides o listas donde se ordenan las marcas por nivel de exclusividad y, la gran mayoría de estos sitios, coinciden en un orden similar al que se muestra a continuación:

La pirámide del lujo es el modelo conceptual más usado en la industria para representar la jerarquía del consumo aspiracional. El eje vertical representa el precio y la exclusividad: cuanto más arriba, más caro, más escaso y menos accesible. El eje horizontal implícito es el volumen: la base es ancha porque hay muchos puntos de venta y millones de consumidores; el vértice es estrecho porque hay muy pocas unidades disponibles y muy pocos compradores calificados.

Lo que diferencia a la pirámide del lujo de una simple clasificación por precio es que cada nivel tiene una lógica de deseo distinta. En la base, el lujo funciona como señal de estatus social accesible. En el medio, como expresión de pertenencia a una clase económica específica. En la cúspide, el lujo deja de ser una señal para convertirse en una reserva de valor: los productos no solo se usan, se coleccionan, se subastan y se heredan.

Nivel por nivel: la lógica de cada elección

Bespoke / Ultra High End. El territorio donde el precio pierde relevancia como criterio de compra. Graff y Harry Winston fabrican piezas únicas de joyería que se valoran por la rareza de las piedras y la identidad del artesano. Patek Philippe y Breguet son los únicos fabricantes de relojes cuyas piezas históricas superan consistentemente al mercado de arte en subasta. Richard Mille vende a precios de $200.000 a $2 millones por reloj fabricado en materiales aeroespaciales. Estas marcas no tienen campañas publicitarias masivas: no las necesitan. Sus clientes no se enteran de los productos por anuncios.

Superpremium (con Hermès en el centro). Este es el nivel donde el producto se convierte en activo financiero con mercado secundario verificable. Hermès ocupa la posición central y más singular de este estrato porque es la única empresa cotizada con producción artesanal completamente integrada y verificada: cada Birkin la hace un solo artesano durante 16-20 horas. Chanel y Cartier comparten este nivel por razones similares: sus iconos (el Flap Bag, la pulsera Love, la Alhambra de Van Cleef) tienen mercados secundarios activos con precios que superan consistentemente al precio de venta original. Brunello Cucinelli entra en este nivel por su margen bruto estructural (~79%), sus precios de entre €1.500 y €8.000 por prenda y su modelo de producción 100% artesanal en Italia.

Premium Core. El nivel donde operan las grandes marcas con moat real pero menor escasez estructural. Dior y Loewe tienen artesanía genuina pero escala mayor que Hermès. Moncler tiene pricing power (29% de margen operativo) pero está en transición hacia este nivel desde el siguiente. Richemont (Cartier, IWC, Panerai) entra aquí porque sus relojes y joyería tienen valor de reventa sólido aunque inferior al tier superior. Rolex y Chopard comparten posición por su capacidad de mantener precios en el mercado secundario. Saint Laurent y Berluti pertenecen aquí por precio de entrada y manufactura.

Accessible Luxury. El nivel más volátil de la pirámide, donde viven las marcas que más sufrieron el ciclo 2024-2025. Louis Vuitton lidera por volumen pero sus productos de logomania tienen poco valor de reventa. Gucci es el caso paradigmático de una marca que intentó subir al nivel superior sin los activos artesanales para justificarlo y pagó el precio. Burberry está aquí en transición descendente: intentó subir y volvió. Prada y Fendi mantienen posición por calidad de materiales y cierto pricing power. Tag Heuer, Omega y Tiffany silver entran porque son el punto de entrada al lujo de relojería y joyería para la clase media alta global.

Affordable Luxury. El lujo que aspira a ser accesible. Ralph Lauren construyó un imperio de lifestyle sobre la aspiración americana. Montblanc vende el lujo del escritorio ejecutivo a precios de €300-1.500. Hugo Boss y Calvin Klein son marcas de premium masivo que el mercado clasifica como lujo de entrada. Tiffany silver es el producto aspiracional de Richemont para el consumidor que no puede (todavía) comprar la Alhambra.

Everyday Luxury. La base de la pirámide. Starbucks Reserve vende la experiencia de “lujo cotidiano” a $8 por café. Swatch democratizó el reloj de diseño. Los spirits importados y los perfumes de diseñador son el primer punto de contacto de la mayoría de los consumidores con una marca de lujo. Este nivel no tiene moat: la competencia es intensa y los márgenes son modestos. Pero es donde se construye el deseo que eventualmente escala hacia arriba.

La conclusión que la pirámide ilustra con más claridad que cualquier análisis financiero es esta: no todo lo que se llama lujo tiene el mismo moat. La distancia entre una Birkin y una cartera de Coach es la distancia entre un activo financiero y un accesorio de moda. Ambas son “lujo”, pero solo una tiene lista de espera.

Análisis FODA

Fortalezas

• Birkin y Kelly como activos financieros: No hay producto de consumo en el mundo con mayor conversión de precio a valor de reventa. Eso crea un piso de demanda estructural que ninguna recesión ha eliminado.

• Integración vertical total: 50+ talleres en Francia, artesanos formados internamente, control de materia prima desde la selección del cuero hasta el herraje final. Imposible de replicar a escala en tiempo razonable.

• Balance sin deuda neta: €12.239M de caja neta al cierre de 2025. Independencia financiera absoluta para invertir sin rendir cuentas al mercado de deuda.

• Estructura familiar como escudo estratégico: El intento fallido de LVMH en 2010-2014 demostró que incluso el grupo más poderoso del sector no puede romper esa estructura.

• Márgenes estructuralmente superiores al ciclo: El margen operativo ha sido consistentemente superior al 35% en la última década, incluida la pandemia (31,9% en 2020, el año más difícil). Eso es extraordinario para cualquier empresa de consumo.

Debilidades

• Concentración en China (~40-45% de ventas): Es el riesgo geográfico más evidente. Una contracción prolongada del efecto riqueza chino puede afectar materialmente los números de crecimiento.

• Restricción estructural de crecimiento: El modelo artesanal limita la velocidad de crecimiento. Hermès no puede doblar la producción en dos años aunque quisiera. Eso es una ventaja competitiva y un techo de crecimiento al mismo tiempo.

• Segmentos débiles (Perfumes, Relojería): En esas categorías Hermès enfrenta competencia genuina de Chanel, Dior, Cartier y Rolex. No tiene la misma posición dominante que en cuero.

• Valuación que no perdona errores: Suele cotizar a múltiplos exigentes, cualquier trimestre por debajo de expectativas genera correcciones severas. El mercado descuenta perfección, y la perfección no existe.

Oportunidades

• India y Medio Oriente en etapas tempranas: Dos mercados con creación de riqueza acelerada y clase alta aspiracional que ve en Hermès el símbolo de estatus europeo por excelencia. La penetración actual es mínima comparada con el potencial.

• Expansión en categorías con pricing power:

◦ Hermès Maison y joyería: Categorías con margen alto y switching costs genuinos que están en etapas tempranas de desarrollo dentro del portafolio del grupo.

• Q1 2026 como catalizador de visibilidad: Los resultados del primer trimestre de 2026 (publicados el 15 de abril) serán la primera lectura de cómo el negocio navega el entorno de aranceles americanos y el impacto de las subidas de precio del 5-6% anunciadas para el mercado americano.

• Mercado secundario como amplificador de valor: La explosión del mercado de resale de lujo (Vestiaire Collective, The RealReal, subastas especializadas) amplifica la visibilidad de Hermès sin que la empresa gaste un euro en marketing.

Amenazas

• Desaceleración del consumidor chino: La crisis inmobiliaria, la caída del efecto riqueza en bolsa y la incertidumbre geopolítica pueden prolongar la debilidad del consumidor chino más allá de lo que el mercado descuenta actualmente.

• Aranceles de EEUU: Las subidas de precio del 5-6% en el mercado estadounidense para compensar aranceles pueden reducir la demanda en el mercado que más creció en Q4 2025 (+12,1% YoY). El impacto depende de si el cliente americano ultra-wealthy absorbe el incremento sin modificar comportamiento.

• Cambio generacional en valores de lujo: Las generaciones más jóvenes de ultra-wealthy (millennials ricos, herederos de nueva fortuna tech) pueden tener valores distintos sobre los símbolos de estatus. Es un riesgo de muy largo plazo pero real.

• Riesgo de imitación tecnológica: Los avances en manufactura de materiales sintéticos de alta calidad (bio-leathers, cueros cultivados en laboratorio) podrían eventualmente cuestionar la narrativa de autenticidad artesanal. Hoy ninguno tiene la calidad ni la historia para competir, pero el horizonte de una década es incierto.

Las Cinco Fuerzas de Porter

1. Rivalidad entre competidores existentes: BAJA

En el segmento de ultra lujo donde opera Hermès, la rivalidad competitiva es genuinamente baja. No existe un competidor que pueda replicar la combinación de artesanía verificable, historia de seis generaciones, escasez gestionada y estatus de activo financiero que tiene la Birkin. LVMH compite en bolsos de lujo con LV y Dior, pero sus clientes objetivo son parcialmente distintos: el cliente de LV aspira a Hermès, no al revés. En el universo de ultra-wealthy que es el cliente natural de Hermès, la competencia relevante es entre Hermès y Chanel, y en menor medida con joyería de Richemont. El resultado práctico: Hermès tiene más libertad de fijación de precios que cualquier empresa del sector.

2. Amenaza de nuevos entrantes: PRÁCTICAMENTE INEXISTENTE

Las barreras de entrada al segmento donde opera Hermès son probablemente las más altas de cualquier industria de consumo. No se puede crear un competidor de Hermès con dinero: se necesitan generaciones. La historia verificable (187 años), los artesanos formados durante años en técnicas centenarias, las relaciones con proveedores de cueros exóticos certificados, y el estatus cultural de la Birkin como símbolo de estatus global no se construyen en ningún horizonte de inversión convencional. El único vector de entrada posible sería la adquisición de una maison histórica francesa, pero las que existen (Chanel, Hermès) son prácticamente inacquiribles por su estructura de capital.

3. Poder de negociación de los proveedores: MEDIA

Los proveedores de cuero de alta calidad (especialmente pieles exóticas como cocodrilo Niloticus o avestruz) tienen cierto poder de negociación dado el mercado limitado. Sin embargo, Hermès ha construido relaciones de décadas con sus proveedores y en algunos casos tiene participaciones o acuerdos de exclusividad. La maison también cultiva sus propios cocodrilos en granjas propias para garantizar el suministro. El proveedor más crítico (el artesano formado internamente) es en realidad un empleado, lo que elimina ese riesgo de negociación.

4. Poder de negociación de los clientes: MUY BAJA

Hermès tiene lista de espera para sus productos más icónicos. Los clientes no negocian el precio de una Birkin: lo aceptan o esperan. En algunos casos, los clientes aceptan comprar productos de otras categorías (perfumes, accesorios, hogar) para construir el historial de compras que les da acceso preferente a una Birkin. Esa dinámica, donde el cliente compra lo que el vendedor quiere vender para poder comprar lo que el cliente quiere comprar, no existe en ningún otro negocio de consumo del mundo. El poder de negociación de los clientes de Hermès es esencialmente cero en los productos icónicos.

5. Amenaza de productos sustitutos: BAJA

¿Qué sustituye a una Birkin? En términos funcionales, cualquier bolso. En términos de estatus, ninguno. Los bolsos de Chanel, Dior o LV son productos de lujo aspiracional con mercados secundarios activos, pero ninguno tiene el estatus de activo financiero verificado que tiene la Birkin. En el mercado de inversión de patrimonio alternativo (arte, vinos, relojes, bolsos), la Birkin es la única categoría de bolso que apareció en estudios académicos serios como superadora del S&P 500 en ciertos períodos. Ese estatus no tiene sustituto.

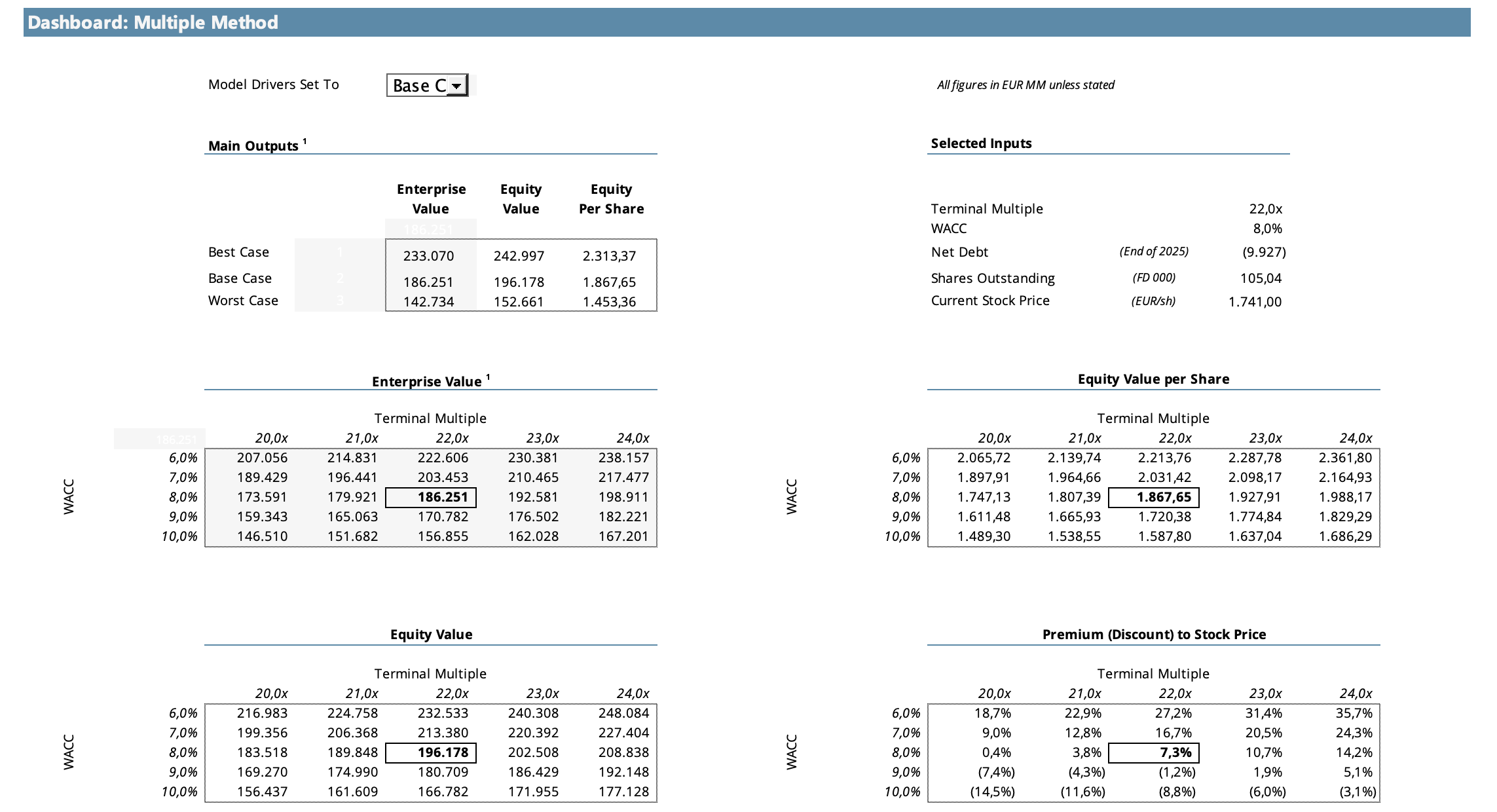

Valoración

Elaboré un modelo de descuento de flujo de efectivo (DCF) con dos métodos:

Perpetuity Method

Terminal EBITDA Multiple

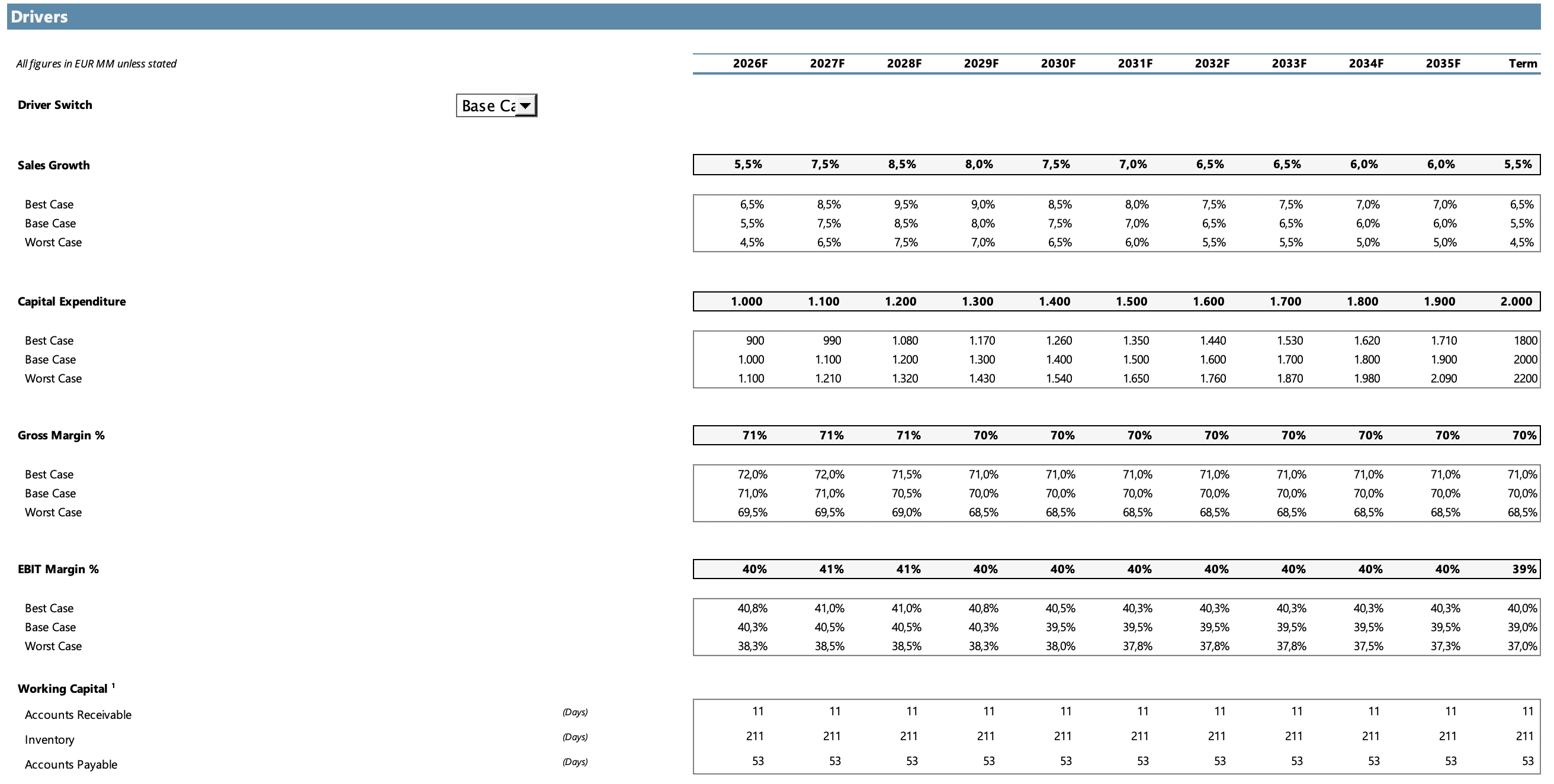

Para Hermès opté por un modelo de 10 años (2026-2035). La razón es que Hermès no es un negocio cíclico que se normaliza en un ciclo de inversión. Es un negocio compuesto que crece de manera consistente, predecible y gradualmente decreciente. Un horizonte de 5 años captura muy poco del período de mayor visibilidad de la empresa y traslada demasiado peso al terminal value, que es siempre el supuesto más débil de cualquier DCF. A 10 años, la proyección explícita captura la mayor parte del valor creado y reduce la sensibilidad al terminal growth.

Los drivers principales del modelo están descritos en detalle en la sección correspondiente. A continuación las capturas del modelo:

Crecimiento de ventas: la curva arranca en 5,5% para 2026 (conservador dado el contexto de aranceles americanos, guerra y situación china) y acelera a 8,5% en 2028 cuando esos vientos de frente se normalicen. Luego desacelera gradualmente hasta 6% en 2034-2035 y un 5,5% en el año terminal de ingresos. El terminal growth del DCF de perpetuidad es independiente de este driver: está fijado en 3,0%, que refleja un crecimiento real positivo por encima de la inflación europea en perpetuidad, coherente con el perfil de una empresa con moat estructural.

Capital Expenditure: la escalera de €1.000M en 2026 a €2.000M en el año terminal refleja el plan de expansión declarado por management: nuevas manufacturas en Francia, apertura de tiendas en Beijing, Ginebra y Londres, y la inversión continua en capacidad artesanal. El ratio CapEx/Revenue implícito se mantiene estable en ~6% a lo largo de toda la proyección, coherente con el modelo de integración vertical que ya tiene la base construida.

Márgenes bruto y EBIT: el gross margin base parte del 71% histórico de 2025 y se comprime levemente hacia 70% en el terminal. El EBIT margin pasa de 40,3% en 2026 a 39,0% en el terminal, incorporando una compresión gradual de ~1,3 puntos porcentuales en 10 años. Esa compresión reconoce que sostener el 41% de margen operativo de 2025 en perpetuidad implica una eficiencia que ninguna empresa de consumo físico ha demostrado históricamente de manera indefinida. Sin embargo, el rango de compresión es intencionalmente estrecho: Hermès ha demostrado en diez años que puede defender sus márgenes con disciplina de precio incluso en ciclos adversos.

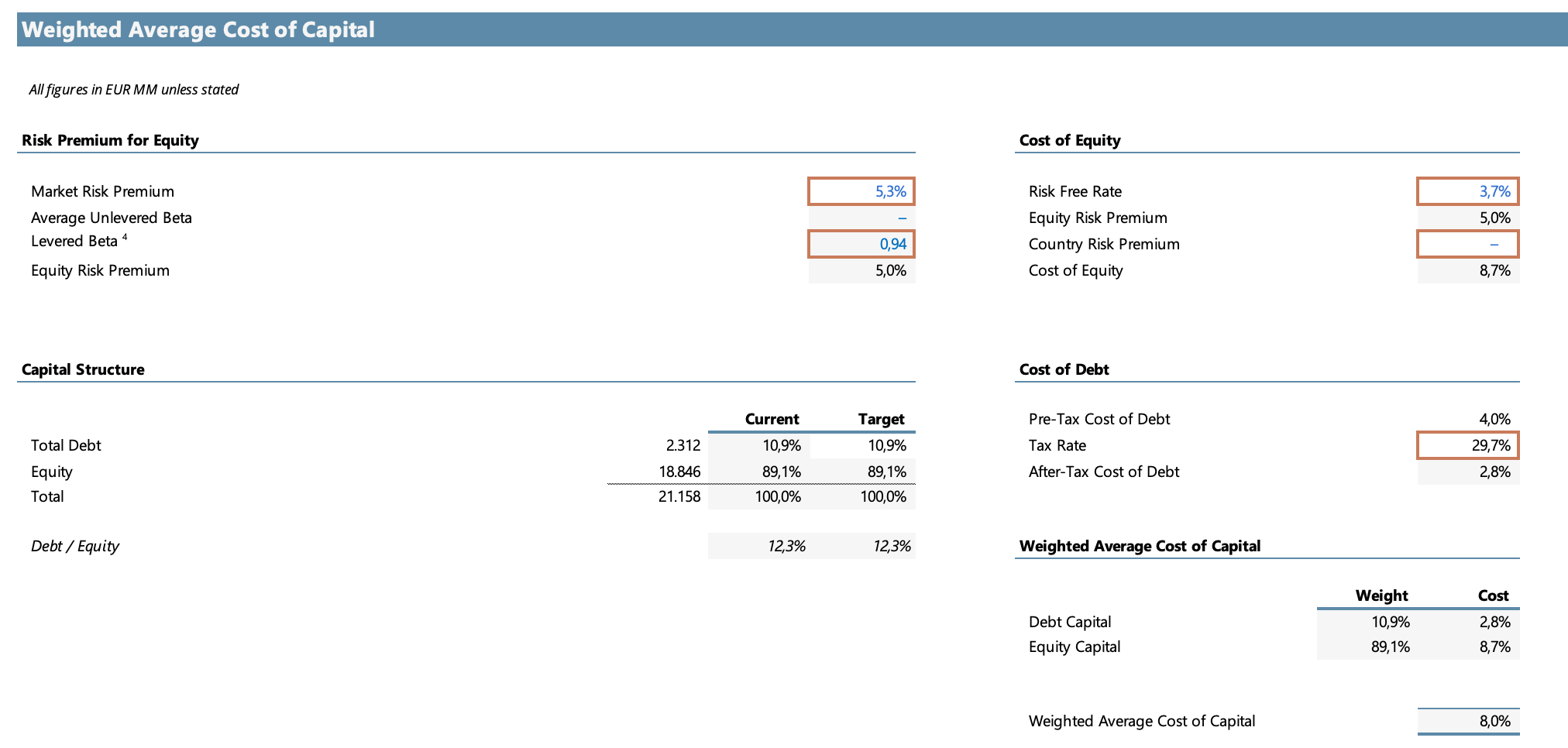

WACC: con un beta levered de 0,94, una tasa libre de riesgo del 3,7% y una prima de riesgo de mercado del 5,3%, el costo de equity resulta en 8,68%. Considerando la estructura de capital actual (89% equity, 11% deuda, costo de deuda after-tax de 2,81%), el WACC resultante es del 8%. Es un WACC moderado que refleja la solidez del negocio: Hermès tiene €12.239M de caja neta, prácticamente sin deuda financiera real, y un perfil de riesgo operativo comparable al de un bono soberano europeo de alta calidad más una prima de equity baja.

Escenarios del modelo

Base Case: el escenario de mayor probabilidad de ocurrencia. Hermès sostiene sus márgenes en el rango del 40% durante el período de mayor crecimiento (2026-2029), con compresión gradual hacia 39% en el terminal. El crecimiento de ventas sigue la curva descendente descripta, sin asumir ni aceleración por China ni deterioro severo. Es el escenario donde Hermès hace lo que siempre ha hecho: crecer de manera consistente, defender márgenes con disciplina y no sacrificar calidad por volumen.

Best Case: la recuperación del consumidor chino se acelera en 2027, India y Medio Oriente emergen como mercados relevantes antes de lo esperado, y el mix shift hacia categorías de mayor margen (cuero, joyería) se profundiza. Los márgenes se sostienen en el rango del 41% durante más tiempo. El gross margin se expande levemente por el mix shift. El múltiplo terminal se justifica en la parte alta del rango histórico.

Worst Case: el consumidor chino tarda más en recuperarse de lo que el mercado descuenta, los aranceles americanos comprimen la demanda en el mercado que más creció en Q4 2025 (+12,1% YoY), y los aumentos de precio del 5-6% anunciados para 2026 afectan la demanda. Los márgenes se comprimen hacia el rango del 38%. Es el mismo escenario que vivió el sector del lujo en 2024-2025, pero prolongado. Incluso en este escenario, Hermès no pierde dinero: sigue generando €3B+ de FCF anual.

Resultados del modelo

Método de Perpetuidad

Proyectando un crecimiento terminal del 3,0% y descontando los flujos a una tasa del 8%, el modelo arroja los siguientes resultados:

El base case del perpetuity method arroja €1.235/acción, un 29% aprox por debajo del precio actual de €1.741,00. Esto no es una señal de que la acción esté sobrevaluada: es una señal de que el perpetuity method, en mi opinión, no es el método correcto para valuar Hermès.

La razón es técnica pero importante: el perpetuity method asume que el año terminal representa el estado de madurez permanente del negocio. Para Hermès, cuyo modelo de negocio lleva 187 años demostrando que puede crecer de manera consistente con márgenes superiores a cualquier par del sector, ese supuesto subestima estructuralmente el valor. Un horizonte de 10 años todavía no llega a la madurez real de este negocio. Si el modelo corriera 20 años, el perpetuity method y el multiple method convergerían mucho más. El error no está en los números: está en la duración.

Método de Múltiplo EBITDA

Aplicando un múltiplo de 22x sobre el EBITDA terminal del Base Case, el modelo arroja:

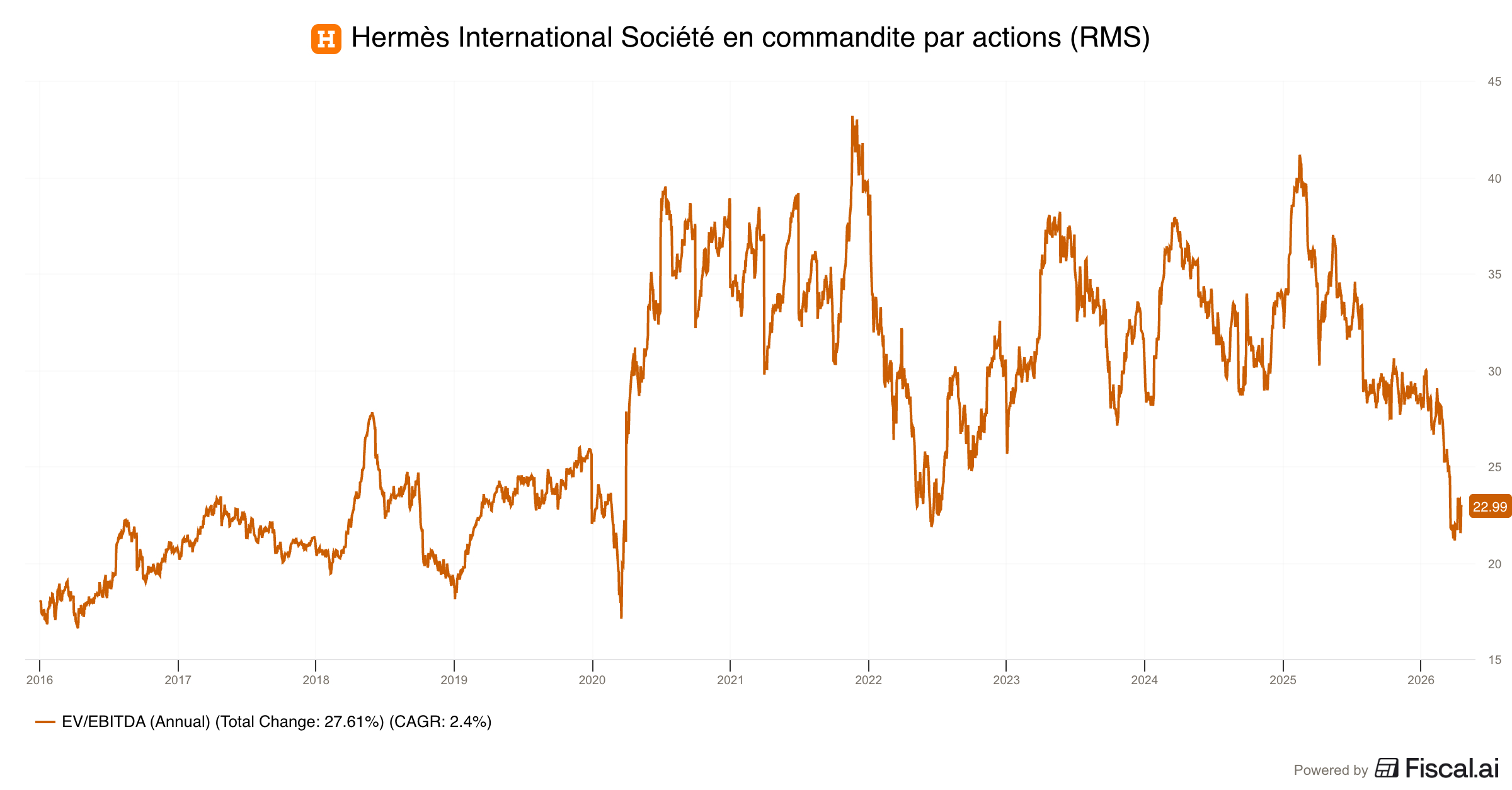

El múltiplo de 22x EBITDA terminal es conservador para Hermès. La empresa ha cotizado históricamente en un rango de 17x a 59x EBITDA trailing. El precio actual de €1.741,00 implica un múltiplo de casi 23x EV/EBITDA LTM, lo que significa que el mercado está pagando cerca del mínimo histórico del rango de Hermès. Obviamente 59x era un disparate, pero creo que incluso el mercado podría pagar un múltiplo mayor a 22x para una empresa de esta calidad.

Conclusión

Me baso fundamentalmente en el método de múltiplo EBITDA para establecer mi target price. No porque el perpetuity method sea incorrecto técnicamente, sino porque para una empresa como Hermès, con 187 años de historia, moat artesanal verificable y capacidad demostrada de sostener márgenes superiores al 40% durante una década, el perpetuity method subestima estructuralmente el valor. La razón es sencilla: diez años de proyección explícita no alcanzan para capturar la madurez real de este negocio. Si el modelo corriera 20 años antes del terminal, los dos métodos seguramente convergerían con mucha más precisión. En cambio, con 10 años, el perpetuity method traslada demasiado peso a un terminal value que por definición es el supuesto más débil del modelo.

El múltiplo de ~23x EBITDA que el mercado paga hoy por Hermès se ubica en el mínimo del rango histórico de la empresa en un contexto donde todo el sector del lujo está siendo castigado. El precio actual refleja el descuento sectorial, no el deterioro del negocio. Hermès fue, en 2024-2025, la única empresa del sector que realmente creció en un contexto adverso: +9% a tipos constantes mientras Kering colapsaba un -13%, LVMH caía un -4,6% y Burberry estaba en modo supervivencia.

Dicho eso, prefiero esperar un poco más. A €1.741,00 hay valor, pero el margen de seguridad no es suficiente para el nivel de convicción que necesito para construir una posición. De todas formas, dudo que alguien pierda dinero a largo plazo invirtiendo hoy en esta empresa.