EssilorLuxottica

Una de esas acciones para tener y no mirar por mucho tiempo. ¿O todavía no?

A EssilorLuxottica la descubrí por un conocido que trabaja ahí. Casi siempre que escucho de alguna empresa lo primero que suelo hacer es ir a ver si cotiza en bolsa. Y bueno, esta sí.

El nombre “EssilorLuxottica” no me decía mucho al principio, pero cuando empecé a ver sus marcas, como RayBan, Oakley, entre otras, me empezó a resultar más familiar. En ese momento estaba alrededor de EUR 160 - 180 la acción y, a priori, me parecía que no era una oportunidad. Preferí esperar a terminar mi análisis tranquilo... y claro, se me fue el tren. Pero bueno, soy de los que piensan que en la bolsa el tren pasa más de una vez, así que acá voy a estar esperándolo.

Vamos a ver en detalle este empresón…

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Introducción

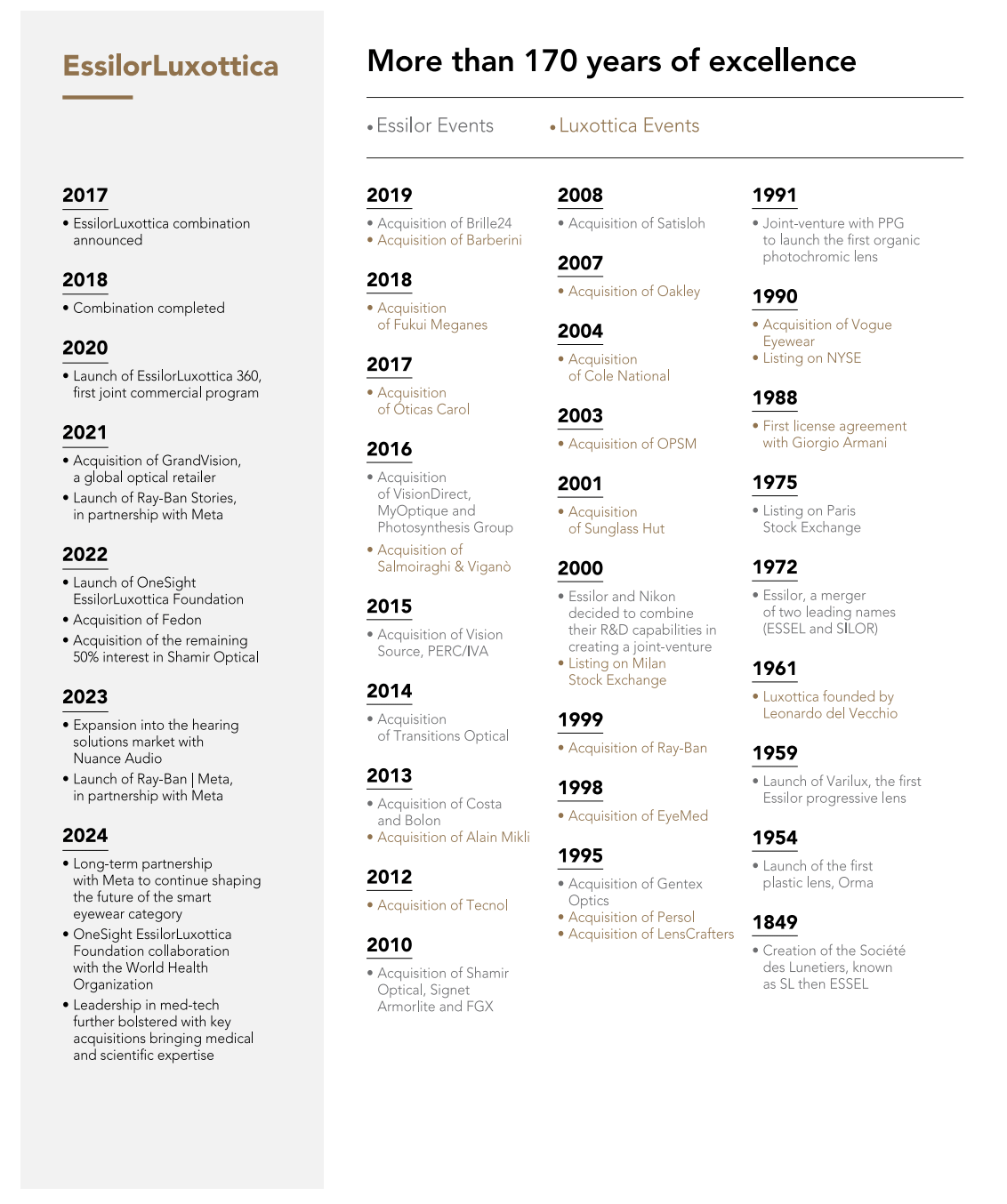

Es una compañía que nace de la fusión entre la francesa Essilor (resultado a su vez de la unión de Essel y Silor) y la italiana Luxottica en 2018. Opera globalmente en la industria de eyecare y eyewear.

Podría decirse que las fusiones están en su ADN: la empresa misma es fruto de una de las más grandes del sector, y con el tiempo convirtió esa dinámica en una forma de crecimiento constante. Y lo hace muy bien.

Modelo de negocio

EssilorLuxottica opera a nivel global en el mercado del cuidado visual (eyecare) y el de gafas (eyewear). En los últimos años empezó a ampliar su horizonte como grupo, incursionando también en el mercado de ropa, calzado y accesorios, a través de marcas como Supreme (una de sus adquisiciones más recientes), Oakley y Costa.

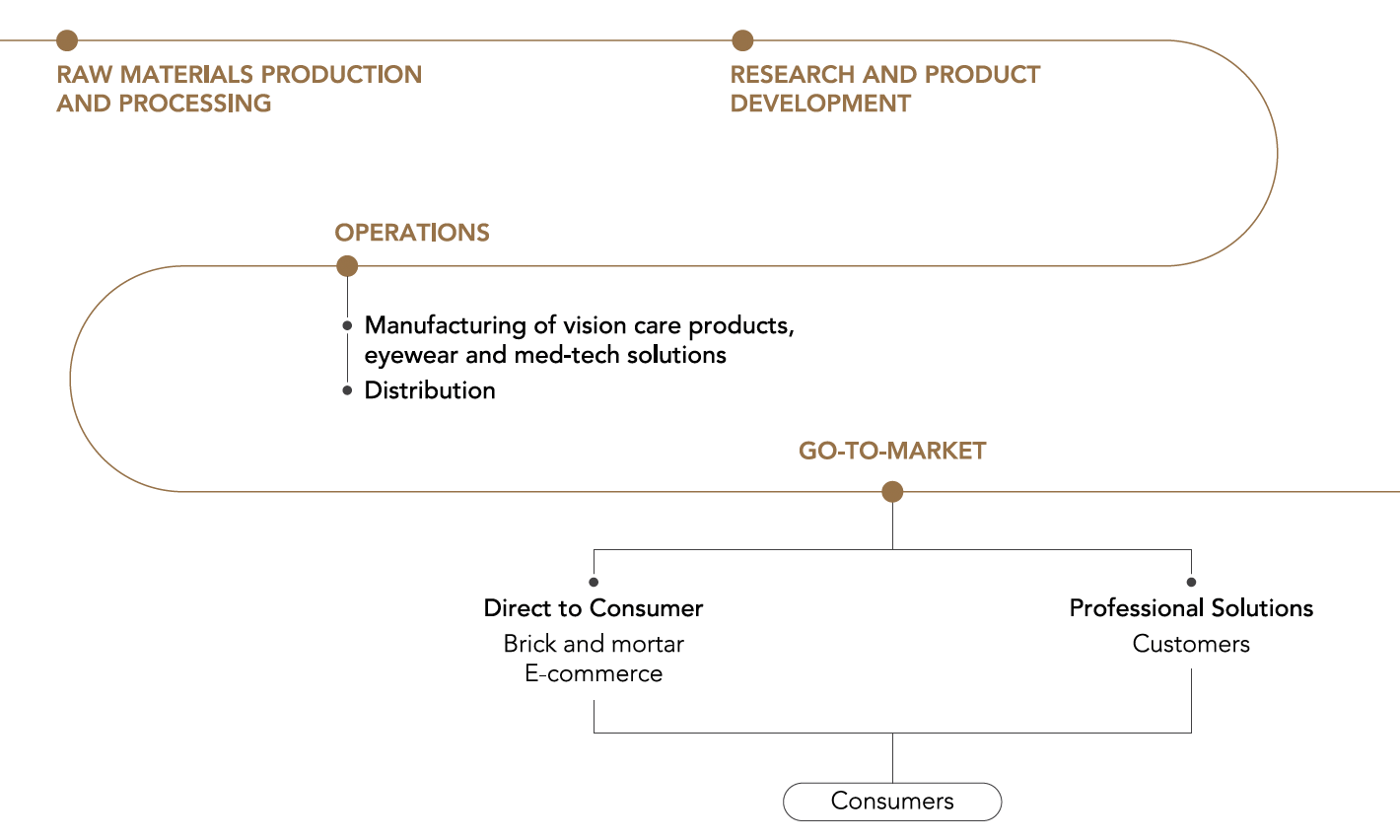

Es una empresa totalmente integrada verticalmente: se encarga de todo, desde la investigación y el desarrollo, hasta la producción y la distribución.

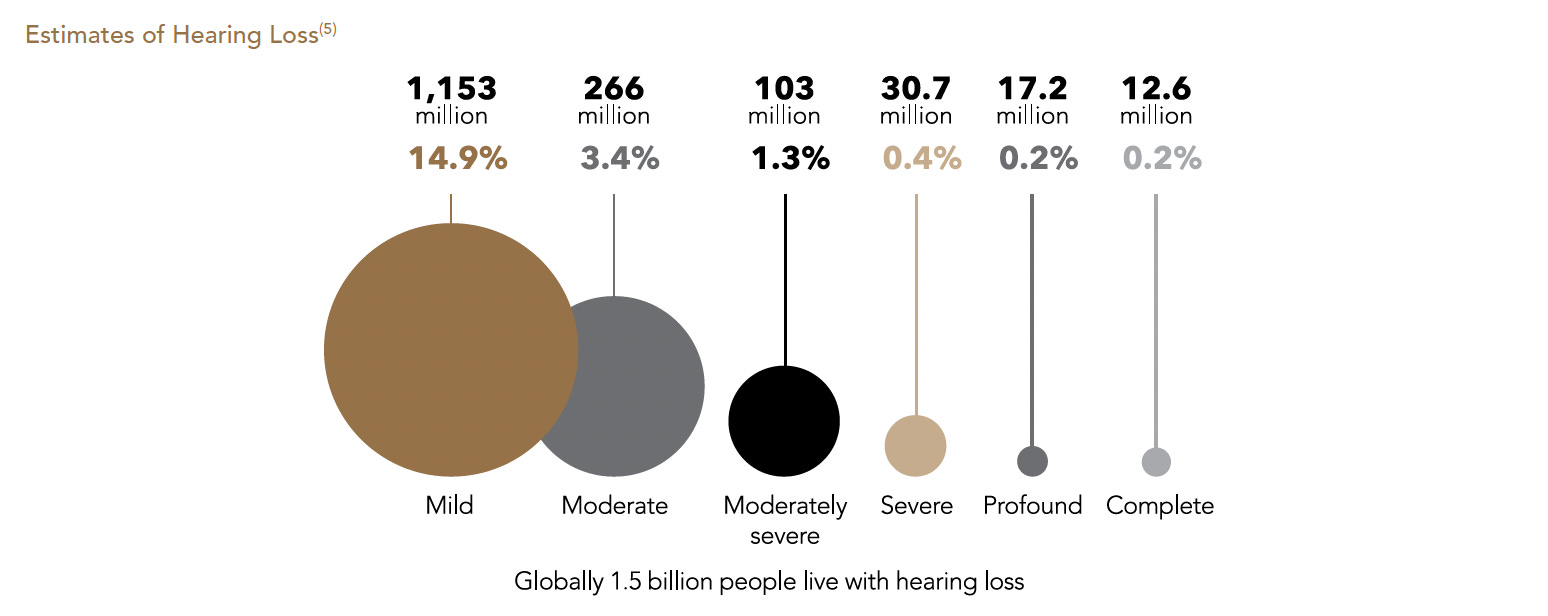

Además, comenzó a mirar más allá de la vista: está entrando en el mercado de audición, tras adquirir una compañía llamada Nuance Audio, con la que lanzará unas gafas que ayudan a personas con pérdida auditiva leve o moderada a escuchar mejor.

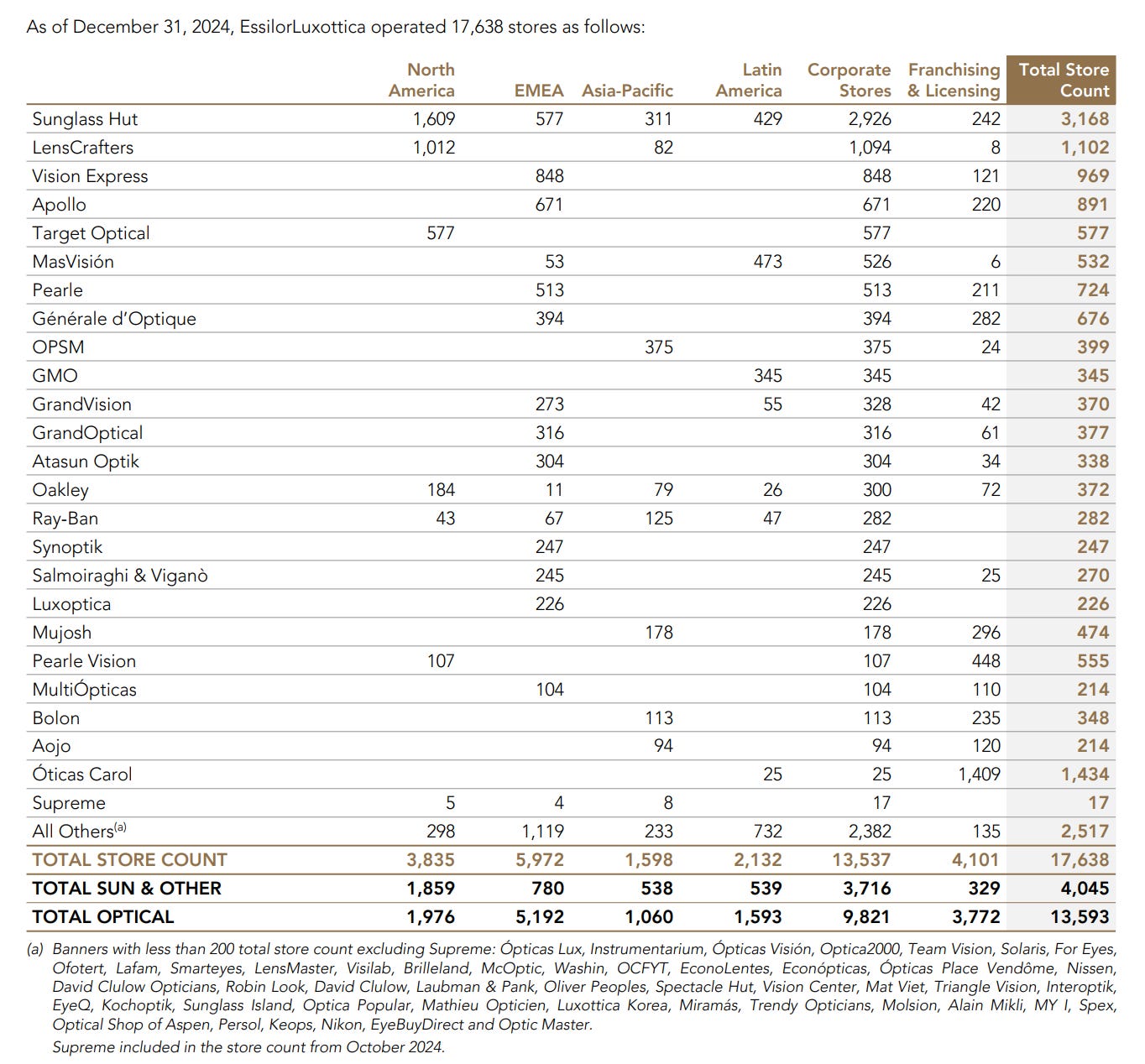

Hoy el grupo cuenta con unas 150 marcas, presencia en más de 150 países, alrededor de 15.000 patentes y unas 18.000 tiendas físicas en todo el mundo.

Eyecare

Acá entra todo lo relacionado con el cuidado de la vista.

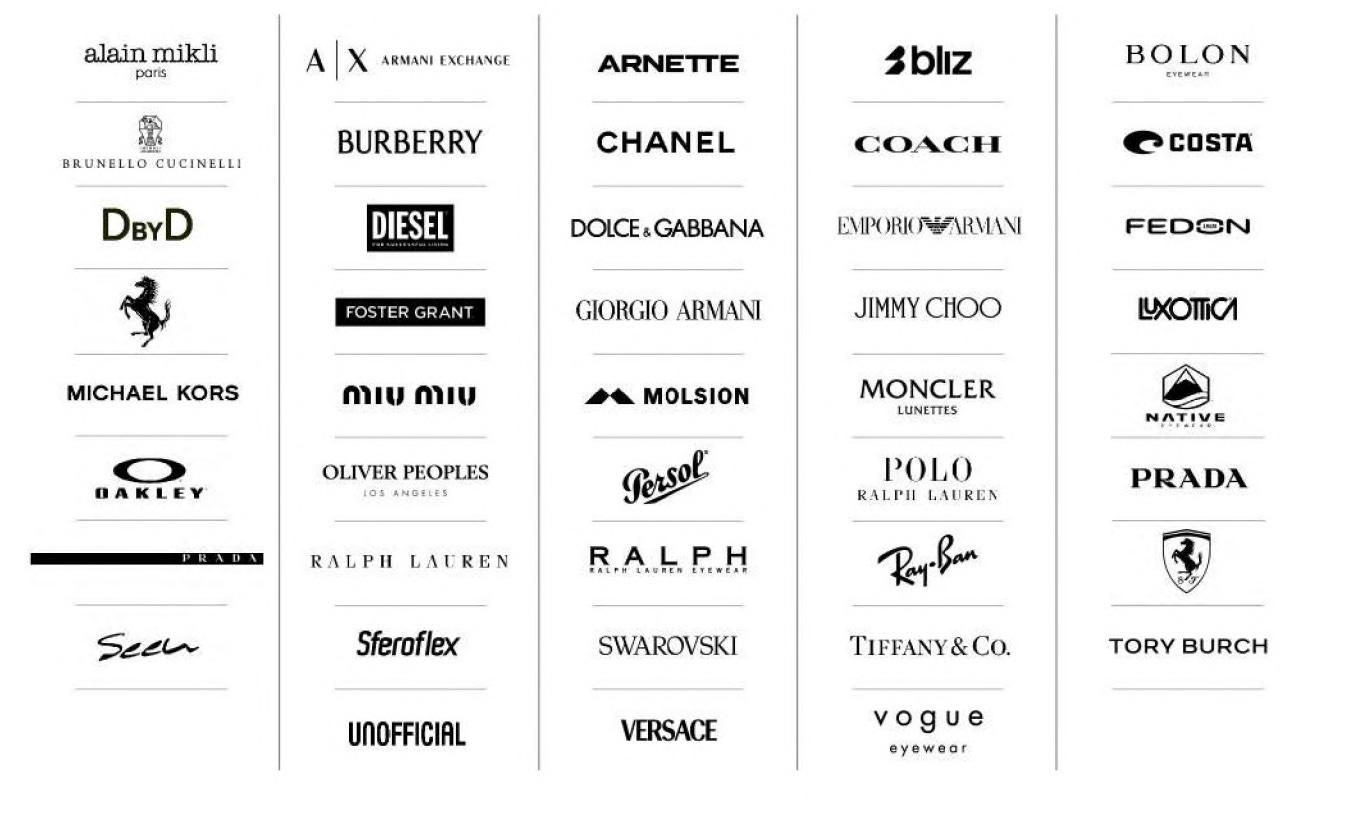

La empresa tiene un portafolio muy fuerte en lentes, con marcas reconocidas como Essilor (Varilux, Crizal, Eyezen, Stellest, Xperio y Transitions), además de Ray-Ban, Oakley, Barberini y Shamir Optical.

También cuentan con una licencia permanente con Kodak y acuerdos con Nikon para desarrollar tecnologías específicas según las necesidades de distintos consumidores.

Eyewear

Esta es la parte más ligada a la moda.

En esta categoría destacan marcas icónicas como Ray-Ban, Oakley, Persol, Oliver Peoples, Vogue y Alain Mikli, entre otras.

Además, EssilorLuxottica produce colecciones para marcas de lujo que le confían su diseño y fabricación: Giorgio Armani, Brunello Cucinelli, Burberry, Chanel, Coach, Dolce & Gabbana, Ferrari, Jimmy Choo, Michael Kors, Moncler, Prada, Versace, Tiffany, Swarovski, entre muchas más.

Soluciones digitales y tecnológicas

Smart Glasses: en colaboración con Meta, EssilorLuxottica lanzó en 2021 las primeras gafas inteligentes Ray-Ban Stories, que permiten sacar fotos, grabar videos, contestar llamadas y escuchar música. En 2023 renovaron la alianza con el lanzamiento de las Ray-Ban Meta, que incorporan streaming en vivo e inteligencia artificial. Más recientemente, también ampliaron esta colaboración con Oakley.

Nuance Audio: en 2023 la empresa anunció su entrada al mundo de las soluciones auditivas con Nuance Audio. Su objetivo: mejorar la calidad de vida de los 1,2 mil millones de personas que sufren pérdida de audición leve a moderada.da.

HELIX: esta nueva división está pensada para los profesionales del cuidado visual (ECPs). A través de un ecosistema digital, busca ofrecer herramientas que van desde la reserva de turnos hasta la teleoptometría.

Segmentos

EssilorLuxottica divide sus operaciones en dos segmentos, en función al canal de distribución: Direct to Consumer y Professional Solutions.

Direct To Consumer

Acá entra el negocio retail, donde EssilorLuxottica llega directamente al consumidor final.

Incluye unas 18.000 tiendas en todo el mundo, que abarcan tanto experiencias de compra icónicas —como Ray-Ban, Oakley y Sunglass Hut— como servicios de cuidado visual, a través de cadenas como GrandVision, +Vision, Óticas Carol, entre otras.

Además, el grupo también tiene una fuerte presencia en el canal digital, con plataformas propias como Glasses.com y FramesDirect, que complementan su red física y refuerzan su estrategia omnicanal.

Professional Solutions

Esta división representa el canal mayorista del grupo. Es decir, el suministro de productos y servicios a los casi 300.000 profesionales del sector: distribuidores, ópticos independientes, cadenas asociadas y plataformas de e-commerce de terceros, entre otros.

Calidad del negocio

Ventas

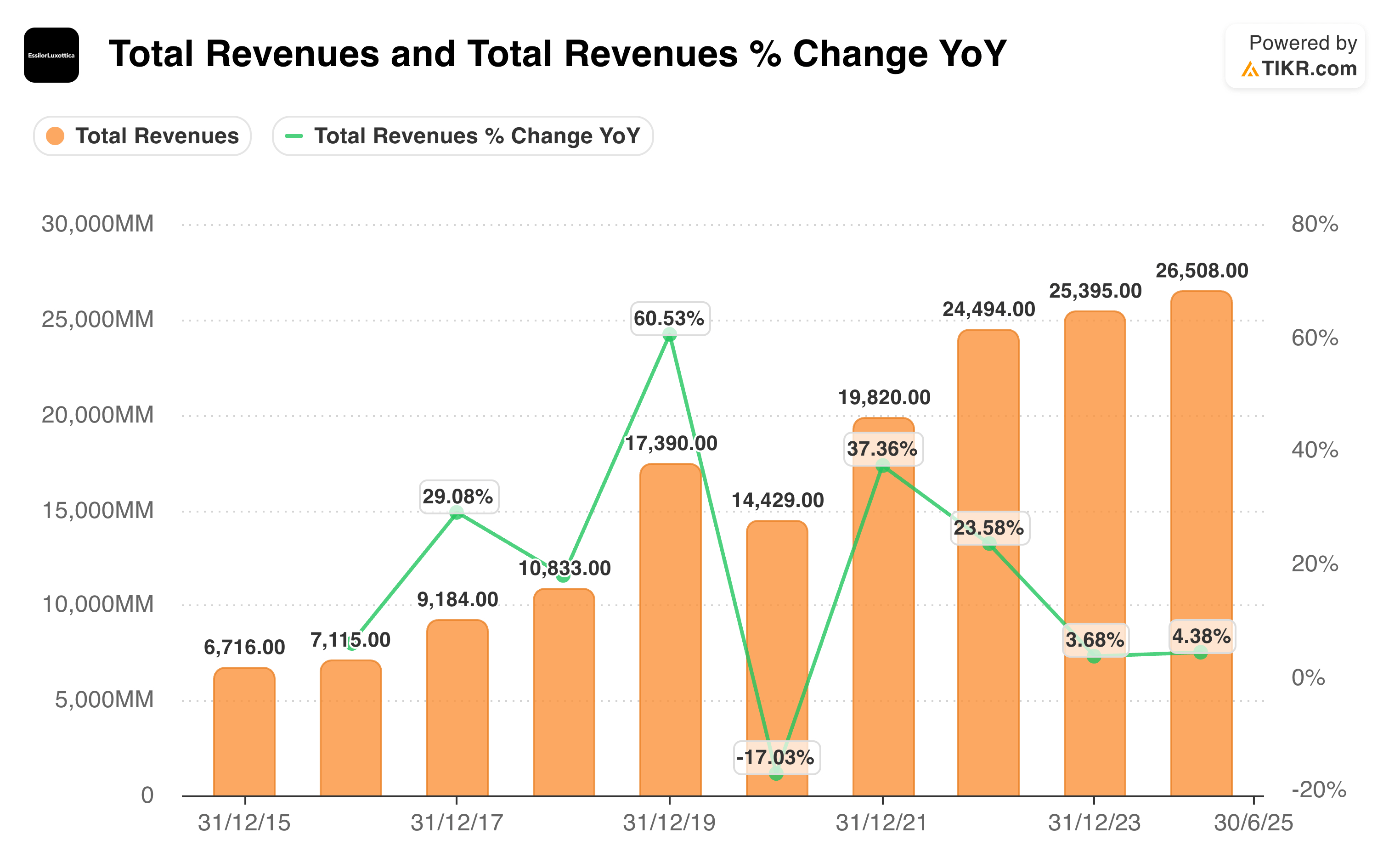

La evolución de las ventas merece ser normalizada, ya que hay varios valores atípicos que distorsionan la tendencia. Por ejemplo, el salto del 60% entre 2018 y 2019 se explica por la fusión entre Essilor y Luxottica, mientras que la caída del 17% en 2020 fue consecuencia directa de la pandemia. A eso se suma la adquisición de GrandVision en 2021, que también generó un impacto puntual en las cifras.

De hecho, considero que el período previo a la fusión entre Essilor y Luxottica no aporta demasiado para el análisis actual, ya que el modelo de negocio cambió por completo a partir de ese momento.

Por otro lado, si bien en 2023 las ventas crecieron un 3,7%, hay que tener en cuenta el efecto negativo de los tipos de cambio. Si ajustamos ese impacto, el crecimiento a tipos de cambio constantes fue del 7,1%. Algo similar ocurrió en 2024, con un crecimiento del 6% ajustado, frente al 4,4% reportado.

La compañía había dado un guidance de crecimiento de un dígito medio anual entre 2022 y 2026 a tipos de cambio constantes. Personalmente, y por todo lo que vamos a ver más adelante en la tesis, considero que es perfectamente factible que EssilorLuxottica mantenga crecimientos orgánicos del 5% al 7%, e incluso más allá de 2026.

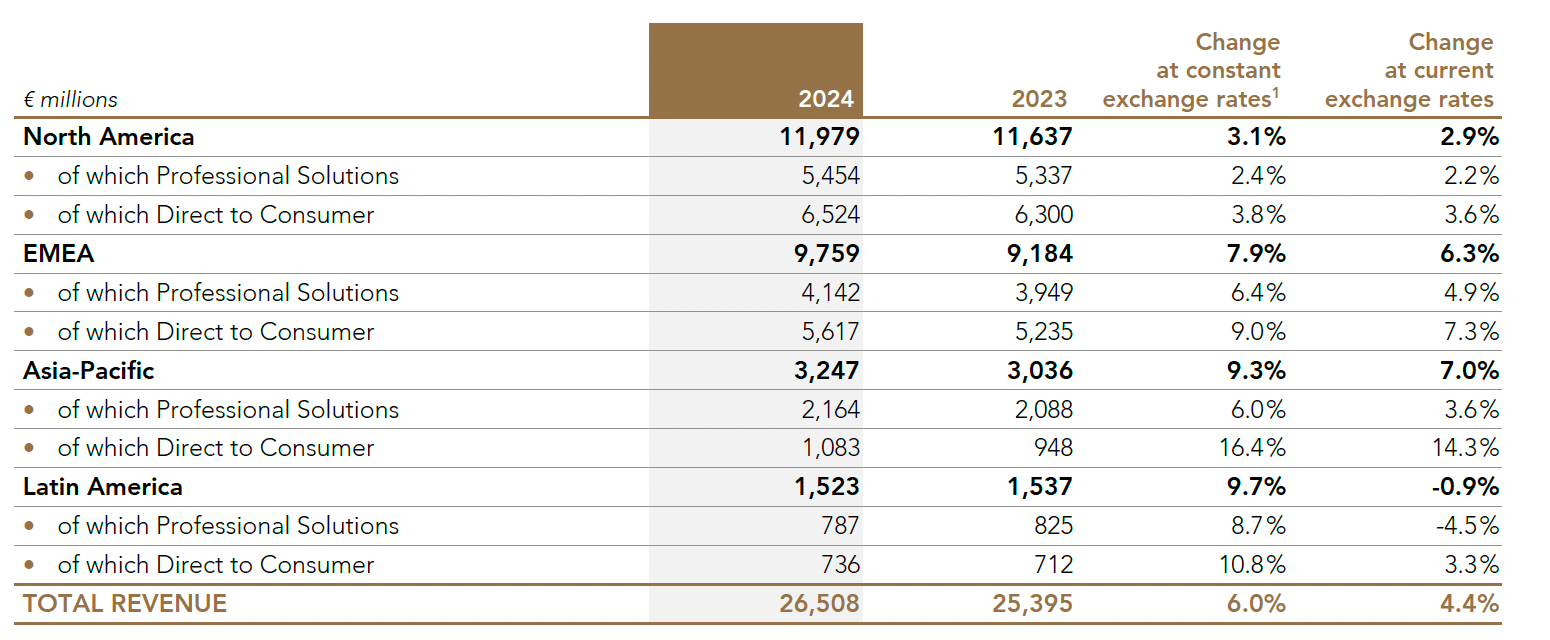

Si desglosamos las ventas de 2024 por segmento, vemos que el mix es bastante equilibrado: un 47% proviene de Professional Solutions, mientras que el 53% restante corresponde a Direct to Consumer.

La compañía no detalla las ventas por tipo de producto, pero se estima que alrededor del 75% proviene de productos ópticos, y el 25% restante de gafas de sol. En otras palabras, hablamos de un negocio altamente resiliente, sostenido en gran parte por la demanda recurrente del cuidado visual.

Si miramos las ventas por región geográfica, los dos mercados más importantes son Norteamérica (45%) y EMEA (37%), aunque el crecimiento más fuerte se observa en regiones emergentes, como Asia-Pacífico y Latinoamérica, donde las tasas de expansión son significativamente más altas.

Otro punto interesante es que EssilorLuxottica está apostando fuerte por el modelo de suscripción, que hoy opera en menos de 20 países, pero que planean expandir a todas sus ópticas hacia fines de 2025 o comienzos de 2026.

Recuerdo que en una conference call (si no me equivoco una del 2024) mencionaron que las ventas por suscripción en GrandVision ya representaban un 15% del total, frente al 10% del año anterior. Una tendencia que, si logran escalar globalmente, puede cambiar bastante la dinámica del negocio.

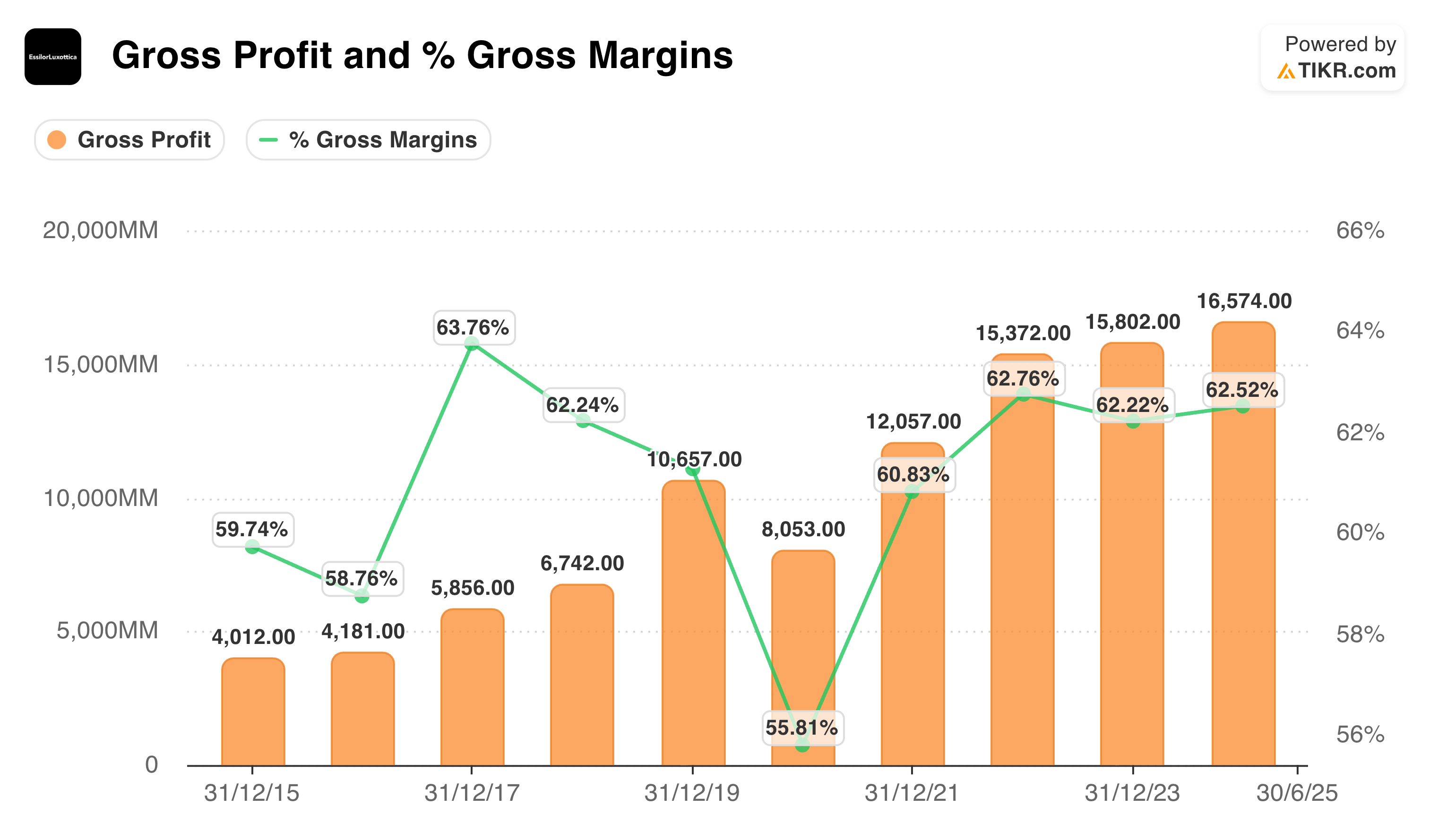

Margen Bruto

En los últimos años, EssilorLuxottica ha mostrado una notable estabilidad en su margen bruto, manteniéndose consistentemente por encima del 62%.

El margen bruto pasó de 60,8% en 2021 a 62,8% en 2022, nivel que logró sostener en 2023 (62,2%) y 2024 (62,5%).

Este desempeño refleja la fortaleza del modelo integrado de la compañía, que combina manufactura, distribución y venta directa al consumidor, y su poder de fijación de precios en un mercado con alta fidelidad de marca.

En términos absolutos, la ganancia bruta alcanzó los €16.574 millones al primer semestre de 2025, marcando un crecimiento constante respecto a los €15.802 millones de 2023.

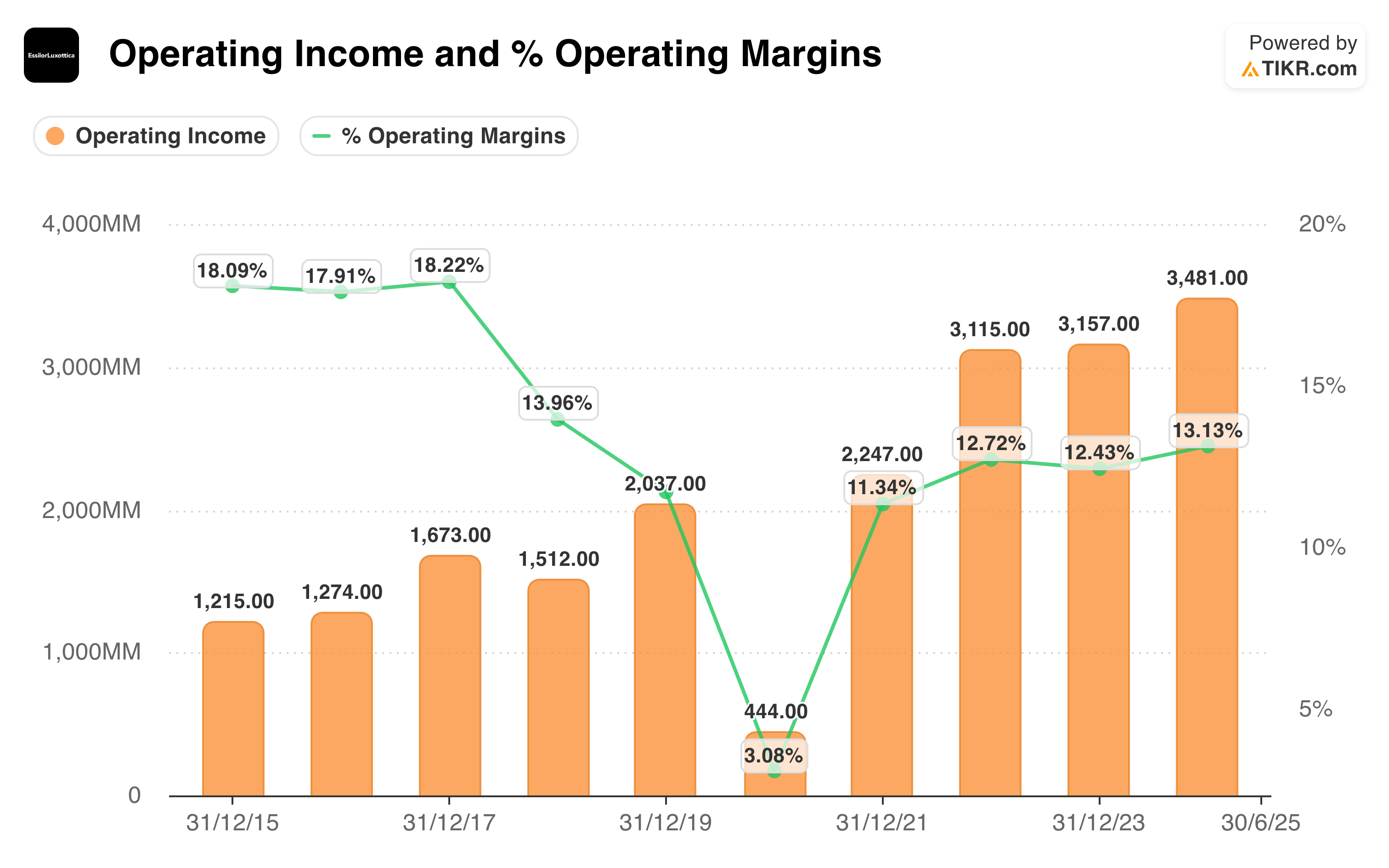

Margen Operativo

En cuanto al margen operativo, EssilorLuxottica muestra una recuperación sostenida tras la caída registrada en 2020, cuando el impacto de la pandemia redujo el margen al 3,1%.

Desde entonces, la compañía logró mejorar progresivamente su rentabilidad operativa, alcanzando un 12,7% en 2022, 12,4% en 2023 y 13,1% en 2024, junto con un ingreso operativo de €3.481 millones.

La tendencia ascendente refleja los avances en eficiencia operativa, sinergias tras las diversas integraciones y una mejor gestión de costos en su red de distribución y retail.

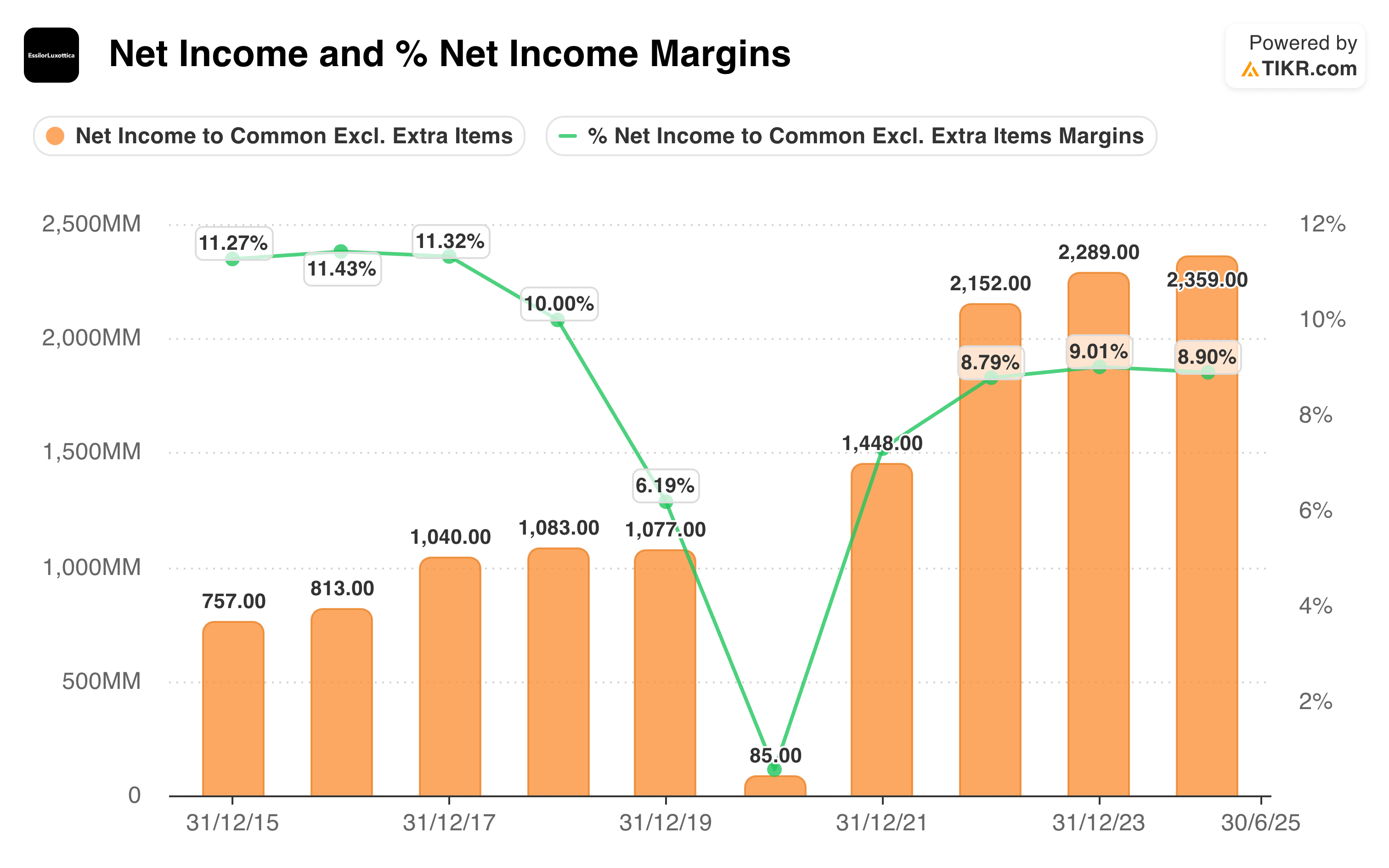

Margen Neto

En cuanto al margen neto, EssilorLuxottica muestra una sólida recuperación tras el fuerte impacto de 2020, año en el que la compañía apenas registró una utilidad neta de €85 millones (margen del 0,3%). Desde entonces, logró recomponer de manera constante su rentabilidad, manteniéndose en torno al 9%.

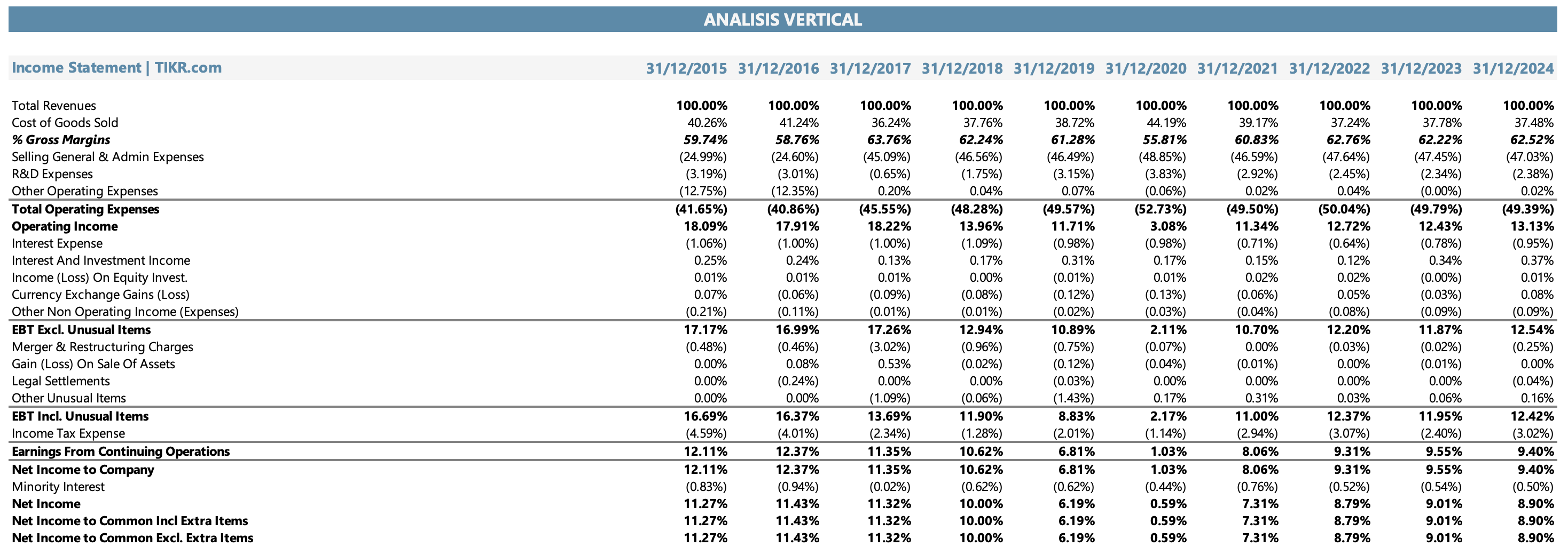

Análisis Vertical

Income Statement

No vamos a detenernos demasiado en el análisis vertical del estado de resultados, ya que gran parte de lo que muestra este cuadro lo fuimos comentando recién al analizar los márgenes bruto, operativo y neto. De todos modos, les dejo a continuación el detalle completo del análisis vertical para quienes quieran ver la composición completa de este estado contable.

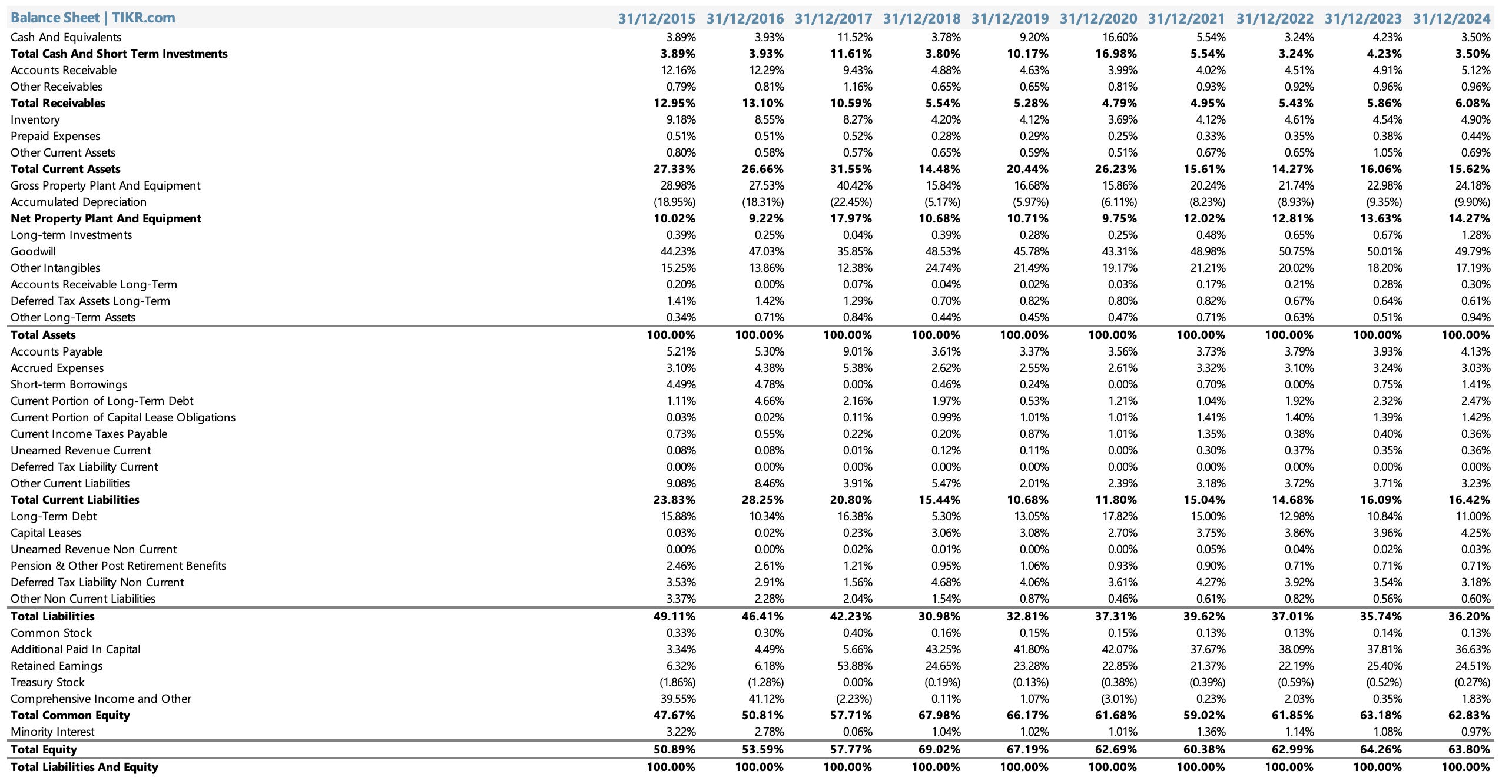

Balance Sheet

Si miramos el análisis vertical del balance, se nota que la estructura patrimonial de EssilorLuxottica es muy sólida y consistente en los últimos años.

Del lado del activo, alrededor del 60% corresponde a activos no corrientes, donde sobresalen los intangibles y el goodwill. Esto no sorprende: estamos hablando de una empresa construida a base de marcas fuertes y adquisiciones constantes. Solo el goodwill representa cerca de la mitad del total de activos, reflejo de la gran fusión entre Essilor y Luxottica, y de operaciones posteriores como GrandVision o Nuance Audio.

Los activos corrientes rondan el 15-16% del total, con un peso importante de cuentas por cobrar (aproximadamente 5-6%) y efectivo e inversiones de corto plazo (3-4%). También se observa un nivel razonable de inventarios, lógico en una compañía integrada verticalmente que fabrica, distribuye y vende directamente sus productos.

En cuanto al pasivo, los pasivos corrientes representan cerca del 15-16%, mientras que la deuda de largo plazo se mantiene en torno al 10-11%. En total, el endeudamiento ronda el 35-36% de los activos, un nivel muy manejable considerando la escala del negocio y su fuerte generación de caja.

Por su parte, el patrimonio neto explica aproximadamente el 63-64% del total, lo que muestra una posición financiera muy saludable y un apalancamiento moderado. En otras palabras, la empresa tiene margen de sobra para seguir creciendo, tanto de manera orgánica como a través de nuevas adquisiciones, sin poner en riesgo su balance.

En definitiva, EssilorLuxottica combina una base patrimonial robusta con una estructura de deuda muy cómoda, algo que le da mucha flexibilidad para continuar ejecutando su estrategia de expansión global.

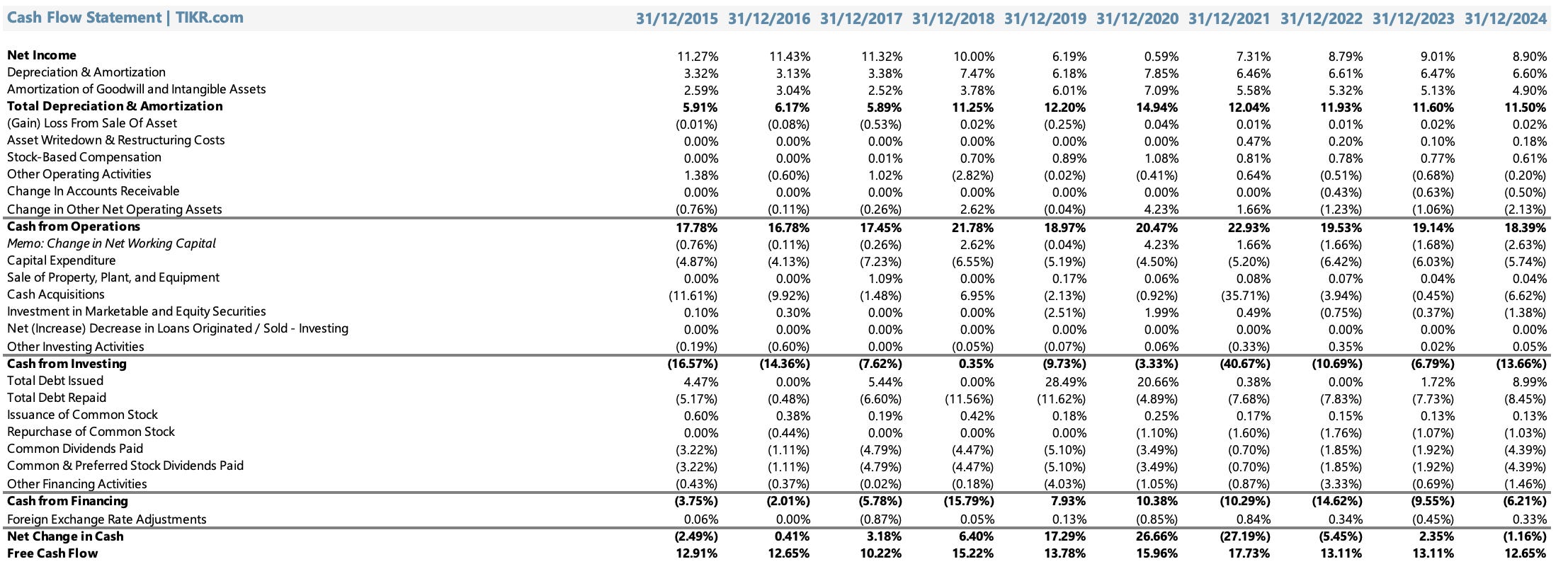

Cash Flow Statement

En el análisis vertical del estado de flujo de efectivo, podemos observar cómo se distribuye la generación y utilización del efectivo sobre las ventas en cada una de las tres grandes actividades: operación, inversión y financiación.

En primer lugar, EssilorLuxottica muestra un flujo operativo positivo y consistente, representando en promedio cerca del 20% de las ventas. Esto refleja la sólida capacidad de la compañía para transformar sus ingresos contables en efectivo real, apoyada por márgenes estables y una gestión eficiente del capital de trabajo.

Las principales salidas de efectivo referidas a inversiones provienen de las realizadas en propiedad, planta y equipo y, en algunos ejercicios, de adquisiciones, reflejando su estrategia de expansión y consolidación global.

Finalmente, en el flujo de financiación, se observan variaciones asociadas al pago de dividendos y recompra de acciones, prácticas consistentes con la política de retorno al accionista de la empresa.

En conjunto, el flujo libre de caja (Free Cash Flow) se mantiene saludable y relativamente estable, demostrando que EssilorLuxottica no solo genera utilidades contables, sino también efectivo genuino, lo que refuerza la calidad de su rentabilidad.

Ratios

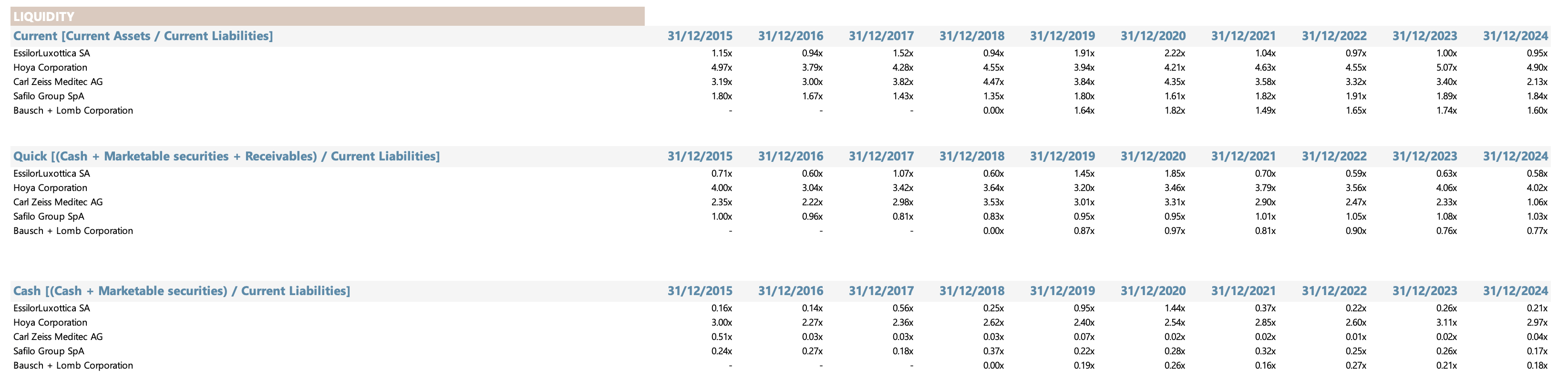

Ratios de Liquidez

Los ratios de liquidez nos permiten evaluar la capacidad de una empresa para hacer frente a sus obligaciones de corto plazo. En el caso de EssilorLuxottica, el current ratio se ha mantenido en torno a 1x en los últimos años, lo que indica un equilibrio razonable entre activos y pasivos corrientes. No muestra una posición de liquidez holgada, pero sí suficiente para operar con normalidad sin depender excesivamente de financiamiento externo. En general, su estructura de capital de trabajo refleja una gestión eficiente del ciclo operativo.

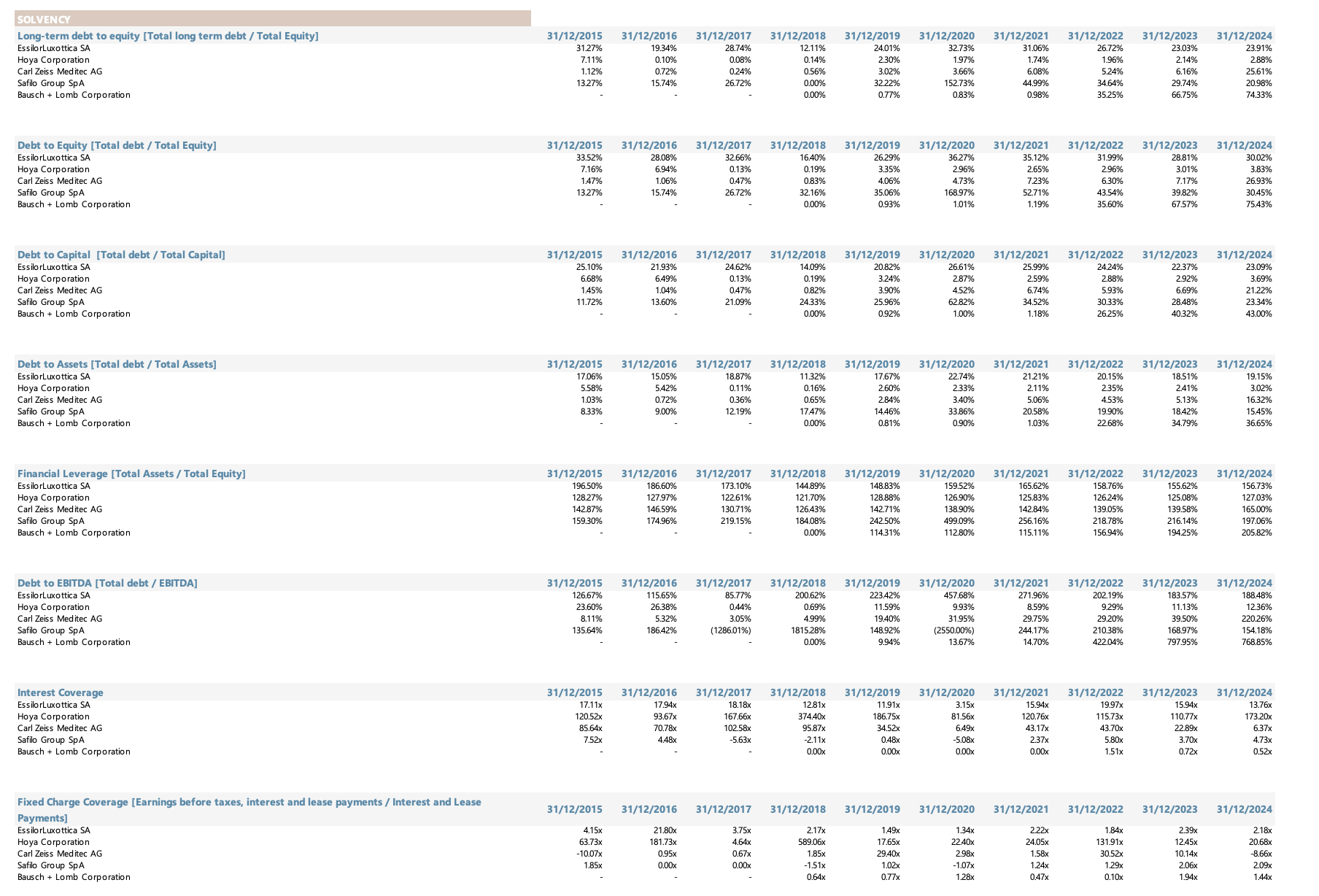

Ratios de Solvencia

Los ratios de solvencia analizan la estructura financiera y el nivel de endeudamiento de la compañía. En este aspecto, EssilorLuxottica presenta un perfil sólido, con una deuda total que representa menos del 30% del patrimonio y niveles de apalancamiento controlados. Tras el aumento de deuda observado en 2020, los indicadores se estabilizaron, y la cobertura de intereses se mantiene en niveles muy cómodos, lo que evidencia una buena capacidad de pago y una posición financiera saludable para seguir invirtiendo sin poner en riesgo su estabilidad.

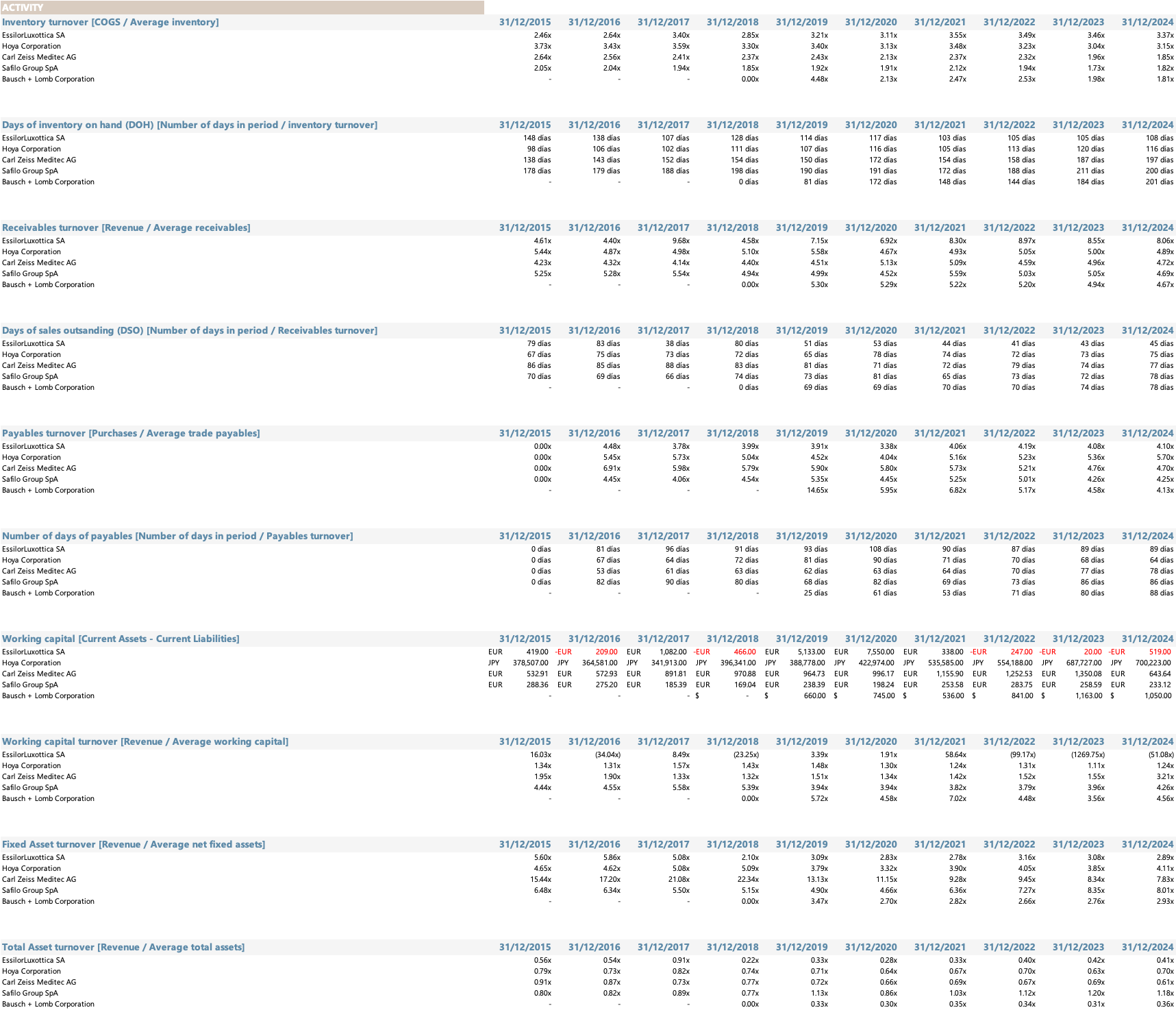

Ratios de Actividad

En los últimos tres años, EssilorLuxottica ha mostrado una gestión operativa eficiente y predecible, sosteniendo márgenes estables y un control firme sobre su ciclo de conversión de efectivo.

La rotación de inventarios se mantiene prácticamente sin cambios, en torno a 3,4x por año, lo que equivale a unos 105 a 108 días de inventario. Esto refleja una política prudente de abastecimiento, adecuada para una compañía con un modelo integrado —que combina manufactura, distribución y venta minorista— y una presencia global en cientos de mercados.

La rotación de cuentas por cobrar ronda las 8 a 9 veces anuales, con plazos medios de cobranza de 40 a 45 días. Si bien es levemente más lenta que en años anteriores, sigue siendo sólida para una empresa que opera tanto con distribuidores mayoristas como con retail propio. La gestión crediticia se mantiene eficiente, sin señales de deterioro en la calidad de los cobros.

Por el lado de las cuentas por pagar, la empresa suele extender sus plazos de pago a unos 90 días, lo que le permite financiar parcialmente su capital de trabajo con proveedores. Este diferencial entre lo que tarda en cobrar (45 días) y lo que demora en pagar (90 días) explica por qué en algunos ejercicios el capital de trabajo aparece en valores negativos. Sin embargo, este no es un signo de debilidad: al contrario, es una estrategia común en empresas con fuerte poder de negociación y flujo operativo estable, ya que les permite liberar caja: la compañía no necesita financiar tanto su operación con deuda o capital propio, sino que sus proveedores la están financiando gratuitamente.

En síntesis, durante el período 2022–2024, EssilorLuxottica consolidó un ciclo operativo eficiente, apoyado en un manejo inteligente del capital de trabajo. Su capacidad para rotar inventarios de forma estable, cobrar en plazos razonables y financiarse con proveedores refuerza la calidad de su estructura operativa y contribuye a la generación sostenida de flujo de caja libre.

Ratios de Rentabilidad

Por último, los ratios de rentabilidad reflejan la eficiencia global del negocio y su capacidad de generar valor sobre el capital invertido. En los años previos a la fusión entre Essilor y Luxottica, los retornos eran considerablemente más altos: el ROIC se ubicaba entre 14% y 21%, impulsado por negocios más ligeros en activos y con mayor margen operativo. Sin embargo, tras la integración, los retornos se estabilizaron en torno al 6–7%, en línea con una compañía más grande, diversificada y con mayor peso de activos intangibles y retail físico.

Actualmente, el ROA se mantiene cerca del 6%, mientras que el ROE ronda el 10–12%, niveles sólidos para una empresa industrial madura. Si bien el ROIC hoy apenas supera su WACC estimado (~6,6%), lo que sugiere una creación de valor más acotada, esto responde tanto a la naturaleza intensiva en capital del negocio como al efecto de las adquisiciones y sinergias en proceso.

En síntesis, EssilorLuxottica combina estabilidad operativa, márgenes consistentes y retornos sostenibles, aunque su potencial de expansión en rentabilidad dependerá de la eficiencia con que continúe integrando y optimizando su red global.

Equipo Directivo y Estructura Accionarial

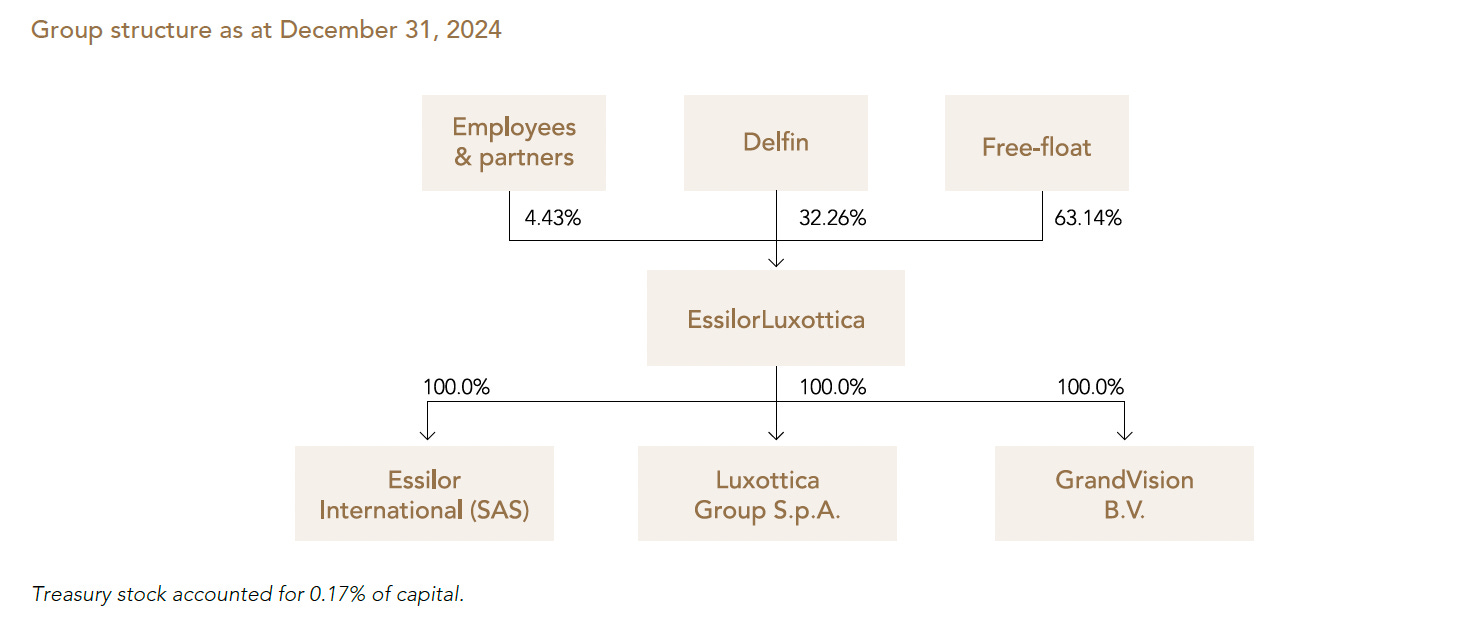

Casi un 37% de las acciones de EssilorLuxottica están en manos de insiders, lo que demuestra un nivel de compromiso inusual para una empresa de este tamaño. De ese total, un 32,3% pertenece a Delfin (la sociedad de inversión de la familia Del Vecchio, fundador de Luxottica), mientras que un 4,4% corresponde a empleados del grupo. El resto constituye el free float.

En otras palabras, hay una participación accionaria muy significativa por parte de quienes dirigen y conforman la empresa, lo que implica un fuerte “skin in the game”, algo que sin duda es muy positivo desde la perspectiva del inversor de largo plazo.

En cuanto al equipo directivo, el mismo está formado por:

Francesco Milleri (CEO)

Milleri se unió a Luxottica en 1988 y ocupó múltiples cargos ejecutivos antes de asumir como CEO interino en 2017, liderando el proceso de fusión con Essilor en 2018. Fue el propio Leonardo Del Vecchio, fundador de Luxottica, quien lo eligió como su sucesor para dirigir el grupo tras su fallecimiento.

Al 31 de diciembre de 2024, Milleri poseía, directa o indirectamente (a través de su empresa Milleri S.r.l.), 550.265 acciones de EssilorLuxottica, equivalentes a unos €128 millones al valor de mercado de ese momento. Esto demuestra una fuerte alineación de intereses con los accionistas.

Paul du Saillant (CEO adjunto)

Se incorporó a Essilor en 2008 y tuvo un rol clave en la integración con Luxottica. Actualmente, define la estrategia global del grupo junto a Milleri.

Al 31 de diciembre de 2024, poseía 375.877 acciones, con un valor aproximado de €87 millones, lo que también evidencia un alto grado de compromiso personal con el desempeño de la compañía.

Competitividad

Industria

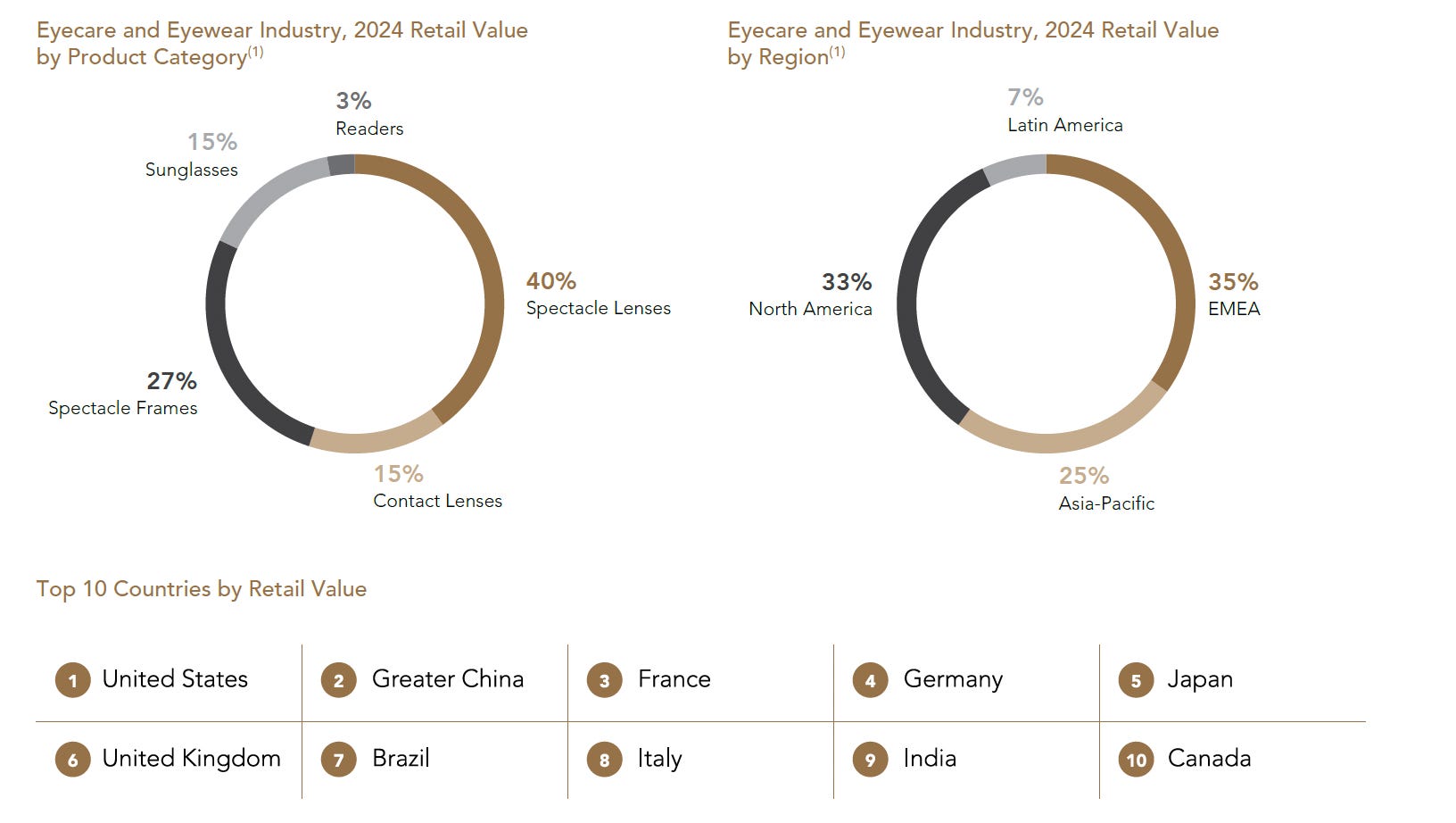

La industria en la que opera EssilorLuxottica se caracteriza por ser altamente resiliente. Si bien las gafas de sol suelen percibirse como un accesorio de moda, representan apenas alrededor del 15% del valor total de la industria, mientras que la mayor parte corresponde a productos ópticos con una demanda mucho más estable y necesaria.

La demanda estructural de lentes y productos ópticos está impulsada por varios factores: el envejecimiento de la población, el aumento de la miopía y la presbicia, y el creciente uso de pantallas digitales. Son productos que, incluso en contextos económicos adversos, los consumidores pueden postergar, pero no eliminar: tarde o temprano deben reemplazarlos o actualizar su graduación. Además, muchas personas utilizan tanto gafas como lentes de contacto, lo que amplía el consumo dentro del mismo usuario.

Vientos de cola en la industria:

Se estima que la miopía afectará al 50% de la población mundial para 2050, es decir, a unas 4,7 mil millones de personas.

Mayor exposición a pantallas (computadoras, celulares, tablets) incrementa los problemas visuales.

La discapacidad visual sigue siendo una de las menos tratadas: cerca de 2,7 mil millones de personas sufren errores refractivos no corregidos por falta de acceso o diagnóstico, y unos 6,2 mil millones no protegen adecuadamente sus ojos de los rayos UV.

Los consumidores están más conscientes de la salud ocular, preocupados por los efectos del sol y la luz azul.

Las gafas de sol se consolidan como accesorios de moda, con consumidores dispuestos a renovar diseños y marcos según las tendencias.

Según estimaciones de la compañía y de Euromonitor, la industria global tiene un valor cercano a €120 mil millones, con tasas de crecimiento de un dígito bajo a medio en el corto plazo. Dentro de este mercado, EssilorLuxottica posee aproximadamente un 25% de participación, lo que la posiciona como líder indiscutida del sector.

Las regiones más relevantes por volumen de ventas son Norteamérica y EMEA (Europa, Medio Oriente y África), con una incidencia prácticamente equivalente.

En cuanto al sector de dispositivos auditivos, según la Organización Mundial de la Salud (OMS, 2021), alrededor de 1,5 B de personas presentan pérdida auditiva, siendo en su mayoría leve a moderada. Se estima que el número de personas afectadas podría llegar a 2,5 B para el año 2050.

Principales competidores

Hoy por hoy, no existe ningún competidor que combine la escala y la integración vertical de EssilorLuxottica. Ninguna empresa logra abarcar toda la cadena, desde el diseño y la producción hasta la distribución minorista, ni tampoco reúne bajo un mismo techo tanto el negocio óptico (eyecare) como el de moda (eyewear).

Por eso, el análisis competitivo debe dividirse según el tipo de producto:

Eyecare

En el segmento de cuidado visual, los principales competidores se concentran en la categoría de lentes de contacto y productos oftalmológicos. Las empresas más relevantes son:

Alcon Inc.

Fundada en 1945 y con sede en Suiza, Alcon es uno de los gigantes globales del sector. Luego de múltiples cambios de control -Nestlé, Novartis y finalmente un spin-off en 2019- hoy opera como compañía independiente.

En 2024 registró ventas por USD 9,3 B, divididas en dos segmentos:

Surgical (56% de las ventas): mercado estimado en USD 13 B, con crecimiento esperado de mid-single digit hasta 2029. Incluye:

Implantables (32%) – lentes intraoculares.

Consumables (51%) – kits y materiales recurrentes para cirugías.

Equipment (17%) – equipos para cataratas y vitrectomía.

Vision Care (44%): mercado de USD 21 B, también con crecimiento de mid-single digit.

Contact Lenses (59% de Vision Care, aprox. USD 2,4 B) – aquí compite directamente con EssilorLuxottica.

Ocular Health (41%) – gotas y soluciones para el cuidado ocular.

Johnson & Johnson (J&J)

Gigante estadounidense fundada en 1886, con presencia en más de 60 países. Si bien es una de las mayores empresas del mundo en salud, solo compite con EssilorLuxottica en lentes de contacto, que representan apenas el 4% de sus ingresos totales.

Su división MedTech, donde se incluyen los dispositivos de visión, generó USD 3,7 B en lentes de contacto en 2023. El resto de su negocio está enfocado en medicamentos y dispositivos médicos.

The Cooper Companies

Empresa estadounidense fundada en 1958, con ventas por USD 3,6 B en 2023. Opera en dos divisiones:

Cooper Vision (67% de las ventas, USD 2,42 B) – especializada en lentes de contacto, su principal fuente de ingresos.

Creció un 8% interanual en 2023.

Distribución geográfica: 41% América, 37% EMEA, 22% Asia-Pacífico.

Cooper Surgical – enfocado en salud femenina y fertilidad (no compite con EssilorLuxottica).

Bausch & Lomb

Spin-off de Bausch Health Companies, fundada en 1853 en EE.UU.

En 2023 tuvo ventas por USD 4,14 B, distribuidas en:

Vision Care (62%, USD 2,54 B) – subdividida en Consumer (65%) y Contact Lenses (35%).

Surgical (18%) – productos implantables, consumibles y equipamiento.

Pharmaceuticals (20%) – soluciones y medicamentos oftálmicos.

Hoya Corporation

Compañía japonesa fundada en 1941, con ventas por USD 5 B en su año fiscal 2024.

Opera en tres segmentos:

Life Care (70%) – incluye productos ópticos (lentes, gafas, IOLs, endoscopios).

Information Technology (29%) – productos para semiconductores y pantallas.

Otros (1%) – software y soluciones especializadas.

Eyewear

En el segmento de moda y gafas de sol, los competidores principales son Safilo, Marcolin y De Rigo, todos italianos y con una estructura mucho menor que EssilorLuxottica.

Safilo Group

Fundada en 1934, se dedica al diseño, producción y distribución de gafas de sol y marcos. Compite en el segmento “fashion”.

Entre sus licencias destacan Boss, Carolina Herrera, Levi’s, Moschino, Tommy Hilfiger y Under Armour, entre otras.

Cuenta con presencia directa en 40 países y distribución en más de 100.000 puntos de venta.

En 2023, 49% de sus ventas provinieron de gafas de sol y 38% de monturas ópticas.

Marcolin (privada)

Fundada en 1961, diseña y fabrica monturas de marcas como Tom Ford, Guess, Max Mara y Moncler (esta última pasó a EssilorLuxottica en 2024).

Sus ventas en 2023 fueron de USD 550 M, con EE.UU. representando el 40% de sus ingresos.

De Rigo (privada)

Fundada en 1978, produce gafas de sol y ópticas, con presencia en 80 países y 3.300 empleados.

Posee marcas propias como Police y Lozza, y licencias con Chopard, Fila, Porsche Design y Roberto Cavalli.

En 2023 registró ventas por €506 M (vs €452,7 M en 2022).

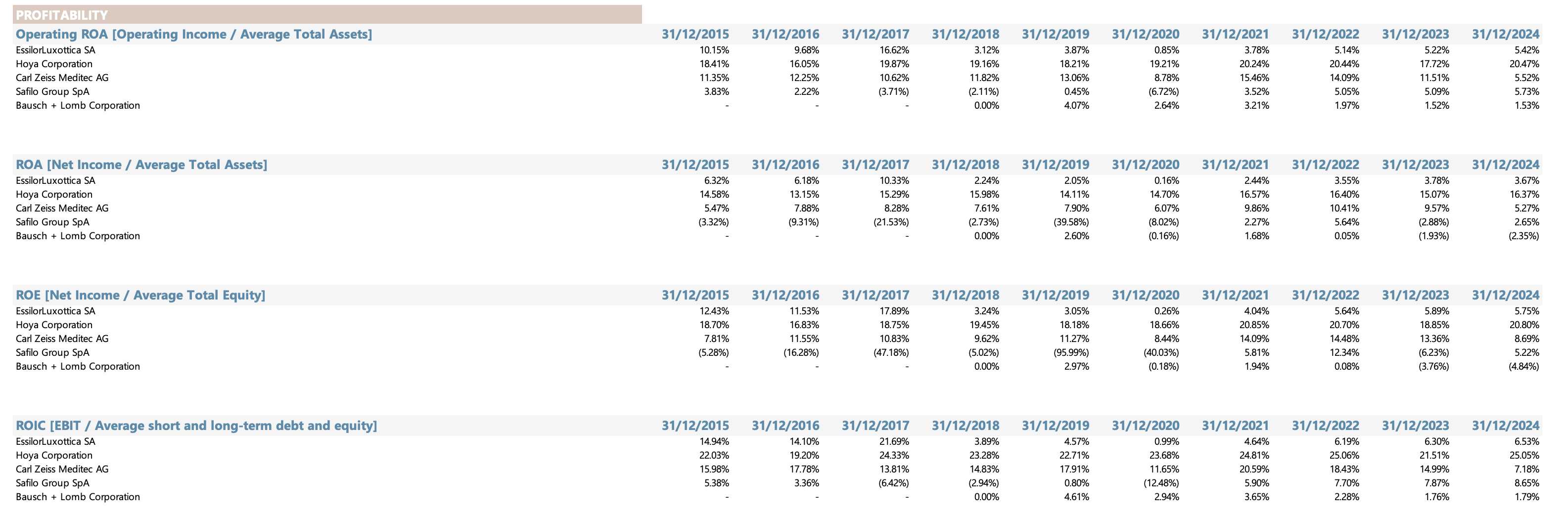

Comparativo de métricas financieras

A continuación, vamos a repasar en detalle algunos ratios financieros de EssilorLuxottica y de los competidores más relevantes para tener un punto de comparación: Hoya Corporation, Carl Zeiss, Safilo y Bausch + Lomb.

Como mencioné antes, ninguna de estas empresas cuenta con la escala ni el nivel de integración vertical que caracteriza a EssilorLuxottica. Por eso, las comparaciones deben tomarse más como una referencia que como un contraste directo, aunque igualmente nos ayudan a entender mejor la posición relativa del grupo dentro de la industria.

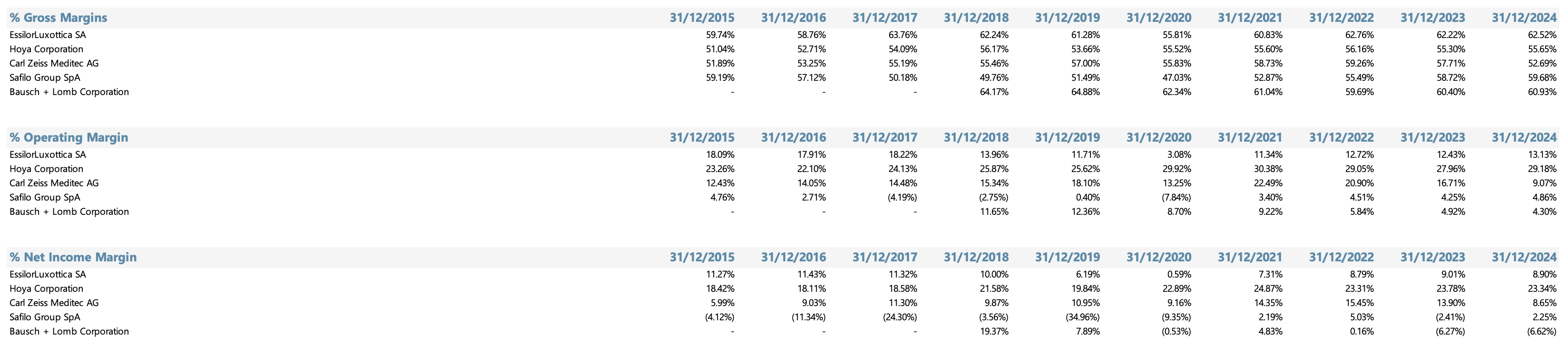

Márgenes

Si miramos los márgenes de los últimos tres años (2022–2024), se ve claramente la solidez del modelo de EssilorLuxottica. El margen bruto se mantuvo estable en torno al 62 %, un nivel altísimo para una empresa de su escala, y que refleja tanto su poder de fijación de precios como la eficiencia de su integración vertical.

Entre los competidores, Hoya y Carl Zeiss también muestran márgenes brutos elevados, en torno al 55–56 %, impulsados por su foco tecnológico y menor exposición al canal minorista. Safilo, quien opera más en el mundo de la moda, posee un margen bruto sólido, cercano al 60 %, gracias a la fortaleza de sus licencias y a una estructura de costos relativamente eficiente. Bausch + Lomb, por su parte, también mantiene márgenes brutos elevados, cercanos al 60 %, gracias a su mix de productos médicos y farmacéuticos.

El margen operativo muestra un panorama distinto. En el caso de EssilorLuxottica, ronda el 12–13 %, estable y saludable, sobre todo considerando el peso que tiene el negocio retail en su estructura. Hoya y Zeiss operan con márgenes más altos, del orden del 27–29 %, pero desde modelos más concentrados y con menor presencia física. Safilo y Bausch + Lomb, en cambio, se mueven entre 4 % y 9 %, con una volatilidad mayor que refleja la fragilidad de operar con licencias y una estructura menos integrada.

Finalmente, el margen neto de EssilorLuxottica se mantuvo cerca del 9 %, consistente con los últimos años y reflejando una rentabilidad sostenida en todas las regiones. Hoya y Zeiss superan ampliamente ese nivel, con márgenes netos que van del 15 % al 20 %, producto de su perfil más técnico y menor peso de gastos operativos. En el extremo opuesto, Safilo y Bausch + Lomb muestran resultados más ajustados, incluso negativos en algunos ejercicios.

En conjunto, EssilorLuxottica demuestra ser bastante equilibrada: no es la más rentable en términos relativos, pero sí la que combina escala global, resiliencia y márgenes sólidos. En un contexto donde los pares más rentables lo son a costa de especialización, EssilorLuxottica logra sostener rentabilidad con diversificación, integración y un modelo que cubre toda la cadena de valor.

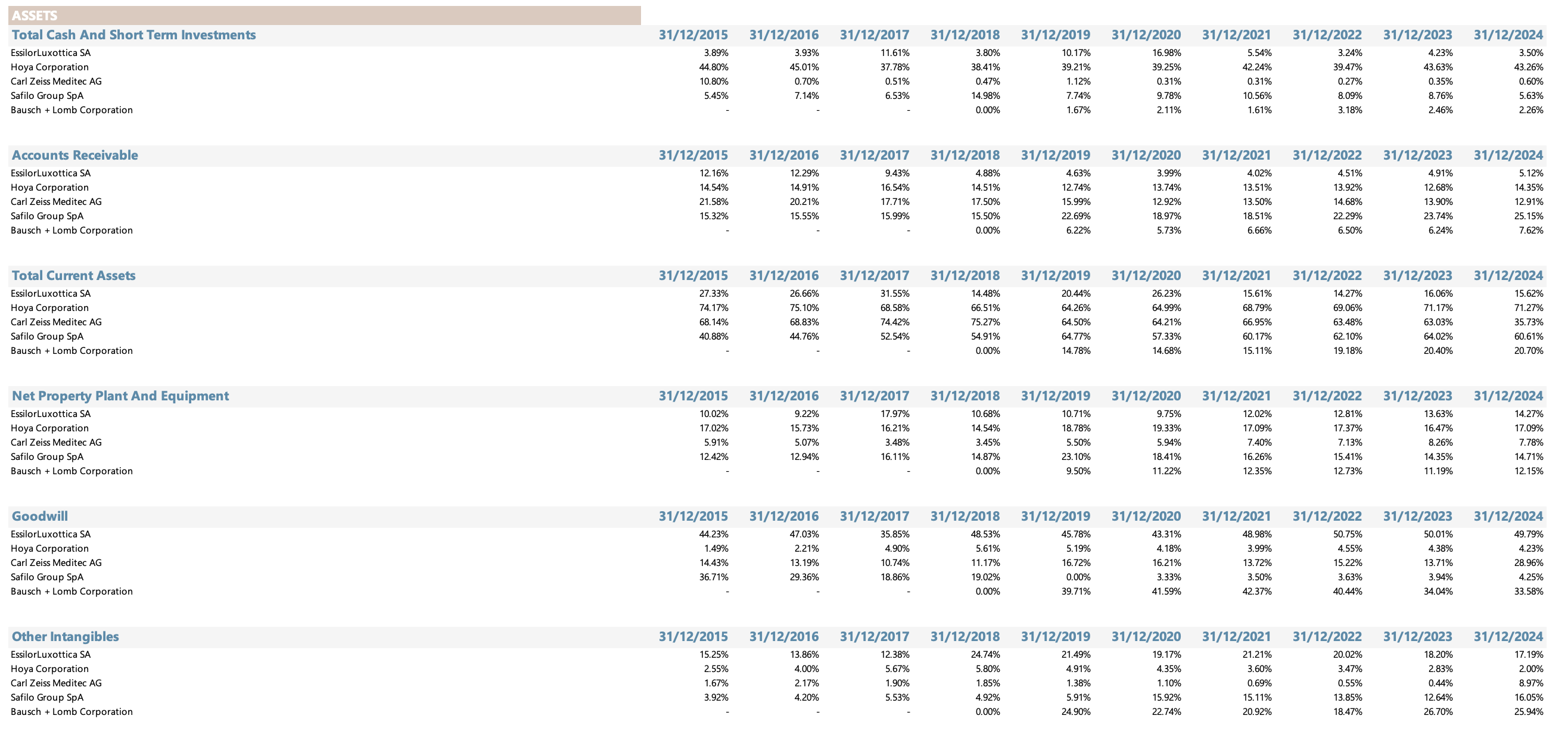

Estructura del Balance General

El efectivo y las inversiones de corto plazo de EssilorLuxottica se mantienen estables en torno al 3–4 % de los activos totales, aunque puede observarse que en algunos ejercicios alcanzaron niveles significativamente superiores, que luego fueron utilizados para financiar adquisiciones estratégicas.

Entre los competidores, Safilo presenta un ratio levemente mayor, mientras que encontramos dos extremos: Carl Zeiss, con una posición de caja prácticamente nula (por debajo del 1 % en los últimos años), y Hoya Corporation, con un 43 %, un nivel elevado que es característico de muchas empresas japonesas, más conservadoras en su manejo de liquidez.

En cuanto a las cuentas por cobrar, EssilorLuxottica se mantiene consistente en torno al 4–5 % de los activos, reflejando una gestión eficiente del capital de trabajo y una posición de fuerza frente a distribuidores y clientes. En contraste, Safilo muestra un ratio cercano al 25 %, lo que evidencia una menor eficiencia operativa y una dependencia mayor de sus canales de distribución. Si a esto sumamos que alrededor de un 25 % de los activos de Safilo corresponden a inventarios, se refuerza la idea de un modelo de negocio menos ágil, con una rotación de capital más baja y un mayor riesgo de obsolescencia de productos. Más adelante veremos cómo estos aspectos también se reflejan en sus ratios de actividad.El resto de las compañías analizadas exhibe valores más equilibrados y acordes al perfil de cada segmento.

En cuanto a los activos fijos (PP&E), EssilorLuxottica muestra una proporción moderada del 13–14 %, atribuible a su extensa red de tiendas propias, centros de producción y logística. Este ratio es sensiblemente más alto que el de compañías más livianas en estructura, como Hoya o Zeiss, y se asemeja más al de Safilo, que también combina manufactura y retail.

Donde la diferencia estructural se hace más evidente es en los intangibles y el goodwill, que en conjunto superan el 65 % de los activos totales. Estas partidas son el legado directo de la intensa estrategia de adquisiciones y fusiones del grupo, particularmente la de 2018 entre Essilor y Luxottica.

El goodwill, cercano al 50 %, refleja la prima pagada sobre el valor contable de las empresas adquiridas y pone de manifiesto la relevancia del valor de marca, las licencias y el capital intangible dentro del modelo de negocio.

En síntesis, EssilorLuxottica presenta un balance típico de una compañía global de marcas, dominado por activos intangibles, bajo capital circulante y una fuerte inversión en infraestructura comercial. Es una estructura más pesada que la de sus pares asiáticos, pero también más coherente con su modelo omnicanal integrado, que combina diseño, producción y venta directa al consumidor.

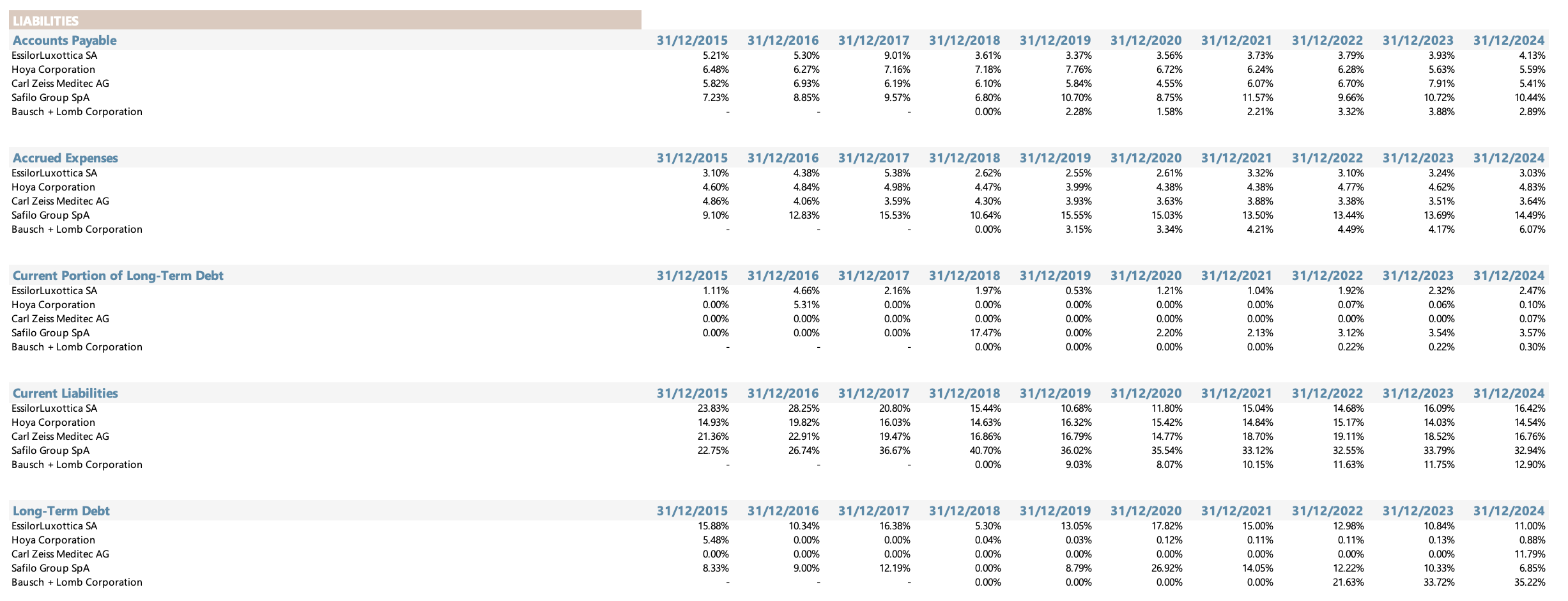

En los últimos tres años, EssilorLuxottica ha mostrado una estructura de pasivos sólida y estable, con pasivos corrientes que representan entre el 14 % y el 16 % del total de activos.

Dentro de las cuentas por pagar, el ratio se ha mantenido estable en torno al 4 %, un nivel moderado si lo comparamos con Safilo, que supera el 10 %, lo cual confirma lo que mencionábamos antes sobre su mayor dependencia del crédito de proveedores. En el caso de EssilorLuxottica, esta menor proporción refuerza la idea de una posición de negociación más fuerte, respaldada por su escala y su red de distribución global.

Los gastos acumulados, en torno al 3 %, reflejan una gestión prudente de los compromisos operativos, mientras que los tramos corrientes de deuda de largo plazo se han mantenido bajos (entre 2 % y 2,5 %), lo que denota una estructura financiera ordenada y sin presiones de refinanciamiento significativas en el corto plazo.

Al observar la deuda total de largo plazo, EssilorLuxottica mantiene niveles moderados, cercanos al 11 % de los activos, bastante por debajo de Safilo, que ronda el 30–35 %, lo cual deja claro que el grupo opera con un perfil financiero más conservador. En contraste, compañías como Hoya o Carl Zeiss continúan prácticamente sin apalancamiento, reflejando el estilo más tradicional y conservador de las empresas japonesas y alemanas.

En síntesis, la estructura de pasivos de EssilorLuxottica es robusta y equilibrada, sin signos de sobreendeudamiento ni tensiones en el capital de trabajo. Su capacidad para financiarse principalmente con recursos propios, junto con el respaldo de un flujo operativo sólido y estable, le otorga una gran flexibilidad financiera y una ventaja competitiva frente a rivales más dependientes del crédito o con balances más ajustados.

En los últimos años, la estructura de patrimonio neto de EssilorLuxottica ha mostrado gran estabilidad y solidez. El componente de Additional Paid-in Capital —que refleja principalmente las aportaciones de los accionistas y las primas de emisión— se ha mantenido alrededor del 37 % del total de activos, una cifra elevada que evidencia la fuerte capitalización de la compañía y el respaldo que ha recibido históricamente de sus inversores.

Al comparar con los pares, vemos contrastes marcados. Mientras Hoya Corporation y Carl Zeiss Meditec presentan niveles significativamente más bajos (por debajo del 1 %), coherentes con estructuras de capital más conservadoras y un menor historial de operaciones corporativas, Safilo mantiene valores marginales (3 % aprox.), lo que subraya su dependencia del endeudamiento y su limitada capacidad de retención de capital propio.

Por otro lado, las ganancias retenidas de EssilorLuxottica representan entre el 22 % y el 25 % de los activos, mostrando un crecimiento sostenido y la capacidad del grupo de generar utilidades consistentes y reinvertirlas en el negocio. Este comportamiento contrasta fuertemente con el de Safilo, que mantiene valores persistentemente negativos en los últimos ejercicios, reflejo de resultados menos sólidos y mayor vulnerabilidad financiera.

En conjunto, el patrimonio neto de EssilorLuxottica muestra una estructura equilibrada entre capital aportado y utilidades retenidas, que refleja tanto la confianza de sus accionistas como la capacidad operativa de la empresa para sostener su crecimiento sin recurrir de forma agresiva al apalancamiento. Su posición de capital la coloca entre las compañías más robustas del sector, combinando una base patrimonial sólida con una generación de beneficios estable y previsible.

Ratios de liquidez

En los últimos años, EssilorLuxottica ha mostrado una posición de liquidez controlada y eficiente, con un Current Ratio cercano a 1x, nivel que se mantiene estable entre 2022 y 2024. Este valor, si bien no es elevado, refleja un modelo de negocio con capital de trabajo negativo, donde la empresa logra financiar buena parte de sus operaciones con pasivos de corto plazo (una señal de eficiencia operativa más que de fragilidad financiera, como ya vimos al analizar su rotación y cuentas por pagar).

El Quick Ratio, que excluye inventarios, sigue la misma tendencia y se mantiene en torno a 0,6x, lo cual sugiere una gestión ajustada del efectivo y las cuentas por cobrar. En el caso de EssilorLuxottica, este comportamiento es consistente con su modelo integrado, donde la rotación de stock y la fuerte posición frente a distribuidores permiten sostener niveles reducidos de liquidez inmediata sin comprometer la solvencia.

Al comparar con los competidores, se observa un contraste marcado. Hoya Corporation presenta ratios significativamente más altos (Current Ratio superior a 4x y Quick Ratio en torno a 2–3x), reflejando una posición de caja estructuralmente elevada, algo típico en empresas japonesas que priorizan la prudencia financiera y mantienen balances con abundante liquidez. Por el contrario, Safilo opera con ratios cercanos a 1,6x en el Current Ratio y por debajo de 1x en el Quick Ratio, evidenciando una liquidez más ajustada y mayor dependencia de los inventarios para sostener su operativa. Carl Zeiss Meditec, en tanto, muestra una posición intermedia, con ratios más sólidos que los de EssilorLuxottica, pero también más conservadores que los de Hoya. Finalmente, Bausch + Lomb muestra un patrón parecido al de Safilo (aunque pertenecen a industrias distintas), con niveles de liquidez bajos y volatilidad significativa, coherente con su estructura de costos más pesada y su exposición al segmento farmacéutico, donde las necesidades de capital circulante suelen ser más altas.

En definitiva, EssilorLuxottica mantiene una liquidez controlada pero eficiente, coherente con su escala, poder de negociación y rotación del capital de trabajo. Si bien no acumula grandes niveles de caja o activos corrientes, su modelo operativo y su estabilidad de flujos la colocan en una posición cómoda frente a sus obligaciones de corto plazo.

Ratios de solvencia

En los últimos tres años, EssilorLuxottica ha mantenido una estructura de capital sólida y equilibrada, con un Debt-to-Equity en torno al 30% y un Debt-to-Assets de aproximadamente 18–19%, niveles que reflejan un apalancamiento moderado y una clara capacidad para sostener inversiones sin comprometer la solvencia. El Debt-to-EBITDA, inferior a 2x, confirma un perfil financiero prudente, respaldado por un flujo operativo estable y márgenes consistentes.

Si comparamos con sus pares, la empresa se ubica en una posición intermedia: Hoya Corporation y Carl Zeiss Meditec presentan niveles de deuda extremadamente bajos, con ratios de apalancamiento menores al 10%, reflejando una filosofía conservadora y una estructura prácticamente libre de endeudamiento. En el extremo opuesto, Safilo y Bausch + Lomb muestran un apalancamiento más elevado —Debt-to-Equity por encima del 60–70%—, asociado a márgenes más estrechos, flujos de caja menos predecibles y una mayor exposición a la ciclicidad del consumo o los costos financieros.

En cuanto a los ratios de cobertura, EssilorLuxottica exhibe un Interest Coverage estable entre 15x y 17x, lo que refuerza su fortaleza operativa y la baja carga de deuda. Este valor supera con amplitud el de Safilo o Bausch + Lomb, cuyas coberturas son mucho más ajustadas, e incluso es competitivo frente a los niveles más holgados de Hoya o Zeiss, pese a que estas últimas prácticamente no utilizan apalancamiento financiero.

En síntesis, EssilorLuxottica combina la solidez de una empresa global con una estructura de deuda manejable, lo que le permite financiar crecimiento orgánico y adquisiciones sin poner en riesgo su estabilidad. No es tan conservadora como sus pares asiáticos, pero mantiene un perfil financiero claramente más robusto y eficiente que el de sus competidores más pequeños del segmento eyewear.

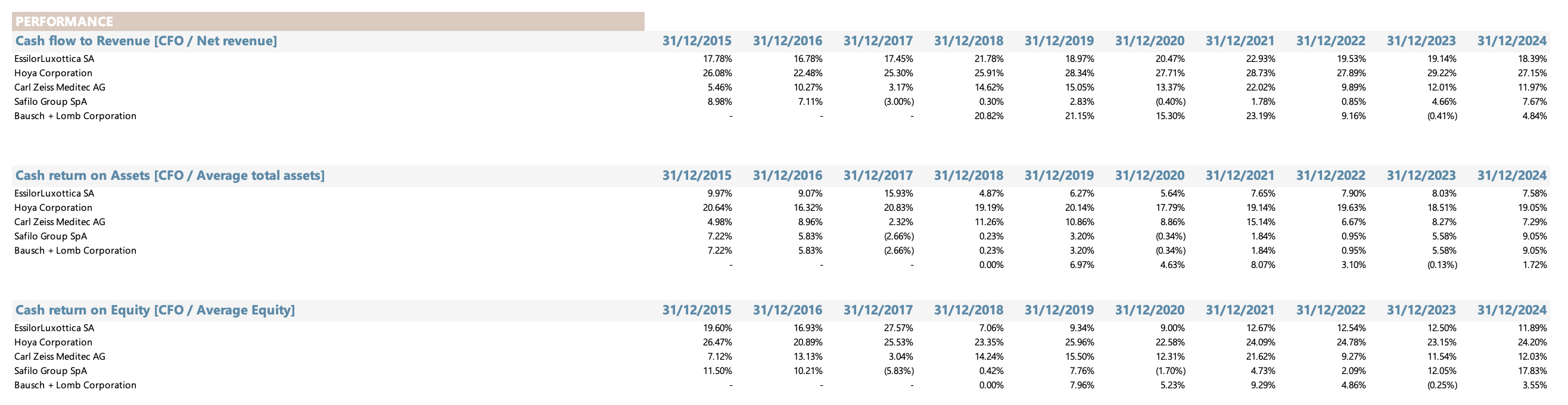

Ratios de rendimiento

Durante el último trienio, EssilorLuxottica ha mostrado una sólida conversión de ingresos en flujo de caja operativo, con un Cash Flow to Revenue que se mantiene entre el 18% y 19%.Esto sugiere que la compañía logra transformar casi una quinta parte de sus ventas en efectivo operativo, un desempeño destacable para una empresa industrial-retail de esta magnitud.

En comparación, Hoya Corporation lidera con una conversión de entre 27% y 29%, reflejando su estructura más liviana y el peso de sus operaciones tecnológicas y de manufactura avanzada, que requieren menor capital de trabajo. Carl Zeiss Meditec, en tanto, presenta ratios más moderados (entre 11% y 12%) pero estables, coherentes con su perfil de equipamiento médico y su foco en innovación. Safilo y Bausch + Lomb continúan bastante por detrás, con niveles más bajos e incluso volátiles, lo que evidencia una menor eficiencia operativa y márgenes más ajustados.

Si miramos el Cash Return on Assets (CFO sobre activos totales), EssilorLuxottica mantiene valores entre 7,5% y 8%, un rango razonable dada su base de activos intensiva en tiendas, fábricas y logística. Nuevamente, Hoya se destaca con niveles superiores al 18–19%, mientras que Zeiss se mantiene estable cerca del 7–8%. En cambio, Safilo y Bausch + Lomb muestran cifras más bajas, lo que confirma que sus estructuras menos rentables y con mayores necesidades de capital reducen la eficiencia global del negocio.

Finalmente, en el Cash Return on Equity, EssilorLuxottica se mantiene en torno al 12%, un valor saludable y muy alineado con su desempeño histórico. Esto demuestra que la compañía sigue generando retornos de efectivo atractivos sobre su capital propio, incluso con un modelo de negocio intensivo en activos y una estrategia de expansión continua.

En conjunto, estos ratios de desempeño refuerzan la idea de que EssilorLuxottica combina escala y disciplina operativa, logrando generar un flujo de caja robusto en relación con su tamaño y capital invertido. Si bien no alcanza la eficiencia extrema de empresas japonesas como Hoya, se posiciona claramente por encima de sus pares occidentales del sector eyewear.

Ratios de actividad

En los últimos tres años, EssilorLuxottica mantuvo una rotación de inventarios estable, en torno a 3,3–3,4 veces anuales, lo que equivale a unos 105 días de inventario. Este nivel es lógico para una compañía con un modelo integrado verticalmente(que combina fabricación, distribución y retail), aunque la deja por debajo de pares más “livianos” como Hoya Corporation, que presenta una rotación superior (entre 4,5 y 5 veces) gracias a su perfil más enfocado en tecnología y menos dependiente del canal minorista. En el otro extremo, Safilo mantiene ratios similares de rotación (3,3x), pero con una composición de activos menos eficiente: alrededor del 25% de sus activos totales son inventarios, reflejando una gestión más pesada y una mayor exposición a ciclos de moda y sobrestock.

En cuanto a las cuentas por cobrar, EssilorLuxottica muestra una posición sólida y estable, con una rotación de 8x (≈45 días de cobro), lo que denota buena disciplina de cobro y poder de negociación frente a distribuidores y retailers. En comparación, Hoya también opera con una rotación alta (≈9x) mientras que Carl Zeiss y Bausch + Lomb presentan cifras algo menores, lo que sugiere políticas de crédito más flexibles o una base de clientes distinta (más institucional y médica). Safilo, nuevamente, destaca negativamente: su rotación de cuentas por cobrar es mucho más lenta, cercana a 4x, lo que significa que cobra prácticamente la mitad de rápido que EssilorLuxottica.

Por el lado de las cuentas por pagar, la compañía italiana se distingue claramente. Mantiene plazos medios de pago cercanos a los 90 días, frente a los 60 días de Hoya y los 70 días aproximados de Zeiss. Este diferencial, junto con la diferencia entre días de cobro (≈45) y días de pago (≈90), genera un working capital estructuralmente negativo, lo que implica que los proveedores financian parte de su ciclo operativo. En otras palabras, EssilorLuxottica logra operar con un flujo de efectivo favorable sin necesidad de depender tanto del endeudamiento financiero.

Respecto a la rotación de activos fijos y totales, la empresa se mantiene en línea con su perfil industrial: alrededor de 3x en activos fijos y 0,4x en activos totales. Hoya, con un modelo más intensivo en tecnología y menos en infraestructura comercial, logra ratios más altos (≈0,6x en activos totales), mientras que Safilo y Bausch + Lomb se ubican más abajo, reflejando una eficiencia operativa inferior.

En conjunto, los ratios de actividad confirman que EssilorLuxottica opera con una estructura de capital de trabajo muy eficiente: rota sus activos a un ritmo razonable, cobra rápido, paga lento y mantiene controlado su nivel de inventarios. Comparada con sus pares, se ubica en una posición intermedia entre la ligereza tecnológica de Hoya y la pesadez estructural de Safilo, pero con una ventaja clara en la gestión del flujo operativo que le permite sostener un crecimiento rentable sin tensiones financieras.

Ratios de rentabilidad

Durante los últimos tres años, EssilorLuxottica ha mostrado una rentabilidad sólida y estable, aunque algo inferior a la de su competidor asiático.

El ROA operativo (retorno operativo sobre activos) se mantuvo en torno al 5%, un nivel consistente con su perfil industrial y estructura integrada. Si bien está por debajo del 8–10% de Hoya Corporation (la referencia más eficiente del grupo), supera claramente a Safilo y Bausch + Lomb, que se mantienen en niveles más bajos (2–3%) por sus márgenes más ajustados y menor escala. Carl Zeiss, por su parte, presenta un ROA intermedio (≈5–6%), lo que refleja su modelo mixto entre equipamiento médico y óptica de precisión.

El ROA neto, que incluye el efecto de la carga financiera e impositiva, sigue una tendencia similar: EssilorLuxottica ronda el 3,5–3,8%, mostrando un avance gradual desde los años posteriores a la pandemia. Hoya continúa liderando con valores cercanos al 10%, mientras que Zeiss se mantiene apenas por encima del 5%. En cambio, Safilo y Bausch + Lomb exhiben rentabilidades netas más bajas o incluso negativas en algunos ejercicios, lo que refuerza la brecha estructural con los líderes del sector.

El ROE (retorno sobre el patrimonio) también se mantiene estable para EssilorLuxottica, en torno al 6%, impulsado por una política conservadora de apalancamiento y reinversión de beneficios. Si bien es menor al 12–14% de los años previos a la fusión, sigue siendo un nivel razonable considerando su escala. En comparación, Hoya vuelve a destacarse con un ROE de 12–13%, mientras que Carl Zeiss se mueve en torno al 8–9%, y Safilo y Bausch + Lomb se mantienen claramente rezagadas, con cifras más volátiles y ocasionalmente negativas.

Finalmente, el ROIC (retorno sobre el capital invertido) de EssilorLuxottica se sitúa entre 6% y 6,5%, prácticamente en línea con su WACC estimado del 6,6%. Esto indica que la empresa sigue creando valor, aunque con márgenes cada vez más ajustados. Parte de esta compresión responde a su estrategia de adquisiciones (que tienden a aumentar el capital invertido) y al perfil más maduro del negocio, con menor crecimiento orgánico. En contraposición, Hoya mantiene un ROIC muy superior (≈18–20%), apoyado en un modelo de activos livianos y alta rentabilidad operativa.

En conjunto, estos ratios reflejan una compañía madura, rentable y eficiente, que ha logrado mantener su rentabilidad a pesar de los efectos de integración y del contexto macroeconómico adverso. Si bien ya no exhibe los niveles de retorno excepcionales de la era pre-fusión, EssilorLuxottica sigue siendo una máquina de generar flujo de caja con una rentabilidad sostenida y de bajo riesgo, apoyada en marcas icónicas, escala global y una posición competitiva difícil de replicar.

Análisis FODA (Fortalezas, Oportunidades, Debilidades y Amenazas)

EssilorLuxottica es el líder indiscutido del mercado óptico global, con una participación estimada entre el 20% y el 30% del sector. Su modelo de integración vertical le otorga una ventaja competitiva difícil de replicar.

A continuación, se detallan las principales fortalezas, oportunidades, debilidades y amenazas que definen su posicionamiento actual y sus perspectivas.

Fortalezas

Liderazgo global y tecnológico: domina tanto en participación de mercado como en innovación, con marcas icónicas y una red de distribución sin rival.

Integración vertical completa: controla toda la cadena de valor, desde la fabricación hasta el punto de venta, lo que refuerza márgenes y proximidad al consumidor.

Portafolio diversificado y resiliente: alrededor del 75% de los ingresos provienen de negocios estables vinculados al cuidado de la visión.

Solidez financiera: presenta balances robustos, generación de caja consistente y ratios que le permiten sostener inversiones y adquisiciones.

Capacidad de innovación: invierte de forma continua en tecnología óptica, gafas inteligentes y nuevos canales digitales.

Oportunidades

Expansión del mercado de “vision care”: el envejecimiento poblacional y los hábitos digitales elevan la demanda. Se estima que en 2025, el 50% de la población sufrirá miopía.

Penetración no cubierta: unos 2.7 mil millones de personas presentan errores refractivos sin corregir y 6.2 mil millones aún no protegen sus ojos del sol.

Mayor conciencia sobre salud visual: crece la percepción sobre los riesgos de la luz azul y los rayos UV.

Las gafas como accesorio de moda: el componente estético impulsa recambios más frecuentes y ventas premium.

Diversificación hacia nuevos mercados: incursión en audición (sinergias naturales con visión) y adquisición de Supreme en 2024, que abre la puerta al segmento textil y lifestyle.

Crecimiento del canal digital: las ventas online (hoy ~7%) podrían expandirse, mejorando márgenes y eficiencia operativa.

Debilidades

ROIC moderado: se mantiene cerca del WACC (~6–7%), afectado por el peso del goodwill derivado de adquisiciones pasadas.

Estructura compleja: si bien su escala global e integración vertical son una de sus fortalezas, pueden limitar la agilidad en la toma de decisiones en ciertos contextos.

Dependencia de retail físico: aunque el canal online crece, depende en gran medida de la red de tiendas que son más intensivas en capital.

Amenazas

Entorno macroeconómico y geopolítico: la desaceleración del consumo o la inflación pueden afectar la demanda de productos.

Riesgo regulatorio: la posición dominante y las adquisiciones recurrentes la exponen a posibles restricciones antimonopolio.

Desafíos en integración de adquisiciones: el éxito de las sinergias depende de una ejecución eficiente.

Competencia tecnológica y quirúrgica: aunque los tratamientos correctivos existen hace años, siguen siendo una amenaza potencial a largo plazo.

Ciberseguridad y disrupción digital: su dependencia creciente de plataformas y datos de clientes implica nuevos riesgos operativos.

EssilorLuxottica combina escala, marca y tecnología con un modelo operativo difícil de igualar. Su desafío no está en crecer, sino en mejorar la rentabilidad del capital invertido. En otras palabras: su éxito futuro dependerá menos de “comprar crecimiento” y más de optimizar el valor de lo ya construido.

Valoración

Valoré EssilorLuxottica con mis 2 modelos, un DCF (mi modelo preferido) y un análisis relativo utilizando múltiplos de valoración.

1) DCF (descuento de flujo de fondos)

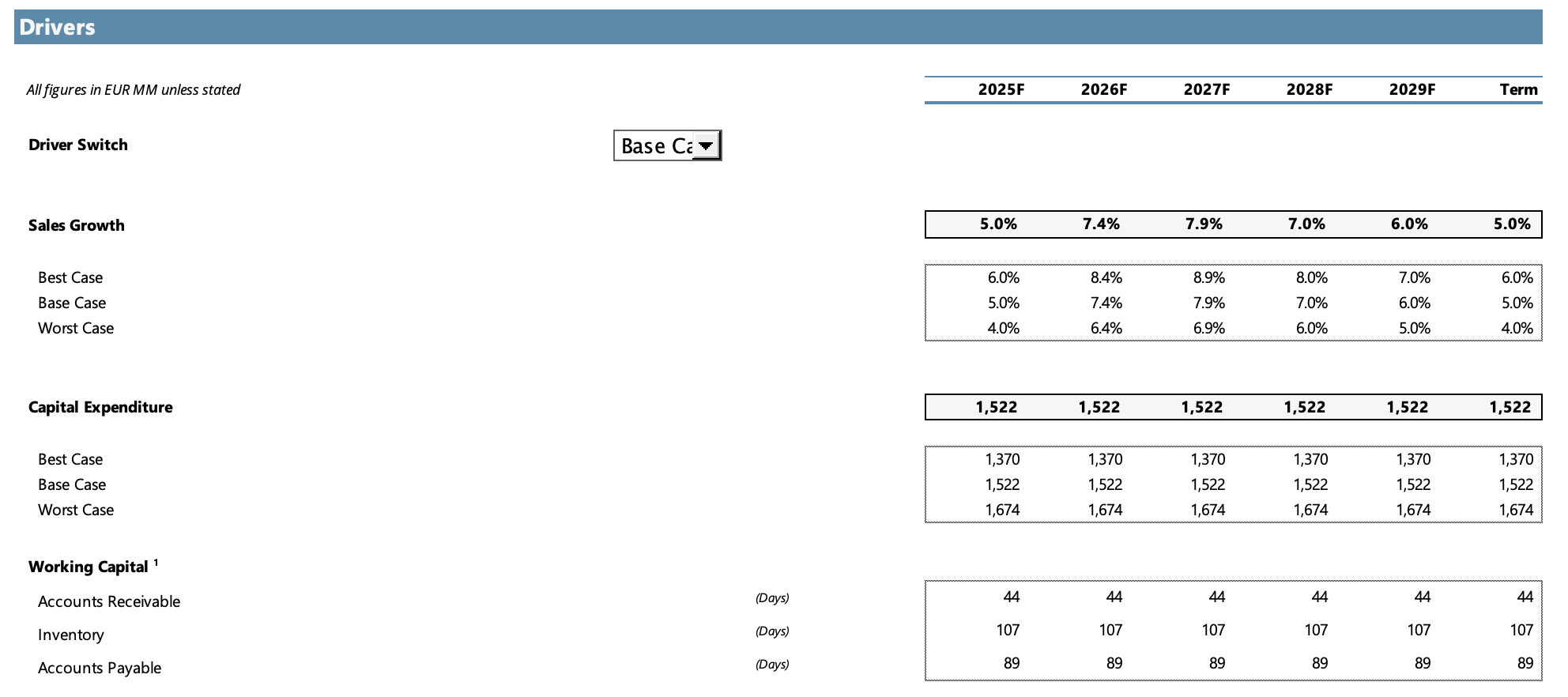

Para estimar el valor intrínseco de EssilorLuxottica construí un modelo de flujo de fondos descontados (DCF) que parte de una proyección a cinco años.

Los principales drivers incluidos en la tabla adjunta son:

Crecimiento de ventas (escenarios: base, best case y worst case), definido a partir de tendencias históricas y las perspectivas de analistas;

CapEx mantenido en niveles cercanos a la experiencia reciente, acorde a una plataforma productiva madura que requiere inversiones estables más que expansivas;

Working capital modelado a partir de los días promedio de cobro, inventario y pago observados en los últimos ejercicios, para reflejar la estacionalidad y la dinámica comercial sin asumir mejoras extraordinarias de eficiencia;

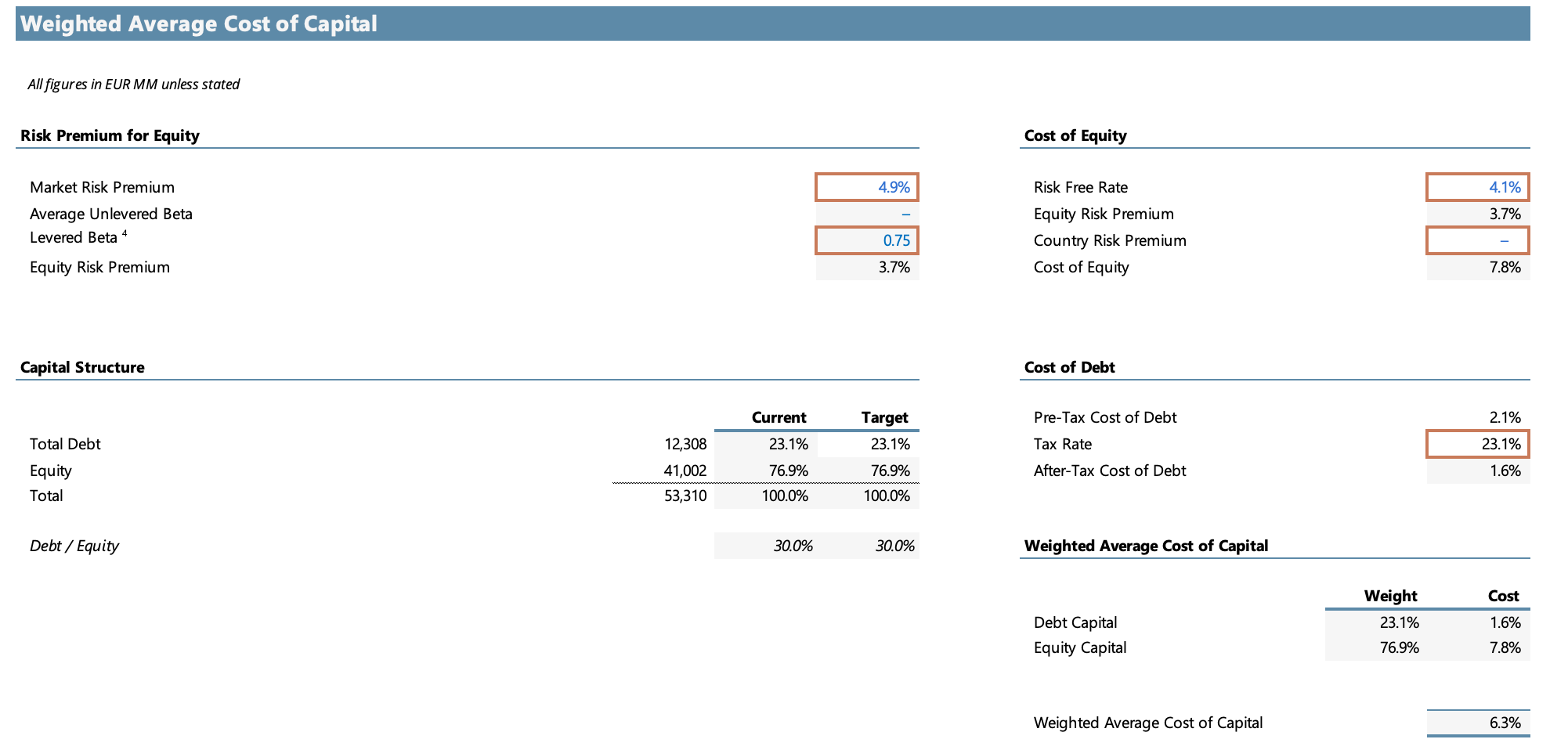

WACC, que sintetiza el coste de financiamiento de la empresa y es el factor que descontará los flujos futuros.

Con estos inputs se construyen dos aproximaciones complementarias para estimar el valor terminal y el precio justo: 1) DCF – método de perpetuidad, que asume un crecimiento estable y constante a largo plazo; y 2) DCF – método por múltiplos, que estima el valor terminal a partir de múltiplos sectoriales comparables. Ambas metodologías se presentan a continuación, junto con sensibilidades que muestran cómo varían los resultados según supuestos clave.

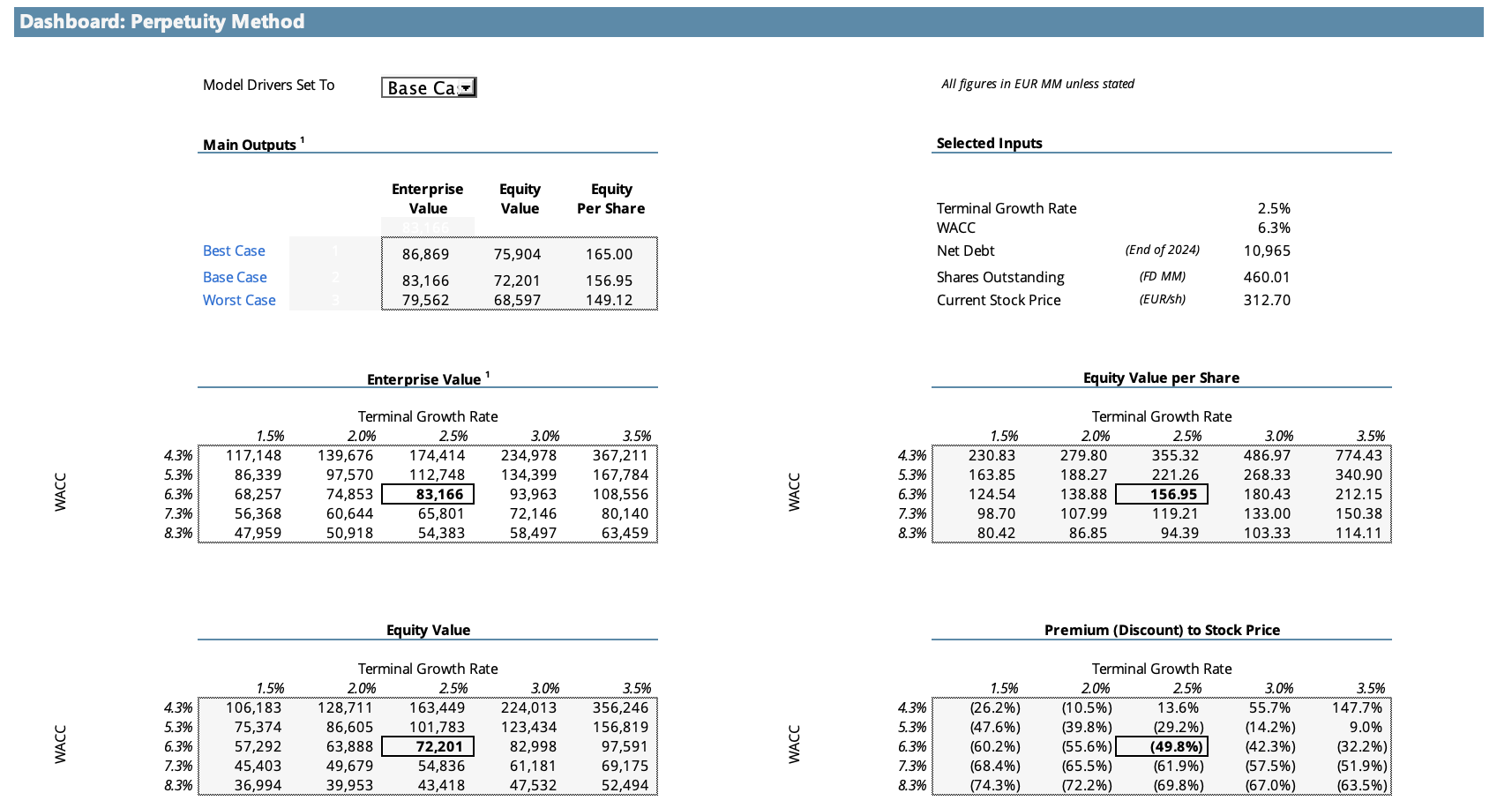

DCF - Método de perpetuidad

El primer enfoque de valoración se basa en el método de perpetuidad, que estima un valor terminal suponiendo que la compañía mantiene un crecimiento estable a largo plazo. Bajo este esquema, el valor de EssilorLuxottica se obtiene descontando los flujos de fondos proyectados para los próximos cinco años y agregando un valor residual que refleja la continuidad del negocio más allá del horizonte explícito de proyección.

En el escenario base, que asume un crecimiento perpetuo del 2,5% y un WACC del 6,3%, el modelo arroja un Enterprise Value de aproximadamente €83.166 millones, equivalente a un equity value de €72.201 millones o €156,95 por acción.

Comparado con el precio actual de mercado (€312,70 por acción), el resultado implica que la acción cotiza con una prima cercana al 50% respecto al valor intrínseco estimado, lo que sugiere que las expectativas de crecimiento y sinergias futuras ya están ampliamente reflejadas en la valoración de mercado.

Al analizar la tabla de sensibilidad, se observa que el valor de la compañía varía de forma importante ante cambios moderados en las tasas utilizadas. Una reducción de un punto porcentual en el costo de capital (del 6,3% al 5,3%) elevaría el valor por acción hacia los €221, mientras que un incremento de la tasa terminal al 3% lo ubicaría en torno a €180. En cambio, un WACC más alto (7,3%) o un crecimiento terminal más bajo (1,5%) comprimirían la valoración hacia el rango de €95–€120 por acción.

Esta sensibilidad muestra la dependencia del valor de EssilorLuxottica frente al costo de capital y al crecimiento a largo plazo. Dado que se trata de una compañía madura, líder global y con retornos cercanos a su WACC, el potencial de revalorización dependerá más de la eficiencia en la integración de nuevas adquisiciones y de la mejora en la rentabilidad del capital invertido (ROIC) que de una expansión agresiva de crecimiento. En suma, el modelo de perpetuidad sugiere que la acción actualmente se negocia con una prima significativa, respaldada por su calidad y posición dominante dentro del sector.

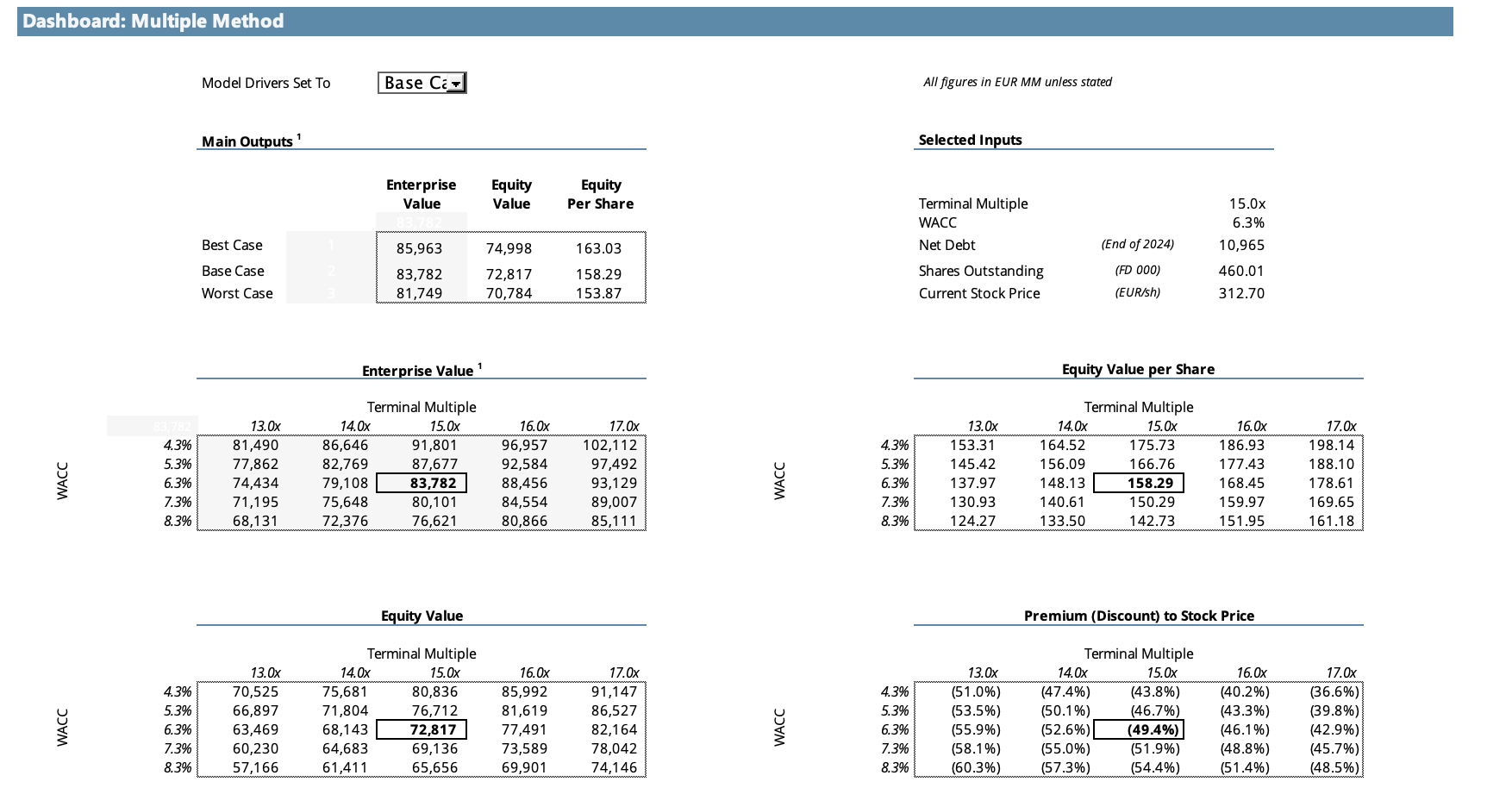

DCF - Método de múltiplo de salida (EBITDA)

El segundo enfoque de valoración aplica el método de múltiplos, que estima el valor terminal mediante un múltiplo de salida (exit multiple) sobre el EBITDA proyectado, reflejando los precios de mercado de compañías comparables. A diferencia del modelo de perpetuidad, este método se apoya en métricas observables de valuación sectorial y no únicamente en supuestos de crecimiento constante.

En el escenario base, utilizando un múltiplo terminal de 15x EBITDA y un WACC del 6,3%, el modelo arroja un Enterprise Value de €83.782 millones, equivalente a un equity value de €72.817 millones o €158,29 por acción.

En comparación con el precio actual de €312,70 por acción, el resultado implica que la acción cotiza con una prima cercana al 49% frente a su valor intrínseco estimado bajo este enfoque.

Al observar la tabla de sensibilidad, se aprecia que un múltiplo terminal más optimista (por ejemplo, 16x–17x EBITDA) elevaría el valor de la acción hacia el rango de €168–€178, mientras que un múltiplo más conservador (13x–14x) o un WACC más alto comprimirían el valor estimado por debajo de €140 por acción.

Ambos modelos, tanto el de perpetuidad como el de múltiplos, convergen en una valuación muy similar, entre €155 y €160 por acción en el escenario base, lo que refuerza la consistencia del análisis. A los precios actuales, EssilorLuxottica parece cotizar con una prima considerable respecto a su valor fundamental, reflejo de su liderazgo, escala global e integración vertical, pero también señal de que el mercado ya descuenta un escenario de crecimiento sostenido y de ejecución sin fricciones en sus futuras adquisiciones.

2) Múltiplos

También utilizo otro modelo que tengo donde analizo cada compañía con los múltiplos más populares como P/E, EV/FCF, EV/EBITDA y EV/EBIT.

La elección de múltiplos se basó en un promedio de los últimos años y creo que son acordes para un negocio de tanta calidad como este.

P/E: 28x

EF/FCF: 28x

EV/EBITDA: 15x

EV/EBIT: 21x

Este modelo, con proyecciones hasta el 2029, me arrojó un Target Price promedio de casi €200 para fines del 2026, por lo cual también se observa que EssilorLuxottica parece estar sobrevalorada.

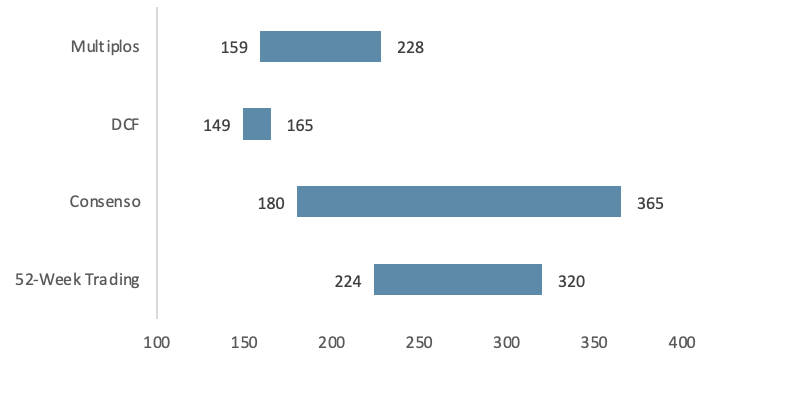

Football field chart

El siguiente gráfico resume los resultados obtenidos a partir de los distintos métodos de valoración aplicados, presentando visualmente el rango de precios estimados para la acción de EssilorLuxottica bajo diferentes enfoques. Este tipo de representación, conocido como Football Field Chart, permite comparar de manera sintética las valoraciones derivadas de los modelos de flujos de fondos descontados (DCF), las valoraciones relativas por múltiplos y las estimaciones del consenso de analistas, junto con la referencia de cotización de mercado.

En el eje horizontal se observa el rango de precios estimados en euros por acción, mientras que cada barra horizontal representa el intervalo resultante de cada metodología. De este modo, el gráfico facilita una lectura rápida de las diferencias y coincidencias entre los métodos utilizados.

El modelo de DCF por crecimiento perpetuo arroja un rango acotado, entre €149 y €165, reflejando una visión conservadora basada en flujos de caja futuros y un crecimiento estable a largo plazo.

Por su parte, el DCF con múltiplo terminal muestra resultados similares, aunque ligeramente superiores, ubicándose entre €153 y €163.

La valoración relativa por múltiplos ofrece un rango más amplio, entre €159 y €228, consistente con las valoraciones de compañías comparables dentro de la industria óptica y de bienes de consumo premium.

En tanto, el consenso de analistas ubica su rango de valoración entre €180 y €365, evidenciando una mayor dispersión en las expectativas del mercado y reflejando la distinta ponderación que cada casa de análisis otorga a los factores de crecimiento, márgenes y sinergias futuras.

Finalmente, el rango de cotización de las últimas 52 semanas, entre €223,90 y €320,55, sirve como referencia práctica de mercado, mostrando la amplitud con la que los inversores han valorado a la compañía durante el último año.

En resumen, el gráfico evidencia que las valoraciones intrínsecas (DCF y múltiplos) se sitúan por debajo del precio actual de mercado, mientras que el consenso de analistas y el rango de cotización muestran niveles más elevados. Esto sugiere que EssilorLuxottica cotiza con una prima considerable respecto a su valor fundamental, impulsada por su liderazgo global, su modelo de integración vertical y la solidez de sus fundamentales, aunque dentro de un contexto de valoración exigente y expectativas altas.

Conclusiones

EssilorLuxottica es, sin lugar a dudas, una compañía excepcional. Su integración vertical, su escala global y la fortaleza de sus marcas le otorgan una posición única en la industria del cuidado visual y de la moda óptica. Es difícil encontrar una empresa con un ecosistema tan completo: controla cada etapa del proceso y eso se traduce en márgenes estables, flujo de caja sólido y una resiliencia fuera de lo común.

En los últimos años demostró una ejecución impecable, logrando consolidar un modelo de negocio diversificado y altamente eficiente, mientras sigue expandiendo su frontera de innovación hacia nuevas áreas, como la audición o las gafas inteligentes. Desde cualquier ángulo que se la analice, financiero, operativo o estratégico, cumple con creces los requisitos de una compañía de calidad.

Ahora bien, respondiendo a la pregunta del título: ¿o todavía no?

Creo que, a pesar de todo lo anterior, el punto de entrada actual no ofrece el margen de seguridad que me gustaría ver. La acción cotiza a una valoración exigente, donde buena parte de su crecimiento y eficiencia futura ya parecen estar descontados en el precio.

Por eso, prefiero esperar el próximo tren. No descarto que nunca llegue a cotizar a los valores objetivo que arrojaron mis modelos (entre €156 y €200 por acción), pero, si la oportunidad se presenta en niveles cercanos o apenas superiores a ese rango, estaría dispuesto a iniciar una posición.

Una empresa como EssilorLuxottica es todo lo que busco en una acción a largo plazo.