Análisis elaborado en marzo 2026

Disclaimer

La información contenida en este documento tiene únicamente fines educativos e informativos. No constituye en ningún caso una oferta, recomendación o asesoramiento financiero, de inversión, legal o fiscal. Las opiniones expresadas reflejan un análisis personal y pueden estar sujetas a cambios sin previo aviso.

Invertir en los mercados financieros conlleva riesgos, incluyendo la posible pérdida total del capital invertido. Cada lector o inversor es responsable de realizar su propia investigación y, en caso necesario, consultar con un asesor financiero registrado antes de tomar decisiones de inversión.

El autor no asume responsabilidad alguna por pérdidas o daños derivados directa o indirectamente del uso de la información aquí presentada.

Introducción

Si alguna vez abriste un PDF, pasaste horas editando una foto, o diseñaste algo en una computadora, muy probablemente cruzaste camino con Adobe. No importa si lo sabías o no: el logo de la “A” roja lleva más de cuatro décadas siendo parte de la infraestructura invisible de la economía digital global.

Adobe la conoce casi todo el mundo por Photoshop. Pero Photoshop es solo una parte de algo mucho más grande. La compañía opera un ecosistema completo de herramientas creativas (diseño gráfico, edición de video, animación, maquetación, fotografía) más una plataforma de gestión de documentos (el PDF lo inventaron ellos) y una suite de marketing analytics para empresas. Cuando empezás a ver el portfolio completo, te das cuenta de que no es simplemente “la empresa de Photoshop”: es el sistema operativo de los creativos y marketers del mundo.

Lo que hace a Adobe un caso de estudio especialmente interesante en este momento no es el negocio en sí, que es extraordinario y bien establecido, sino la tensión que existe entre esa calidad histórica y el desafío que representa la inteligencia artificial generativa. El mercado lleva más de un año castigando la acción con fuerza, bajo la tesis de que herramientas como Midjourney o DALL-E van a erosionar el moat que Adobe construyó durante décadas. Y, como si fuera poco, mientras escribo esta tesis el CEO anunció su salida de la empresa. Pero, por el contrario, la empresa sigue reportando crecimiento del 11%, márgenes brutos del 89%, y $10 mil millones de caja operativa por año.

Esa contradicción entre los fundamentales y el precio de mercado es exactamente lo que hace interesante analizarla en este momento.

Modelo de negocio

Adobe opera en tres grandes áreas que, aunque distintas, se retroalimentan y comparten la misma base: el software como servicio de suscripción en la nube.

Hasta 2013, Adobe vendía sus productos como licencias perpetuas: comprabas Photoshop CS6 por $700 y era tuyo para siempre. Fue Shantanu Narayen quien tomó la decisión, en ese momento muy polémica, de cortar con ese modelo y migrar todo al esquema de suscripción mensual bajo la marca Creative Cloud. Los usuarios protestaron, el precio de la acción cayó. Hoy esa decisión cambió la empresa rotundamente.

Digital Media: el corazón

Es el segmento más grande, con el 74% del revenue total en FY2025 ($17.65B). Acá se divide en dos subsegmentos:

Creative Cloud es el bundle de herramientas creativas: Photoshop, Illustrator, InDesign, Premiere Pro, After Effects, Lightroom, y una docena más. Todo integrado, todo sincronizado en la nube, todo bajo un abono mensual. Es lo que usan diseñadores gráficos, fotógrafos, videógrafos, directores de arte y equipos de marketing de todo el mundo. El revenue de suscripción de este grupo fue de $16.3B en FY2025, creciendo al 11% interanual.

Document Cloud es el mundo del PDF y Acrobat. Un negocio más silencioso pero igualmente poderoso: Adobe inventó el PDF en 1993, lo cedió como estándar abierto (ISO 32000), pero conserva las herramientas premium para trabajar con él. Firmar documentos, anotar contratos, convertir archivos, combinar PDFs: Acrobat Pro es la referencia universal para todo eso. Y el segmento crece al 17% interanual, el ritmo más rápido de la empresa. Acrobat AI Assistant, un chatbot que permite “hablar” con documentos PDF, es uno de los productos de IA con tracción real del portfolio.

Digital Experience: el segmento enterprise

Un 25% del revenue ($5.86B en FY2025). Es la plataforma de marketing para empresas grandes, conocida como Experience Cloud. Incluye herramientas de analytics (Adobe Analytics), automatización de marketing (Marketo), gestión de contenidos web (AEM) y GenStudio, su plataforma de IA para crear contenido de marketing a escala. Compite directamente con Salesforce Marketing Cloud y HubSpot en el segmento enterprise. Los ingresos de suscripción aquí crecen al 11% interanual.

Publishing & Advertising: lo que queda

Menos del 1% del revenue. Productos legacy como FrameMaker y Captivate. No tiene relevancia estratégica. Está en declive gestionado y en algún momento probablemente desaparezca del portfolio.

Cómo gana plata

El 96% del revenue es recurrente: suscripciones mensuales o anuales. Esto hace al negocio altamente predecible y resistente a shocks de corto plazo. La métrica que Adobe usa para medir el pulso del negocio es el ARR (Annual Recurring Revenue): el valor anualizado de todos los contratos de suscripción activos. Al cierre de FY2025, el ARR total era de $25.20B, creciendo al 11.5% interanual.

Desde FY2026, Adobe cambió su reporting para presentar el negocio por tipo de cliente en lugar de por segmento: Creative & Marketing Professionals (diseñadores, agencias, fotógrafos) y Business Professionals & Consumers (usuarios de Acrobat, Adobe Express, Firefly). Este cambio tiene lógica estratégica, así gestiona el negocio internamente, pero genera discontinuidad en las series históricas. Vale la pena observarlo.

Calidad del negocio

Ventas

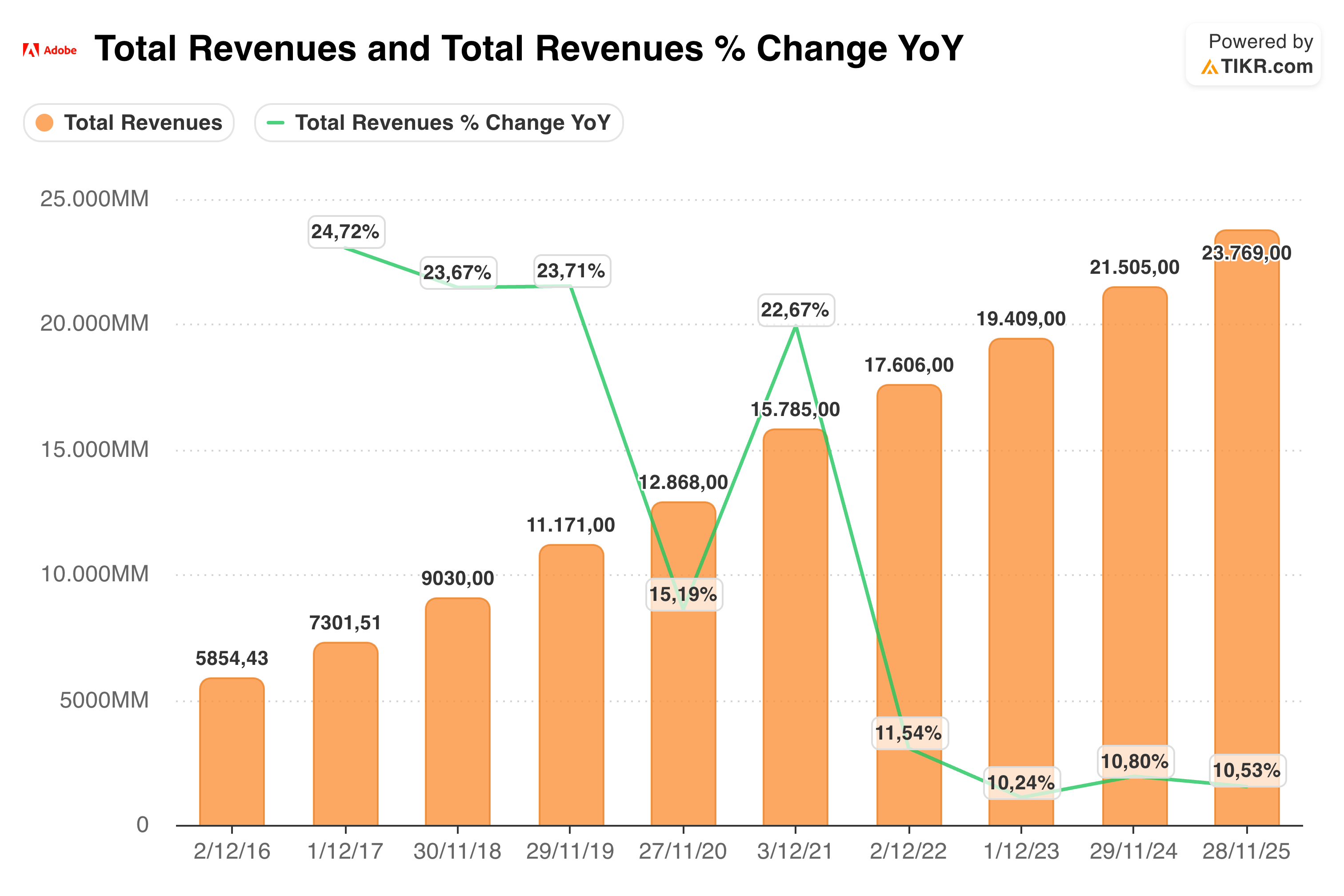

La evolución de los ingresos de Adobe en los últimos años muestra una consistencia que, para la escala del negocio, es notable. Para un empresa que genera más de $23B al año, crecer entre el 10% y el 12% de forma sostenida no es algo que se consigue sin un moat real.

Lo que llama la atención es la regularidad: no hay picos ni valles dramáticos post-pandemia. No hubo el boom del 2021 que tuvieron otras empresas de software, ni la caída brusca que sufrieron muchas en 2022. Adobe simplemente siguió creciendo al ritmo de siempre. Eso habla de la naturaleza no-discrecional de parte de su demanda: los creativos y las empresas no cancelan sus suscripciones de Photoshop o Acrobat cuando el mercado se pone difícil.

El segmento de más rápido crecimiento es Business Professionals & Consumers (+15% en FY2025), que incluye Acrobat, Adobe Express y las nuevas herramientas de IA. Ahí está la apuesta de crecimiento de largo plazo.

En cuanto a las ventas por región, Adobe opera globalmente con una presencia madura en todos los mercados desarrollados. En FY2025, aproximadamente el 45% de los ingresos provino de fuera de Estados Unidos, con Europa y Asia-Pacífico como las regiones más relevantes.

Análisis Vertical

Income Statement

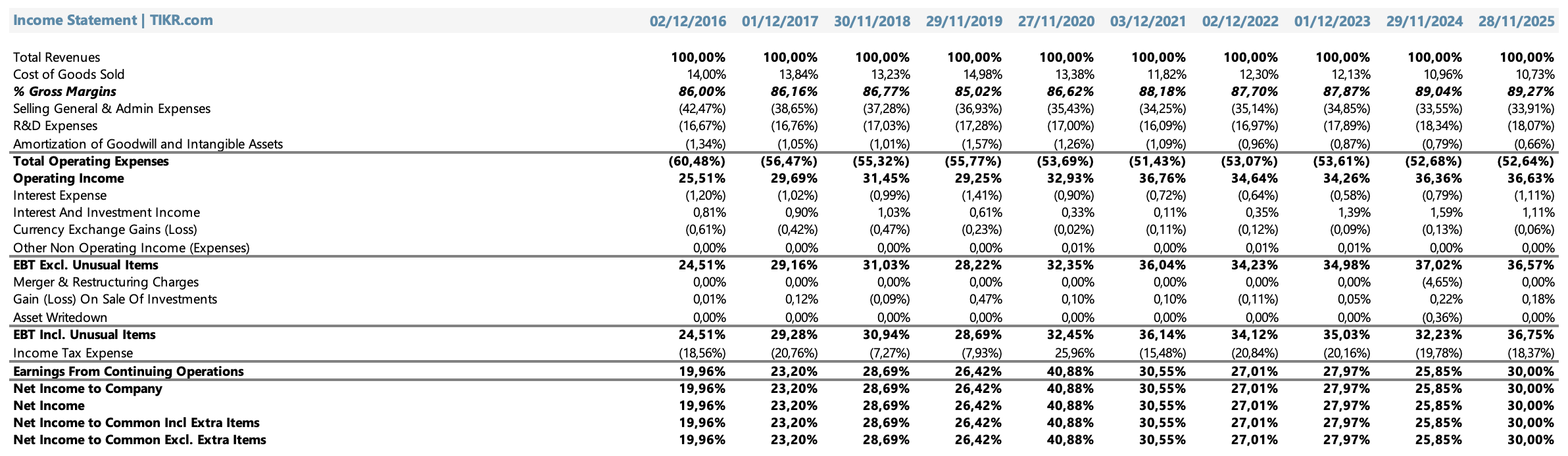

Cuando mirás el Income Statement de Adobe en perspectiva histórica (en este caso desde 2016 hasta 2025) lo primero que te llama la atención no es ningún número en particular. Es la dirección. Todo se mueve en la misma dirección, año tras año, como una máquina bien calibrada.

Arrancamos por arriba: el margen bruto. En 2016 era del 86%. En 2025 es del 89.27%. Nueve años después, la empresa es más eficiente generando ganancia bruta que antes. Para una empresa que pasó de vender cajas de software a operar toda su infraestructura en la nube, eso no es trivial. Esa expansión de tres puntos porcentuales en el margen bruto es el reflejo de que el modelo de suscripción tiene economías de escala reales: cada usuario nuevo que entra al ecosistema cuesta proporcionalmente menos que el anterior.

Pero el número que más me interesa está más abajo: el margen operativo. En 2016 era del 25.5%. Hoy es del 36.6%. Eso es once puntos de expansión en nueve años. Y la ruta no fue lineal, hubo un par de años donde se estancó, particularmente alrededor de 2022-2023 donde el intento de adquisición de Figma y los costos asociados pesaron sobre los resultados. Pero la tendencia de largo plazo es inequívocamente ascendente.

Hay algo que vale la pena desmenuzar acá. Si sumás el costo de ventas (~10.7%) más los gastos de SG&A (~33.9%) más I+D (~18.1%) más amortización de intangibles (~0.7%), llegás al 63.4% del revenue. Lo que sobra (el 36.6%) es el margen operativo GAAP. Ahora bien, dentro de esos gastos de SG&A y de I+D hay una porción importante que es Stock-Based Compensation: acciones que Adobe le da a sus empleados como parte de su compensación. Ese costo existe y es real, aunque Adobe (como casi todas las empresas tech) lo excluya en su presentación no-GAAP. En el Cash Flow vas a ver que el SBC ronda el 8% del revenue todos los años. Es un número que hay que tener presente.

El margen neto cuanta una historia similar: arrancó en el 20% en 2016 y cerró FY2025 en el 30%. Treinta centavos de ganancia neta por cada dólar de revenue. Para ponerlo en contexto: el promedio del S&P 500 está alrededor del 10-12%.

Lo que este cuadro no te dice, y es importante, es cuánto de esa ganancia neta es caja real versus número contable. Para eso necesitás el Cash Flow Statement. Spoiler: la historia ahí es todavía mejor.

Balance Sheet

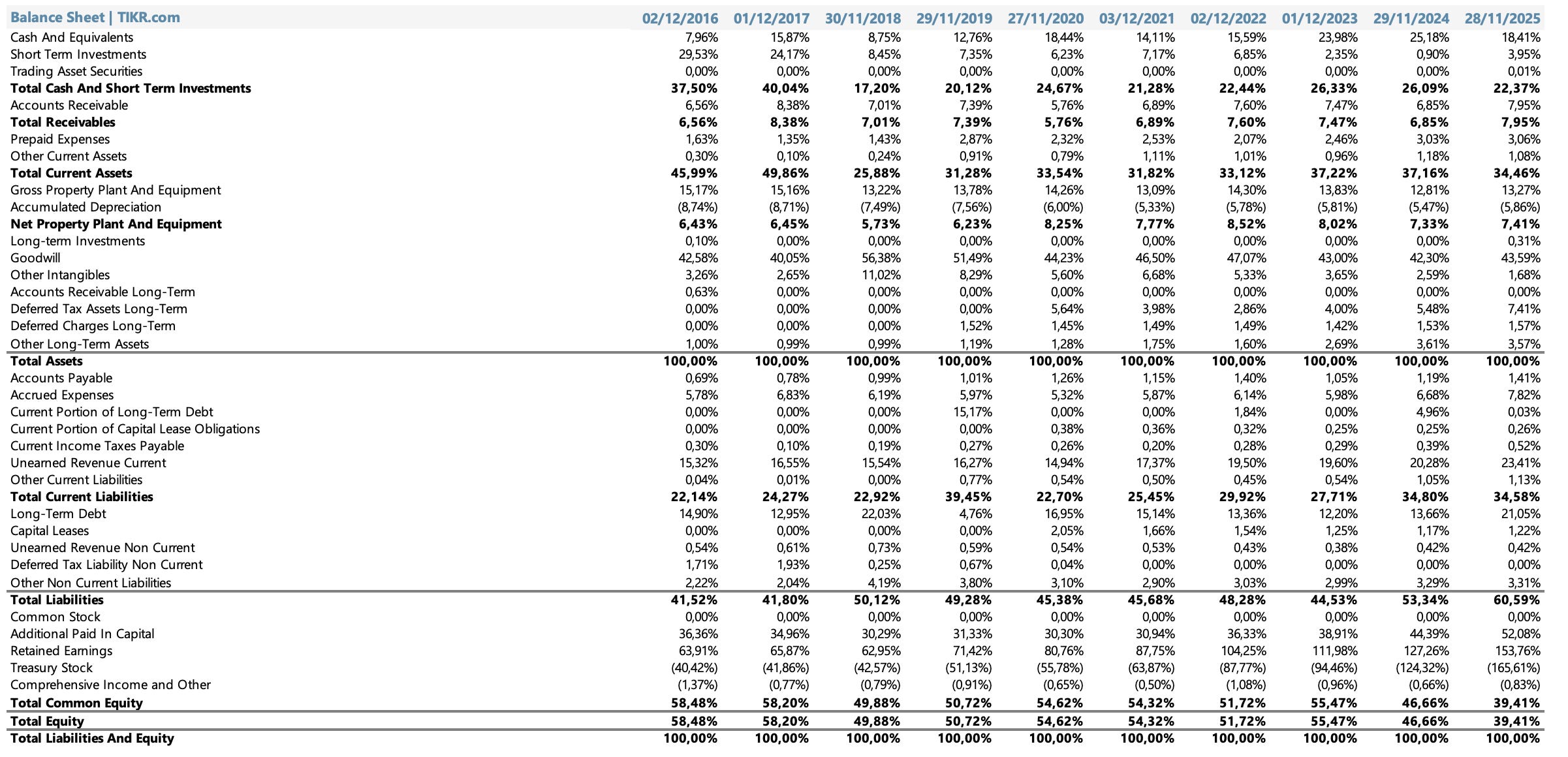

Mirar el balance de Adobe en perspectiva histórica es un ejercicio que al principio puede resultar un poco contraintuitivo. Los números superficiales no lucen tan limpios como los de otras empresas de software del mismo calibre. El equity como porcentaje del activo total cayó del 58% en 2016 al 39% en 2025. La deuda de largo plazo subió del 15% al 21%. A primera vista, parecería que el balance se deterioró. Pero cuando entendés qué hay detrás de ese movimiento, la historia cambia completamente.

La explicación es simple: Adobe está recomprando sus propias acciones agresivamente. El Treasury Stock, la línea que representa las acciones propias recompradas, pasó de representar el 40% de los activos en 2016 al 166% en 2025. Eso no es un error: Adobe recompró tantas acciones en términos acumulados que el valor de esas recompras supera holgamente el capital original que pusieron los accionistas. Matemáticamente, eso comprime el patrimonio neto como porcentaje del total. Pero desde el punto de vista del inversor que todavía tiene acciones, es buena noticia: hay menos acciones en circulación compitiendo por las mismas ganancias futuras.

Ahora, lo que realmente me interesa del activo es la composición de los no corrientes. El Goodwill representa el 43.6% del total de activos en 2025. Los otros intangibles, otro 1.7%. En total, casi el 45% del balance de Adobe son activos intangibles, básicamente el valor pagado por encima del valor contable en adquisiciones históricas, más las marcas, patentes y relaciones de clientes. Eso no es malo en sí mismo: es el reflejo de un negocio construido sobre marcas y software, no sobre fábricas y maquinaria. Pero sí significa que una parte significativa del balance es inherentemente difícil de valorar de forma independiente.

En el pasivo, el dato más llamativo es el crecimiento del Unearned Revenue Current: pasó del 15% al 23% del total de activos entre 2016 y 2025. El revenue no ganado son los pagos anticipados de los clientes que todavía no se reconocieron como ingreso: en el modelo de suscripción anual, cuando alguien paga $600 por año de Creative Cloud en enero, Adobe reconoce ese revenue de a $50 por mes. El crecimiento de esa línea es una señal positiva: significa que hay más clientes pagando por adelantado, más comprometidos con el ecosistema, más ARR asegurado.

En síntesis: el balance de Adobe es el de una empresa que confía tanto en su propia capacidad de generar caja que prefiere devolver capital a los accionistas vía recompras, aunque eso implique comprimir el equity contable, antes que acumular efectivo innecesario. Es una postura que tiene toda la lógica del mundo cuando el ROIC es del 48%.

Cash Flow Statement

Si tuviese que elegir un solo estado contable para entender Adobe, elegiría el Cash Flow Statement. Sin dudas. Porque el Income Statement puede verse afectado por criterios contables, el balance puede estar distorsionado por las recompras, pero el cash flow es difícil de maquillar: o el dinero entra o no entra.

Y en el caso de Adobe, entra en cantidades notables.

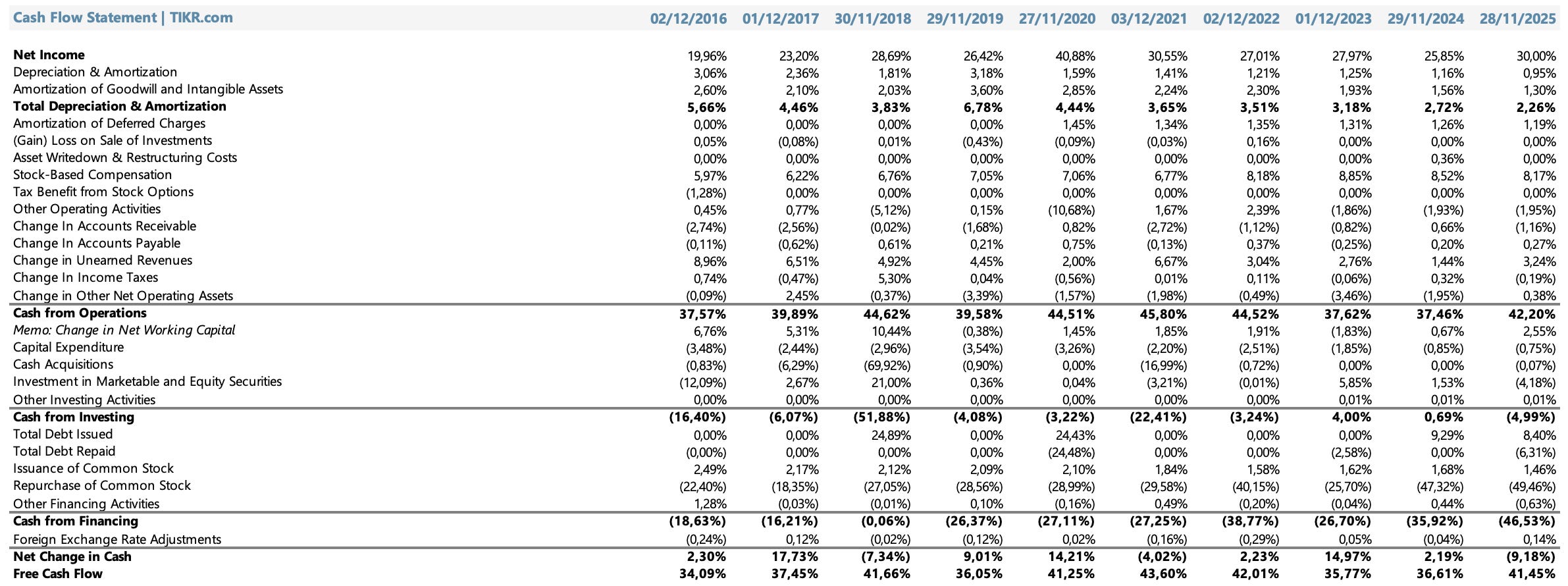

El Cash from Operations como porcentaje del revenue arrancó en 37.6% en 2016. En 2025 llegó al 42.2%. En términos absolutos, eso es más de $10B de caja operativa en un solo año. Para un negocio que hace $23.8B de revenue, convertir más del 42% en caja operativa es excepcional.

El Free Cash Flow cuenta la misma historia: pasó de 34.1% del revenue en 2016 a 41.5% en 2025. El capex es prácticamente irrelevante, históricamente rondó entre el 0.75% y el 3.5% del revenue, y últimamente está en el extremo inferior. Eso es la naturaleza del software puro: una vez que el código está escrito, el costo marginal de entregarlo a un usuario nuevo es casi cero.

Hay una línea que llama la atención en este cuadro: el Stock-Based Compensation. Representa consistentemente entre el 6% y el 8.5% del revenue todos los años de la serie. En FY2025 es el 8.17%. El SBC es un ajuste que suma al net income para llegar al cash from operations, porque es un gasto que no implicó una salida de efectivo. Pero, y acá está el punto importante, sí implica una dilución real para el accionista: Adobe le está pagando a sus empleados con acciones propias, lo que significa que hay más acciones en circulación compitiendo por el valor. El hecho de que Adobe recompre acciones agresivamente es en parte para contrarrestar ese efecto. Si mirás el Cash from Financing, ves que la Recompra de Acciones consume entre el 25% y el 49% del revenue todos los años. En FY2025 fue el 49.5%. Eso es enorme.

El Cash from Investing en FY2018 es el más dramático de la serie: -51.9% del revenue. Ese año fue la adquisición de Marketo por $4.75B. Se ve claramente en la línea de “Cash Acquisitions”: -69.9% del revenue en ese período. Es uno de los mejores ejemplos de cómo un acuerdo grande de M&A se come el flujo de caja de un año completo pero, ejecutado bien, construye valor en el tiempo. Marketo es hoy el corazón del segmento Experience Cloud.

En el extremo opuesto está FY2024: Cash from Investing de apenas +0.69% del revenue. El año en que Adobe no hizo adquisiciones significativas básicamente porque el proceso regulatorio del deal de Figma los tuvo paralizados hasta que se cayó en diciembre de 2023. Toda la caja que no fue a adquisiciones ese año se destinó a recompras.

La conclusión del Cash Flow es simple: Adobe es una máquina de generar caja libre. No necesita deuda para crecer, no necesita equity dilutivo para financiar operaciones, y genera suficiente efectivo para devolver capital a los accionistas y seguir invirtiendo en crecimiento simultáneamente. Eso no es algo que se improvisa, es el resultado de décadas de construcción de un modelo de negocio con ventajas estructurales reales.

Ratios

Los ratios son el lugar donde el análisis financiero pasa de describir lo que pasó a entender por qué pasó. Y en el caso de Adobe, hay varias historias interesantes.

Ratios de Liquidez

El Current Ratio de Adobe tocó 1.0x en FY2025, el mínimo de la serie histórica que arranca en 2016 cuando era 2.08x. A primera vista parece una señal de alerta. Pero hay que leerlo en contexto: el modelo de suscripción genera Unearned Revenue (ingresos diferidos) que aparecen como pasivo corriente, porque técnicamente la empresa “debe” entregar el servicio por el que ya cobró, pero que en la práctica nunca van a implicar una salida de caja. Si ajustás el Current Ratio excluyendo ese componente, la liquidez real es más holgada que lo que muestra el ratio crudo.

El Quick Ratio cuenta la misma historia: 0.88x en 2025 versus 1.99x en 2016. Ajustado para excluir el unearned revenue del denominador, la posición es cómoda. Y con $10B de caja operativa anual, Adobe puede cubrir sus pasivos corrientes varias veces con el cash que genera en un trimestre.

Ratios de Solvencia

El Debt to Equity pasó del 25.5% en 2016 al 57.3% en 2025. La deuda de largo plazo también creció en términos absolutos. Pero acá hay que recordar lo que vimos en el balance: el equity contable se comprimió por las recompras masivas de acciones. El Debt to EBITDA (que es la métrica que realmente importa para evaluar si la deuda es manejable) se mantiene en 0.72x en FY2025. Eso es bajo. Para referencia: un Debt/EBITDA por debajo de 2x generalmente se considera conservador en el sector tech. Adobe está prácticamente sin apalancamiento operativo real.

El Interest Coverage de 33x en FY2025 confirma lo mismo: la empresa genera 33 veces el valor de sus gastos financieros en ingreso operativo. No hay el menor riesgo de stress de deuda acá.

Ratios de Rentabilidad

Acá están los números que a mí me importan más para evaluar si un negocio es genuinamente bueno o simplemente grande.

El ROE (Return on Equity) de Adobe llegó al 61% en FY2025. El ROIC (Return on Invested Capital) es del 48%. Para poner eso en perspectiva: un ROIC del 15-20% ya se considera bueno en casi cualquier industria. Adobe está generando un retorno del 48% sobre el capital invertido en el negocio. Eso es lo que construye valor compuesto a lo largo del tiempo, y es la razón por la que, a pesar de todo el debate sobre la IA, el negocio subyacente sigue siendo notablemente sólido.

El ROA (Return on Assets) llegó al 24% en FY2025, el más alto de la serie histórica. En 2016 era el 9%. Ese salto de 15 puntos en nueve años refleja tanto la expansión de márgenes que vimos en el Income Statement como la mejora en la eficiencia de uso de activos: Adobe genera más ingreso por cada dólar de activo hoy que en cualquier punto de su historia reciente.

El Operating ROA (que usa el ingreso operativo en lugar del neto, eliminando efectos de impuestos y financieros) llegó al 30% en FY2025. En 2016 era 12%. Ese indicador es más limpio para evaluar la rentabilidad puramente operativa del negocio, y también muestra la misma tendencia ascendente.

La conclusión de los ratios es la misma que la del resto del análisis financiero: Adobe es un negocio que mejora su rentabilidad, su eficiencia y su generación de caja de forma consistente año tras año. Los ratios de liquidez y solvencia muestran algunos números que a primera vista parecen ajustados, pero que en contexto son completamente manejables para una empresa con este nivel de generación de caja. La pregunta de inversión no es si el negocio fue bueno, los ratios responden eso de forma inequívoca. La pregunta es si va a seguir siendo tan bueno en un entorno donde la IA está redibujando las reglas del sector.

Equipo directivo

El 12 de marzo de 2026, literalmente mientras escribo este análisis, Adobe anunció que Shantanu Narayen dejará su cargo de CEO una vez que se designe un sucesor. Narayen permanece como Chairman del directorio. Es la noticia más importante para la empresa en años.

El legado de Narayen

Objetivamente, el track record de Narayen es extraordinario. Tomó la empresa en 2007 con un market cap de ~$15B y la llevó al pico de $250B en 2024. La decisión más importante de su gestión fue el ya mencionado pivot al modelo de suscripción en 2013: polémico en su momento, brillante en retrospectiva. También construyó el segmento Experience Cloud desde cero, convirtiendo a Adobe en un jugador enterprise de primer nivel además de la posición histórica en Creative.

Bajo su conducción, la acción subió más de seis veces mientras el S&P 500 hizo aproximadamente 3.5x en el mismo período. No es un número menor.

El problema del timing

El problema no es que se vaya. El problema es el timing. La transición ocurre en el momento de mayor incertidumbre estratégica de la empresa: el mercado está debatiendo si Adobe puede navegar la transición de IA.

El cambio de CEO agrega preguntas sobre continuidad estratégica, prioridades de asignación de capital y ritmo de innovación. Es una carga adicional de incertidumbre sobre un contexto que ya tenía bastante.

La búsqueda contempla candidatos internos y externos. David Wadhwani (Digital Media) y Anil Chakravarthy (Experience Cloud) son los más mencionados internamente. Un CEO externo sería más disruptivo pero podría traer una visión fresca. El mercado va a estar atento a quién se designa y qué narrativa trae.

Asignación de Capital

La política de asignación de capital de Adobe tiene una lógica clara: invertir en I+D y hacer crecer el negocio orgánicamente, y devolver el exceso de caja a los accionistas vía recompras. No pagan dividendos.

Capex

El capex es mínimamente bajo para una empresa de este tamaño: apenas $190M en FY2025, menos del 1% de revenue. Es la naturaleza del software puro: una vez que el producto está desarrollado, el costo de replicarlo es casi cero.

I+D

Adobe invierte fuertemente en I+D, con gastos que rondan los $3.5-4B anuales (incluido en opex, no en capex). Aquí vive la apuesta por Firefly, GenStudio, y la integración de IA en toda la suite.

Recompras de acciones (Buybacks)

El mecanismo principal de retorno de capital. En FY2025, Adobe recompró ~30.8 millones de acciones. En Q4 FY2025 solo, recompró 7.2 millones. A la escala que opera, esto equivale a devolver miles de millones de dólares a los accionistas reduciendo el número de acciones en circulación (lo que aumenta el valor por acción de las restantes). Como se mencionó recién, el float se redujo un 5.6% en el último año.

M&A

El intento de adquisición de Figma por $20B fue bloqueado por la Comisión Europea en diciembre de 2023, por considerarlo anticompetitivo. Adobe debió pagar la penalidad de $1B a Figma. Más recientemente, Adobe anunció la adquisición de Semrush Holdings (plataforma de SEO y marketing digital) por $1.9B (en proceso de aprobación regulatoria que apunta a fortalecer el segmento Experience Cloud).

Industria y ventajas competitivas

El mercado en el que opera

Adobe compite en lo que se puede llamar el mercado de software creativo y de experiencia digital. No hay una única categoría que capture todo: la empresa está simultáneamente en el mercado de herramientas de diseño, gestión de documentos, y marketing technology (conocido en la industria como martech).

La demanda estructural del mercado es genuina. La economía del contenido digital (la necesidad de producir imágenes, videos, gráficos, documentos y experiencias para un número creciente de plataformas digitales) no para de crecer. Hay más diseñadores gráficos, más creadores de contenido, más equipos de marketing digital y más profesionales que trabajan con documentos hoy que en cualquier momento de la historia. Ese viento de cola estructural beneficia directamente a Adobe.

Lo que hace difícil competir contra ellos

El moat de Adobe es una combinación de factores que se refuerzan entre sí. No es una sola barrera: es un conjunto.

El más importante son los switching costs. El costo de migrar de Adobe Creative Cloud a otra suite no es solo pagar $50 menos por mes. Es re-aprender workflows que llevaron años dominar, es reabrir archivos en formatos propietarios (.PSD, .AI, .INDD) que no se abren bien en otras aplicaciones, es perder los plugins y recursos pagos que construiste sobre el ecosistema Adobe, es convencer a tus clientes de que cambien los formatos que te piden. Una agencia de diseño que construyó sus procesos durante diez años sobre Photoshop e Illustrator no migra por una competencia del 20% en el precio. Ese costo de cambio es un activo real e invisible.

El segundo es el efecto de estándar de industria. Photoshop es un verbo en el idioma popular, “photoshopeado” es una palabra que existe en castellano coloquial. El PDF es el estándar global de documentos compartibles, y Adobe lo inventó y mantiene las herramientas premium. Cuando sos el estándar, tenés un poder de mercado que va más allá de las características del producto.

El tercero es la profundidad del ecosistema. Ningún competidor tiene la amplitud de la suite de Adobe. Todo se integra: Photoshop comparte bibliotecas con Illustrator, que exporta directo a InDesign, que se sincroniza con Premiere Pro. Crear esa red de integraciones llevó décadas y miles de millones de dólares en I+D. No se replica en dos años.

El factor IA: ¿driver o disruptor?

Aquí está la pregunta central de la tesis. La inteligencia artificial generativa es la primera amenaza estructural real que enfrenta Adobe desde hace décadas, y también su mayor oportunidad.

La amenaza: herramientas como Midjourney, DALL-E y los modelos de video generativo permiten crear contenido visual de calidad profesional con prompts de texto, sin necesidad de dominar Photoshop. Si un marketer puede generar una imagen en 30 segundos con una IA, el argumento del switching cost de Creative Cloud se erosiona para ciertos casos de uso. La democratización del diseño que está habilitando la IA es real, y Canva y Figma la están aprovechando.

La oportunidad: Adobe tiene el dataset de entrenamiento más rico del mundo en contenido creativo profesional, la distribución directa a millones de profesionales, y la capacidad de integrar IA dentro de los workflows donde ya viven los usuarios. Firefly, su modelo de IA generativa entrenado con contenido licenciado (lo que lo hace comercialmente seguro, a diferencia de Midjourney o Stable Diffusion), está integrado en Photoshop, Illustrator, Premiere y Express. El AI-influenced ARR de Adobe superó los $5B en FY2025 y el AI-first ARR triplicó interanual en Q1 FY2026. La monetización del AI está ocurriendo, pero el mercado todavía no le da crédito.

Posicionamiento competitivo

El mapa competitivo de Adobe es inusual porque no tiene un competidor único que compita en toda su amplitud. Tiene varios atacantes en segmentos específicos, cada uno con una lógica diferente.

Canva

La historia de crecimiento más notable del sector. Con más de 230 millones de usuarios activos mensuales y un ARR estimado cercano a los $3.1B, Canva democratizó el diseño para no-diseñadores con un modelo freemium brillantemente ejecutado. Es el competidor más directo en el segmento de usuarios casuales y empresas pequeñas. La propuesta de valor es simple: hacer diseño visual accesible para cualquiera, sin curva de aprendizaje. No reemplaza a Photoshop para el profesional, pero captura el mercado que Adobe nunca terminó de servir bien: el marketer sin formación en diseño que necesita un banner para Instagram.

El riesgo que representa Canva para Adobe es real pero acotado. No va a desplazar a Adobe en el segmento de diseñadores profesionales y agencias. Pero puede erosionar la periferia (y esa periferia vale).

Figma

El competidor que quizás más debe preocupar a Adobe, y el que tuvo la narrativa más dramática. Adobe intentó comprar Figma por $20B en 2022 (la adquisición más grande de la historia del software de diseño). Los reguladores europeos la bloquearon en diciembre de 2023. Adobe tuvo que pagar $1B de termination fee.

Figma es el estándar de facto para diseño de UI/UX, con una participación estimada del 80-90% de ese mercado. Pero lo que pasó en 2025 lo hace todavía más relevante: Figma lanzó Sites, Make, Buzz y Draw, productos que la ponen a competir directamente con Illustrator, WordPress y Canva simultáneamente. Se transformó de un competidor en el nicho de interfaces a uno del ecosistema completo. Está trabajando en su IPO para 2026, lo que le dará acceso a capital fresco para acelerar esa expansión.

Microsoft / OpenAI

El competidor más indirecto, pero potencialmente el más peligroso en el horizonte de 5-10 años. Las capacidades de generación de imágenes de DALL-E vía ChatGPT, las herramientas de Office con Copilot integrado, y Microsoft Designer apuntan al segmento de usuarios corporativos y casuales. Adobe integró sus apps con ChatGPT, Acrobat y Photoshop ya están disponibles como extensiones de la plataforma, pero la dinámica de largo plazo de cuánto Microsoft puede capturar del mercado de creatividad empresarial es una pregunta abierta.

Midjourney, Sora, y los modelos de IA pura

No son suites de diseño, pero son el vector de disrupción más discutido. Midjourney para imágenes, Sora para video, Stable Diffusion como infraestructura open-source. Todos permiten crear contenido visual con prompts de texto. El punto de ataque más vulnerable para Adobe es el diseñador de gama media que hoy usa Photoshop para tareas que la IA puede hacer más rápido. Cuánto de ese uso se puede sustituir sin erosionar el core profesional es la pregunta que el mercado todavía no puede responder.

Riesgos

Una tesis que no contempla los riesgos en serio no sirve de nada. Los de Adobe son reales y merecen análisis sin filtro.

Disrupción por IA generativa

Es el riesgo central y el que el mercado está descontando con fuerza. La pregunta no es si la IA va a cambiar la industria del diseño y la creación de contenido, eso ya está pasando. La pregunta es si Adobe va a quedar del lado correcto de ese cambio o del lado incorrecto. Los modelos de IA pura (Midjourney, DALL-E, Sora) permiten crear contenido visual de calidad profesional sin necesitar Photoshop. Si eso erosiona materialmente la demanda de Creative Cloud, el negocio central de Adobe está en problemas.

El punto importante: a la fecha de este análisis, ese escenario todavía no se refleja en los números operativos. El ARR sigue creciendo al 11-12%, los márgenes se mantienen. Pero el mercado, correctamente, no espera a que se deteriore para descontar el riesgo.

Figma, el flanco abierto

El fracaso en adquirir Figma dejó a Adobe sin posición en diseño de interfaces y encima le regaló $1B a un competidor que ahora se está expandiendo agresivamente. Figma tiene el estándar del mercado UI/UX y está en camino de convertirse en una suite completa. Adobe no tiene una respuesta clara a ese movimiento, más allá de apostar a que el mercado profesional sigue necesitando Photoshop e Illustrator para trabajo de alta complejidad.

Pricing power bajo presión

Adobe tiene un historial reciente de subas de precio abruptas que generaron backlash de usuarios. La llamada ‘Price Rebellion’ de 2025, después de un aumento del 40% en el plan Photography, impulsó migraciones a Affinity y Canva. En marzo de 2026, Adobe acordó pagar $75M al Departamento de Justicia de EE.UU. por prácticas de cancelación de suscripción consideradas engañosas para los consumidores, más $75M adicionales en servicios gratuitos para clientes afectados. No es un monto que ponga en riesgo el negocio, pero es una señal reputacional y regulatoria que vale la pena monitorear.

Transición de CEO

Ya cubierto en la sección de management, pero vale repetirlo como riesgo explícito: la incertidumbre sobre la dirección estratégica durante el período de búsqueda y onboarding del nuevo CEO es un factor de presión real sobre el sentimiento y potencialmente sobre la ejecución.

Desaceleración de crecimiento

El guidance para FY2026 apunta a un crecimiento de revenue del 9-10% y ARR del 10.2%, estable pero no acelerado. Para que el mercado revalore la acción al alza, necesita ver aceleración, no estabilidad. Hasta que eso no ocurra, el rerating del múltiplo es improbable.

FODA

Fortalezas

La fortaleza más difícil de replicar que tiene Adobe no es ningún producto específico: es la profundidad del ecosistema que construyó durante cuatro décadas. Photoshop, Illustrator, InDesign, Premiere Pro, After Effects: todos integrados, todos sincronizados, todos hablando el mismo idioma de archivos. Cuando un diseñador lleva diez años trabajando en ese entorno, el costo de salirse no es solo aprender otra herramienta. Es rehacer workflows, reconvertir archivos, re-educar clientes. Ese switching cost invisible es el activo más valioso del negocio.

A eso se suma el modelo de suscripción que Narayen construyó desde 2013. El 96% de los ingresos son recurrentes. El ARR cierra FY2025 en $25.2B. Eso no es solo un dato financiero, es previsibilidad estructural. Adobe sabe cuánto va a facturar el año que viene. Muy pocos negocios de ese tamaño pueden decir lo mismo.

Los márgenes hablan solos: 89% bruto, 42% de free cash flow sobre revenue. Con un ROIC del 48% y $10B de caja operativa anual, Adobe tiene recursos para invertir en I+D, hacer adquisiciones y devolver capital a los accionistas simultáneamente, sin necesitar deuda para ninguna de las tres cosas.

Y después está el PDF. Adobe inventó el estándar de facto de los documentos digitales, lo cedió como norma abierta, y se quedó con las herramientas premium para trabajar con él. Acrobat Pro es la referencia universal en millones de organizaciones. Ese monopolio silencioso del documento digital es el que está detrás del crecimiento del 17% interanual de Document Cloud, el segmento menos glamoroso pero cada vez más estratégico del portfolio.

Oportunidades

La más inmediata es la monetización de la IA generativa. Adobe tiene algo que ningún competidor puro de IA tiene: distribución directa a millones de profesionales que ya viven dentro de sus herramientas. Firefly no es un producto separado que hay que ir a buscar, sino que está dentro del Photoshop que el diseñador ya tiene abierto. Si logran convertir esa integración en pricing power, el crecimiento puede acelerar sin necesitar nuevos clientes.

El segmento de Business Professionals & Consumers creció al 15% en FY2025, el ritmo más rápido del negocio. Ahí vive Acrobat, Adobe Express y las nuevas herramientas de IA para usuarios no creativos (el marketer, el abogado, el contador que trabaja con PDFs todo el día). Es un mercado masivo que Adobe históricamente no supo servir bien, y donde la competencia es más débil que en el segmento profesional.

Los mercados emergentes son otro vector. Hoy el negocio está concentrado en Norteamérica (45%) y EMEA (37%). Asia-Pacífico y Latinoamérica tienen penetración baja y tasas de crecimiento de clase media digital que son estructuralmente favorables. A medida que más creativos y profesionales de esas regiones formalizan su trabajo digital, la demanda de las herramientas de referencia (o sea las de Adobe) crece de forma natural.

GenStudio y el segmento de marketing enterprise también tienen pista. Las empresas grandes necesitan producir contenido personalizado a escala para decenas de mercados y canales simultáneamente. Eso es exactamente para lo que está diseñado GenStudio. Si Adobe logra posicionarse como la infraestructura de producción de contenido enterprise, el TAM del segmento Experience Cloud es considerablemente más grande de lo que los números actuales reflejan.

Debilidades

La más obvia es el flanco abierto en diseño de interfaces. Adobe intentó comprar Figma por $20B, los reguladores europeos lo bloquearon, pagó $1B de termination fee, y se quedó sin posición en el mercado de UI/UX, que es el segmento de más rápido crecimiento del diseño digital. Adobe XD, su respuesta propia, fue discontinuado. Hoy Figma tiene el 80-90% del mercado de diseño de productos digitales y está expandiéndose agresivamente hacia el diseño vectorial, la creación de contenido de marketing y el desarrollo web. Adobe no tiene una respuesta clara a ese movimiento.

El historial reciente de pricing agresivo también dejó cicatrices. El aumento del 40% en el plan Photography generó el éxodo conocido como la “Price Rebellion” hacia Affinity y Canva. El acuerdo con el DOJ por $75M por prácticas de cancelación engañosas refuerza la narrativa de que Adobe, en ciertos momentos, prioriza la extracción de valor por encima de la experiencia del usuario. En un mercado donde los competidores ofrecen alternativas cada vez más competitivas, ese reputacional no es un lujo que Adobe se pueda dar.

Y ahora, encima de todo eso, la transición de CEO en el peor momento de sentimiento de mercado. Narayen fue el arquitecto de la transformación más importante de la empresa. Su salida, por más ordenada que sea, genera una incertidumbre de liderazgo que el mercado va a tardar en procesar.

Amenazas

La IA generativa es la amenaza central y ya está desarrollada en detalle en el análisis. Pero vale sintetizarla acá: si los modelos de generación de imágenes y video se vuelven lo suficientemente buenos como para cubrir los casos de uso del diseñador de gama media sin necesidad de Photoshop, Adobe pierde el argumento principal de switching cost. Todavía no ocurrió, ya que los números operativos no lo muestran, pero el mercado lleva más de un año descontándolo.

Figma post-IPO es la segunda amenaza concreta. Cuando salga a bolsa probablemente en 2026 va a tener acceso a capital fresco y visibilidad pública que va a intensificar su expansión. La combinación de Figma (diseño de interfaces y colaboración), Canva (diseño simple para no-diseñadores) y las herramientas nativas de IA de OpenAI y Microsoft cubre un espectro cada vez más amplio de lo que hoy requiere Adobe para los usuarios que no son profesionales del diseño de alta gama.

La presión regulatoria es una amenaza que suele subestimarse. El bloqueo de la adquisición de Figma estableció un precedente claro: cualquier acuerdo grande de Adobe en los segmentos de software creativo va a estar bajo escrutinio antimonopólico. Eso limita el M&A como palanca de crecimiento en exactamente los mercados donde más lo necesita.

Las 5 Fuerzas de Porter

1. Poder de negociación de los proveedores = BAJO

Los proveedores más relevantes de Adobe son los proveedores de infraestructura cloud (principalmente AWS y Azure) y los desarrolladores de talento que construyen y mantienen el software. En ambos casos, el poder de negociación de Adobe es alto relativo al proveedor.

En infraestructura cloud, Adobe tiene escala suficiente para negociar contratos favorables, y la naturaleza multi-cloud de su arquitectura le da flexibilidad para no depender de un proveedor único. No es una empresa que pueda ser rehén de AWS de la misma forma que podría serlo una startup.

En talento, el mercado de ingenieros de software es competitivo y los salarios son altos, eso sí genera presión de costos. El SBC generoso que criticamos como dilutivo para el accionista cumple una función real acá: es el mecanismo que le permite retener ingenieros senior que de otra forma irían a Google o a una startup con opciones.

En síntesis: los proveedores no tienen poder significativo sobre Adobe. Esta fuerza es favorable para la empresa en mi opinión.

2. Poder de negociación de los compradores = MEDIO

Acá la respuesta depende mucho del segmento de cliente al que mirás.

Para el cliente individual (el freelancer, el fotógrafo, el diseñador) el poder de negociación es bajo. Adobe fija el precio, el cliente acepta o se va. Y como vimos con el análisis de switching costs, “irse” tiene un costo real que la mayoría de los profesionales no están dispuestos a pagar. Eso le da a Adobe un pricing power considerable sobre este segmento, como lo demostró con los aumentos de precio de los últimos años.

Para el cliente enterprise (una multinacional que negocia licencias de Creative Cloud o Experience Cloud para miles de empleados) el poder de negociación es mayor. Estos clientes tienen capacidad real de amenazar con migraciones parciales a competidores. Adobe tiene que trabajar más duro para retener y expandir esos contratos.

El crecimiento del segmento Business Professionals & Consumers (usuarios de Acrobat y Express que quizás tengan menos dependencia del ecosistema creativo completo) introduce compradores con más opciones y menos switching costs. Eso puede ir gradualmente aumentando el poder de negociación en ese segmento a medida que Canva y las herramientas de IA se vuelven más competitivas.

En síntesis: presión media, diferenciada por segmento. Favorable en el core profesional, neutral a desfavorable en los bordes.

3. Amenaza de nuevos entrantes = BAJA a MEDIA

Competir contra Adobe en su núcleo (la suite completa de herramientas creativas para profesionales) es prácticamente imposible para un nuevo entrante. Las barreras son formidables: décadas de desarrollo de producto, ecosistema de plugins e integraciones construido por terceros, formatos de archivo propietarios adoptados como estándares de industria, marca instalada culturalmente, y la base de millones de usuarios que aprendieron a trabajar con esas herramientas. Ningún venture capital del mundo va a financiar “el nuevo Photoshop” porque las probabilidades de replicar ese ecosistema son mínimas.

Donde la amenaza de nuevos entrantes es más real es en los bordes del negocio: las herramientas de IA pura. Midjourney fue fundada en 2021 y en tres años tiene un producto que genera imágenes fotorrealistas desde texto. Sora de OpenAI es 2024. Runway ML es 2018. Todos son nuevos entrantes que no intentan ser Adobe, sino que atacan casos de uso específicos que antes requerían horas en Photoshop o Premiere y ahora se pueden hacer en minutos con un prompt. Eso es disruptivo aunque no sea frontal.

La conclusión es que la amenaza de reemplazo total es baja, pero la amenaza de sustitución parcial, es decir, erosión de casos de uso específicos, es media y creciente.

4. Amenaza de productos sustitutos = ALTA

Esta es la fuerza más activa en el análisis de Adobe en este momento, y la que más le preocupa al mercado.

Los sustitutos de Adobe no son versiones más baratas de lo mismo, son categorías distintas que satisfacen la misma necesidad de fondo. La necesidad de fondo es crear contenido visual de calidad. Adobe lo resuelve con herramientas profesionales de alto poder y alta curva de aprendizaje. Los sustitutos lo están resolviendo con IA generativa, interfaces simplificadas y modelos freemium.

Canva es el sustituto más establecido para todo lo que no requiere trabajo profesional complejo: el marketer que necesita un banner, el emprendedor que diseña su logo, la pyme que hace sus redes sociales. No reemplaza a Photoshop para un retocador profesional. Pero sí reemplaza a Creative Cloud para el 80% de los casos de uso del 80% de los usuarios que no son diseñadores de carrera.

Midjourney y DALL-E sustituyen a Photoshop para generación de imágenes desde texto. Sora y Runway sustituyen parcialmente a Premiere Pro para video. Figma ya sustituyó a Adobe XD por completo en el diseño de interfaces. Y los modelos de lenguaje grandes pueden sustituir a partes de Acrobat para resumir y analizar documentos.

La paradoja de Adobe es que está respondiendo a esta amenaza con su propio arsenal de IA: Firefly, Acrobat AI Assistant, GenStudio. Y tiene ventajas reales para competir. Pero el ritmo al que aparecen nuevos sustitutos específicos es alto, y no todos pueden bloquearse con integración dentro del ecosistema propio.

Esta fuerza es la más desfavorable para Adobe en este momento histórico.

5. Rivalidad entre competidores existentes = MEDIA a ALTA

Durante décadas, Adobe operó en un mercado donde la rivalidad era manejable. Corel, Quark, Macromedia, todos fueron absorbidos o quedaron marginales. La posición dominante era tan sólida que la competencia real era casi anecdótica.

Eso cambió. Hoy Adobe enfrenta rivalidad en múltiples frentes simultáneamente, algo que no tenía precedente en su historia reciente.

Figma lleva años ganando el mercado de UI/UX y ahora se expande. Canva creció de herramienta de diseño simple a suite que compite con Express, Illustrator y potencialmente más. Salesforce Marketing Cloud y HubSpot compiten en el segmento de Experience Cloud. Microsoft, con Copilot integrado en Office y con Designer, pisa el mismo territorio en el mercado corporativo. Y las herramientas de IA pura mencionadas antes compiten por tiempo de uso y, eventualmente, por presupuesto.

Lo que mitiga esta rivalidad es que ninguno de esos competidores compite en todo el espectro de Adobe simultáneamente. La fragmentación del lado competidor es una ventaja para Adobe: ningún sustituto único cubre todo lo que Creative Cloud + Document Cloud + Experience Cloud ofrecen juntos. El riesgo es que los usuarios elijan una combinación de herramientas especializadas en lugar del ecosistema integrado.

La rivalidad no es existencial hoy. Pero es más intensa de lo que fue en cualquier momento de los últimos veinte años, y la tendencia es hacia más competencia, no menos.

Los alcistas vs. los bajistas

Pocas acciones del S&P 500 generan tanto debate en este momento como Adobe. La tesis de cada lado es coherente internamente, lo que hace que la decisión de inversión sea genuinamente difícil.

¿Qué dicen los alcistas?

Los que defienden la acción arrancan siempre con el mismo argumento: los números operativos no muestran la disrupción que el mercado descuenta. Revenue creciendo al 12% en el último trimestre, ARR al 11.5%, márgenes operativos no-GAAP al 46-47%. Si hubiera una erosión real de demanda, se vería en los números de renovación y expansión de contratos y, por ahora, no se ve.

El segundo argumento alcista es la valuación. Adobe cotiza a ~15x GAAP earnings y ~10x forward earnings. Para un negocio que crece al 11-12% con el 89% de margen bruto y $10B de FCF anual, esos múltiplos son anómalamente bajos. El promedio histórico de Adobe fue 37-38x earnings a lo largo de una década. Aplicando incluso un descuento sustancial por la incertidumbre de IA, la brecha con el valor histórico parece excesiva.

Tercero: la monetización de IA está ocurriendo. El AI-first ARR triplicó interanual en Q1 FY2026. Acrobat AI Assistant tiene tracción comercial real. GenStudio empieza a cerrar deals enterprise. Los alcistas argumentan que el mercado está descontando un escenario de erosión que no ocurrió y que hay evidencia incipiente de que puede no ocurrir.

¿Qué dicen los bajistas?

Los bajistas arrancan con la estructura del riesgo: la IA es perjudicial para Adobe. No importa si Firefly es buena, el valor por hora de trabajo de un diseñador usando IA disminuye, lo que debería erosionar la disposición a pagar por licencias caras. Canva y Figma ofrecen alternativas más baratas con IA nativa. La presión de precios va a ser inevitable.

Segundo argumento bajista: el crecimiento no acelera. Para un negocio que necesita un re-rating de múltiplo, la estabilización en el 10-11% no alcanza. El guidance para FY2026 sugiere 9-10% de crecimiento de revenue. Sin aceleración, sin rerating.

Tercero: el mercado ya no confía en el management. El deal fallido de Figma, las subas de precio que generaron backlash, el acuerdo con el DOJ, y ahora la salida del CEO… son muchas señales de que el management no tiene el control de la narrativa. Y la incertidumbre de quién va a ser el próximo CEO no ayuda.

Cuarto: Figma post-IPO va a ser un competidor con capital fresco y visibilidad pública. Cuando salga a bolsa en 2026 (si sale), va a intensificar la presión sobre Creative Cloud en el segmento de diseño de productos y herramientas colaborativas.

Valoración

Antes de entrar en los números del modelo, vale la pena aclarar algo que creo que es un error frecuente.

Cuando una acción cae fuerte, es común escuchar que “está barata porque cotiza al múltiplo más bajo de su historia” o que “es una oportunidad” porque la empresa lo viene haciendo bien y porque el próximo año va a ser bueno (que es más o menos el caso de Adobe). El problema con ese razonamiento es que un múltiplo de corto plazo, o incluso un buen año por delante, no captura dónde vive la mayor parte del valor de un negocio.

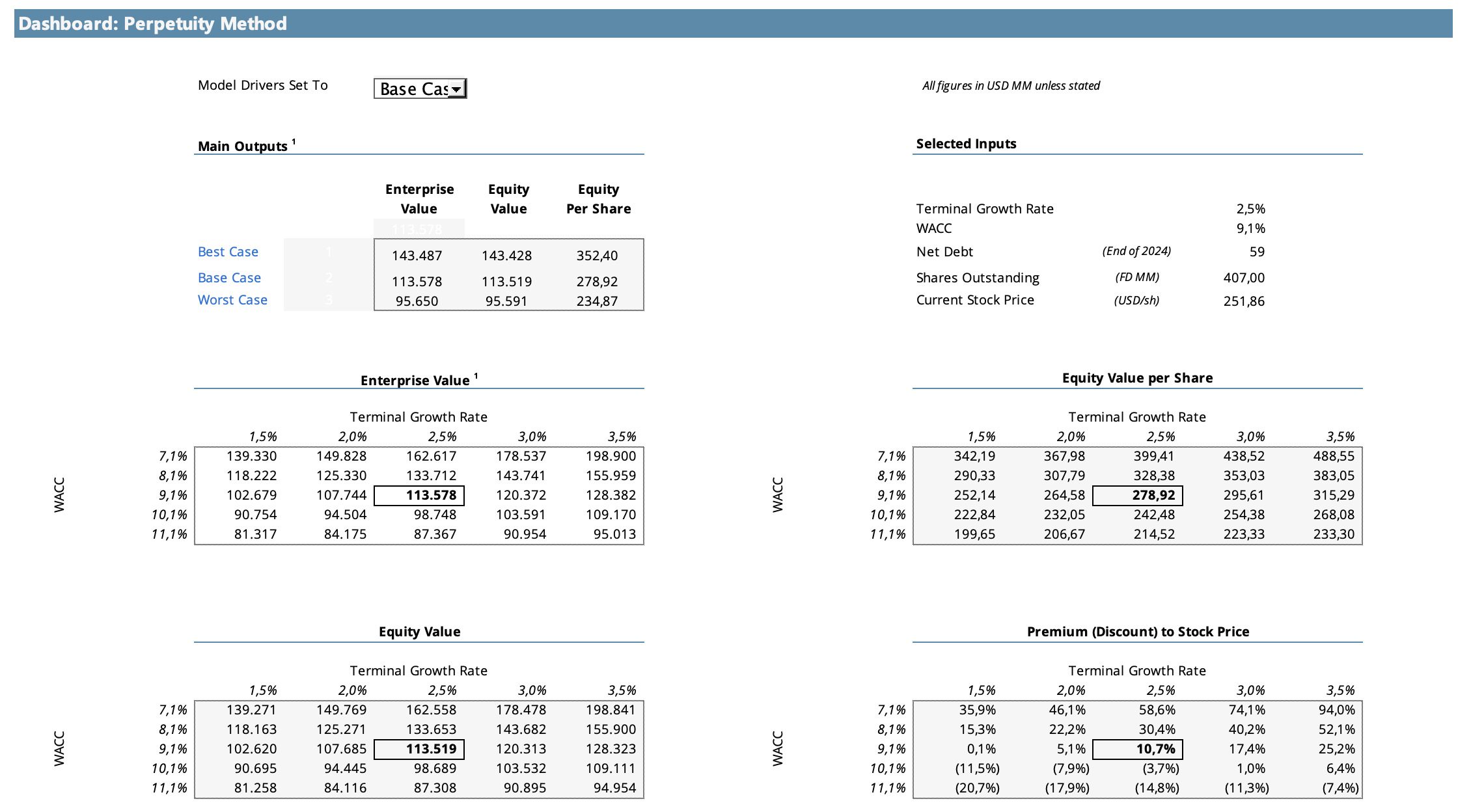

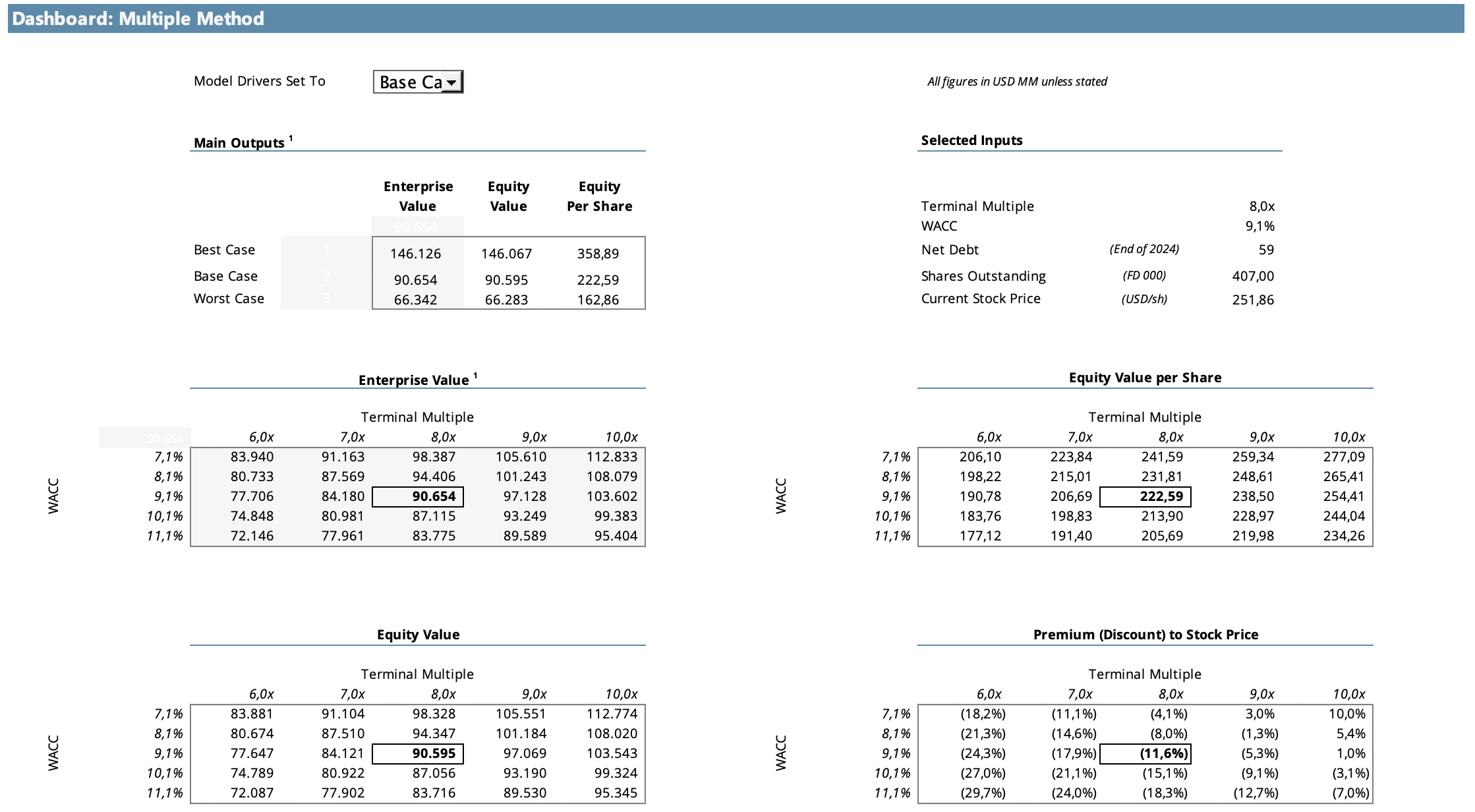

En un DCF como el que armé, aproximadamente el 70% de la valoración total proviene del valor terminal, es decir, de lo que se asume que la empresa va a generar después del período proyectado explícitamente (en este caso, después de 2030). El 30% restante viene de los flujos de los primeros cinco años.

Dicho de otra forma: si Adobe va a verse afectada por la IA generativa, no importa tanto que el próximo año sea bueno. Lo que importa es qué pasa en 2030, en 2035, en 2040. Y eso es exactamente lo que el modelo intenta capturar con los tres escenarios: distintas visiones de cómo luce Adobe en el largo plazo, no en el próximo trimestre.

Por eso el Best Case no es “Adobe crece fuerte los próximos dos años”. Es simplemente “Adobe no se deteriora”. Y recién ahí el upside es atractivo.

Inputs y asunciones del modelo

Las asunciones detrás del número

Un modelo de valoración no es más que una forma de hacer explícitas las asunciones que uno ya tiene en la cabeza. Antes de mirar el resultado final, conviene entender de dónde viene todo.

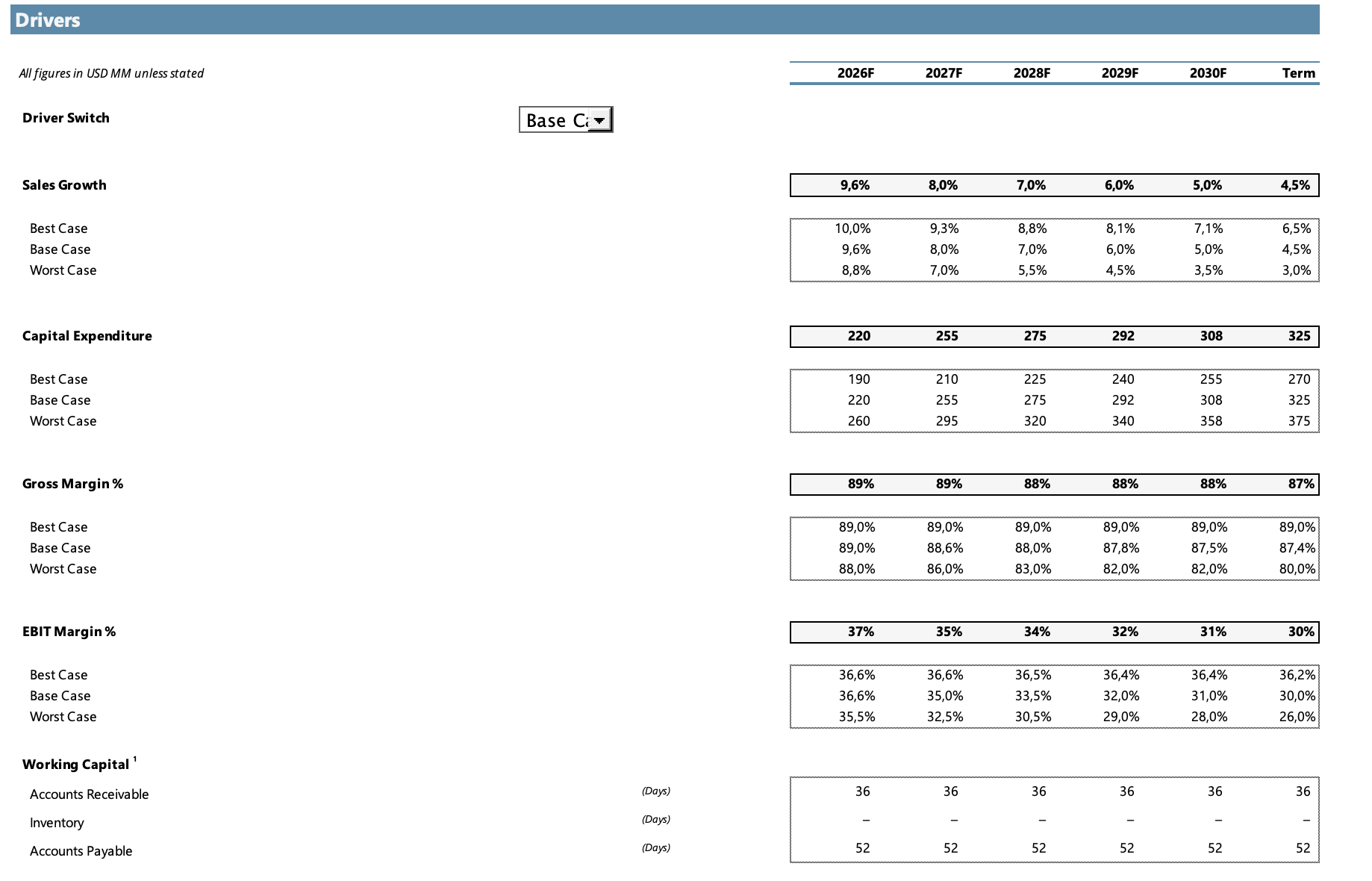

El modelo que armé es un DCF con dos métodos de valoración: perpetuidad de crecimiento constante y múltiplo de salida sobre EBITDA. Las proyecciones explícitas cubren cinco años (FY2026 a FY2030) y los inputs principales son tres: crecimiento del revenue, márgenes y costo de capital (del 9,08%). Cada uno tiene tres versiones (Best Case, Base Case y Worst Case) que reflejan tres visiones distintas sobre cómo le va a ir a Adobe en el contexto de la transición a la IA generativa.

Los tres escenarios y su lógica

La estructura de los escenarios tiene una lógica distinta a la habitual. O por lo menos es de los pocos modelos que hice donde el best case es un escenario similar al histórico de la compañía: el Best Case es el escenario de status quo. Adobe no se ve materialmente afectada por la IA generativa, el crecimiento parte del 10% y se desacelera de forma natural hacia el 6.5% terminal, los márgenes brutos permanecen estables en el 89% y el margen operativo se mantiene en torno al 36%. Es el escenario que los números actuales todavía no contradicen y el que defienden quienes argumentan que la amenaza de la IA está exagerada.

El Base Case incorpora deterioro gradual pero no catastrófico. El crecimiento parte del 9.6% en FY2026 y llega al 4.5% terminal, más lento de lo que haría orgánicamente. El margen bruto se comprime de 89% a 87.4% terminal, reflejando mayor costo de infraestructura de IA y algo de presión de precios en los segmentos medios. El margen operativo baja del 36.6% al 30% terminal, lo que implica que Adobe necesita gastar más en SG&A y R&D para defender su posición. No es colapso, pero es una empresa que perdió parte de su ventaja estructural.

El Worst Case es la misma historia con más velocidad y profundidad. El crecimiento llega al 3% terminal, el margen bruto cae al 80% y el margen operativo al 26%. Tampoco es una catástrofe en términos absolutos (Adobe sigue generando miles de millones de dólares de flujo de caja libre), pero implica una erosión del moat que se traduce en un múltiplo de salida significativamente más bajo.

Esta estructura refleja mi posición personal: la amenaza de la IA me genera dudas genuinas. No creo que Photoshop vaya a desaparecer, pero tampoco creo que el negocio vaya a seguir siendo el mismo de la última década como si nada hubiera pasado. El Base Case y el Worst Case son mi forma de expresar ese escepticismo en números concretos.

¿Cuánto vale Adobe? Los dos métodos y lo que dicen

Usé dos métodos para calcular el valor terminal: perpetuidad de crecimiento constante y múltiplo de salida sobre EBITDA. Cada uno cuenta una historia distinta y la diferencia entre ambos es, en sí misma, informativa.

Método 1: Perpetuidad

Descontando los flujos de caja proyectados al WACC del 9.08% con una tasa de crecimiento terminal del 2.5%, los valores por acción son los siguientes:

En el escenario base, el precio por acción es de $279.

En el escenario best, el precio por acción es de $352.

En el escenario worst, el precio por acción es de $235.

Método 2: Múltiplo de EBITDA terminal

Acá el modelo usa un múltiplo distinto para cada escenario.

El Best Case usa 12x. Si Adobe no sufre el impacto de la IA, sigue siendo un negocio SaaS de altísima calidad con crecimiento moderado y márgenes del 89%, y un múltiplo de 12x es razonable para ese perfil.

El Base Case usa 8x, que es exactamente el múltiplo NTM EV/EBITDA al que Adobe cotiza hoy. Lo que ese escenario dice es que asumo que en 2030 el mercado va a valorar a Adobe igual que hoy, sin ningún re-rating. Es el escenario de no-mejora de sentimiento.

El Worst Case usa 6x. Si el deterioro es más severo y el mercado descuenta erosión estructural del moat, un múltiplo por debajo del nivel actual tiene sentido.

Los resultados:

En el escenario base, el precio por acción es de $222.

En el escenario best, el precio por acción es de $359.

En el escenario worst, el precio por acción es de $162.

Leyendo los dos métodos juntos

La divergencia entre los dos métodos en el Base Case ($279 por perpetuidad vs. $223 por múltiplo) sigue siendo la pregunta de inversión resumida en dos números: el de perpetuidad dice que si los flujos de largo plazo se materializan la acción tiene algo de upside; el de múltiplos dice que sin re-rating del múltiplo actual, hay downside.

La conclusión que me deja el modelo es honesta: Adobe es un negocio de altísima calidad que cotiza a un precio que descuenta riesgo real. No está regalada. No es una trampa de valor obvia tampoco. Es una situación donde la resolución del debate sobre la IA es el factor determinante, y ese debate hoy no tiene respuesta. El que compre a estos precios está considerando que el mercado está siendo excesivamente pesimista. Puede ser. Pero el margen para estar equivocado es menor de lo que aparenta a primera vista.

Donde si hay más upside es en el best case, que como dije anteriormente sería el del status quo. Adobe no se ve afectada por la IA y todo sigue prácticamente igual. En ese escenario, los dos métodos ofrecen un upside de aproximadamente el 40%.

Una nota sobre las recompras de acciones: Adobe tiene un programa agresivo de buybacks (recompró cerca del 6% del float en FY2025) y es razonable asumir que continuará dado el volumen de caja libre que genera. No lo incorporé al modelo porque predecir el ritmo y precio de recompras futuras implica un nivel de supuesto que prefiero no hacer. Lo que sí vale aclarar es que esto hace al análisis conservador en ese aspecto: si las recompras continúan a un ritmo similar al histórico, el valor por acción en todos los escenarios sería más alto que los números que presento acá, sin necesidad de cambiar ninguna asunción operativa.

Conclusiones

Tuve Adobe en cartera durante un tiempo, años antes de que todo esto pasara. Entré cuando el mercado todavía no le había dado el crédito completo que merecía y salí cuando me pareció que ya cotizaba cara. Por suerte, la rentabilidad fue buena. En ese momento la decisión de vender no fue fácil porque el negocio seguía siendo excelente, pero estaba a una valoración exigente.

Hoy la situación es distinta. La acción cayó más del 50% desde sus máximos y los múltiplos que antes me parecían exigentes hoy parecen baratos, dependiendo del cristal con que se mire. El problema es que ese cristal importa mucho más que en otras situaciones, porque el futuro de Adobe no depende solo de su capacidad de ejecutar sino de algo que genuinamente nadie sabe cómo va a terminar: el impacto de la inteligencia artificial sobre su negocio.

A lo largo de esta tesis traté de ser honesto con esa incertidumbre. Mi escenario base no es el de un analista de banco que proyecta el consenso. Es el de alguien que cree que Adobe va a verse afectada, en alguna medida, por lo que está pasando con la IA. Cada semana aparece algo nuevo que nos sorprende. Cosas que hace dos años requerían horas de trabajo profesional hoy se pueden hacer en minutos con un prompt. Muchos emprendedores y empresas chicas van a dejar de contratar ciertos perfiles porque ya no lo van a necesitar de la misma forma. Eso no mata a Adobe, pero le pega.

El ecosistema de Adobe va a seguir siendo relevante, probablemente más en el segmento institucional y para proyectos de mayor complejidad. Pero la base de usuarios más amplia, la que usaba Creative Cloud para tareas del día a día sin ser diseñadores de carrera, es exactamente la que más expuesta está a la sustitución. Y esa base es parte del crecimiento que el modelo de suscripción necesita para seguir expandiéndose.

El escenario best de este modelo no es uno donde Adobe crece aceleradamente ni mejora márgenes. Es simplemente uno donde el deterioro no ocurre, donde el negocio sigue más o menos como está hoy. Recién ahí el upside es interesante. El hecho de que necesites el escenario sin deterioro para tener un retorno atractivo dice bastante sobre el punto de entrada actual.

Y encima de todo eso, la salida de Shantanu Narayen. Era uno de mis CEOs favoritos. No es un dato menor que alguien que tomó una empresa de $15B de market cap y la llevó al pico de $250B haya decidido que este es el momento para dar un paso al costado. Puede haber mil razones personales detrás, y quizás ninguna tiene que ver con la visión estratégica del negocio. Pero la realidad es que se va en el momento de mayor incertidumbre, en medio de una transición tecnológica que define el futuro de la empresa, y sin un sucesor designado todavía. Eso es mucha incertidumbre junta.

Son demasiadas preguntas abiertas al mismo tiempo como para que me sienta cómodo tomando una posición. Si alguien está convencido de que la IA no va a afectar materialmente a Adobe, o si ya tiene una posición y quiere mantenerla o ampliarla, lo único que le diría es que sea cuidadoso con el peso que le asigna en el portfolio y que tenga paciencia. La incertidumbre en este caso no es del tipo que se resuelve en un trimestre. Es estructural y puede llevar tiempo en aclararse.

Por mi parte, prefiero mantenerme afuera y seguir mirando de lejos. Si el panorama se aclara, si aparece un nuevo CEO con una visión convincente, o si el mercado castiga todavía más a la empresa y la acción llega a niveles donde el margen de seguridad sea genuinamente amplio incluso en el escenario base, vuelvo a mirarla con otros ojos. Por ahora, no.

Gracias por leer!

Saludos,

Alan