El Balance General, también conocido como Balance de Situación o Estado de Situación Financiera, muestra lo que una empresa tiene, lo que debe y lo que realmente le pertenece a sus accionistas en una fecha determinada.

A diferencia del Estado de Resultados, que cuenta una historia a lo largo de un período, el Balance es una foto puntual del estado financiero de la empresa.

En otras palabras: si el Estado de Resultados nos dice cómo le fue, el Balance nos dice cómo está.

¿Qué información muestra el Balance?

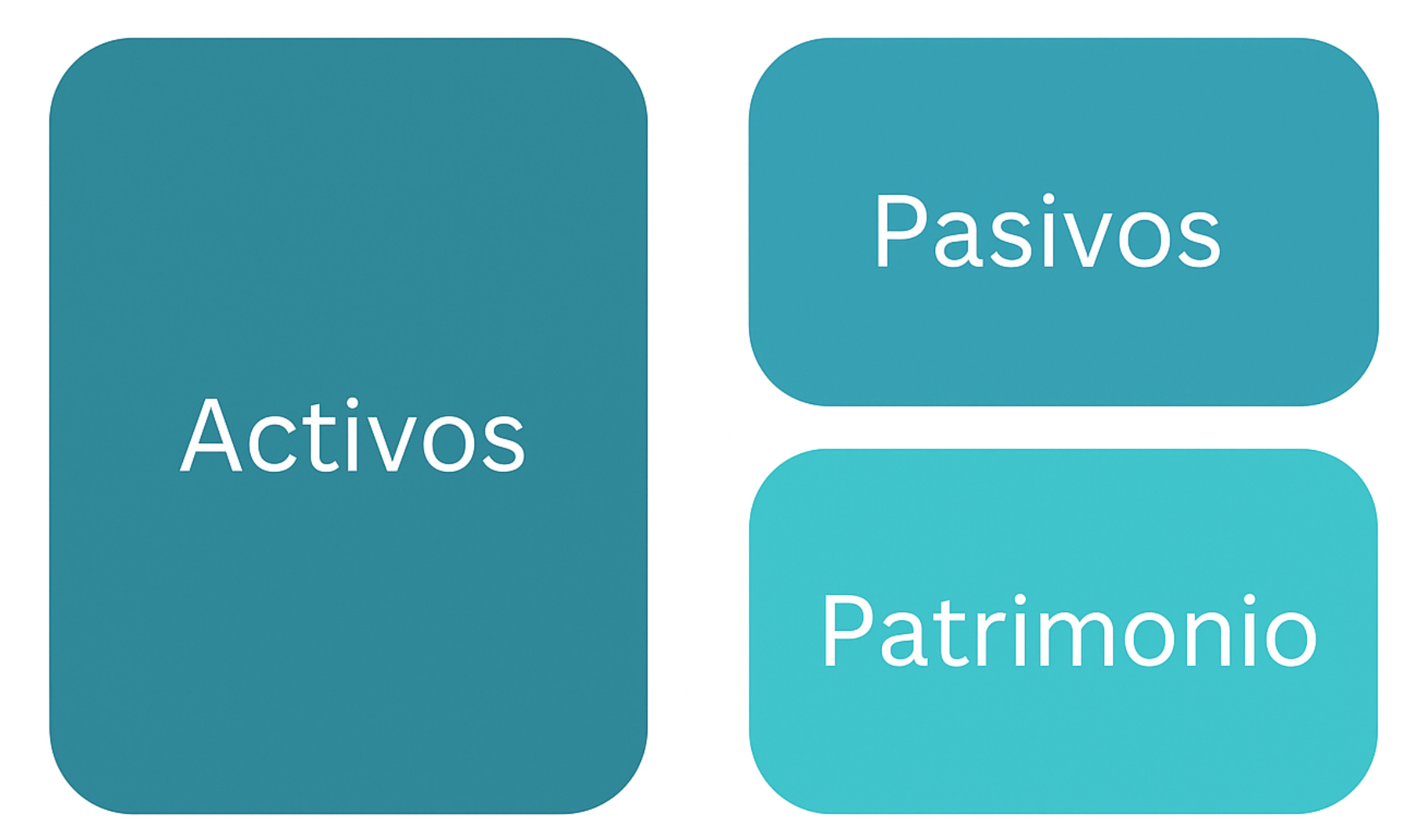

El balance se compone de tres grandes bloques que siempre cumplen la ecuación básica de la contabilidad:

Activos = Pasivos + Patrimonio Neto

Activos: todo lo que la empresa posee o controla y que tiene valor económico (dinero, inversiones, edificios, inventarios, etc.).

Pasivos: todo lo que la empresa debe (deudas, préstamos, obligaciones con proveedores, impuestos, etc.).

Patrimonio neto: lo que queda para los accionistas una vez restadas todas las deudas. Representa el “valor contable” de la empresa.

Esta ecuación siempre tiene que ser igual. Lo que la empresa tiene (activos) fue financiado ya sea con deuda (pasivos) o con capital propio (patrimonio).

Estructura del Balance General

Activos

Las cuentas del activo se presentan por orden de liquidez, es decir, según la facilidad con la que pueden convertirse en efectivo.

Activos corrientes (Current Assets)

Bienes y derechos que pueden convertirse en dinero dentro del año. Por ejemplo:

Caja y equivalentes de efectivo (Cash and cash equivalents): dinero disponible o en cuentas bancarias, y activos líquidos de muy corto plazo.

Cuentas por cobrar (Accounts receivable): dinero que la empresa tiene pendiente de cobrar a clientes.

Inventarios (Inventory): productos terminados, en proceso o materias primas disponibles para la venta o producción.

Inversiones a corto plazo (Short-term investments): colocaciones financieras que vencen dentro del año.

Otros activos corrientes (Other current assets): anticipos, seguros pagados por adelantado u otros rubros menores de corto plazo.

Activos no corrientes (Non-current Assets / Long-term Assets)

Bienes y derechos que la empresa mantendrá por más de un año y que generan valor a largo plazo:

Propiedades, planta y equipo (Property, Plant & Equipment - PP&E): activos físicos como edificios, maquinarias o vehículos.

Activos intangibles (Intangible assets): patentes, marcas, licencias o software.

Inversiones a largo plazo (Long-term investments): participaciones en otras empresas o activos financieros de largo plazo.

Activos por impuestos diferidos (Deferred tax assets): beneficios fiscales futuros.

Goodwill (Fondo de comercio): valor pagado por encima del valor contable de una empresa adquirida.

Pasivos

En el pasivo, las cuentas suelen ordenarse por exigibilidad, es decir, por el plazo o urgencia de pago (de corto a largo plazo).

Pasivos corrientes (Current Liabilities)

Obligaciones que deben pagarse dentro del año:

Cuentas por pagar (Accounts payable): deudas con proveedores.

Deuda de corto plazo (Short-term debt): préstamos o líneas de crédito que vencen en menos de un año.

Obligaciones acumuladas (Accrued liabilities): gastos devengados pero aún no pagados (salarios, intereses, impuestos, etc.).

Porciones corrientes de deuda a largo plazo (Current portion of long-term debt): parte de los préstamos de largo plazo que vence pronto.

Pasivos no corrientes (Non-current Liabilities / Long-term Liabilities)

Deudas y obligaciones que vencen en más de un año:

Deuda a largo plazo (Long-term debt): préstamos bancarios o bonos que vencen a futuro.

Provisiones (Provisions): estimaciones para posibles obligaciones futuras (por ejemplo, juicios, garantías, etc.).

Pasivos por impuestos diferidos (Deferred tax liabilities): impuestos que se pagarán más adelante.

Otras obligaciones a largo plazo (Other long-term liabilities): arrendamientos financieros, pensiones u otros compromisos.

Patrimonio Neto

Representa los fondos propios de los accionistas.

Patrimonio neto (Shareholders Equity / Net Worth)

Representa el valor que pertenece a los accionistas después de restar todas las deudas:

Capital social (Common stock / Share capital): aportes de los accionistas.

Resultados acumulados (Retained earnings): utilidades retenidas o pérdidas acumuladas.

Reservas (Reserves): fondos destinados a objetivos específicos (por ejemplo, expansión o contingencias).

Otros resultados integrales (Other comprehensive income): ajustes contables no realizados (por tipo de cambio, revalorizaciones, etc.).

Participación no controlante (Non-controlling interest): parte de otras compañías subsidiarias no propiedad total de la empresa.

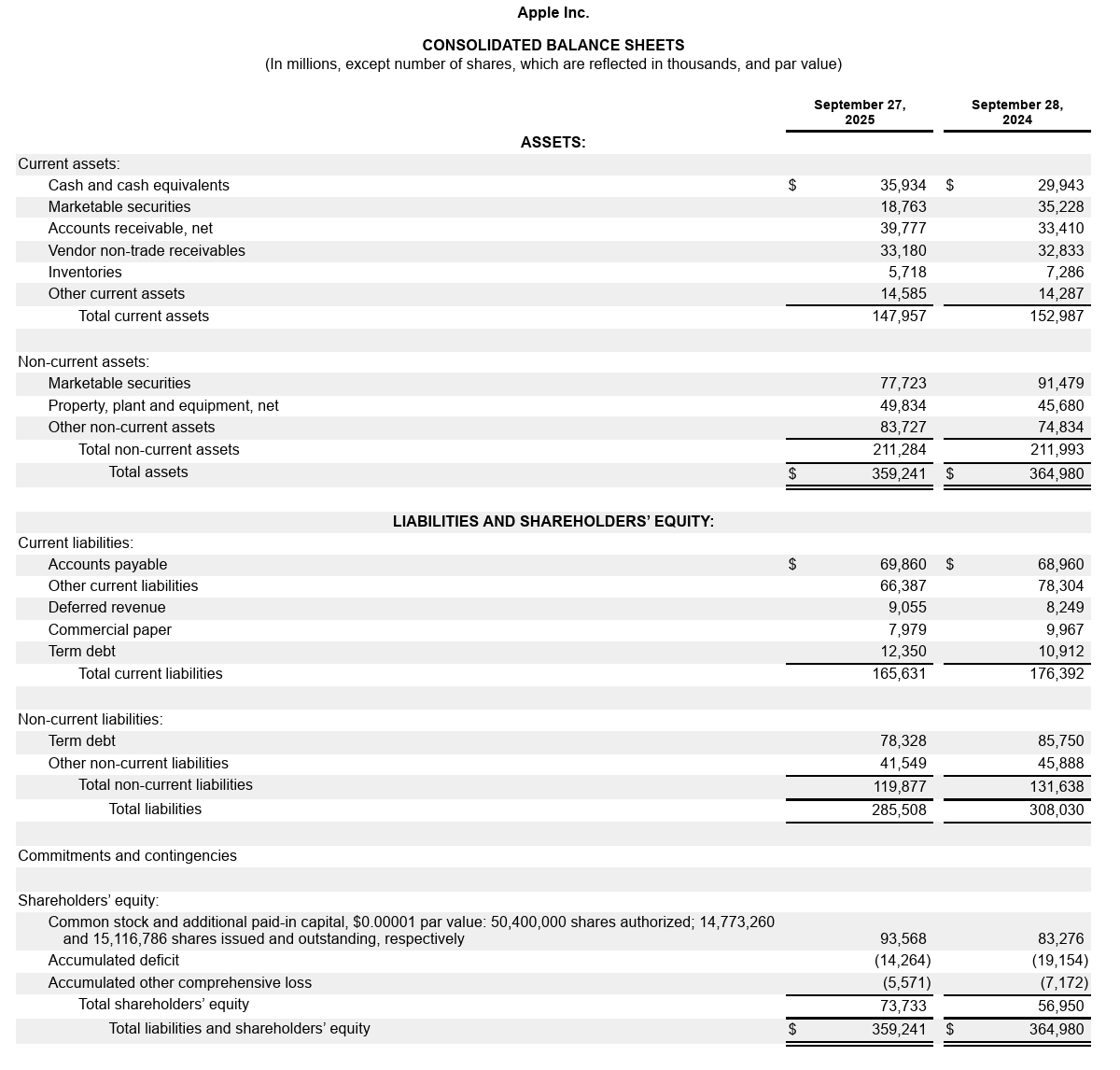

Sigamos con el ejemplo de Apple para ver cómo se compone su Balance General:

¿Cómo lo analizamos?

Nuevamente uso estos 3 tipos de herramientas para el Balance General:

Análisis vertical

Se compara cada partida con el total de activos.

Por ejemplo, si el efectivo representa el 10% del activo total y la deuda el 30%, podemos tener una idea rápida de la estructura financiera de la compañía.

Sirve para ver cómo está compuesta la empresa y qué proporción tienen sus principales rubros.

Análisis horizontal

Se comparan los balances de distintos períodos.

Esto nos permite detectar cambios relevantes: si aumentó la deuda, si hay más caja, si crecen los inventarios, etc.

Cuando alguna partida varía significativamente, conviene investigar por qué: puede ser una señal de expansión, inversión o de problemas financieros.

Ratios

Del balance salen varios indicadores clave para analizar solidez y eficiencia financiera:

Current Ratio = Activo Corriente / Pasivo Corriente → mide la capacidad de la empresa para cubrir sus deudas de corto plazo.

Quick Ratio (Prueba Ácida) = (Activo Corriente - Inventarios) / Pasivo Corriente → igual que el anterior, pero excluye inventarios para ver la liquidez real.

Debt to Equity = Pasivo Total / Patrimonio Neto → muestra cuánto está apalancada la empresa; cuánto se financia con deuda frente a capital propio.

Debt to Assets = Pasivo Total / Activo Total → qué proporción de los activos está financiada por deuda.

En resumen

El Balance General nos muestra la estructura y fortaleza financiera de una empresa.

Nos ayuda a responder preguntas clave como:

Estructura financiera y solvencia

¿La empresa tiene más activos que deudas?

¿Qué proporción de los activos está financiada con capital propio y cuánto con deuda?

¿Podría la empresa pagar todas sus deudas si tuviera que hacerlo hoy?

¿Qué tan apalancada (endeudada) está la compañía?

Liquidez y capacidad de pago

¿Tiene la empresa suficiente efectivo y activos corrientes para cubrir sus pasivos a corto plazo?

¿Cuál es su posición de liquidez? (se analiza con ratios como el Current Ratio o Quick Ratio)

¿Existe un riesgo de iliquidez, es decir, de quedarse sin dinero operativo?

Eficiencia en el uso de los activos

¿Cómo está compuesta su inversión en activos?

¿Tiene demasiados inventarios o cuentas por cobrar?

¿Está aprovechando correctamente sus activos fijos (maquinaria, edificios, etc.) para generar ingresos?

Estructura del capital

¿Qué parte del financiamiento proviene de accionistas y qué parte de acreedores?

¿La empresa depende demasiado de la deuda externa?

¿El patrimonio neto crece año a año o se está deteriorando?

Valor contable y solidez

¿Cuál es el valor contable de la empresa?

¿Ha acumulado pérdidas que reducen el capital propio?

¿Tiene activos intangibles significativos (como goodwill) que podrían afectar su valor real?

Próximamente, vamos a sumar una pieza fundamental: el Estado de Flujos de Efectivo, que nos permite entender cómo se mueve realmente el dinero dentro de la compañía.